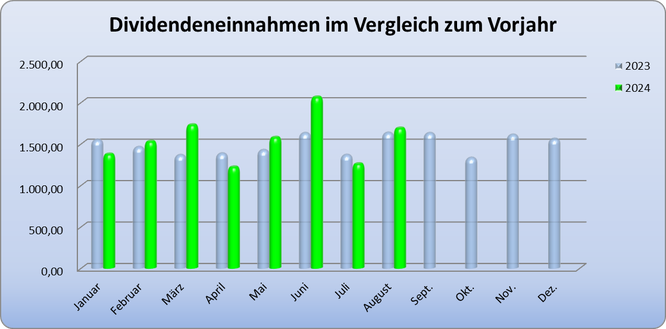

Dividenden: 1.690,50 €

Die Zahlungen kamen von:

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von ING zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2024

01.01.2024

April 2024

Mai 2024

2024: Bisher keine Käufe oder Verkäufe

Verkauf 230 V. F. Corp

Verkauf 300 Walgreens Boots Alliance

Verkauf 160 Williams-Sonoma

Kauf 60 3M

Kauf 600 Ares Capital

Kauf 10 Crown Castle

Kauf 25 Dominion Energy

Kauf 350 Enbridge

Kauf 250 Gladstone

Kauf 40 Hormel Foods

Kauf 30 W.P. Carey

Kauf 200 Black Hill

Kauf 300 Verizon Communications

Was war im August?

Auf Wunsch habe ich den Vergleich von meinem Depot mit dem ETF von Vanguard weitergeführt. Der letzte Vergleich ist immerhin schon zwei Jahre her.

Da ich seit einigen Monaten nicht mehr neu investiere, habe ich in den ETF ebenfalls nichts mehr eingezahlt. Da es sich um einen Performancevergleich handelt, wurden die ausgeschütteten Dividenden dem Depotwert zugerechnet. Hierzu habe ich meine Dividenden netto übernommen, wie sie mir überwiesen wurden. Beim ETF habe ich die Teilfreistellung berücksichtigt.

Im Ergebnis liegt das Rente-mit-Dividende mit fast 110.000 € vor dem ETF.

Warum habe ich den Vanguard gewählt und keinen US-ETF?

Angenommen, ich hätte kein Depot mit Einzelaktien aufgebaut, dann hätte ich einen World-ETF gewählt. Mir war es bei meinem ersten Vergleich wichtig, ob sich der Aufwand mit den Einzelaktien "lohnt".

Es gibt sicherlich einige ETF, die in der Rückschau besser abgeschnitten haben als mein Depot. Anleger, die in zwei bis drei unterschiedliche ETF investieren, fahren auch nicht schlecht, zumal wenn sie keine Lust und Zeiten, sich um ein Depot mit Einzelwerten zu kümmern.

Vielleicht schichte ich mit zunehmenden Alter vorsichtig in ETF´s um. Das ist eine Frage der (geistigen) Gesundheit und der Bequemlichkeit.

Kommentare

Der letzte Monat war mit über 400 Kommentaren rekordverdächtig. Leider wurde oft am Thema Finanzen und alles was damit zusammenhängt vorbei gepostet. Manche Kommentare waren unschön, einige musste ich löschen. Sollte die Diskussion wieder abgleiten, werde ich diesen Monat wesentlich schneller löschen und die Kommentarfunktion abschalten.

Es soll über alle relevanten (Finanz-) Themen diskutiert werden. Ich lerne ständig hinzu, aber das Bitte mit entsprechenden Niveau. Jeder soll seine eigene Meinung haben und dies sollte von allen anderen Kommentatoren akzeptiert werden.

Es geht hier nicht um Zensur, sondern um ein respektvolles Miteinander.

Blaubeere (Freitag, 06 September 2024 16:41)

Die Kommentare vom letzten Monat waren nicht von echten Menschen. Mittlerweile können Bots schon untereinander diskutieren :)

Chris (Freitag, 06 September 2024 17:43)

Ich mache es kurz und knapp, bleib freundlich und gratuliere zu über 1.600 Euro an Dividenden. Die Rente ist gesichert und du kannst genießen.

Der Vergleich gefällt mir und zeigt, dass man beim Stockpicking nicht unbedingt negativ zu einem klassischen ETF liegen muss. Auch wenn ein wenig Romantik dazu gehört.

Einen schönen September und viele Grüße

Chris

blindes Huhn (Freitag, 06 September 2024 18:47)

Danke für den Vergleich Alexander!

Schon beachtlich der Performance Vorsprung!

Also lohnt es sich doch wieder in Aktien zu investieren, wenn man den Aufwand nicht scheut. Sehr schönes Beispiel!

Matthias H aus HH (Freitag, 06 September 2024 19:04)

Schönes Depot Alexander...

Eine Frage,....

sind die Dividenden, die Du erhalten hast in den Einstandspreis der 500 K eingeflossen oder kommt das Invest der 500 K ausschließlich aus anderen Quellen?

LG

Andi Neu (Freitag, 06 September 2024 20:09)

Hi Alex,

Wie schneidet denn dein Depot gegen A1JX52 ab hast du da auch einen Vergleich?

Schöne Grüße

Ddorfer (Freitag, 06 September 2024 20:42)

Nabend "Andi Neu",

als gar nicht mal so kühne Prognose stelle ich in den Raum: Der 52er liegt satt vorn.

Also in Bezug auf Performance.

Dies ist aber hier nicht so sehr von Relevanz. Wenn man Spaß/Motivation/Sonstiges aus Dividenden zieht, dann rutscht die Gesamtperformance eben aus dem Fokus. Auch an der Börse gilt ja das alte mongolische Sprichwort: Alles auf einmal geht nicht.

Du wirst ja bei der Frage, welches Auto du fährst, folgende Dialoge/Anmerkungen auch nicht hören/akzeptieren. "Hey, was fährst denn du?:

- nen Super 7. Was?? Wie willst denn mit der Kiste im Winter mit Familie in den Ski-Urlaub kommen. Das geht ja gar nicht!

- Ne Cobra. Was?? Damit kannst ja nicht mal ne Waschmaschine nach Hause bringen!

- n Womo. Was?? Hast mal versucht, damit Mittags in Palermo nen Parkplatz zu kriegen??

Und so weiter. Also... wie sagten die Theber schon: Trau den Mongolen!

Tjark (Samstag, 07 September 2024 08:47)

Hallo Alexander,

für den Fall, dass du tatsächlich in der Zukunft nach und nach in ETF umschichten solltest (dann ja vermutlich in den Vanguard-ETF aus deinem Vergleich) hättest du eine um Längen breitere Diversifizierung in deinem Depot als jetzt. Zur Zeit sind dort fast nur USA-Aktien zu finden. Könnte da zukünftig auch mal nicht so gut laufen, aus welchen Gründen auch immer. Für diesen Fall wäre eine breitere Diversifizierung bestimmt vorteilhaft.

Richard (Samstag, 07 September 2024 09:42)

Hallo Alexander,

die Fragestellung mit der Umschichtung in ETFs finde ich interessant. Hast du schon eine grobe Vorstellung, welche ETFs du wählen würdest?

Würden der A1T8FV mit einer Ausschüttungsrendite von aktuell 3,13% (2020 waren es laut justETF nur 2,72%) oder der A1JX52 mit einer laut justETF für 2024 prognostizierten Ausschüttungsrendite von 1,61% für dich infrage kommen? Dann würden deine Ausschüttungen ziemlich zusammenschrumpfen (deine durchschnittliche Dividendenrendite dürfte aktuell ja irgendwo jenseits der 4,5% liegen), zumal du infolge der Umschichtungen auch einiges an Steuern zahlen müsstest und deine Anlagesumme entsprechend sinken würde. Du könntest das mit einem Wechsel zu einer Entnahmestrategie kombinieren, was ein erheblicher Strategiewechsel wäre. Käme das für dich infrage (vielleicht ab einem gewissen Alter)?

Oder würdest du eher ETFs mit Ausschüttungsrenditen von über 5% wählen, um auch einen gewissen Puffer angesichts der zu erwartenden erheblichen Schwankungen in der Ausschüttungshöhe solcher ETFs zu haben? Die Gesamtrendite dieser ETFs ist allerdings meistens niedriger

Viele Grüße

Michael (Samstag, 07 September 2024 09:52)

Gratulation wieder mal die 1500 geknackt. Ich glaube, dass ich mich nicht zu weit aus dem Fenster lehne, wenn ich der Meinung bin, dass du Dein Ziel bis Ende 2028 zumindest 1000 Euro im Monat passiv zu erhalten auf diese 1500 erhöhen könntest. Hoffe Du lässt uns weiterhin an deinen Daten teilhaben. Gruß aus Österreich, lg Michl

napierde (Samstag, 07 September 2024 10:12)

Tolles Ergebnis, Chapeau!

@#8 Machbar wäre sicher vieles im Bereich hoher Ausschüttungen, z. B. je 100k in (prognostizierte Ausschüttungen von extraETF) ETF, die sich explizit der Ausschüttung unter Zurhilfenahme von Optionsstrategien verschrieben haben :

A2QR39 Global X NASDAQ 100 Covered Call 11,88%

A3DC8Q Global X S&P 500® Covered Call 6,53%

A40121 iShares World Equity High Income (zu wenig Daten)

A3EHRE JPM Global Equity Premium Income Active (zu wenig Daten)

Wie nachhaltig das Ganze ist, müsste man dann natürlich sehen.

Grüße nap

Eichhörnchen (Samstag, 07 September 2024 10:17)

Einen Wechsel der Investmentvehikel kann man schön durchführen, wenn in einer allgemein schlechten Marktphase alles gleichermaßen in die Tiefe bzw. ins Minus rauscht. Dann zahlt man keine Steuern und hat vielleicht sogar noch Verlustvorträge für die nächsten Ausschüttungen.

2020 habe ich mein bis dahin thesaurierendes Depot auf ein ausschüttendes Depot umgestellt.

VG

Eichhörnchen

napierde (Samstag, 07 September 2024 10:39)

Hallo Eichhörnchen (#11),

in welche ausschüttenden Papiere hast Du umgestellt?

Besten Dank!

Grüße nap

Eichhörnchen (Samstag, 07 September 2024 11:00)

#12

Hallo NAP,

das sind ziemlich langweilige Geschichten (also keinesfalls der Stein der Weisen, der nun hier verkündet wird) und nach Auffassung der meisten hier wohl eher ausschüttungsschwach.

Der größte Teil liegt in:

Dev World IE00BKX55T58

Dev EUROPE IE00B945VV12

Dev Asia Pac IE00B9F5YL18

Cons.Staples IE00BJ5JP329

SPDR Gl Aris IE00B9CQXS71

Etwas weniger liegt in (noch im Aufbau befindlich):

Vang High Dividend IE00B8GKDB10

Fidelity Glob QUAL Income IE00BYXVGZ48

(Wenn man bei Echtgeld TV reinhört wird einiges davon der letzte Miste sein, zuviele Überschneidungen usw., aber ich fühle mich gut damit)

VG

Eichhörnchen

Tjark (Samstag, 07 September 2024 11:12)

Hallo Eichhörnchen # 12,

das ist ja interessant. Ich habe es genau umgekehrt gemacht wie du. Ich habe alles in jetzt zwei thesaurierende ETF (keine Dividenden-ETF) gepackt und entnehme seit Jahren den einmal festgelegten Betrag in €. Jeweils zusätzlich dynamisiert um einen jährlichen Inflationsausgleich. Bisher wird das Gesamtvermögen erfreulicherweise trotzdem größer.

Gibt eben ganz unterschiedliche Herangehensweisen.

Grüße

Tjark

Gibt halt

Eichhörnchen (Samstag, 07 September 2024 11:32)

#14

Hallo Tjark,

das stimmt. Ich hatte vorher die „reine Lehre“, also World+EM+Small Caps, alles BIP gewichtet. Aber damit habe ich mich unwohl gefühlt (kein grundsätzliches Problem; die Thesaurierung gab mir keinen Kick, ich brauche die optische Wahrnehmung des Geldeingangs auf dem Konto). Da gab es nur zwei Lösungen: Therapie oder Umstellen. Umstellung war billiger, da viel die Entscheidung leicht. Nun bekomme ich zwar kein Gütesiegel mehr für mein Depot aber mir gefällt es besser. In jedem „Crash“ überlege ich , ob ich noch etwas ausmisten möchte, aber da gibt es nichts mehr.

VG

Eichhörnchen

napierde (Samstag, 07 September 2024 12:06)

Hallo Eichhörnchen,

vielen Dank für den Einblick, sieht für mich ganz solide aus.

Hallo Tjark,

darf ich auch bei Dir nach den ETF fragen?

Besten Dank!

VG nap

blindes Huhn (Samstag, 07 September 2024 12:13)

zu #13 2-3 Fragen:

Dev World IE00BKX55T58 --> TOP!

Dev EUROPE IE00B945VV12 --> wegen Diversifikation oder weil du glaubst die EU kann uns nicht so schnell kaputt machen wie US?

Dev Asia Pac IE00B9F5YL18 --> interessanter Zock auf Australien und Südkorea.

Cons.Staples IE00BJ5JP329 --> extrem cool. sieht man selten, aber 50% in 10 aktien? Vermutlich weil 3% weniger volatilität als Dev World aber leider nur die hälfte der Performance AKTUELL! was war dein grund für den ETf?

SPDR Gl Aris IE00B9CQXS71 --> der hatte mir damals für einen Aristokraten mit permanter Steigerung einfach zu unstetige Dividenden Ausschüttungen.

Etwas weniger liegt in (noch im Aufbau befindlich):

Vang High Dividend IE00B8GKDB10 --> der ist immer noch der breiteste ohne viel Schnickschnack. werde den wohl auch in der ACC variante mit reinnehmen.

Fidelity Glob QUAL Income IE00BYXVGZ48 --> hab ich auch. das index konstrukt gefällt mir, auch wenn aktuell viel überschneidung mit Dev World.

Trackst du dein protfolio im ganzen? kannst du gegen einen MSCI World benchmark testen?

Kein Emerging Markets? Glaube oder Politikverdossen?

ich bin aktuell auch viel in DIS ETF aber werde alle Sparer auf Spdr MSCI ACWI umstellen und die divenden ggf. reinvestieren oder in spdr umleiten. zahle zu viel steuer was mir wieder fehlt beim reinvestieren. motivation bleibt, da die jetzigen bestände bestehen bleiben und nicht verkauft werden.

Eichhörnchen (Samstag, 07 September 2024 12:27)

#17

Hallo Blindes Huhn,

ich nutze Portfolio Performance. Einen Vergleich zum MSCI World mache ich aber nicht. Von den EM (als gesondertes Papier) habe ich mich nach und nach getrennt (Russland China, political risk wurde in den letzten 3 Jahren zu real). Im High Div habe ich ja auch noch EM, das reicht mir. Sehr analytisch gehe ich nicht an die Auswahl, das ist mehr Bauchgefühl.

VG

Eichhörnchen

Tjark (Samstag, 07 September 2024 12:28)

Hallo napierde,

es sind der Core von IShares und der Thesaurierer von x-trackers. Beide auf den MSCi World. An sich hätte auch einer von beiden gereicht.

Hallo Eichhörnchen,

wenn du dich so wohler fühlst, ist doch alles ok.....und was nützt schon ein Gütesiegel und wer wollte das denn auch verbindlich vergeben. ;)

Ich wollte es halt einfach haben und vor allen Dingen die volle Marktrendite des MSCI World haben.

Grüße

Tjark

napierde (Samstag, 07 September 2024 20:42)

Ich muss "blindes Huhn" mindestens hierbei zustimmen, den halte ich auch für einen ziemlichen Underperformer: IE00B9CQXS71

VG nap

Eichhörnchen (Samstag, 07 September 2024 21:22)

Hallo Napierde,

Stimmt schon. Viel gutes liest/hört man nicht darüber (wer schlechte Kritiken sucht findet sie bei Echtgeld TV oder in einem sehr alten JustETF Video). Den habe ich aber recht günstig bekommen. Mir macht er seither Freude. Ist halt eine Frage der persönlichen Vorlieben.

VG

Eichhörnchen

Blindes Huhn (Samstag, 07 September 2024 22:39)

Wenn du auf viel Dividende stehst dann schau dir statt dem Global Aristokraten Mal den hier an: LU0292096186

Eichhörnchen (Sonntag, 08 September 2024 05:41)

Der fiel mir letztens auch schon hier auf:

https://nurbaresistwahres.de/etf-blitz-depot-das-erste-halbjahr-2024/

Mal schauen ob das was ist.

VG

Eichhörnchen

Blindes Huhn (Sonntag, 08 September 2024 07:36)

Sehr interessanter Artikel. Wenn man sich die Verläufe der Gesamt Rendite so anschaut dann bin ich mir nicht so sicher ob das für den Vermögensaufbau wirklich ideal ist oder auch später in der Entsparphase. Psychologisch sicherlich top weil fast wöchentlich Geld kommt und auch wegen der hohen Dividenden Rendite keine Kleinstbeträge kommen.

Was mir bei solchen Vorschlägen (ich bin ja eigentlich immer gleich angefixt von neuen ETF ins Portfolio zu nehmen) immer hilft ist,

1. Der Vergleich mit all World oder msci Acwi .

2. Bei extra ETF kann man denn Kurs ohne Dividenden anschauen und gleichzeitig den mit Dividenden. Ich gehe dann auf den max Zeitraum. Nehme das Delta in der Performance, ziehe davon 26,375% und schaue mir das runter gerechnet auf 100 000€ Invest an, was ich bis dato Steuern gezahlt habe. Das erdet mich immer wieder da das Geld ist was im Zinseszins fehlt.

Man kann sogar rein theoretisch soweit gehen und ausrechnen welche Differenz im Vermögen im Alter entsteht wenn jetzt ACC verwendet wird, das komplett verkauft und in einen ausschütter steckt. Dann bekommt man durch das höhere Vermögen wegen jahrelangen Zinseszins immer noch mehr Geld hinten raus nach Steuern.

Sry jetzt bin ich wieder abgedriftet. Das ist nur wie ich es mache und wie ich mich motiviere bzw ich bei meiner sich ständig wandelnden Strategie bleibe! War ja auch lange Zeit im Dividenden Fokus. Alexander hat mich durch seinen Blog erst zu der Geld Sache gebracht. Aber durch das Monitoring in Portfolio Performance, dem Steuer Summe Tab und dem Benchmark Vergleich hat dann bei mir peu a peu das überdenken angefangen.

Jeder soll (und muss) es so machen dass er nachts schlafen kann!

--> wenn du ausschütter willst und davon viel, dann könnte man die obige Auswahl in diese Richtung etwas verstärken durch andere ETF. Aber das ist absolute Geschmack Sache!

Eichhörnchen (Sonntag, 08 September 2024 08:51)

Ich sehe das ähnlich. Das Blitz-Depot gefällt mir auch nicht so sehr. Es ist aber interessant dem Blog zu folgen. Ich liebäugle momentan eher mit einem ausschüttungsschachen Neuling von ishares, weil sich die Extage gut in mein Depot einfügen und die Gesamtentwicklung gut ist:

IE000OHHIBC6

VG

Eichhörnchen

Hubert (Sonntag, 08 September 2024 09:06)

@ blindes Huhn

Ich lese gerade in # 17, dass du überlegst, dir den Vanguard High Dividend als Thesaurierer zuzulegen. Ich bin auch Fan von thesaurierenden ETF, aber ein Div-ETF als Thesaurierer? Als Ausschütter kann ich das noch nachvollziehen wenn man auf den Zufluss von Dividendeneinnahmen steht, aber als Thesaurierer? Bei Thesaurierern geht es um die Gesamtperformance und da ist der High Dividend doch deutlich schlechter als der Mutter-ETF All World.

Warum willst du das so machen?

blindes Huhn (Sonntag, 08 September 2024 09:08)

Du möchtest den:

iShares Core MSCI World UCITS ETF (Dist)

zu deiner bestehenden Allokation hinzufügen. Warum?

Soweit du geschrieben hast, hast du diesen hier schon drin:

Vanguard FTSE Developed World UCITS ETF (Dist)

--> ist ja nahezu absolut das gleiche.

Wo siehst du den Vorteil?

blindes Huhn (Sonntag, 08 September 2024 09:17)

@26 Hubert:

Wegen der Allokation und Auswahl der Titel. Er verfolgt ein anderes Konzept wie der normale All-World. Er legt mehr wert auf Blend und Value Titel. Quasi als Gegenpol zu der Techlastigkeit.

Als ACC weil ich Steuern sparen will und damit den Zinseszins mitnehmen will. Durch Verkäufe kann ich die "Dividenden" gezielt steuern, wenn ich sie brauche (und durch den Eigenanteil vom Stück (hat man ja mal kaufen müssen) muss ich auf den (dann anteiligen niedrigeren) Kursgewinn auch nicht so viel Steuern zahlen um den gleichen Betrag ausgezahlt zu bekommen).

Ja ist schlechter, darum soll er auch keinen großen Anteil haben 10-20% max.

Ich habe aber bei Helmut Jonen einen langfristigen Chart gesehen wo die High Div Werte (3-5% Div Rendite) über 30++ Jahre besser waren als ein All World. Aber wer weis ob sich das so fortsetzen wird !? Finde den Chart leider nicht.

Eichhörnchen (Sonntag, 08 September 2024 10:00)

Der Vorteil wäre LIFO statt FIFO, wenn ich mal verkaufen möchte. Zudem Anbieterdiversifikation, wenngleich diese im Allgemeinen als nicht erforderlich gilt.

VG

Eichhörnchen

blindes Huhn (Sonntag, 08 September 2024 10:52)

Eichhörnchen, das versteh ich nicht.

Du bist willst hohe Dividenden damit du nichts verkaufen brauchst.

Willst aber nen zweiten ETF haben damit du LIFO machen kannst. Das würde aber wiederum mit einem 2. Depot auch gehen wenn du einfach einen gewissen Teil verlagerst.

Eichhörnchen (Sonntag, 08 September 2024 10:54)

Man weiß ja nie wie es kommt. Daher finde ich etwas Augenmerk auf LIFO gut. Zweitdepot wäre natürlich auch machbar.

VG

Eichhörnchen

Pan K. (Sonntag, 08 September 2024 14:11)

Das Hauptaugenmerk liegt hier ja bei der Phase wo der Blogersteller in der Entnahmephase ist. Da ist es in meinen Augen wichtig, dass die monatlichen Ausgaben / größere Anschaffungen ja immer unterschiedlich sind.

Deswegen wäre für mich irrelevant und auch gefühlt zu unfrei monatich immer einen gleichen Betrag zu entnehmen / erhalten.

Ich habe gern >50% meines Jahresbedarf (per HHbuch über Jahre ermittelt) flexibel zu Verfügung und entnehme dann was benötigt wird. Aber das ist sicherlich eine sehr persönliche Ansichtssache und ich bin da beim Geldausgeben auch eher diszipliniert.

VG Pan K.

Alexander (Sonntag, 08 September 2024 15:14)

Moin zusammen,

danke für die interessante Diskussion und den Erfahrungsaustausch. Geht doch ;)

#2 Chris

Danke :)

#4 Matthias

In den 500k sind auch die reinvestierten Dividenden vom US-Depot enthalten.

Erst seit Oktober investiere ich kein frisches Geld und "verbrate" die Dividenden sinnlos.

#5 Andi Neu

Ich habe nur den Vergleich mit dem Vanguard, vor längerem hatte ich noch einen Vergleich mit einm World ETF. Das Ganze ist allerdings relativ aufwendig, wenn man es von Hand macht. Daher habe ich keine weiteren Vergleiche angestellt.

#7 Tjark

Das US-Depot heisst ja so, weil fast nur US-Aktien drinnen sind ;)

Im Familiendpot schlummern auch deutsche Standartwerte usw.

Sollte ich langfristig in ETFs umschichten, werde ich vielleicht Branchen-ETFs nehem und keine Länder-ETFs. Die Rendite muss auch noch passen. Mit quartalsweise Ausschüttungen kann dann vermutlich im Alter gut leben. Bis ahin sind es aber noch einige Jahre, allerdings schadet es nicht, im Vorfeld darüber langsam nachzudenken.

#8 Richard

Ob ich mir im Alter, sagen wir ab 75+, eine Entnahmestrategie vorstellen kann? Eher nein, aber wenn es sein muss, dann bleibt mir natürlich nichts anderes übrig. Die ETF sollten aber schon in etwa den Ertrag meines Depots ersetzen. Mit weniger gebe ich mich nicht zufrieden ;) Die Erträge meiner gesamten Anlagen sollen mein Fix- und Lebenshaltungskosten decken (was aktuell der Fall ist) und meine Rente ist dann mein Taschengeld. Also einen gewissen Spielraum habe ich schon.

#9 Michael

Leider muss ich dich enttäuschen, die 1.500 € netto im Monat habe ich bereits erreicht und muss nicht bis 2028 darauf warten. Momentan habe ich grob 1.550 € durchschnittlich.

#11 Eichhörnchen

Den Gedanken hatte ich auch schon. Ob sich das letztlich rechnet? Muss man mal schauen.

Bin auf die weiteren Beiträge gespannt, da kann ich noch viel lernen, da ich mit ETFs bisher nichts gemacht habe.

Hubert (Sonntag, 08 September 2024 15:27)

@ blindes Huhn

Danke für deine Antwort # 28. Mir wäre dein Ansicht zum Sinn des Vanguard All World zu aktiv. Ich bin Anhänger des prognosefreien passiven Ansatzes und wenn der Gesamtmarkt und damit ein All-World-ETF gerade Tech-Werte stark gewichtet, dann ist es halt so. Ich greife da nicht ein.

Was du über deine steuerlichen Überlegungen schreibst, kann ich von der Stelle an, wo du von „den (dann anteiligen niedrigeren) Kursgewinnen“ redest, nicht mehr nachvollziehen. Das verstehe ich schlicht nicht. Unterscheidest du da bei einem Thesaurierer etwa zwischen Wertzuwachs durch einbehaltene Dividenden und Kursgewinnen mit der Folge einer unterschiedlichen steuerlichen Behandlung?

Generell zu Steuern, finde ich es aber kontraproduktiv, das Steuerthema zur Hauptsache im Anlageverhalten zu machen. Vor lauter Steuersparerei wird da schon einmal einiges liegen gelassen. Das muss jetzt aber nicht auf dich zutreffen.

Hubert (Sonntag, 08 September 2024 15:40)

Sorry, im zweiten Satz meinte ich natürlich de Vanguard High Dividend. Schreibfehler!

blindes Huhn (Sonntag, 08 September 2024 16:22)

zu #34 Hubert:

jup prognosefrei ja, bin ich voll bei dir. ist mir aber gefühlt einfach zu viel tech. auch wenn die global unterwegs sind, ohne microsoft keine firma oder staat irgendwas machen kann. versteh ich. ich fühl mich aber wohler wenn ich etwas mehr "normale" unternehmen dabei habe. ja auch wenn ich dafür wiederum paar % p.a. liegen lassen muss. mein schlaf ist mir wichtig :)

zum thema steuern wurde hier auf seite 4/5 schon etwas geschrieben:

https://www.rente-mit-dividende-forum.de/t245f5-Depotfeinschliff-fuer-Ausstieg-mit-4.html

hier der auszug von der Rechnung. Dank an DDorfer und davor von Jjonas:

"Beim Kurs von 104 schüttet der 4 € Dividende aus.

Macht 4.000€ brutto bei 1000 stück.

davon 30% TFS 1.200

zu versteuern 2.800

26,375% Steuer 738,5

Bleiben 4K - Steuer= 3.261,5 Netto für Pappi.

Also 3.261€ erhalten und noch 1.000 Aktien zu 100 € = 100.000 im Depot.

Wenn von 4 Euro brutto 3,2615 netto bleiben, dann bringt mit der Verkauf einer Aktie für 104 Knaller also 103,2615 Euro netto.

Um die als Dividende ausgeschütteten 3.261,5 Euro also zu erlösen, muss ich 3.261,5 durch 103,2615, also 31,5.. Anteile verkaufen. Also 32.

Beim Verkauf von 32 Aktien habe ich aber nur 32 x 4 Euro zu versteuern. Das sind knapp 24 Euro Steuern.

Somit habe ich als Verkaufserlös 3.304 Euro und noch 968 Aktien zu je 104 = 100.672 € im Depot.

Einmal 24 Euro Steuern weg, einmal 738."

können das thema aber gerne in dem obigen thread weiter diskutieren.

Hubert (Sonntag, 08 September 2024 16:46)

@ blindes Huhn

Was es mit der Steuer beim Verkauf von ETF-Anteilen auf sich hat, weiß ich schon, schließlich arbeite ich nur mit Thesaurierern. Lassen wir es dabei, der Rest von deinem zitierten Beispiel ist mir suspekt.

Blindes Huhn (Sonntag, 08 September 2024 18:23)

#37 Hubert

Naja es zeigt die Steuer auf 4 Euro Dividende und was von 4000€ brutto rauskommt nämlich die 3261,50€.

Um genau den selbigen Betrag über einen Verkauf zu erzeugen sagt man das man 4% Kurs Gewinn hat, gleiche wie Dividende. Da der Kurs Gewinn von 4€ auch wie Dividende versteuert wird bleiben von Kursgewinnen noch 3,26€ übrig.

Dann nimmt man obige netto Ausschüttung, teilt es durch 100(Kaufpreis)+3,36(netto Kursgewinn) also diese 32 Anteile.

Dann bleibt der Rest übrig und man zahlt nur 32*0,74€ Steuer für das gleiche.

Das Delta in der Steuer bleibt als Anlage investiert und schiebt den Zinseszins an.

Soweit verständlich?

napierde (Sonntag, 08 September 2024 20:34)

Hallo zusammen,

eine interessante Übersicht zu Dividenden-ETFs:

Die besten Dividenden-ETFs 2024 (und die schlechtesten) � Ausschüttende ETFs im Vergleich: https://www.youtube.com/watch?v=WDlm2yj5puQ

m. E. nach besonders interessant:

8:04 Übersicht

8:20 Tabelle

Beste Grüße

nap

Hubert (Sonntag, 08 September 2024 21:20)

@ blindes Huhn

Ich rate dir, dich besser selbst zu informieren, ob die dargestellte verkürzte Betrachtung tatsächlich alle steuerlichen Auswirkungen erfasst und der im Beispiel ausgerechnete Steuervorteil von rund 700 € tatsächlich das Ende der Fahnenstange sein kann.

Ich bin da raus.

Blindes Huhn (Sonntag, 08 September 2024 21:50)

Meinst die jährliche vorab pauschale bei ACC ETF?

Gib mir einen Tipp in welche Richtung ich falsch unterwegs bin! Will ja noch etwas lernen!

Steuer beim ETF mit >51% Aktien Anteil ist 70%*26,375%*Gewinn.

Hubert (Montag, 09 September 2024 07:02)

Ja, so ist es. Das von dir in #36 zitierte Beispiel von Ddorfer ist komplett falsch. Anscheinend ist die Neuregelung der Besteuerung u.a. von ETF-Erträgen nicht verstanden worden. Die Berücksichtigung der Vorabpauschale fehlt völlig. Dabei ist diese der Kernpunkt der Neuregelung und selbstverständlich unterliegen auch nicht ausgeschüttete Dividenden in thesaurierenden ETF der Vorabpauschale.

Der in dem Beispiel errechnete Steuervorteil ist somit Unsinn.

Neuling (Montag, 09 September 2024 08:08)

Wie viele Steuern "Vorabpauschale" fallen denn mindestens an?

Hubert (Montag, 09 September 2024 08:30)

Ich werde nicht in dem von blindes Huhn übernommenen Beispiel herumrechnen. Über die generelle Funktionsweise der ETF-Besteuerung gibt es eine Menge veröffentlichte Informationen, die jedem zugänglich sind. Auch mit (korrekten ;-)) Berechnungen für diverse Beispielsfälle. So kompliziert ist das nicht.

Michael (Montag, 09 September 2024 13:07)

Steuerfrage:

Wenn ich 100.000 in Einzelaktien mit einer durchschnittlichen Dividendenrendite von 4,5% investiere, erhalte ich rund 3285 netto (habe der Einfachheit halber mit 27% Steuern gerechnet)

Wenn ich 100.000 in den A1T8FV (Annahme: 3,13% Ausschüttungsrendite) investiere, was erhalte ich dann netto? Sind es rund 2538 Euro, da bei Aktien-ETFs nur 70% der Besteuerung unterliegen (also 18,1% statt 27%), oder ist meine Rechnung falsch?

Michael (Montag, 09 September 2024 13:10)

Sorry verschrieben: Die Steuerbelastung läge also bei rund 18,9% statt rund 27% nach der vereinfachten Rechnung)

napierde (Montag, 09 September 2024 14:29)

Hallo Michael.

wenn die Teilfreistellung greift sind es - ohne Kirchensteuer - ziemlich genau 18,5% statt 26,375%.

BG nap

Michael (Montag, 09 September 2024 14:56)

Besten Dank, napierde!

(Das Wort "Teilfreistellung" fehlte mir, wenn ich das mit den von dir genannten 18,5% google, finde ich viele Artikel, die es bestätigen)

Eichhörnchen (Montag, 09 September 2024 15:43)

Hier gibt es einen Steuerrechner:

https://extraetf.com/de/calculator/etf-tax

Vielleicht hilft das weiter

VG

Eichhörnchen

blindes Huhn (Montag, 09 September 2024 19:13)

kaum arbeitet man mal einen Tag gehts hier rund^^.

Vorab zur Teilfreistellung, nicht dass man meint, man bekäme vom Staat was geschenkt:

"Die Teilfreistellung dient in erster Linie dazu, eine Doppelbesteuerung der Anleger zu verhindern. Mit der Investmentsteuerreform 2018 müssen Anbieter von ETFs und Investmentfonds 15% Körperschaftsteuer auf Erträge zahlen. Ohne die Teilfreistellung würden Anleger zusätzlich die volle Abgeltungssteuer auf ihre Gewinne zahlen, was zu einer übermäßigen Besteuerung führen würde."

Gut dann schauen wir uns mal folgendes Bsp an:

Annahme 1000 Anteile zu 100 Euro am 1.1.2024 erworben.

Jahresperformance 4% in Dividenden. ETF A schüttet alles aus. ETF B thesauriert. mit dem ETF B möchte man über Verkäufe auf das gleiche kommen wie ETF A. am 31.12.2024 wird abgerechnet. Es soll kein ETF komplett verkauft werden.

ETF A: Steuern 738,50€ auf 4€Dividende x 1000stück --> verbleiben 4000-738,50=3261,50€ auf dem Konto + 1000*100€= 100.000€ im Depot

Wir wollen also auch 3261,50€ auf unserem Konto haben nur aus dem ACC ETF raus.

ETF B: Gewinn sind 4% p.a. --> bei 100€ sind das 4€ (Wunder oh Wunder ;) ) --> 4 Euro Gewinn werden beim Verkauf mit 70% Teilfreistellung * 26,375% Steuer versteuert und es bleibt 3,2615€ übrig. --> Ein ETF Anteil hat nach Steuer den Wert 100+3,2615€ --> für die 3261,50€ Dividende von ETF A brauch ich also 31,58Anteile, also 32 Stück.

Ich zahle 32*0,7385€ Steuern also 23,632€. Im Depot habe ich dann noch (1000-32)*104= 100 672€ + 3304,368€ Dividende.

Jetzt kommt aber noch die Vorabpauschale auf den Gewinn von 672€ drauf von: 124,07€

also hat man am Jahresanfang 01.01.2025: 100.547,93€ + 3304,37€ rumliegen nach Steuern.

Ich denke ich hab jetzt alles richtig reingeklopft oder?

Side note:

wenn man sich nichts ausschütten lässt und einfach die 4% p.a. investiert lässt, muss man am Jahreswechsel 295,95€ Vorabpauschale zahlen. Sprich man kann 738,50-295,95= 442,55€ mehr investieren wenn man ACC verwendet.

Annahme man bekommt die Rendite wie sie im Grundgesetzt steht von insgesamt 7% p.a.

ETF A: 100.000€ gestartet, 103.000 am Jahresende und 4000€ brutto Dividende. man zahlt trotzdem nur 738,50€ Steuern, weil die Dividenden im Vergleich überwiegen. Wenn man ihn komplett liquidiert kommen nochmal 553,88€ dazu was insgesamt 1292,38€ sind.

Ohne kompletten Verkauf landet man also bei 103.000+3261,50€

ETF B: Muss wieder die 3261,50€ Nach Steuern an Dividende durch Verkauf ausgleichen. Diess mal aber höhere Gewinne pro Stück, nämlich 7€.

7*0,7*0,26375= 1,29€ Steuer, sprich 5,71€ Gewinn bleibt übrig.

3261,50/(100+5,71)=30,85=31 Anteile.

(1000-31)*107= 103.683€ + 3277,01€ aufn Konto.

Abzgl. der Vorabsteuer von: 295,95

103.387,05 + 3277,01€ auf dem Konto

Also ETF B mit 387,05 +16,49 € mehr am Jahresende.

Ohne Teilverkauf in der Ansparphase: müssen auch nur 295,95€ gezahlt werden weil die Vorabpauschale gedeckelt ist.

in dem Bsp bei 100.000*70%Teilfreistellung*2,29%= 295,95

Ela (Montag, 09 September 2024 21:31)

Hallo alle zusammen!

#50 blindes Huhn

Zu Etf B:

"Im Depot habe ich dann noch (1000-32)*104= 100 672€ + 3304,368€ Dividende.

Jetzt kommt aber noch die Vorabpauschale auf den Gewinn von 672€ drauf"

Nach Verkauf von 32 Stück hast du noch 1000-32 = 968 Stück im Depot die du um je 100 Euro gekauft hast. Einstandswert 96 800 Euro, Gewinn 968×4 = 3872 Euro vor Steuer.

LG

Blindes Huhn (Montag, 09 September 2024 21:50)

Hallo Ela danke für den Hinweis. Soweit ich das verstanden habe beeinflusst es aber die Berechnung nicht oder? Also die vorab pauschale das diese von dem Wert 100000 an Jahre Anfang ausgeht oder?

Ela (Montag, 09 September 2024 22:35)

Hi!

Warum sollte das Finanzamt für die Berechnung der Steuer vom ursprünglich investieren Betrag für alle Anteile ausgehen wo doch gar nicht mehr alle Anteile vorhanden sind?

In deinem Beispiel müsste man dann einfach 37 Stück statt 32 verkaufen und bezahlt dann gar keine Steuer (also Vorabpauschale) mehr?

Anderer Einwand: wenn ich zwei gleiche ETFs habe, gleiche Performance etc, nur anderer Name bzw WKN, dann kann ich auch nix gegenrechnen.

Ich hab 962 Stück ETF B und 32 Stück ETF C, verkaufe nur ETF C, dann sagt das Finanzamt auch nicht "oh, 100 k in beide zusammen investiert, also zahlen sie für ETF B keine Pauschale mehr"

Das ganze Steuergewirks macht der Staat ja auch, um auch laufend (und nicht erst bei Verkauf) bei den Thesaurierern etwas zu bekommen, und das steuerliche Ungleichgewicht zwischen Thesaurierern und Ausschüttern nicht zu groß werden zu lassen.

Bei deiner Berechnung mit 100 k Einstandswert wäre es zu leicht ganz legal ein paar Steuern für den Moment zu umgehen.

Mit der Pauschale auf den korrekten Gewinn schmilzt der Unterschied zwischen a und b auf ein paar Euro zusammen.

Merke: das Finanzamt lässt sich nix entgehen �

LG

Blindes Huhn (Dienstag, 10 September 2024 06:34)

Servus Ela,

https://www.test.de/vorabpauschale-rechner-6123332-0/#:~:text=So%20berechnet%20sich%20die%20Vorabpauschale,betr%C3%A4gt%20er%202%2C29%20Prozent.

Laut meiner Interpretation dieser Erklärung bezieht sich die vorab pauschale auf den Wert vom Investment am Jahres Anfang und dann die Wertsteigerung daraus.

Die Steuer auf die du möglicherweise ansprichst ist wenn du Gewinne realisierst. Dann musst du die Kurs Gewinn entsprechend versteuern. So wie in meinem Beispiel bei den Anteils Verkäufen.

Couponschneider (Dienstag, 10 September 2024 08:25)

@ Blindes Huhn

Kann es sein, dass du in deinen Überlegungen so einiges durcheinander bringst und dich immer mehr verläufst? Ich rate dir, dich zunächst mit den Rahmenbedingungen der Investment-Besteuerung intensiv auseinanderzusetzen, bevor du in einem offensichtlich auch noch fehlerhaften Beispielsfall eines Dritten herumrechnest.

Sieh das bitte nicht als Angriff, sondern als konstruktiven Vorschlag an.

Blindes Huhn (Dienstag, 10 September 2024 09:06)

Passt

Ich belass es dabei.

Thema geschlossen.

Ela (Dienstag, 10 September 2024 09:21)

Hi,

Ergänze einfach:

"Fondswert der vorhandenen Anteile am Jahresanfang"

Alles andere würde auch keinen Sinn machen, denn sonst würde das legaler Steueroptimierung Tür und Tor öffnen. Und man würde wohl auch zahlreiche Tipps und Tricks dazu im Netz finden.

Ich kann mich natürlich auch irren.

Vielleicht ist auch folgender Beitrag für dich interessant

https://www.justetf.com/de/news/etf/etf-und-steuern-das-neue-investmentsteuergesetz-ab-2018.html

Beachte auch den letzten Absatz.

(Ich hoffe es ist ok wenn ich ihn hier zitiere?)

"Die vier Rechenbeispiele zeigen, dass die Gesamtsteuer – egal ob thesaurierend oder ausschüttend – die gleiche ist. Allerdings fällt nahezu die komplette Besteuerung bei thesaurierenden ETFs durch den aktuell sehr niedrigen Basiszins erst bei Verkauf an. Folglich genießen thesaurierende ETFs weiterhin einen Steuerstundungseffekt. Dieser liegt bereits bei geringen Gewinnen vor und kann durchaus beträchtlich sein. Doch Vorsicht: Durch die stark gestiegenen Zinsen im Jahr 2022 und 2023 wird in Zukunft wieder eine Vorabpauschale erhoben und der Vorteil durch einen niedrigen bzw. negativen Basiszins ist damit nicht mehr gegeben."

Würde mit deinem Beispiel zusammen passen, wenn du mit dem höheren (korrekten) Gewinn rechnest, da kommt dann nämlich auch kaum mehr ein Unterschied zwischen A und B raus.

LG

Blindes Huhn (Dienstag, 10 September 2024 10:17)

Leider zeigt das Beispiel nicht wie mit unterjährigen Verkäufen umgegangen wird. Für mich immer noch nicht verständlich.

Auch ist die vorab pauschale gedeckelt wie auch dort beschrieben und damit würde ich meinen steigt die Steuer nicht weiter. Verbessert mich wenn ich falsch liege.

Ich will nicht alle Gewinne realisieren sondern angelegt lassen und nur den Teil rausholen der benötigt wird für die gleichen Dividenden. Evtl war das noch missverständlich.

Würde mich über ein richtiges Beispiel freuen mit zahlen und Rechnenweg um es besser zu verstehen. Evtl. Gibt es ja jemanden der es durchdringt und es konkret darstellen kann in einem Rechnenweg. Wäre mir sehr stark geholfen.

Couponschneider (Dienstag, 10 September 2024 12:33)

@ Blindes Huhn

Ich vermute, dass deine grundsätzliche Verunsicherung darin begründet liegt, dass dir von dritter Seite suggieriert worden ist, dass es durch irgendein Verhalten möglich ist, mittels thesaurierender ETF im Vergleich zu Ausschüttern in erheblichem Maße Steuern zu sparen.

Das ist Humbug, oder wie der Kollege Hubert es weiter oben schreibt, Unsinn. Allenfalls Marginalien sind denkbar, mehr nicht. Da kannst du noch soviel rechnen, das wird nicht zum gewünschten Ergebnis führen, wenn man es denn richtig macht.

Dass du offenbar thesaurierende ETF magst, ist keine schlechte Idee. Aber warum willst du jetzt oder zeitnah aus diesen Dividenden entnehmen? Du hattest mal irgendwo geschrieben, dass du noch relativ jung bist und viele Jahre des Ansparens vor dir hast. Wenn das stimmt, wäre das Thema der heutigen Rechtslage bei der Investmentbesteuerung vermutlich eher irrelevant für dich. Bis zur Entnahmephase verginge noch soviel Zeit, dass du nahezu sicher sein kannst, dass die Rechtslage dann anders sein wird. Heutiges Wissen nützt da überhaupt nichts.

Wenn du aber trotzdem meinst, zeitnah Dividenden für was auch immer entnehmen zu müssen, sind Ausschütter sinnvoller, weil bei regelmäßiger Dividendenentnahme viel einfacher zu händeln. Steuermäßig würde der Umweg über Thesaurierer auch nichts von Bedeutung bringen, wie oben von mir und auch anderen bereits mehrfach erläutert.

Deutlich wichtiger als eine aufwändige steuerlich Optimierung, der du hier auf der Spur zu sein glaubst, wäre nach meinem Empfinden einen Teil der ETF oder was auch sonst ähnliche Erträge bringt, in jedem Fall als Ausschütter zu halten. Dies bis zur Höhe, dass du den jährlichen Freibetrag ausnutzen kannst und Ausschüttungen bis zu dieser Höhe ganz steuerfrei bleiben. Das kann nun wirklich etwas von Bedeutung bringen.

Tjark (Mittwoch, 11 September 2024 10:23)

@ Blindes Huhn

Insgesamt gesehen ist es richtig, was in # 59 steht. Wenn du in der Zeit des Ansparens auf Thesaurierer setzt, hat das einige Vorteile in Sachen „Zinseszins“. In der Entnahmephase hat es sich bei mir bewährt nur einmal jährlich den Bedarf für das kommende Jahr zu entnehmen und dann ratierlich bis zur nächsten jährlichen Entnahme zu verbrauchen. Allerdings entnehme ich in einem Umfang der über dem Dividendenanteil liegt.

Steuerlich gibt es mit Thesaurierern nichts zu tricksen, was einen bedeutenden Vorteil im Vergleich zu Ausschüttern bringt.

blindes Huhn (Donnerstag, 12 September 2024 19:16)

Schon verstanden. Da ich in der Ansparphase bin fahre ich mit ACC besser für den Aufbau.

Später wird zwar die Vorabpauschale gegen die Kapitalertragssteuer beim Verkauf wieder gegengerechnet aber wie du zurecht gesagt hast, wer weis schon was derweil noch alles für Steuerschmarn kommt.

Den Steuerfreibetrag kann man auch durch Teilverkäufe ausnutzen, aber ja Dividenden sind da "gemütlicher".

Was ich noch in der Recherche rausgefunden habe ist, dass die Vorabpauschale eigentlich Tagesgenau abgerechnet wird. Du startest mit 100 Teilen am 1.1., am 1.2. hast du dann 110 Teile, dann musst du auf diese 10 Teile 11/12 Vorabpauschale zahlen.

Was auch interessant war, dass durch die Zinssenkungen der EZB für uns ja wieder der Basiszins sinkt und somit (zumindest in der Ansparphase) der Steuerstundungseffekt wieder größer wird. Wird natürlich immer wieder ein Auf und Ab geben, je nach wirtschaftlicher Situation.

Alles in Allem schon ein brutales Konstrukt was sich da der Staat einfallen hat lassen. Noch dazu gibt es eine einseitige Komponente, da wir für Verluste nicht entschädigt werden ... ;)

Aber ja ^^ wir müssen alle selber vorsorgen fürs Alter und der Staat versucht uns an der kurzen Leine zu halten damit wir ja nicht zu unabhängig von seiner Güte werden ^^ /ironie off

Manni (Samstag, 14 September 2024 11:22)

Hi,

Ich beziehe mich mal auf den Beitrag #10 bei dem es um folgende 2 2 etf geht

A2QR39 Global X NASDAQ 100 Covered Call 11,88%

A3DC8Q Global X S&P 500® Covered

Call 6,53%

Gibt es eigentlich auch "gegenteilige" Ausschüttende etf die nicht mit call sondern mit put arbeiten?

Udo H. (Samstag, 14 September 2024 12:15)

#62

Natürlich, gibt es Die!

Thomas (Samstag, 14 September 2024 20:02)

Hallo Alexander,

Danke das Du uns an Deinem Depot teilhaben lässt.

Ich konnte schon einige Inspirationen für mein Depot mitnehmen.

Ich habe eine Frage zur Iron Mountain. Die habe ich auch und bin ähnlich stark im Plus.

Lässt Du sie laufen, oder verkaufst Du nach dem, jedenfalls meiner Meinung nach, sehr starken Anstieg?

Falls ja, stellt sich dann natürlich die Frage nach einer Alternative.

Grüße und ein schönes restliches Wochenende

Thomas

Alexander (Sonntag, 15 September 2024 00:01)

Hallo Thomas,

freut mich, wenn ich dir eine Inspiration geben kann.

Ich habe aktuell nicht vor, Iron Mountain zu verkaufen. Solange die laufen, lass ich die liegen. Wie du schreibst, was wäre die Alternative?

Viele Grüße

Alexander

Thomas (Sonntag, 15 September 2024 12:47)

Hallo Alexander,

danke für Deine rasche Antwort.

Ich tue mich, wie erwähnt auch schwer, zumal die Versteuerung und die Alternative schwierig sind.

Auch hätte ich in den seltenen Fällen in denen ich Aktien verkauft habe, diese im Nachhinein meist besser gehalten, da die Entwicklung dann doch viel positiver war als angenommen.

Die Dividendenerhöhung bei Iron Mountain war ja auch ganz gut. Vielleicht setzen sie das ja die nächsten Jahre fort.

Viele Grüße

Thomas

Ratz (Sonntag, 15 September 2024 15:58)

Da ich bereits am Anfang des Jahres, mein Depot auf überwiegend ETFs umgestellt hatte, habe ich jetzt meine Allianz Position mit knapp 6.5k Netto Gewinn aufgelöst. Ungefähr die Hälfte habe ich in die ETFs gesteckt, mit dem Rest habe ich mir ein e-Bike gekauft.

Auch wenn ich der Allianz noch weiteres Kurspotential zutraue und ich eine persönliche Divi-Rendite von knapp 8% hatte, fühlt sich die Gewinnmitnahme gut und richtig an. Vor allem freue ich mich auf das Radl.

Sonntägliche Grüße vom Ratz

Carsten (Sonntag, 15 September 2024 23:14)

@Thomas

Ich habe meine Iron Mountain um ein Drittel reduziert.

Mir ist der Wert zu heiss gelaufen und mir passt da die Dividendenrendite nicht mehr zum Risiko.

Dann kann man auch mal Gewinne mitnehmen. Ich war über 300%…

Thomas (Montag, 16 September 2024 10:51)

@ Carsten

Danke für Deine Rückmeldung und die Info, wie Du es gemacht hast. Mein Kursplus ist ja auch enorm und ich hätte mit dieser Entwicklung bei Iron Mountain nie gerechnet. Vielleicht nehme ich wenigstens mal meinen "Einsatz" raus.

Titus J. (Montag, 16 September 2024 12:18)

@ Thomas

Ich habe es immer ähnlich gemacht, wie Du es in #69 angedacht hast. Wenn ich in etwa eine Verdoppelung durch ein Kursplus hatte, habe ich meinen Einsatz "vom Tisch genommen". Kam insgesamt gesehen aber leider für meinen Geschmack zu selten vor. ;-)

Geldwatz (Freitag, 20 September 2024 12:45)

Kleine Frage zu Ares Capital: Wurde Euch diese Woche auch eine "obligatorische Stockdividende" rückwirkend zum 29.03.24 ins Depot gebucht? Offenbar ist das eine Umwidmung der im März gezahlten Dividende, da diese Wertpapier-Einbuchung nicht kostenlos war und mir dafür ein Betrag abgezogen wurde, der in etwa der gezahlten März-Dividende entspricht.

Sepp1977 (Freitag, 20 September 2024 12:58)

Hallo zusammen, ich hab mal eine Frage zum Thema Verlusttopf. Ich habe 3 Depots ( Sbroker, Cortal mit Aktien für Value Werte/ Dividendenaktien und ein Depot bei TR das ich für KO Zertifikate nutze). Mein Freistellungsauftrag liegt komplett beim SBroker und ist nach 2 Monaten aufgebraucht. Ich hab nun festgestellt und genug " Lehrgeld " bezahlt das Zertifikatehandel nichts für mich ist und einen ordentlichen Verlusttopf 10K+x aufgebaut. Wenn ich jetzt eine größere Aktienposition die im PLUS ist vom SBRoker zu TR übertrage und dort verkaufe, wird der Gewinn mit dem Verlusttopf bei TR verrechnet ?

Können verschiedenen Anlageprodukte ( Zertifikate , Aktien ) miteinander verrechnet werden ?

Vielen Dank für Eure Hilfe und Antworten,

Sepp

SeppderDepp (Freitag, 20 September 2024 13:05)

https://www.finanzfluss.de/geldanlage/verlusttoepfe/

Nordhesse (Freitag, 20 September 2024 14:35)

@Geldwatz #71

Dies hatte ich diese Woche bei TR für NLOP...ist bei Reits normal, bei BDCs?

Geldwatz (Freitag, 20 September 2024 14:57)

@Nordhesse: Ja, bei REITs ist das üblich. Da werden nur die Dividenden storniert und nach "Neuberechnung" mit ein paar Cent Differenz wieder auf Konto gutgeschrieben. Hier gab es aber eine Stockdividende. Das heißt, ich bekam rückwirkend 6,755 Stücke Ares Capital zum Gesamtpreis von 126,50€ ins Depot eingebucht. Das ist jetzt nicht die Welt, aber ich hätte gerne mal gewusst, warum nach 6 Monaten plötzlich sowas gemacht wird. Und vor allem, warum ich Aktien statt Geld bekomme. Im Web habe ich jedenfalls nichts darüber gefunden.

KO-Zertifikate (Freitag, 20 September 2024 17:07)

zu #72

oder Du machst noch einen wirklich aller,allerletzten aber diesmal großen Trade und gehst auf einen Schlag doch noch mit gutem Gewinn raus. Und erhobenen Hauptes.

Mic (Freitag, 20 September 2024 18:15)

zu #75: bei mir ist das Gleiche passiert

Mac (Freitag, 20 September 2024 18:37)

bei mir ist nichts passiert, schade

Heinz (Freitag, 20 September 2024 21:02)

Wegen der Aresstockdividende:

Ich habe zwischenzeitlich einen Depotumzug gemacht und Ende März eine Casheinbuchung erhalten, bevor die Stücke leider zu Baader gewandert sind. Bisher keine Rückbuchung. Das alte Depot ist komplett leer und noch nicht gelöscht. Und dann kommt die spannende Frage, wird das leere Altdepot belastet oder wird es beim neuen Depot belastet? Was soll ich im alten Depot mit ein paar Bruchstücken anfangen und gleichzeitig einem Konto, dass ins Minus rutscht. Wieso beschließt Ares denn so einen Mist?

https://www.wertpapier-forum.de/topic/64112-ares-capital-corp-arcc/

Die Baader Bank hatte angabegemäss keine Möglichkeit, bei der Lagerstelle eine Weisung zu hinterlassen. Daher wird bei Wahldividenden, wie dieser, als Standard die Wiederanlage genommen.

https://ir.arescapitalcorp.com/tax-information/

Distributions that were reinvested through the Company’s Dividend Reinvestment Plan are treated, for U.S. federal income tax purposes, as if they had been received in cash and taxed accordingly. Therefore, non-U.S. stockholders who participated in the Dividend Reinvestment Plan should also refer to the table above for appropriate tax treatment of the dividends paid on March 29th, 2024.

Gibts bei anderen Betroffenen dazu etwas neues?

Geldwatz (Freitag, 20 September 2024 23:55)

@Heinz #79: Vielen Dank für die Info!

Sepp1977 (Samstag, 21 September 2024 13:36)

zu 73 : Danke, für den Link, toller Name RESPEKT

zu 76 : Nein, zuviel versenkt. Gibt ab jetzt nur noch Dividendenpapiere.

blindes Huhn (Samstag, 21 September 2024 18:46)

Die Autoindustrie ist tot, lang lebe die Autoindustrie?

https://www.spiegel.de/wirtschaft/spd-fraktion-will-wohl-fuer-verbrenner-6000-euro-abwrackpraemie-fordern-a-8de2c60e-dc6d-4674-a0d6-786b96ec2abe

Geldwatz (Sonntag, 22 September 2024 10:21)

@Heinz #79: Jetzt frage ich mich, ob das nur so bei Baader (Smartbroker+, Finanzen.net zero, usw.) ist, oder bei allen Brokern. Und, ob das eine einmalige Aktion aufgrund eines "Baader-Fehlers" war, oder ob wir jetzt jedes Quartal mit 6monatiger Verspätung mit Aktien beglückt werden. Bei mir (Smartbroker+) war die Stockdividende jedenfalls nicht mit einem Storno der um ein paar Euro höheren März-Brutto-Dividende verbunden, sondern ging quasi als separater, unfreiwilliger Wertpapier-Kauf über die Bühne. Alexander ist erst seit April in Ares Capital investiert. Er kann uns also leider noch nichts sagen. Aber am 30.09. ist die nächste Ares-Dividende fällig. Mal sehen, ob´s da Geld gibt oder sofort Aktien. Das wäre für mich ein Grund, die Ares-Position zu meinem Zweitbroker zu transferieren und dort auf die Dezember-Dividende zu warten. Falls es dort dann ebenfalls Aktien gibt, stelle ich Ares glatt.

Heinz (Sonntag, 22 September 2024 12:31)

@ #83; Geldwatz

Ich vermute, dass entweder etwas beim Dienstleister WM-Daten https://www.wmdatenservice.com/de/ oder bei Baader falsch gelaufen ist. Wie gesagt, bei meinem Altdepot bei DAB wurde die Aresdividende bisher nicht storniert. Bei Stockdividenden hätte man ja drei Monate später Anrecht auf mehr Dividende wegen der höheren Anzahl der Aktien. Chaos! Ich habe die Stücke leider zu Baader transferiert (Scalable, Smartbroker+ und FinanzenZero haben alle Baader im Hintergrund) und auch so schon massive Probleme wegen Aktienpositionen, die seit Monaten verschollen sind und auch die Bafin nicht groß helfen kann. Ich würde meine Aktien gerne wieder zu einem anderen Broker, aber Depotüberträge bei Baader funktionieren leider nicht in 4 Wochen oder fehlerfrei. Weiteres Feedback in der Sache wäre hilfreich...

Schönen Sonntag!

Martin (Montag, 23 September 2024 12:55)

zu 72,

Hallo Sepp1977, ich bin kein Steuerfachmann aber ich meine das müsste gehen. Aktiengewinne können mit dem Verlusttopf Aktien und dem Verlusttopf Sonstiges verrechnet werden. Wichtig ist das der Anschaffungspreis mit übertragen wird. Vielleicht haben wir noch jemanden im BLOG der das bestätigen kann.

Gruß Martin

Martinhatrecht (Montag, 23 September 2024 13:46)

#85

Hört, hört.

Wie Recht du hast. Bist kein Fachmann.

Martin (Montag, 23 September 2024 14:22)

#86... tolle Antwort. Können Sie als Alleswisser mal was sinnvolles zu diesem Thema beitragen ???

MartinohneHirn (Montag, 23 September 2024 17:42)

Sobald Sie Volldepp eine, man mag es kaum glauben, halbwegs schlaue Frage stellen, wird eine sicherlich sinnvolle Antwort zu Ihrer Zufriedenheit erfolgen.

Martin (Dienstag, 24 September 2024 07:45)

https://www.finanzfluss.de/geldanlage/verlusttoepfe/

Wie werden Verluste verrechnet ?

Verluste aus dem Verlusttopf „Aktien“ werden nur mit den Erträgen aus dem Gewinntopf „Aktien“ verrechnet, während Aktiengewinne auch mit dem Verlusttopf „Sonstiges“ verrechnet werden können. Gewinne aus dem Gewinntopf „Sonstiges“ können nur mit dem entsprechenden Verlusttopf verrechnet werden.

Wie soll ich diesen Teil : " während Aktiengewinne auch mit dem Verlusttopf „Sonstiges“ verrechnet werden können " interpretieren ???

Hat jemand Erfahrung damit oder macht hier jeder nur Gewinn . . .

Danke

Martin

Martin (Dienstag, 24 September 2024 13:50)

Denk doch einfach mal nach!

sei kein Hubert.(:?

ich (Mittwoch, 25 September 2024 08:40)

@Geldwatz

Das wird alle Broker betreffen.

Diese Antwort habe ich mehrfach in einem anderen Forum gesehen.

Scheinbar gab es bei dieser Ausschüttung (rückwirkend) kein Wahlrecht und man bekommt nur die Stockdividende.

Das Unternehmen Ares Capital (ISIN US04010L1035) hat eine Stockdividende ausgeschüttet.

Die Baader Bank hat uns zudem darüber informiert, dass in diesem Fall eine Wiederanlage der Cash-Dividende obligatorisch war und demnach keine Wahlmöglichkeit unterbreitet werden konnte.

Die entsprechenden Belege werden Ihnen in den nächsten Tagen in Ihrer Scalable Mailbox sowie Ihrem Baader Kundenportal zur Verfügung gestellt. Bitte prüfen Sie die zugehörige Wertpapiermitteilung für weitere Details.

Wir bitten um Verständnis dafür, dass wir auf Kapitalmaßnahmen grundsätzlich keinen Einfluss haben und verweisen im Sinne der Zuständigkeit an den Emittent bzw. an das entsprechende Unternehmen. Häufig finden Sie weitere Informationen zu Kapitalmaßnahmen auf der Website des Emittenten oder auf der Investor-Relations Webseite des jeweiligen Unternehmens.

Geldwatz (Mittwoch, 25 September 2024 11:24)

@#91: Vielen Dank für die Info. Dann würde sich der Transfer auf mein Zweitdepot erübrigen. In meiner „Buchhaltung“ habe ich die Stockdividende als Kauf gebucht, zumal es kein Storno der März-Dividende gab und die Brutto-Beträge sich auch um ein paar Euro unterschieden. Ich warte jetzt mal die September-/Dezember-Dividenden ab. Wenn die Stockdividende nur eine einmalige Aktion war, dann bin fein damit. Es wäre ziemlich schade, wenn ich nur deswegen Ares verkaufen müsste. Die bringen mir immerhin brutto knapp 10% YOC. Mal sehen, was sich in Sachen Ares bei Alexander im ING-Depot tut.

Investo (Donnerstag, 26 September 2024 12:55)

Ares Capital Corp. wurde bei mir (comdirect) bislang nicht storniert.

Laserlars (Sonntag, 29 September 2024 12:45)

Hallo zusammen

Eine Doppel-Frage in die Runde: Ist jemand von euch bei Mutares investiert und wenn ja, bleibt ihr dabei nach der letzten Woche?

Ich selbst würde bleiben, weil die eine gute Dividende zahlen bis jetzt und ich vor langer Zeit für unter 10€ eingestiegen bin. Nun würde mich wie Meinung interessieren.

Grüsse und einen schönen Sonntag allerseits, der Laserlars

Titus J. (Sonntag, 29 September 2024 16:46)

Schwer zu sagen, wie es mit Mutares weitergeht. Das erinnert mich leider an die Vorkommnisse mit Aurelius vor einigen Jahren. Ich hatte davon eine kleinere Position und habe damals eine Gegenbewegung der Kurserholung zum Ausstieg genutzt. Aus heutiger Sicht war das eine gute Entscheidung, wenn man sich das Trauerspiel dort bis heute anguckt.

Ob das bei Mutares ähnlich wird, keine Ahnung. Auch ob letztendlich die Vorwürfe des Leerverkäufers berechtigt sind, ist für uns Kleinanleger kaum zu durchschauen. Ich fand es damals gut die Sache nach dem Verkauf aus dem Kopf zu haben zumal ich auch noch mit Gewinn die Position glattstellen konnte.

kursi (Sonntag, 29 September 2024 16:49)

@Laserlars

ich bin auch bei Mutares invesiert und bleibe es auch.Der Shortbericht enthält nichts,was mich derart zweifeln lässt,dass ich die Aktie verkaufen würde.

Ausserdem schau mal was du schon an Dividende bekommen hast und ziehe das von deinem Ek ab,da bleibt wohl kaum mehr was übrig.Geht mir zumindest so.

Hilfreich ist natürlich auch immer ein gut und breit diversifiziertes Portfolio.

Grüsse

Dividend-King (Montag, 30 September 2024 17:24)

Ähnliche Frage: Hält noch jemand Vector Group (und pokert somit auf ein höheres Angebot von JT) oder habt Ihr das Abfindungs-Angebot angenommen bzw. bereits anderweitig für ca. 15$ verkauft?

G. (Dienstag, 01 Oktober 2024 21:20)

#94 yo und yo kleine Position aufgestockt von 30 auf 50...EK 21€...

Couponschneider (Mittwoch, 02 Oktober 2024 09:33)

# 94

Ich rate zur Vorsicht. Die von dem Shortseller aufgedeckte und tatsächliche bestehende Diskrepanz in der Kapitalflussrechnung nun einzig und allein mit einem redaktionellen Fehler zu begründen, ist extrem schwach.

Laserlars (Mittwoch, 02 Oktober 2024 16:24)

Hallo zusammen

Danke vielmal für eure Meinungen, das hilft sehr. Diversifiziert bin ich und meine 150 Stück sind ja noch über 100% im plus :-) Falls es weiter runter geht, überlege ich weiter. Die netto Dividende deckt bis jetzt über 70% vom Einstandspreis. Somit fast kein Verlust Risiko vorhanden.

Viele Grüsse, Laserlars

Anoli (Mittwoch, 09 Oktober 2024 14:07)

#62 und #63

da würden mich auch die WKN oder US Kürzel interessieren wenn es covered Put gibt