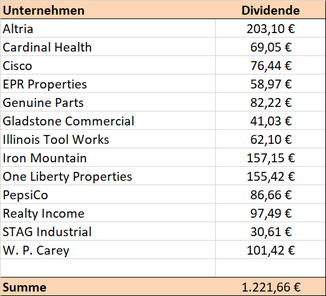

Dividenden: 1.221,66 €

Die Zahlungen kamen von:

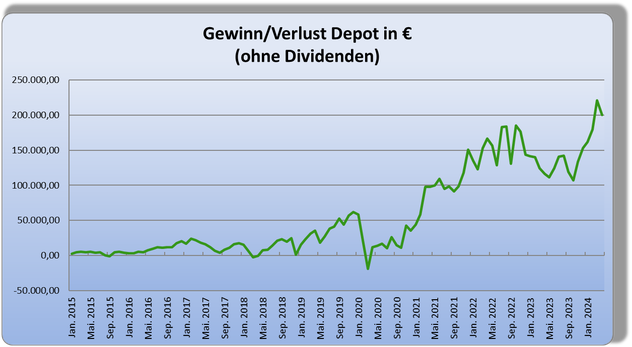

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2024

01.01.2024

April 2024

2024: Bisher keine Käufe oder Verkäufe

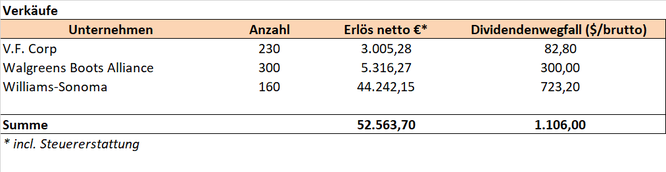

Verkauf 230 V. F. Corp

Verkauf 300 Walgreens Boots Alliance

Verkauf 160 Williams-Sonoma

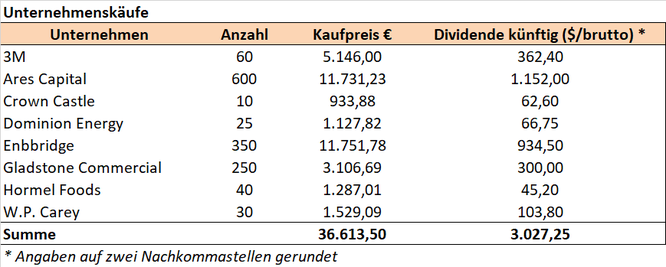

Kauf 60 3M

Kauf 600 Ares Capital

Kauf 10 Crown Castle

Kauf 25 Dominion Energy

Kauf 350 Enbridge

Kauf 250 Gladstone

Kauf 40 Hormel Foods

Kauf 30 W.P. Carey

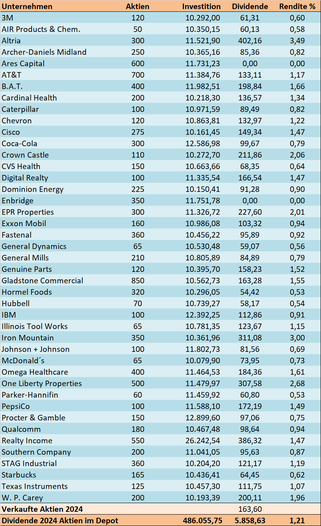

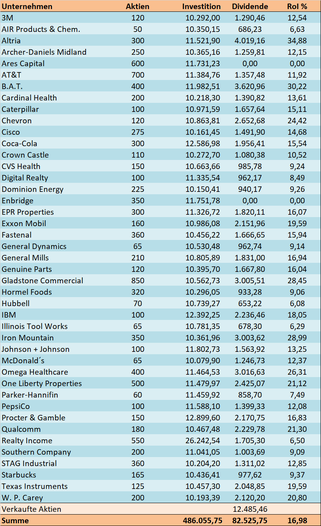

Dividenden

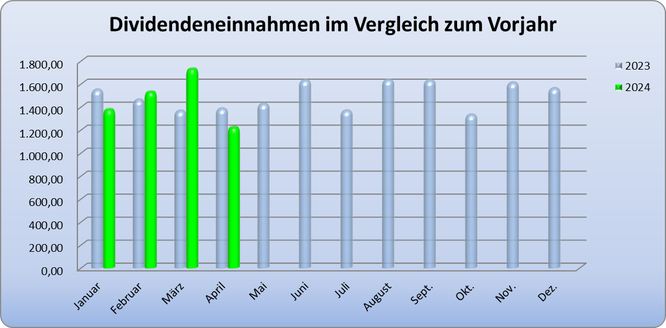

Die Dividenden im April mit 1.221 € fielen nicht ganz so üppig aus, da ich bereits im März einige Zahlungen verbucht habe. Ansosnten lägen diese grob 1.500 €.

Depotumbau

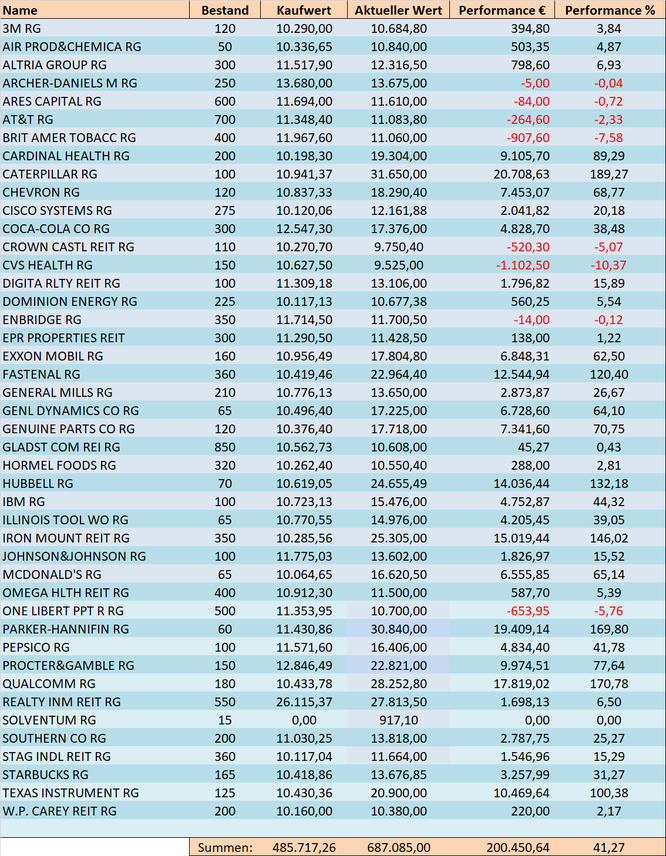

Richtig umgebaut habe ich das Depot nicht, aber ordentlich aufgeräumt.

Ich habe für fast 250.000 € gehandelt, was für mich vor ein paar Jahren unvorstellbar war.

Ausschlaggebend war, dass mir die Dividendenkürzungen von V.F. Corp und Walgreens ein Dorn im Auge waren. Ich wollte diese Aktien irgendwann verkaufen. Ich kann und will auf Grund meines Alters nicht mehr Jahre warten, bis sich die beiden Unternehmen wieder erholen.

Als dann Williams-Sonoma eine Erhöhung der Dividende um 26 % bekannt gab und der Kurs entsprechend nach oben schoß, überlegte ich, diese Position zu verkaufen. Williams-Sonoma ist ein fantastisches Unternehmen und ich hätte mich nicht davon getrennt, wenn mein Anlagehorizont länger wäre. Das Management teilte mit, dass sie in Zukunft erwarten, den Umsatz und Gewinn weiterhin im hohen einstelligen Bereich zu steigern. Allerdings ist die aktuelle Bewertung inzwischen relativ hoch. Der Gewinn aus dem Verkauf von Williams-Sonoma würde den Verlust von V.F. Corp und Walgreens mehr als ausgleichen. Mein Ziel, 500k Investitionsvolumen konnte ich dadurch beibehalten ohne frisches Kapital nachzuschießen.

Das Problem war nur, dass die Verluste der beiden Verkäufe deutlich unter dem Buchgewinn von Williams-Sonoma lagen und ich immer noch viel zu viel Steuern zahlen müsste (fast 10.000 €). Um die Steuer zu drücken, verkaufte ich weitere Aktien, die im Minus waren und kaufte diese am nächsten Tag zurück. Damit ich wieder auf ein Investitionskapital von ca. 10k je Titel komme, wanderten bei den Rückkäufen ein paar mehr Anteile in mein Depot. Zum Beispiel verkaufte ich meine 60 Aktien von 3M und kaufte am nächsten Tag 120 Stück zurück. Durch die ganze Hin- und Herschieberei sparte ich letztlich ca. 8.000 € Steuer und auf meinen Kursgewinn von 35.000 € wanderten nur 1.400 € Steuer zum Finanzamt.

So eine Umschichtung kostet einige hundert Euro Gebühr. Damit diese nicht so schmerzhaft ausfallen, verkaufte ich einige REITs, deren Verluste sofort mit der bereits bezahlten Kapitalertragsteuer verrechnet werden und ich konnte damit meine Ordergebühren durch die sofortige Steuererstattung decken. Der psychologische Vorteil ist, dass die großen Verlustpositionen im Depot optisch wieder "auf Null gesetzt" werden.

Durch die Verkäufe der drei Aktien erlöste ich rd. 52.560 €. Allerdings fallen auch 1.160 Dollar Dividende weg. Bei Williams-Sonoma rechnete ich bereits mit der erhöhten Dividende.

So eine Aktion macht nur Sinn, wenn ich als Einkommensinvestor einen Vorteil daraus ziehe. In meinem Fall sollen die Dividenden durch das freie Kapital höher ausfallen, als hätte ich die drei Unternehmen belassen. Ich stockte zum einen die Rückkäufe wieder auf 10k auf und kaufte mir zwei High Yielder. Neu im Depot landeten 350 Aktien von Enbridge und 600 Aktien von Ares Capital.

Die Nachkäufe betrugen bisher 36.613,50 € und ich habe noch ca. 16.000 € für weitere Investitionen zur Verfügung. Die Dividende der neu hinzugekauften Aktien übersteigt den Dividendenwegfall bereits um rd. 1.900 Dollar. Lege ich das restliche Geld hochrentierlich an, so sollte die gewonne Dividende mehr als 3.000 Dollar im Jahr betragen. Rechne ich den Betrag auf Euro um und ziehe die Kapitalertragssteuer ab, sollten meine Dividenden um 150 € bis 170 € im Monat steigen.

Die ganze Aktion hat mein Depot "optisch" aufgeräumt, das Investitionsvolumen von 500k ist gleich geblieben und meine durchschnittlichen Dividendeneinnahmen steigen um 150 € im Monat.

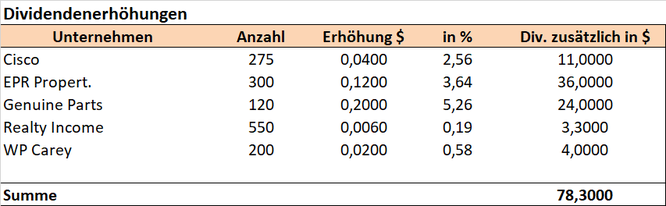

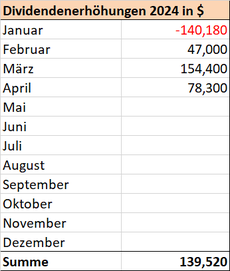

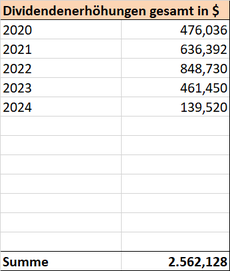

In der kleinen Übersicht der Dividendenerhöhungen habe ich die Kürzung von Walgreens gestrichen, da diese letztlich verkauft wurden. Eigentlich müsste ich alle Erhöhungen und Kürzungen der letzten Jahre von Käufen und Verkäufen bereinigen, was einen erheblichen Aufwand bedeutet. In der Gesamtübersicht spielt es für mich aber keine Rolle, ob da ein paar Dollar mehr oder weniger stehen. Die Dividendenerhöhungen bringen rd. 2.500 Dollar brutto im Jahr und die Tendenz passt.

Nachdem W.P. Carey die Dividende etwas gekürzt hatte, wurde sie diese Quartal wieder wie gewohnt um eine homöopathische Dosis von 0,58 Prozent angehoben.

Solventum: Ich habe mir nun doch überlegt, diese zeitnah zu verkaufen und den Platz für einen neuen Wert frei zu machen.

Der April war ziemlich ereignissreich. Ich hoffe, dass der Rest des Jahres wieder etwas langweiliger wird.

Kommentar schreiben

Chris K. (Mittwoch, 01 Mai 2024 13:47)

Coole Sache, Ares habe ich auch im Auge. Über welchen Broker hast du das alles abgewickelt? Ich weiß dass manche Broker REITs und BDCs nicht handeln.

Alf (Mittwoch, 01 Mai 2024 14:29)

was für eine coole Aktion Du da abgezogen hast! Respekt!

Dein Depot sieht jetzt so aus, als wenn Du Deinen 911er Porsche (Sinnbild) auf Hochglanz poliert hast.

Dein Kauf von Ares Capital hat mir besonders gefallen.

Mein Tipp für Dich: vielleicht probierst Du mal den Global X Nasdaq 100 Covered Call aus (auch wenn Du Global X gebranntmarkt bist). Ich bin seit Jahren sehr zufrieden damit.

napierde (Mittwoch, 01 Mai 2024 15:48)

Hallo zusammen,

Ares Capital - das ist das noch erleben darf ;-)

Repekt und Hut ab zur "Bereinigung"!

Der Idee von Alf in #2 würde ich mich anschließen.

Ich bin da auch mit einer Position investiert - bislang sehr zufrieden.

Viele Grüße

nap

blindes Huhn (Mittwoch, 01 Mai 2024 15:56)

Respekt!! da hätte ich nicht die eier in der Hose ne viertel million an 2 Tage zu "verschieben". Aber hat sich gelohnt für dich!

Wie gehst du mit der kanadischen Quellensteuer von enbridge um? ~7-8% ist schon ne saubere Ansage, auch wenn der Kurs seit November 2011 nur bisserl rauf und runter geht. Was ich nicht ganz verstehe ist warum bei onvista ein Gewinn von ~1€ pro Aktie steht, Dividende von 2€. Heist dass das die Dividende nicht gedeckt ist oder ist der Gewinn nach Abzug der Dividende?`

Ares Capital ist natürlich schon ein schmankerl. Kurs recht schön konstant zwischen 16 und 20€. da weis man wann man nachkaufen kann^^ auch mal schön. bei avira sieht man auch dass die Dividende nachhaltig verdient ist (glaub ich!?).

wp carey finde ich spannend. was hat dich dazu bewogen nachzukaufen? nach der aktion mit "dividende anheben", dividende kürzen, teil verkaufen, etc. bin ich mir da nicht so sicher was mich da noch erwarten kann.

blindes Huhn (Mittwoch, 01 Mai 2024 16:04)

#2 und #3

warum seid ihr damit zufrieden? Inkl. Dividende ist der Covered call seit Nov 2022 bei ~20% und der normale nasdaq 100 bei ~46%. oder ist es wieder das thema mit Dividenden bekommen oder Anteile verkaufen?

napierde (Mittwoch, 01 Mai 2024 16:06)

Hallo zusammen,

noch zur Ergänzung:

Global X NASDAQ 100 Covered Call (IE00BM8R0J59)

Global X S&P 500 Covered Call (IE0002L5QB31)

JPM Global Equity Premium Income (IE0003UVYC20)

iShares World Equity High Income (IE000KJPDY61)

iShares U.S. Equity High Income (IE000WHL2ZK1)

Ganz spannend, die "neue" Welt der Income-ETF mit UCITS-Zulassung und (Teil-)Veroptionierung.

BG nap

xyz (Mittwoch, 01 Mai 2024 17:24)

eine kleine Transaktion in CVS könnte dir die gezahlten ca. 1400 Steuer zurück bringen :)

blindes Huhn (Mittwoch, 01 Mai 2024 17:43)

@#6

ja echt spannend diese neuen ETF. Covered Call laufen halt "nur" so lange "gut" wie lange der Markt volatil ist. Steigt er konstant an, wie wir es alle eigentlich wollen, müsste er durch die Optionsstrategie laufend Geld verlieren, sprich Kursverluste erleiden.

Diese Equity High Income setzten auf ähnliches. was noch am ehesten für mich relevant wäre ist der ishares world income da der, soweit ich es verstehe, hauptsach auf call geht und somit von steigenden kursen ausgeht oder?

heiko (Mittwoch, 01 Mai 2024 18:49)

zu #2

Zitat:" Ich bin seit Jahren sehr zufrieden damit. "

Den gibts doch noch nicht mal 2 Jahre!

Quelle: https://www.justetf.com/de/etf-profile.html?isin=IE00BM8R0J59#uebersicht

mrtott.blogspot.com (Mittwoch, 01 Mai 2024 23:36)

Hallo Alex,

deine Dividendeneinnahmen waren ja in diesem Monat etwas geringer als im Vorjahr - woran liegt das?

Ansonsten war ich sehr überrascht von deiner großen Umschichtung. Ich musste mir das Ganze in Ruhe durchlesen, um das nachvollziehen zu können, aber das macht wahrscheinlich schon Sinn. Ares Capital habe ich vor einiger Zeit mal für 11,79€/Aktie gekauft, aber leider ist mir seitdem der Kurs etwas zu heißgelaufen, um einen günstigen Nachkauf zu tätigen. Das Problem habe ich mittlerweile allerdings bei einigen Titeln.

Ich wünsche dir nun ein ruhigeres restliches Jahr und natürlich weiterhin hohe Dividenden.

Beste Grüße,

MrTott

Alf (Donnerstag, 02 Mai 2024 00:50)

@Heiko,

ich habe die amerikanische Version schon seit 4 Jahren und die europäische seit 16 Monaten

Exner (Donnerstag, 02 Mai 2024 06:35)

Sorry, aber da muss ich mal etwas Wasser in den Wein gießen. Es geht doch ganz grundsätzlich nicht um ein Steuervermeidungsmodell sondern hoffentlich um Vermögensmehrung bei der Aktienanlage. Unter diesem Gesichtspunkt gibt es dann aber nichts zu feiern, sondern es wurden heftig Verluste realisiert. Kaschiert wird es dann durch den Verkauf von Williams-Sonoma, also eines der besten Pferde im Stall. Auch so herum gesehen wird ein Schuh daraus. Insgesamt gesehen eher ein trauriger Anblick, finde ich.

Thomas (Donnerstag, 02 Mai 2024 09:07)

Danke Alexander fürs Teilen.

Ares und Enbridge sind ok.

Wenn Du noch was brauchbares suchst, schau Dir doch mal Main Street Capital an.

CVS Health hat gestern böse auf die Mütze gekriegt. Als Aktionär kommt man glaube ich nie zur Ruhe, es sei denn man hat nur ETF.

Aber dann hat man wieder die Langeweile…

Sonny (Donnerstag, 02 Mai 2024 11:13)

was ist denn mit CVS los? Warum dieser Absturz?

Cap (Donnerstag, 02 Mai 2024 14:28)

Oh ha, das ist ja bei dir Alexander einiges letzten Monat passiert. Kann die Veränderungen gut nachvollziehen und finde sie gar nicht verkehrt. Ares auch meiner Lieblinge, leider gerade etwas zu teuer für mich.

@Thomas

Also ich will nachher meine Ruhe und mich um andere Dinge kümmern wollen. Habe derzeit 10 Einzelaktien und denke inzwischen das mir später 15 Aktien reichen werden. Rest etf. Diese Erkenntnis musste auch erst über die Jahre an der Börse reifen.

Alexander (Donnerstag, 02 Mai 2024 15:15)

Moin zusammen,

@#1 Chris K.

Ich habe Ares und Enbridge tatsächlich über Onvista kaufen können. Hatte es nicht erwartet, ging aber glücklicherweise.

@#2 Alf

Danke für die Info, mal schauen was ich mache. Die meisten Aktien etc. kann man leider nicht mehr so einfach handeln :(

@#4 blindes Huhn

Normalerweise sollte es mit der kanadischen Quellensteuer genauso ablaufen wie in den USA. Eventuell muss ich die Bank noch anschubsen, das Formular wegen der Doppelbesteuerung auszufüllen.

Der Gewinn ist völlig uninteressant, gerade bei großen Abschreibungen wird dieser deutlich gedrückt. Interessant ist der Free Cashflow. Hat man allen REITs und vielen MLP´s so.

W.P. Carey hat seine Büroimmobilien abgestoßen. Weniger Einnahmen = weniger Dividende. Das Unternehmen an sich halte ich für gesund und langfristig für erfolgreich. Der verbliebende Immobilienstamm "läuft".

@#12 Exner

Der Schuh passt schon. Mir geht es nicht um Vermögensmehrung, sondern um eine Einkommenssteigerung. Mein Anlagehorizont ist ein anderer, da bei mir die Rente bevorsteht und bis Williams-Sonoma die gleiche Dividende ausschüttet, wie ich sie durch die Umschichtung zusätzlich erhalte, bin ich schön längst unter der Erde. Es kommt auf die Sichtweise und Erwartungen an. Für meine spezielle Situation passt das sehr gut. 2 Zombies raus, Steuern gespart und Einkommen erhöht.

@#13 Thomas

Main Street war mir inzwischen zu teuer. Hatte ich auch erst überlegt.

Grüße an alle

Benny (Donnerstag, 02 Mai 2024 16:40)

@ Alexander

Hallo Alexander,

obwohl ich persönlich den Beitrag von Exner (# 12) inhaltlich durchaus nachvollziehbar halte, sollst du wissen, dass # 17 nicht von mir stammt. Die kindische Kaperung von Identitäten macht dem oder den daran Interessierten scheinbar immer noch Spaß.

Grüße

Benny

Alexander (Donnerstag, 02 Mai 2024 18:34)

#17 schon gelöscht

Nachtrag zu #10 MrTott

Die Dividenden im April fielen etwas geringer aus als letztes Jahr, da ich ein paar Zahlungen in den März gerechnet habe. Ich habe die Abrechnung bekommen und nicht auf die Wertstellung geachtet. Sonst wäre es ziemlich ähnlich. Ich werde da mehr darauf achten ;)

Grüße

MatthiasH aus HH (Donnerstag, 02 Mai 2024 18:47)

Hey Alex,

danke, dass Du das alles mit uns teilst. Ich höre immer wieder die Finanzrockerinterviews von Dir, was.mich sehr bei meiner Dividendenstrategie stützt. Leider hatte ich auch Leggett & Platt im Depot ;-)... Ist heute rausgeflogen. Nach(kaufen) werde ich Orion Office Reit AQ ca. 40,% DivR ca. 12% und DHL.

LG nach Franken

Matthias

Bernardo (Donnerstag, 02 Mai 2024 18:49)

@Alexander: Zur Verbilligung von 3M: Würdest Du das vor dem Hintergrund der sich nun anbahnenden Dividendenkürzung heute nochmal so machen?

Schönen Gruß, Bernardo

Matthias H aus HH (Donnerstag, 02 Mai 2024 18:51)

Kleiner Tipp für alle die am Hochdividendenwerten interessiert sind.

Frank@Harz auch Youtube analysiert und trackz diese ziemlich gut.

Vor eine Stunde ist ein Video zu Ares Capital hochgeladen worden.

Peter K. (Donnerstag, 02 Mai 2024 22:08)

Hallo Alexander, ein interessanter großer Move, den du da im April vollzogen hast ;-)

Ich habe eine Frage zu Enbridge (WKN 885427): Dies ist ja ein kanadisches Unternehmen, und so wie ich die HP von Enbridge verstehe (https://www.enbridge.com/Investment-Center/Dashboard) werden dort die 1/4-jährlichen Dividenden in CA $ ausgewiesen: 0,915. Das entspricht im Jahr 3,66 CA $. In deiner Tabelle "Dividende künftig $/Brutto" errechnest du eine Jahresdividende von 1281. Rechnerisch ok (350 * 3,66), aber es sind CA $ und keine US $ wie bei den anderen US-Unternehmen. Somit stimmt die Gesamtsumme mit 3373,75 (US-)$ nicht. Da hast du dich etwas zu reich gerechnet, oder? ;-)

Trotz allem ein Riesenlob für deine jahrelange Arbeit hier mit dem Blog. Es hat sich für dich auf jeden Fall gelohnt, so zu investieren. Und für die meisten Mitleser wird sich dein Blog auch gelohnt haben!

Vielen Dank dafür.

Gruß Peter

LoserLars (Freitag, 03 Mai 2024 10:00)

@#20

3M hat ja nicht nur die Dividendenkürzung angekündigt, sondern die Geschäftsaussichten sind ja auch nicht so doll.

@Alexander

Der Kaufwert für 3M kann aber nicht stimmen oder hast du die alten 60 Stück verkauft und 120 neue gekauft?

LoserLars (Freitag, 03 Mai 2024 10:04)

auch bei Gladstone etwas geschummelt ;-)

Ela (Freitag, 03 Mai 2024 10:08)

Wow, da hast du ja ordentliche Summen bewegt :-)

Zu den Dividenden: fehlt da nicht Coca Cola?

LG

Bernardo (Freitag, 03 Mai 2024 10:22)

@#23: Ja, das hat er. Alle bisherigen 60 Stück 3M verhökert und dann 120 Stück neu ins Depot.

LoserLars (Freitag, 03 Mai 2024 12:11)

Wirkt für mich im Moment alles ein wenig überhastet. Erst zu lange gewartet und jetzt mit etwas Ungeduld weitere Baustellen geschaffen.

Alexander scheint manchmal zu lange seinen Investment Ideen nachzugehen, siehe Nachkauf Walgreens und jetzt 3M.

IBM und Cisco wären auch auf meiner Watchlist zum Verkaufen, da sind auch nur noch wenig Umsatztreiber da.

Kajak (Freitag, 03 Mai 2024 12:56)

# 26 Bernardo

Tatsächlich, ich hatte den Text der Monatsübersicht bisher nicht so genau gelesen. Im Ergebnis also bei einem Wert der grundsätzlich im Depot verbleiben soll, "echte" Verluste realisiert und zusätzlich Kosten verursacht, damit also Geld verloren, um u. a. Steuern in Höhe eines Bruchteiles dieser Summe aus dem Gewinn eines anderen Verkaufes nicht zu zahlen.

Ein wenig kurios ist das schon und erinnert mich ein wenig an mentale Buchführung. Das sage ich aber selbstverständlich mit allen Respekt, versteht sich.

LoserLars (Freitag, 03 Mai 2024 13:11)

Es zeigt aber auch, dass der Traum vom Buy and Hold und man muss sich um nichts kümmern - einfach laufen lassen - ein wenig ausgeträumt ist.

Selbst vermeintlich sichere Dividenden Werte wie Walgreens, VF, 3M, AT&T, Leggett & Platt haben den Aristokraten- oder sogar Königsstatus aufgegeben. Am Ende muss das Geschäftsmodell tragen und die Gewinne abwerfen, damit die Dividenden gezahlt werden können.

Bernardo (Freitag, 03 Mai 2024 13:30)

@#28: (Teil-)Verkaufen und zeitnahes Zurückkaufen von Papieren, die sich gerade in einer Schwächephase befinden, denen man aber immer noch eine gute Entwicklung oder hohe Erträge zutraut, ist nicht unüblich. Das mache ich auch öfters, wenn ich unterjährig Gewinne realisiert habe und ich die gezahlten Steuern kurz vorm Jahresende noch schnell zurückhaben will. Oder man schmeißt am Jahresende einfach nur ein paar Nieten ohne Rückkauf raus, die man sowieso loswerden wollte und kassiert einfach nur die Steuer-Rückerstattung. Das ist auch ganz nett. Optisch sieht so ein (ggfs. auch aufstockender) Rückkauf natürlich immer gut aus.

@#29: Ja, wem sagst Du das... Das Problem mit Walgreens und Leggett&Platt habe ich auch noch. Aber ganz so dringend ist es mir auch noch nicht, die loszuwerden.

Kajak (Freitag, 03 Mai 2024 13:54)

# 30 Bernardo

Ja, diese Vorgehensweise ist mir grundsätzlich bekannt. Dabei werden Gewinne und Verluste manhmal mental auf unterschiedliche Konten gebucht und diese unterschiedlich betrachtet. Insbesondere dem "Konto Steuern" (besser Steuervermeidung) wird dabei schon mal ein höheres Gewicht als anderen "Konten" zuerkannt.

Sollte man nicht aus den Augen verlieren. Aber ein Jeder wie er mag.

Bernardo (Freitag, 03 Mai 2024 14:06)

@#31: Ja, ganz genau. Steuervermeidung ist der Hauptgrund für diese Akrobatik. Unterm Strich ist es am Jahresende ein Nullsummen-Spiel bzgl. Gewinne/Verluste aus Wertpapierverkäufen. Zudem muss man darauf achten, dass man auch den richtigen Verlusttopf zum Ausgleich erwischt. Da wir aber Einkommens-Investoren sind, ist unser Fokus eher auf die Erträge gerichtet und nicht auf die Gewinne/Verluste aus Wertpapierverkäufen. So geht es mir zumindest und ich denke, bei Alexander verhält es sich genauso.

Kajak (Freitag, 03 Mai 2024 15:18)

# 32 Bernardo

Falls ich das nicht missverstehe, ist es genau das, was ich mit der mentalen Buchführung meine. Dividenden werden anders gewichtet und einem anderem „Konto“ zugeordnet als Gewinne/Verluste aus Wertpapiergeschäften. Warum eigentlich? Beides führt nach dem exakt gleichem Bewertungsmaßstab (Geldwert) zu Mittelzufluss oder Mittelabfluss, ist objektiv gesehen also „gleich viel“ wert.

LoserLars (Freitag, 03 Mai 2024 15:42)

@#33

Steuerlich werden leider Aktien und Dividenden/ETF/Optionsscheine anders behandelt.

Insofern ja, Gewinn ist Gewinn und Verlust Verlust, nur der Fiskus sieht das (noch?) anders. Es ist ja eine Klage dagegen anhängig.

https://der-betrieb.de/meldungen/gute-nachrichten-fuer-private-anleger-erstes-finanzgericht-haelt-beschraenkung-der-verlustverrechnung-fuer-termingeschaefte-fuer-verfassungswidrig/

Bernardo (Freitag, 03 Mai 2024 15:56)

@#33: Ja, das ist absolut korrekt. Mentale Buchführung ist ein guter Begriff dafür. Man rechnet es sich irgendwie schön. Fast schon wie bei diesen Steuerspar-Modellen, bei denen ich früher auch nie verstanden habe, warum man solch einen Blödsinn machen sollte (und zum Glück auch nie machte).

Alexander (Freitag, 03 Mai 2024 16:47)

Moin,

@#20 Bernardo

Ich würde das wieder so machen. Solventum ist weg, die Klagen mit den Ohrstöpseln scheinen erledigt zu sein und die Zahlungen sind durch bereits erfolgte Rückstellungen gesichert. Ich denke, dass sich 3M noch etwas restrukturiert und dann wieder in die richtige Richtung läuft. Es ist keine kleine Firma, die Verluste schreibt. Ich bin langfristig optimistisch.

@#22 Peter K.

Ohje, da war och noch was. Su hast recht, reichrechnen ist immer schön. Auf Dollarbasis wären es "nur" 2,67 $ Dividende. Ich bessere die Grafiken aus und ersetze sie. Danke für den Hinweis.

@#23 und #24 LoserLars

Ich habe alle Aktien verkauft und dann die erhöhte Stückzahl am nächsten Tag zurückgekauft. Also 60 3M raus und 120 3M rein, genause Gladstone etc.

Hier habe ich nix geschummelt ;)

@#25 Ela

Coca-Cola habe ich schon im März gebucht, steht oben unter Dividenden.

Allgemein zur mentalen Buchführung:

Williams-Sonoma ist sehr gut gelaufen und nach der Ankündigung der Dividenenerhöhung machte sie noch einen Sprung nach oben. Ebenso erwartet das Management künftig Steigerungen von Umsatz und Gewinn im einstelligen Bereich.

Mein Gedanke ist, dass die Dividende künftig ebenfalls im Einklang mit der Unternehmensentwicklung steigen wird. Ich hatte einen Buchgewinn von 36.000 €, wenn ich diesen realisiere, habe ich nach Steuern (9.500 €) ein Kapital von 37.000 incl. meiner Investition. Diese 37.000 € liefern rd. 670 € Dividende brutto. Das entspricht einer Rendite von 1,81 %. Lege ich das Geld mit einer Rendite von 7-8 % an, bekomme ich künftig das 4-fache. Bis Williams-Sonoma die Dividende vervierfacht, dürfte es noch länger dauern. Vermutlich würde ich das nicht mehr erleben.

Das waren die Ausgangsüberlegungen. Die 9.500 € Kapitalertragssteuer störten mich und die einzigste Möglichkeit diese zu senken, ist Aktien mit Verlust zu verkaufen. Ich habe keine Lust bei VF Corp und WBA Jahre zu warten, bis diese sich erholen. Mir ist der Buchwert egal, sondern eine Erholung der Dividenden auf alte Höhen. Also entschloss ich mich, mich von diesen Investments zu trennen und die Steuerlast zu senken.

Die nächste Überlegung war/ist, dass ich die Steuern weiter senken kann, indem ich weitere Aktien mit Verlust verkaufe und zurückkaufe. Ich habe vor, Aktien die zwar im Minus sind, aber die Dividende zahlen, zu behalten. Sollte ich diese doch mit erheblichen Gewinn eines Tages abstoßen, habe ich die Steuerzahlung in die Zukunft geschoben, aber mir steht jetzt das Geld zur Verfügung.

Unterm Strich habe ich durch die Aktion Verkauf-Kauf 8.000 € Steuer gespart. Also nicht nur ein Bruchteil, wie bei #28 angeführt.

Letztlich bleiben mir 44.000 € für eine Neuinvestition aus dem Verkauf von WSM.

Dies ist für mich eher logisches Vorgehen unter Berücksichtigung meiner Erwartungshaltung gegenüber den drei endgültig verkauften Kandidaten und ein bisschen Mathematik mit Steuervermeidung.

Dass das Depot etwas "schöner" ausschaut, ist ein lustiger Nebeneffekt, war aber nicht das Ziel. Das Ziel ist, bei gleicher Investitionssumme mehr Dividende zu bekommen. In meinem Fall erhöhe ich die Dividendeneinnahmen um mindestens 10% ohne einen Cent nachzuschießen.

Grüße

Cap (Freitag, 03 Mai 2024 16:47)

Ich verstehe diesen negativen Touch nicht. Alex hat immer noch 16k Cash zum investieren und seine Dividendeneinnahmen deutlich gesteigert. Werde nie verstehen was daran so geil ist die Gewinneraktien ewig laufen zu lassen in bestimmten persönlichen Fällen und Zielen wie Alex sie z. B. hat.

Mr. B (Freitag, 03 Mai 2024 16:49)

Hallo Alexander,

Bist du noch nicht zur ING umgezogen?

Ich hab heute die schriftliche Kündigung von OnVista bekommen. War die comdirect für dich keine Option?

Herzliche Grüße

Mr. B

Alexander (Freitag, 03 Mai 2024 16:55)

Hallo Mr. B,

die comdirect ist für mich keine Option. Ich habe mein Girokonto und weitere Depots bei der ING und ich ziehe noch dieses Jahr um. Eine Kündigung habe ich noch nicht erhalten.

Grüße Alexander

PS: Danke Cap

Caddy (Freitag, 03 Mai 2024 16:56)

Ja, der Blog heisst doch Rente mit Dividende und nicht Maximierung des eingesetzten Kapitals. Im Endeffekt ist es wie Alexander sagt. Die Dividende steigt (zumindest rein rechnerisch). Und das es auch mal bittere Pillen zu schlucken gibt, macht diesen Blog umso ehrlicher.

Ich hätte vermutlich WSM nicht komplett verkauft um bei zukünftigen Kursgewinnen noch im Boot zu sein.

Leggett & Platt hat mich auch erwischt. Da die Dividende aber extremst gekürzt wurde habe ich mich mit 50% Verlust getrennt und das Restgeld gegen Gladstone getauscht.

Exner (Freitag, 03 Mai 2024 19:19)

# 37

Was genau ist denn Deiner Meinung nach der negative Touch? Hoffentlich doch nicht, dass es andere Sichtweisen gibt? Ich sehe das als Bereicherung sich auch mal außerhalb der eigenen Blase umzusehen.

G. (Freitag, 03 Mai 2024 19:47)

Moin Alex,

huuiii...da waren aber ordentlich Taler unter den Hütchen ... :-)

von Weitem sach ich ma : haste ordentlich gemacht. "Schrott über Bord" kann echt befreiend sein. In Existenznöte wirste nicht mehr kommen und son gannz büschen Spasss soll ja auch dabei sein...

Zu High Yieldern gebe ICH bestimmt keine "Tipps" ab.....Rendite kommt von Risiko und man macht den ganzen Quatsch mit "Geld was über ist"....wenn man sich daran hält, ist man schon gut dabei.

Und das ein 25 jähriger etwas anders anlegen sollllte als ein alter Knacker ....hmmm....ist alles Geschmackssache....die Mischung machts.

zum verstehen (Freitag, 03 Mai 2024 20:19)

Von dieser "Taktik" mit verkaufen und wieder kaufen habe ich schon oft gehört. Aber eine grundsätzliche Frage habe ich trotzdem noch dazu.

ist es richtig das man bei diesem "Steuersparmodell" grundsätzlich immer erst Verluste gemacht haben muss, um dann die Steuer zurück zu bekommen?

Es würde also nicht gehen, erst irgendwas mit Gewinn zu verkaufen und später dann was anderes mit Verlust um die Steuer von der 1.(Gewnin-)Aktie zurückzubekommen. Richtig?

LoserLars (Freitag, 03 Mai 2024 20:48)

@#43

Wierumität ist egal Hauptsache Du bleibst im richtigen Topf.

Wenn Du Aktiengewinne machst und dann Verluste aus Aktienverkäufen oder ETF-Verkäufen oder Optionscheine - Verkäufen machst, werden die miteinander verrechnet.

Egal was zuerst passiert.

Verluste aus Aktienverkäufen dagegen können nicht mit Gewinnen aus ETF/Dividenden/Optionsscheinen etc. verrechnet werden.

LoserLars (Freitag, 03 Mai 2024 20:58)

@Alexander

Zu 3M hätte es meines Erachtens bessere Alternativen gegeben. Die PFAS Probleme sind mitnichten schon gelöst und das Wachstum liegt bei 0,7%. yoy.

>3% Dividende (im besten Fall die Schätzungen liegen eher bei 2,4%) kriegst Du woanders günstiger und Risiko-freier. Insofern für mich nicht nachvollziehbar, wenn man auf höhere Dividenden gehen will. Noch könntest Du Dich ohne große Verluste trennen.

Kajak (Freitag, 03 Mai 2024 21:42)

# 43

Da sprichst du etwas aus meiner Sicht Richtiges an. Um das "Steuersparmodell", wie du es nennst, in Gang zu setzen, muss man einen Buchverlust (die bis dahin keinen noch keinen tatsächlich eingetretenen Geldverlust bedeuten) zu einem realen und damit mit Vermögensschaden verbundenen tatsächlichen eingetretenen Verlust machen.

Um mal ein vereinfachendes Beispiel aufzuzeigen: um sagen wir einmal der auf einen realisierten Gewinn von 10.000 € aus einem Verkauf anfallenden Steuer von gerundet 2.500 € aus dem Weg zu gehen, müsste aus einem bisherigen Buchverlust ein real eintretender Verlust aus einem anderen Verkauf ebenfalls in Höhe von 10.000 € produziert werden, um die Steuer in Summe auf 0 zu setzen.

Ob das tatsächlich so toll ist, halte ich nicht für zwangsläufig, denn die ursprünglich einmal mit eigenem Geld investierten und nun verlorenen 10.000 € aus dem Verlustgeschäft wären tatsächlich weg. Die "gesparte" Steuer von gerundet 2.500 € gegengerechnet macht das Bild nicht viel besser. In Summe wären immer noch 7.500 € endgültig weg.

#46 (Freitag, 03 Mai 2024 22:50)

Aber doch nicht, wenn man die mit Verlust verkauften Aktien wieder zurückkauft, oder? Hab dann ja wieder die gleiche Anzahl an Aktien.

Ddorfer (Freitag, 03 Mai 2024 22:51)

«Das beste Argument gegen die Demokratie ist ein fünfminütiges Gespräch mit einem durchschnittlichen Wähler.»

Winston S. Churchill, britischer Staatsmann

blindes Huhn (Samstag, 04 Mai 2024 07:45)

@#47 du magst zwar die gleiche Anzahl haben aber der Wert selbiger ist niedriger. Somit hast du weniger.

In meinen Augen machen solche Deals nur Sinn wenn man absolut überzeugt ist das die Aktie wieder steigt. Ansonsten kann ich in einem Jahr das gleiche wieder machen bis der Wert meiner Anzahl bei Null angekommen ist.

Buchverluste sind genau das. Nur ein Wert im Depot. Sobald ich aber verkaufe ist es realer Verlust. Egal ob ich paar Steuern spare oder nicht.

Buchverluste realisiert man eigentlich nur dann wenn man nicht mehr vom Unternehmen überzeugt ist, dass es wieder zur alten Stärke kommt. Man sollte dann aber nicht den gleichen Schrott wieder kaufen. Opportunitätskosten ist das Stichwort. Mit dem restlichen Geld in einer anderen Aktie mehr rausholen zu können als wenn ich in der looser Aktie bleibe.

Steuerlich kann man es natürlich kombinieren mit Gewinnern bei denen man sagt dass sie das Ende erreicht haben.

#49 (Samstag, 04 Mai 2024 08:49)

Es wurde ja mittlerweile zur Genüge kommuniziert, dass es um die Dividendenzahlungen geht. Und wenn ich eigentlich eh nicht verkaufen will, ist es doch wurscht, ob ich 10k oder 8k in der Aktie habe, solange ich die gleiche Anzahl wieder habe, wie zuvor.

Nicht jedes Unternehmen, welches bei MIR im Minus ist, ist doch gleich ein Verlierer oder geht bald auf 0. Nach der Logik müsstet ihr ja ständig verkaufen oder seid mit allen Positionen immer im Plus, was ich beides bezweifle.

Kursi (Samstag, 04 Mai 2024 09:16)

hallo Alex,

für mich alles gut nachvollziehbar,wie du deine Dividendeneinnahmen optimiert hast.Gut gemacht!

Nur die Verdoppelung bei 3M verstehe ich nicht,da die Dividende auf ca Ein Drittel gekürzt wird (40% des FCF).

Da gibt es doch bessere und sichere Möglichkeiten.

Grüsse

Alexander (Samstag, 04 Mai 2024 15:12)

Hallo Kursi,

ie Meldung mit der Kürzung kam nach der Aktion. Insgeheim hatte ich mit einer Kürzung gerechnet. Ich erhoffe mir einfach, dass 3M nach der Abspaltung von Solventum und dem Beilegen der Rechtstreitigkeiten wieder in die Spur kommt. Lassen wir uns überraschen.

Grüße

OnVistakundin (Samstag, 04 Mai 2024 22:54)

#38 - Kündigung von OnVista

Hallo Mr. B - Kündigung zu welchem Datum denn, Ende 2025?

Gab es dazu ein Angebot für den Wechsel zu Comdirect mit 3J für 3,90€ pro trade oder so?

Olli (Sonntag, 05 Mai 2024 12:33)

Ich finde Alexander hat alles richtig gemacht. Ein bisschen Financial Engineering kann nicht schaden ;-)

Ich würde auch am liebsten mein Depot auf Auto-Pilot fahren. Aber leider häufen sich in letzter Zeit die Überraschungen.

Mr. B (Sonntag, 05 Mai 2024 12:56)

Kündigen auf August 2024. kein exklusives Angebot. Ich such mir was anderes, evt auch ING oder ähnliches

Justus (Sonntag, 05 Mai 2024 12:56)

hallo, ja so ist das nun mal,

Aktien große Überraschungen<>ETF kleine Überraschungen

aber die Gier nach Dividenden ist halt größer!

VG

Mr. B (Sonntag, 05 Mai 2024 13:02)

Das Angebot mit den drei Jahren kostenlose Konto Führung und vOrder für 3,90 € gilt ja grundsätzlich.

Ich denke ich werde in dem neuen Depot nichts handeln, braucht es nur zur Verwahrung.

Eventuell noch ein Trade Republic Depot, wenn ich doch mal wieder handeln möchte.

OnVistakundin (Sonntag, 05 Mai 2024 14:44)

@Mr. B

Danke für die rasche Antwort! Kündigung Anfang Mai zum August?!

Finde ich sehr kundenunfreundlich. Die Commerzbank zeigt ihr Gesicht.

War es ein komplett inaktives 5€ flatrate Depot nur mit Divi-Einnahmen oder warum so schnell?

Wenn es dauerhaft zB 5,90€ flat bei Comdirect Kosten würde, dann würden wohl viele dorthin ziehen. Ich vermute die meisten. Aber bei deren Preisen zwischen 10-60€ ist es wirklich in der Ansparphase zu teuer dort 3-5 Käufe pro Monat zu machen. Landet man ja irgendwo bei 30-50x höhere Kosten als bei den Neos. Nee, das ist zu viel. Schade.

Mr. B (Sonntag, 05 Mai 2024 15:31)

Hab das freebuy Depot, wie Alexander. Wir sind generell ähnlich unterwegs, weiß noch gut wie er seine ersten berichte hier veröffentlicht hat. Keine Ahnung warum ich „jetzt schon“ die Kündigung bekommen hab.

Alexander (Sonntag, 05 Mai 2024 16:03)

Ich habe gestern ein (weiteres) Depot bei ING aufgemacht. Der CSV-Export schaut genauso aus wie bei Onvista, scheint die gleiche Software im Hintergrund zu laufen. Habe den Auftrag zum Depotumzug gleich mit erteilt. Bin gespannt, wie lang das letztlich dauert.

OnVistakundin (Sonntag, 05 Mai 2024 16:39)

@Mr. B - warum ich „jetzt schon“

Vielleicht fangen die Kündigungen bei den freebuys an und sie gehen alphabetisch vor :-)

Dann wäre Alexander G. auch bald dran...

Danke Mr. B für die Antworten. Dann wirds bei mir auch bald soweit sein. Besser man ist vorbereitet. Ich dachte, es dauert noch mind. 1/2 Jahr bevor es soweit sein wird. Vielleicht eine Gelegenheit mein eigenes Depot mehr zu fokussieren. Na ja.

Bernardo (Sonntag, 05 Mai 2024 18:32)

Da ich sowieso ein Freund von Hochdividenden-Werten bin, finde ich Alexanders Manöver ziemlich gut. Die Verkaufs-Begründung, dass Williams-Sonoma bei einem Wert von ca. 47.000€ (nach Verkauf und Abzug Steuern ca. 37.000€) nur ca. 670€ Bruttodividende p.a. liefert, ist für mich absolut nachvollziehbar. Eigentlich sollte man regelmäßig alle großen Klumpen im Depot einer Wirtschaftlichkeits-Rechnung dieser Art unterziehen. Ich denke, ich ergänze mal dahingehend mein Depot-Regelwerk :-)

Anton (Sonntag, 05 Mai 2024 20:05)

@Alexander

Deine Beweggründe mit Williams-Sonoma verstehe ich. Wenn die Erzielung eines höheren Cashflows die Priorität ist, müsstest du nicht auch andere Titel (z.B. Parker-Hannifin oder Hubbell) dieser Behandlung unterziehen? Was ist der Plan?

Viele Grüße

Exner (Montag, 06 Mai 2024 07:48)

# 62

Ich finde es denklogisch, immer, also auch bei Williams-Sonoma für die Betrachtung der Rentierlichkeit der Dividenden lediglich den tatsächlich getätigten Mittelaufwand von hier um die 10.000 € als Maßstab heranzuziehen. Dann sähe das Ergebnis ganz anders aus.

Anderenfalls müsste man sich konsequenterweise ja fast wünschen, dass Positionen an Wert verlieren um zu einer höheren fiktiven Dividenden-Rendite zu kommen. Das erscheint mir absurd, denn dann interpretierte man Kurszuwächse ab einer bestimmten Höhe als Risiko, Kursverluste und Seitwärtsbewegungen bei stabilen Dividenden dagegen ok wären?

Bernardo (Montag, 06 Mai 2024 09:13)

@#64: Du meinst die Kennzahl YoC. Ja, danach schaue ich normalerweise auch immer zuerst. Für Williams-Sonoma in Alexanders Depot betrug die YoC ca. 6,5% brutto. Also ein Wert, der an sich ganz OK ist. Zwar nicht zweistellig, aber immerhin. Aber vor dem Hintergrund der enormen Kurssteigerung von ca. 350% sollte die YoC meiner Meinung nicht mehr ganz allein betrachtet werden. Wäre Williams-Sonoma „nur“ ein 100-Prozenter gewesen, dann hätte ich auch nicht verkauft. Ich komme im ersten Wurf für mein „Depot-Regelwerk“ ganz grob auf mindestens 4 Kennzahlen, die in Kombination hinreichend für den Verkauf eines Klumpen sein könnten:

- Performanz (z.B. >200% ?)

- Dividendenrendite (z.B. <2%? )

- YoC (z.B. <10% ?)

- Gewichtung im Depot (z.B. >6% ?)

Hinzu kommen dann noch Dinge wie prognostizierte Geschäftsentwicklung, Steuer-Sachen, usw. Vielleicht fallen Dir noch ein paar weitere Kennzahlen ein?

Wie bereits mehrfach gesagt, geht es hier um Generierung von Einkommen und eher nur zweitrangig um Kurszuwächse, obwohl die mir natürlich auch immer sehr willkommen sind.

Ich habe mal nach meinem größten Klumpen Shell geschaut: Performanz 160%, DivR 3,8%, YoC 9,9%, Gewicht 6,4%. Gemäß Regelwerk würde ich Shell derzeit also nicht verkaufen.

Couponschneider (Montag, 06 Mai 2024 09:25)

@ 62, 63, 64

In der Vergangenheit habe ich es ein paar mal so gemacht:

1. die ursprüngliche Investition, also hier als Beispiel um die 10.000 €, durch anteiligen Verkauf realisiert und in einer anderen für aussichtsreich gehaltenen Neuanschaffung wieder angelegt. War für mich somit lediglich ein Tausch in Höhe des eingesetzten Kapitals.

2. die danach verbleibende Position, quasi als erwirtschafteten Bonus einfach weiterlaufen lassen. Habe ich bisher mit McDonald’s, Microsoft und Exxon so gemacht und es bisher nicht bereut.

Laserlars (Montag, 06 Mai 2024 10:49)

Hallo Alexander

Besten Dank für's Teilen deiner Überlegungen und die Erklärungen zum Depot-Umbau. Williams-Sonoma hatte wirklich zuletzt eine gute Performance. Ich habe mir vor ca. einem Jahr eine kleine Position zugelegt und bin bereits 150% im Plus :-)

Bei 3M finde ich jedoch, dass du dich ein wenig selbst betrügst, was den Anschaffungspreis angeht. Du hattest mal 60 Stück, welche du für ca. 10k gekauft hattest. Nun hast du diese 60 Stück für ca. 5k verkauft und danach 120 Stück für ca. 10k gekauft. Dein echter Anschaffungspreis liegt also meiner Meinung nach bei ca. 15k (10-5+10=15). Mache ich da einen Rechenfehler?

Beste Grüsse und weiterhin viel Erfolg, Laserlars

LoserLars (Montag, 06 Mai 2024 11:17)

@#64 Exner

Du machst einen Denkfehler, man darf nicht nur den prozentualen Wert nehmen, sondern den absoluten Wert.

Beispiel Williams-Sonoma:

Anschaffungswert 10531,26€, 160 Stck., Dividende Stand 2024 ca. 4€/anno.

entspricht 65,82/Aktie -> ~ 6% Dividendenrendite absolut 640€/anno.

Erlös waren ~ 44000€

Wenn ich die zu 4% anlege sind das 1760€ Dividende/anno also absolut lohnt sich das sehr wohl.

LoserLars (Montag, 06 Mai 2024 11:19)

@#67

Hatten wir schon er hat die 60 mit Verlust verkauft und 120 frische gekauft.

Financial Engineering, kann man machen, wenn man Gewinne zum verrechnen hat.

Bernardo (Montag, 06 Mai 2024 12:20)

Ich glaube, ich muss an den Prozent-Grenzwerten von #65 noch ein bissl rumschrauben ;-)

Exner (Montag, 06 Mai 2024 13:30)

# 68

Nö, einen Denkfehler erkenne ich nicht, allenfalls einen anderen Ansatz. Einerseits finde ich immer entscheidend, was ich im Verhältnis zu meinem tatsächlichen Aufwand (der steht unverrückbar fest, das wären in dem Beispiel dann 10.531,26 €) an Erträgen bekomme. Andererseits, welche Einschätzung für die Zukunft habe ich?

Nur weil der Wert Kurswert inzwischen erheblich gestiegen ist, soll ich mit den ca. 6 % auf meinen tatsächlichen Einsatz aus dem Beispiel nicht mehr zufrieden sein? Wenn mir das generell zuwenig ist, ok, dann weg damit. Ist es das aber nicht und beurteile ich die weitere Entwicklung (Geschäftsmodell, angenommene weitere Dividensteigerungen und ja: auch Optimismus bei weiterer Wertentwicklung) positiv, wäre das für mich ok.

Um mal ein Extembeispiel aufzuführen, wäre nach deinem Ansatz im umgekehrten Fall, also bei Kursverlust, ja weiterhin alles in Ordnung, zumindest verstehe ich deinen Post so. Finde ich komisch, da die Depotentwicklung bei Einkommensinvestoren doch generell weitgehend außen vor bleiben soll, dass kann man hier jeden Monat so lesen. Bei starken Kursgewinnen dann aber wohl doch nicht.

Es ist aber am Ende doch auch gut, wenn es unterschiedliche Ansätze gibt und die Zukunft wird´s zeigen.

Alexander (Montag, 06 Mai 2024 17:43)

#63 Hallo Anton,

bei Kurszuwächsen unter 200-300 Prozent denke ich da noch nicht nach. Natürlich behalte ich das im Hinterkopf, aber geplant ist nicht, dass ich weitere Aktien verkaufe. Bei Williams-Sonoma hatte die Steuervermeidung schon eine Rolle gespielt.

#67 Hallo Laserlars,

Ich weiße nur die Anschaffungskosten aus, wie sie in der Depotübersicht auftauchen. Klar habe ich 5k Verlust realisiert und für 10k eine neue Position gekauft. Zufällig die gleiche Aktie. Dann müsste ich aber die Steuerersparniss von 1.300 € bei deiner Rechnung in Abzug bringen. Hätte ich 3M in 12 Monaten gekauft, würde das auch keiner so betrachten. Die 120 3M haben 10k gekostet, ob ich die vorher hatte oder nicht spielt bei er Rechnung eigentlich keine Rolle.

Bei all den verschiedenen Sichtweisen, wird oft vergessen, dass ich in die Verbrauchphase gewechselt bin und nicht mehr 20 Jahre warten will bzw. kann, bis irgendwelche Kursgewinne so richtig durchschlagen oder sich die eine oder andere Dividende verdoppelt. Überlegt mal, was ihr machen würdet, wenn ihr euer Anlagehorizont zum Beispiel noch 10 Jahre wäre.

Durch diese Aktion habe ich mein Dividendeneinkommen um 10% gesteigert, dass mir ab sofort jeden Monat zur Verfügung steht. Wäre ich 30 Jahre alt, hätte ich es vielleicht wie Couponschneider gemacht (habe ich auch schon praktiziert). Einsatz vom Tisch nehmen, Rest kann machen was er will.

Grüße

Exner (Dienstag, 07 Mai 2024 10:28)

@ Bernardo, 65

Du fragst, ob mir noch weitere Kennzahlen einfallen, für ein „Depot-Regelwerk“ einfallen. Ich finde, da bist du doch ganz gut unterwegs. Ich selbst richte mein Augenmerk nicht so sehr auf Unternehmens-Kennzahlen, sondern achte mehr auf die strategische Ausrichtung der Unternehmen.

Hinsichtlich der Unternehmenskennzahlen glaube ich, dass durch die Effektivität und Transparenz der Märkte für mich mit den mir zur Verfügung stehenden Mitteln eher wenig zusätzliche Erkenntnisse zu holen sind. Mir ist es wichtiger, dass das jeweilige Geschäftsmodell nach meiner Einschätzung zukunftsträchtig ist. Megatrends sind dabei für mich z. B. das weltweite Bevölkerungswachstum, Gesundheit, Energie, Ernährung, Kommunikation. Kritisch sehe ich dagegen inzwischen z. B. Teile der Immobilienbranche, zumindest sofern sie sich auf Büro-Immobilien bezieht. Aus meiner Sicht gibt es einen anhaltenden Trend zur Dezentralisation des Arbeitsplätze, wie z. B. die steigende Nachfrage nach Home-Office.

Bernardo (Dienstag, 07 Mai 2024 14:10)

@Exner #73: Bzgl. Kennzahlen und Trends bin ich genau Deiner Meinung. Man könnte sich stundenlang mit Zahlen wie Umsatz, Gewinn, Verschuldungsgrad, usw. beschäftigen. Ja, das ist alles wichtig und man sollte auch mal einen Blick darauf geworfen haben. Aber der Markt hat das alles längst eingepreist. Deswegen habe ich auch nur „primitive“ Zahlen ins Auge gefasst, die sich nur auf die persönliche Investitions-Situation beziehen. Im Prinzip die Wirtschaftlichkeits-Rechnung des eigenen Depots.

Zur (Teil-)Verkaufsentscheidung für einen Klumpen im Depot braucht man eigentlich nur die DivR. Das andere Zeug ist nur Beiwerk. Wenn der aktuelle Ertrag erheblich niedriger ist als der künftige Ertrag nach Verkauf und Re-Investition in andere Titel, dann ist ein Verkauf in Erwägung zu ziehen. Immer vorausgesetzt, dass es hauptsächlich um die Erzielung möglichst hoher Erträge und weniger um hohe Buchgewinne geht.

berny (Dienstag, 07 Mai 2024 20:48)

Bezüglich Onvista-Schließung

Bei mir war von heute auf morgen ohne Vorwarnung der Zugang dicht! Komplett!! Erst rührte sich zwei Monate nach Kündigung/Depotumzugsauftrag/Nachfragen nichts - man wusste auch von nichts - und dann war plötzlich das Ganze im Gange - unwiderruflich. Also Dokumente rechtzeitig sichern! Insbesondere zu den Einstandspreisen und Verrechnungstöpfen. Meine Einstandspreise sind nämlich 6 Wochen nach Schließung des Zugangs noch immer nicht angekommen. Auch das Geld auf dem Verrechnungskonto ist die ganze Zeit nicht zugänglich. Und das beim Umzug zur Mutter Comdirect! Hätte ich anders erwartet.

Anton (Mittwoch, 08 Mai 2024)

@Schließung Depot & alte Unterlagen

Erfahrung mit Comdirect

Ich habe mein Depot bei der Comdirect in 2016(!) geschlossen. Habe noch bis heute einen MSCI World ETF, den ich damals von Comdirect zu ING übertragen habe. Dieses Jahr viel mir auf, dass meine Unterlagen zu den Käufen (damals Sparplan) nicht vollständig sind (es fehlten ca. 70% der Unterlagen) und auch der Übertragungsnachweis fehlte.

Dieses Jahr habe ich die Comdirect angeschrieben und mein Anliegen geschildert (Anfrage zu den Unteralgen aus 2015 und 2016). Dazu habe ich die Depot-Nr. angegeben und die Unterlagen wurden mir zugesandt. Es hat etwas gedauert (wofür sich die Comdirect noch entschuldigt hat). Ich musste zwar ca. 40€ bezahlen, aber es war definitiv gut investiertes Geld.

Dies mag definitiv auf alle Anbieter zutreffen. Zeigt nur, dass es möglich ich, wenn will.

Anton (Mittwoch, 08 Mai 2024 01:26)

Korrektur #76

Im letzten Satz fehlt ein „nicht automatisch“

Dies mag definitiv nicht automatisch auf alle Anbieter zutreffen. Zeigt nur, dass es möglich ich, wenn will.

Richard (Mittwoch, 08 Mai 2024 11:30)

Wenn Finanzwerte kein Tabu mehr sind (siehe Ares), wäre CME eine Überlegung wert. Die sind zurzeit günstig bewertet, bieten eine hohe Anfangsdividende und hohe Dividendensteigerungen

OnVistakundin (Mittwoch, 08 Mai 2024 16:34)

Hallo Anton,

danke für den Erfahrungsbericht! Das finde ich klasse soetwas zu lesen.

Wofür ist denn der Übertragungsnachweis bzw die Dokumente der einzelnen Kaufkurse der Sparplanausführungen wichtig?

Hätte die ING im Falle eines Verkaufs falsch besteuert - was mich wundern würde - hätte man nach Einstandskursen besteuert oder wonach?

Alexander (Mittwoch, 08 Mai 2024 18:12)

Hm, wird spannend mit dem Umzug. Zumindest hatte ich heute die Nachricht im Postfach, dass der Auftrag zum Wertpapierübertrag eingegangen ist.

#78 Richard,

ja - da bin ich über meinen Schatten gesprungen. Ich denke über CME mal nach.

Danke dir.

Grüße

Anton (Mittwoch, 08 Mai 2024 18:12)

Hallo OnVistakundin,

einfach vorsorglich. Sollte es irgendwann zu irgendwelchen Unstimmigkeiten kommen. Bei mir wurden die Kurse bei der ING richtig eingebucht. Das passt. Sollte ich irgendwann die Anteile an die Kinder verschenken oder sollten sie nach meinem Ableben erben, wären neue Risiken bei erneuten Übertragungen vorhanden. Übertragungsnachweis -> da habe ich mir gedacht, wie könnte ich in worst case nachweisen, dass die Anteile bei ING dieselben sind, die ich damals bei der Comdirect erworben habe und zur ING übertragen habe. Ich gebe zu, da müsste schon einiges schief gehen, aber es ist mir wert.

Bin nicht sicher, wie es sich äußert, falls die Einstandkurse nicht übernommen werden. Vllt. ist dann der aktuelle Kurs immer 100% Gewinn.

Klaus (Sonntag, 12 Mai 2024 18:21)

Hallo in die Runde.

mich würde die Meinung der Anleger hier interessieren, die in US Werte wie zum Beispiel Ares Capital und/oder Ares Commercial Real Estate investieren.

Ich möchte eine Position unter dem Aspekt hohe Dividende aufbauen.

Danke vorab für eure Meinung.

Hans (Sonntag, 12 Mai 2024 23:14)

Hallo Klaus,

Viel Glück!?

Mr. B (Montag, 13 Mai 2024 08:50)

Hallo, Alexander.

Überprüfst du beim Eingang bei der ING ob die steuerlichen Anschaffungsdaten korrekt sind oder vertraust du dem System?

Ich hatte bei OnVista eine kompakte Übersicht angefragt, aber leider verweisen sie nur auf die Postbox. ( das wären aber hunderte von Belege )

Beste Grüße

Mr. B

Heiko H. (Montag, 13 Mai 2024 10:38)

#82 Klaus:

Ares Capital (ARCC) ist der Platzhirsch unter den BDC's, quasi der Goldstandard. Er schlägt unter Berücksichtigung der Dividende über die Zeit sogar den S&P500 um längen, solche Werte gehören in's Depot, wenn es um zuverlässiges Einkommen geht. Weitere gute BDC's : Blue Owl Capital(OBDC), Barings BDC (BBDC), Cresent Capital (CCAP), Cion Investment (CION), Fidus (FDUS), damit erreicht dein Einkommen neue Höchstwerte. Quasi als Grundpfeiler / Dachfonds würde ich in dem Bereich einen ETF von VanEck (BIZD) nehmen, der enthält ca.50 BDC, in ihm sind auch fast alle oben genannten BDC's enthalten, er rentiert aktuell mit 10,5%. Alle Börsekürzel für USA, kannst damit auf SeekingAlpha.com recherchieren.

Niklas (Montag, 13 Mai 2024 16:23)

#82.

Guter Überblick in diesem Video: https://www.youtube.com/watch?v=44ixGwEq5CI

Intern gemanagte BDCs eher den Vortritt geben, da bessere Kostenstruktur. Z.B. Main, Hercules oder Capital Southwest.

Ich wäre jetzt in der Marktlage vorsichtig mit Investieren, da die BDCs neben 2stelligen Dividendenrenditen im letzten Jahr teils bis zu 50% Kursplus hatten.

Alexander (Montag, 13 Mai 2024 18:21)

Hallo Mr. B,

als ich den Auftrag zum Holen der Aktien bei der ING aufgab, bekam ich die Meldung, dass die Anschaffungskosten bzw. die Werte der Positionen sich nicht zwangsläufig mit den Steuerdaten decken müssen. Dies werden in einer gesonderten Datenbank geführt. Im Endeffekt kann ich das gar nicht genau prüfen und vertraue da den Banken. Krasse Abweichungen wird es hoffentlich nicht geben.

Grüße

Nick Burns (Dienstag, 14 Mai 2024 16:58)

#85

Hej Heiko,

danke für Deinen Hinweis auf den VanEck Vectors BDC Income ETF US92189F4110. Leider ist dieser bei Consors nicht im Produktportfolio :-(

Kann mir das hiesige Schwarmwissen einen deutschen Broker nennen, wo dieser handelbar ist?

Danke vorab, mit sonnigen Grüßen aus Hamburg.

Stephan (Dienstag, 14 Mai 2024 17:28)

#85+88:

Hallo zusammen,

Bei Flatex und der DKB kann man ihn auch nicht handeln.

Flatex behauptet, dass da die notwendigen Produkt- Unterlagen nicht komplett sind und das Produkt deshalb nur von Profis gehandelt werden darf.

Heiko H. (Dienstag, 14 Mai 2024 19:24)

#88 Nick Burns

Ich selbst kann ihn auch nicht direkt handeln, nutze aber einen Trick: ich kann auf BIZD einen short Putt verkaufen, da ich zum Optionen Handel zugelassen bin, so werden mir die Anteile am Schluss eingebucht. Andere Möglichkeit gibt es für uns EU Bürger nicht, MIFID2 sei dank. Eine andere Möglichkeit ist z.B. ein Konto bei Swissquote in der Schweiz, die sind ein nicht EU Broker, da funktioniert das, Swissquote hat aber insgesamt höhere Gebühren. Ich selbst bin bei Lynx Broker nur zur Info.

Wilhelm Kastinger (Dienstag, 14 Mai 2024 19:54)

Bei der Dadat Bank in Österreich kann man den VanEck BDC ETF handeln. Ich habe ihn in meinem Depot.

Nick Burns (Dienstag, 14 Mai 2024 20:00)

#90 Heiko H.

Danke für Deine Info. Solch einen Umweg zu gehen hatte ich auch schon bei anderen, nicht "handelbaren" Werten vernommen, aber selbst noch nie umgesetzt. Es ist wohl an der Zeit, sich damit doch näher zu beschäftigen. Nochmals Danke für Deine schnelle Antwort.

Nick Burns (Dienstag, 14 Mai 2024 20:05)

#91 Wilhelm Kastinger - Danke für Deine Info, :-)

LoserLars (Dienstag, 14 Mai 2024 20:09)

Meine mal gehört zu haben, dass der o.g. Fonds A2AHK2 keine EU - Zulassung hat.

Da der ETF anscheinend nicht Mifid2-kompatibel ist, kann er wohl nur bei nicht EU Brokern gehandelt werden.

LoserLars (Dienstag, 14 Mai 2024 20:17)

Professionelle Anleger dürfen, private nicht, daher wundert mich, dass die Dadat Bank den A2AHK2 handelt.

Wilhelm Kastinger (Dienstag, 14 Mai 2024 20:57)

Ich habe seit 09/2023 diesen ETF in meinem Dadat Depot

Wilhelm Kastinger (Dienstag, 14 Mai 2024 20:58)

Und bin Privatanleger

Klaus (Mittwoch, 15 Mai 2024 08:13)

@Heiko

und in die Gruppe hier:

Danke für deine Info“s zu den BDC wie Ares Capital und anderen ähnlichen, sowie zu der Nennung VanEck (BIZD) .

Der VanEck US92189F4110 ist leider bei meinen Depots Cobank und TradeRepublic nicht handelbar.

Wie ich hier lese, ist das auch bei anderen deutschen Banken der Fall.

Schaut man sich die 10 top Positionen an, kann man aber auch eine eigene Auswahl treffen.

Daher nochmals Danke.

Bernardo (Mittwoch, 15 Mai 2024 10:15)

@#98: Ja, der "persönliche BDC-ETF" war seinerzeit auch mein Vorgehen. Ich halte 8 der Top 10 vom BIZD im Depot. Und insgesamt halte ich 13 der 25 Titel vom BIZD. Den BIZD kannte ich bis vor 2 Tagen gar nicht. Dank an Heiko für den Tipp! Hat mir zumindest im Nachhinein gezeigt, dass ich bzgl. der Top-Werte-Auswahl gar nicht mal so verkehrt lag. Bei Smartbroker+ kann man den BIZD leider auch nicht handeln.

LoserLars (Mittwoch, 15 Mai 2024 10:44)

https://investors.3m.com/news-events/press-releases/detail/1844/3m-board-declares-quarterly-dividend

May 14, 2024 • 4:19 PM EDT

ST. PAUL, Minn., May 14, 2024 /PRNewswire/ -- The 3M Board of Directors (NYSE:MMM) today declared a dividend on the company's common stock of $0.70 per share for the second quarter of 2024. The dividend is payable June 12, 2024, to shareholders of record at the close of business on May 24, 2024.

Also nur noch 0,7 US$ im Quartal, entspricht aus Jahr hochgerechnet beim aktuellen Kurs von ~100 US$ ca. 2,8% Dividendenrendite/anno.

Für mich keine Investitionsstory mehr. Kein nennenswertes Wachstum, keine attraktive Dividende mehr und immer noch Probleme mit PFAS.

Cap (Mittwoch, 15 Mai 2024 11:00)

zu 3M:

Die YoC von Alex liegt bei 3%, was ok ist, aber da gibt es tatsächlich bessere Alternativen. Eigentlich kann er mit ca. 800€ Gewinn vor Steuern wieder verkaufen und sich was besseres sich holen bei Gelegenheit. Im Moment ist ja vieles nicht gerade billig.

OnvistaKundin (Mittwoch, 15 Mai 2024 11:36)

Kajak #46

Hallo,

Stimmt das so?

Sind in deinem Beispiel nicht 2.500€ realisierter Verlust ausreichend um den gleichen Betrag Steuer zurückzuholen? Es müssen doch keine 10.000€ sein oder stehe ich da gerade falsch auf dem Schlauch?

LG

LoserLars (Mittwoch, 15 Mai 2024 13:16)

@#102

Ja stehst Du ;-)

10.000€ Gewinn mit 2500€ Verlust verrechnet ergibt einen zu versteuernden Gewinn von 7500€.

21sucht42 (Mittwoch, 15 Mai 2024 18:43)

Loser bleibt Loser!

Anton (Mittwoch, 15 Mai 2024 22:01)

@Klaus #98

Der VanEck US92189F4110 ist bei der ING handelbar. Habe soeben die ISIN eingegeben. Der ETF wurde gefunden und die Option „Kaufen“ ist vorhanden. Wenn ich drauf klicke, kann z.B. über Direkthandel die Order platzieren

Nick Burns (Donnerstag, 16 Mai 2024 09:18)

@Klaus #105

Das ist ja spannend, bei Consors bekomme ich die Meldung das der ETF nicht im Produktportfolio vorhanden ist, nachdem ich die Order freigeben möchte. Auswahl des Handelsplatzes und Kursanforderung ist hingegen vorab ohne Probleme möglich.

Um zu sehen, ob eine Order auch wirklich platziert wird, wäre folgender Test interessant: Einfach eine Order mit einem zu niedrigem Limit aufgeben, so daß es nicht zur Ausführung kommen kann. In der Orderübersicht sollte die Order dann als "offen" aufgeführt sein. Eine nachfolgende Streichung der Order wäre ja vermutlich kostenlos.

Sonnige Grüße aus HH

Daniel (Donnerstag, 16 Mai 2024 10:30)

@Anton #105

Bei mir erscheint bei der DIBA folgendes:

Kein Kauf bei der ING möglich

Der Emittent stellt kein gesetzlich vorgeschriebenes Basisinformationsblatt zur Verfügung.

Bei Consros kann man auch auf Kaufen klicken und bis Order aufgeben kommt man. Wenn man dann draufklickt, kommt ebenso ein Hinweis- nichthandelbar, obwohl der Kaufen Button erscheint.

Onvistakundin (Donnerstag, 16 Mai 2024 12:07)

#103 LoserLars

na klar, Knoten gelöst! Dank Dir.

Anton (Donnerstag, 16 Mai 2024 14:47)

@Daniel #107

Du hast recht. Ich habe meinen Test zwei Schritte zu früh abgebrochen. Nach der Auswahl des Handelsplatzes, Festlegung der Anzahl und des Kauflimits geht es aus dem von Dir genannten Grund nicht weiter.

Udo (Freitag, 17 Mai 2024 13:55)

Hallo Alexander,

hast du eigentlich mal überlegt, ob du das Depot in eine vermögensverwaltende GmbH steckst.? M.E. müsste sich das doch bei der Summe schon lohnen. Und du könntest sicherlich die ein oder andere Reise als Betriebsausgabe buchen.

Christian (Freitag, 17 Mai 2024 17:08)

Lese immer wieder gerne Deinen Blog ...

Jimmy (Freitag, 17 Mai 2024 20:27)

@Udo: ich weiss nicht, ob es so toll ist, als VV GmbH, seine Dividenden-Einnahmen mit 30% zu versteuern...

caddy (Freitag, 17 Mai 2024 22:44)

@do : Ich hatte da eher, wenn eine gewisse Größe und Alter erreicht, an die Gründung einer Privatstiftung. Aber nicht im gemeinnützigem Sinne. Der Plan wäre 50% der Erträge werden wieder angelegt und 50% der Erträge an die Familienmitglieder ausgeschüttet...

Rübezahl (Freitag, 17 Mai 2024 23:18)

nach Microsoft hat nun auch Williams-Sonoma das Depot verlassen. Alexander entfernt sämtliche Blumen im Garten und lässt jede Menge Unkraut stehen bzw. pflanzt derselbiges sogar neu. Lebenserwartung, Steuer und Bewertung sind für mich keine schlüssigen Argumente für dieses irrationale und kurzsichtige Handeln.

Christian (Samstag, 18 Mai 2024 07:12)

Hallo Alexander,

ich verfolge deinen Blog seit ca. fünf Jahren und finde ihn klasse. Auch die Entwicklung deines Dividenden-Depots beeindruckt mich sehr. Ich wünsche dir weiterhin viel Erfolg!

Jonas (Samstag, 18 Mai 2024 10:26)

# 113 und vermutlich auch # 115 mal wieder der Identitäts-Pirat mit kindlichem Gemüt.

Sonnige Grüße

Jonas, im Forum Jjonas

Alexander (Samstag, 18 Mai 2024 14:48)

#110 Udo,

feüher hatte ich tatsächlich über eine Sparschwein GmbH nachgedacht. Das ist interessant für den Vermögensaufbau, aber jetzt nicht mehr. Letztlich hat man ein Unternehmen, d. h. Steuerberater, Jahresabschluss usw. Wenn ich Geld daraus abziehe, muss ich das mit dem persönlichen Steuersatz versteuern. Macht nur Arbeit und bringt mir nichts mehr. Als Geschäftsführer könnte ich vielleicht noch eine USA-Rundreise absetzen, aber meine Frau müsste trotzdem voll zahlen. Da bin ich lieber faul und habe nichts zu tun.

#113 und #115 lösch ich mal

#116 Rübezahl

Naja, irrational und kurzfristig ist mein Handeln nicht. Ich denke durchaus darüber nach und rechne sogar etwas. Mir ist klar, dass unter Berücksichtigung meiner individuellen Situation mein Handeln nicht für alle nachvollziehbar ist. Oft liegt es am Alter, dass es viele nicht verstehen. Kurz vor der Rente denken dann viele um.

Umzug zur ING ist abgeschlossen. Ging innerhalb einer Woche über die Bühne. Das alles ohne Probleme, da bin ich sogar überrascht.

Schöne Pfingsten

Ddorfer (Freitag, 24 Mai 2024 12:01)

Hallo, wer oder was ist Bochum?

Bernardo (Freitag, 24 Mai 2024 17:14)

Ja, das war ja wohl nix für Bochum. Da freut sich unser Ddorfer :-D

Und ich freue mich auch, dass die Baader Bank wahrscheinlich bald eins auf den Deckel bekommt für ihre Schlafmützigkeit. Das war längst überfällig und hochverdient:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Massnahmen/40c_neu_124_WpHG/meldung_2024_05_23_Baader_Bank_AG.html?nn=19646580

Xaver (Freitag, 24 Mai 2024 23:24)

Hallo Alexander,

Onvista schliesst ja bekanntlich Ende 2025 die Pforten. Somit muss auch ich mir eine Alternative suchen und liebäugele mit der ING. Du hast doch vor kurzem ein zweites Depot dort eröffnet. Ich bin nicht so Technik-affin und war bisher eher altmodisch unterwegs. Für welches der beiden Verfahren hast Du dich entschieden? Anmelden und Aufträge freigeben über die Banking App oder über den photoTAN-Generator? Ich hab noch ein altes Nokia-Handy nur für den SMS-Empfang. Das hat bisher gereicht. Meine Frau hat ein Smartphone. Ist es möglich, sich über die ING App auf nur einem Handy in 3 verschiedene ING-Depots auf dem PC zeitversetzt einzuloggen oder brauche ich zu jedem Depot eine separate Mobilfunknummer? Wäre vorab gut zu wissen und Danke schon mal für eine Antwort.

Gruß Xaver

Gläubiger (Samstag, 25 Mai 2024 08:28)

#119

na toll, die schulden mir noch 280 euro. warte erst seit 3 monaten auf eine erstattung.

zum depotumzug:

kann aktuell die comdirekt empfehlen: bisher immer einen ansprechpartner telefonisch erreicht, bisher wurde sich an alle absprachen gehalten, aktuell für neukunden nur 3,90 pro trade für 36 monate. das kommt mir entgegen da ich das depot aufräume und komplett umstrukturiere

Alexander (Samstag, 25 Mai 2024 09:57)

Hallo Xaver,

ich hatte schon mein Girokonto, Tagesgeld und das Familiendepot bei der ING. Daher war es für mich klar, dass ich das US-Depot sozusagen "heim" hole. Ich nutze die Banking-App und falls ich mich doch einmal am Rechner anmelde, geht das über den QR-Code sehr einfach. Dazu brauchst du natürlich ein Smartphone. Du kannst mehrere Depots/Konten nacheinander mit einer Mobilfunknummer verwalten. Es ist nicht nötig, deshalb drei Nummern vorzuhalten. Wenn du mehrere Depots hast, laufen diese unter einem Zugang und hast die komplette Übersicht. Meine Frau und ich nutzen alles gemeinsam, d.h. wir haben ein Girokonto, 3 Tagesgeldkonten und 3 Depots. Diese verwalten wir mit einem Zugang in der App. Weiterhin kannst du verschiedene Depots zur App hunzufügen. Ich habe z. B. das Depot meines kleinen Neffen zur App und kann auf seine Konten einfach umschalten. Auch das geht. Hier bietet die ING sehr große Flexibilität und ist einfach zu bedienen.

Grüße Alexander

Xaver (Samstag, 25 Mai 2024 12:28)

Hallo Alexander,

vielen Dank für die ausführliche Antwort, welche mir sehr geholfen hat. Vor ein paar Tagen habe ich bereits ein erstes Depot bei der ING eröffnet und per Post-Ident freigeschaltet. Ich war mir jetzt nur noch unsicher wegen des Freigabeverfahrens: Banking App oder photoTAN-Generator. Bei der Anmeldung habe ich meine Mobilfunknummer hinterlegt (altes Nokia-Handy nur für den SMS-Empfang). Wenn wir jetzt die Banking App auf dem Smartphone meiner Frau installieren muss ich dann die bei der ING bereits hinterlegte Mobilfunknummer gegen die meiner Frau austauschen oder funktioniert das auch so? Erhalte ich von der ING irgendwelche SMS-Codes oder Freigaben auf das alte Handy, welche besser gleich auf dem Smartphone meiner Frau landen sollten, oder spielt das keine Rolle? Nochmals Danke für Deine Mühe.

Gruß Xaver

Alexander (Samstag, 25 Mai 2024 14:02)

Hallo Xaver,

SMS-Codes oder ähnliches habe ich nie erhalten. Wenn ihr die App auf dem Smartphone deiner Frau installiert, dann solltet ihr die Smartphonenummer hinterlegen. Dann klappt das mit dem Anmelden und wenn du etwas am Rechner machst, musst du es unter Umständen über das Smartphone bestätigen (einfach App aufmachen und dann ploppt ein Fenster mit Bestätigung auf).

Gruß Alexander

@Xaver (Sonntag, 26 Mai 2024 00:08)

Mein Rat: Kauf Dir doch einfach auch ein Smartphone, dann musst Du nicht permanent zu Deiner Frau dackeln, wenn Du mal ne Order aufgeben willst, denn so teuer sind diese Dinger auch nicht mehr. Oder lebst Du immer noch im 20. Jahrhundert?

LoserLars (Sonntag, 26 Mai 2024 13:12)

SMS als Methode für 2FA ist unsicher, deshalb wird sie kaum noch genutzt, entweder App oder Authenticator von Google, MS o.ä.

Terry Smith (Montag, 27 Mai 2024 23:20)

"Hallo, wer oder was ist Bochum?"

That didn't age well...

Vielleicht nennst du dich mal Nordkölner oder Nicht-Aufsteiger

LoserLars (Montag, 27 Mai 2024 23:40)

Dumm, dümmer, Dusseldorf ;-)

Udo H. (Dienstag, 28 Mai 2024 00:56)

Ddorfer, Hochmut und Arroganz mal wieder bestraft.

Gruß aus Bochum

Exner (Dienstag, 28 Mai 2024 05:20)

@ Ddorfer in #118

Deine Anfrage aus #118 ist leicht zu beantworten: Bochum ist eine Stadt im mittleren Ruhrgebiet, die unter anderem über einen Fußball-Erstligisten verfügt. Das unterscheidet Bochum deutlich beispielsweise von Düsseldorf. ;-)

Caddy (Dienstag, 28 Mai 2024 06:13)

Unfassbar, aber es ist geschehen. Wer wohnt schon in DDorf. Wer zuletzt lacht.... :D

Titus J. (Dienstag, 28 Mai 2024)

Das sportliche Ereignis von gestern zeigt anschaulich, dass es keinen garantierten Erfolg gibt. Weder dort, noch an der Börse. Denn immer wenn andere mitspielen, kann es eben doch ganz anders kommen. Gut, das hin und wieder mal wieder vor Augen gehalten zu bekommen.

Kosto (Donnerstag, 30 Mai 2024 10:07)

"An der Börse ist alles möglich. Auch das Gegenteil."

Tommy (Donnerstag, 30 Mai 2024)

Was soll dieser sinnfreie Kalenderspruch uns nun sagen?

Jacko (Donnerstag, 30 Mai 2024 12:49)

Alles oder nichts!

Cap (Donnerstag, 30 Mai 2024 15:35)

Ich muss mal wieder um euren geschätzten Rat bitten:

Thema Kap.Steuer Aktiengewinne -> Beispiel:

Verlusttopf 1000€

Gewinn 4000€

Bank hat jetzt die 1000€ Verlusttopf vom Gewinn abgezogen und auf die 3000€ 26,...% Steuer berechnet. Das doch Unfug oder nicht?

Es muss doch die Steuer von den 4000€ Gewinn berechnet werden und da reicht ja der Verlusttopf von 1k.

Danke

Mr. B (Donnerstag, 30 Mai 2024 15:59)

Das ist korrekt. Der Verlusttopf ist auch nicht mit der nicht gezahlten Steuer befüllt, sondern mit dem entstandenen Verlust.

Beste Grüße

Mr. B

Cap (Donnerstag, 30 Mai 2024 16:09)

Hmm, ok danke. Das war mir so trotz mehreren Jahren an der Börse nicht bewusst.

Also macht es Sinn, wie Alex jetzt z. B. eine Verlustposition zu verkaufen und sofort wieder zu kaufen!?

Mr, B (Donnerstag, 30 Mai 2024 16:14)

Wenn man Verluste „absichern“ und mit Gewinnen gegenrechnen möchte, ja!

Mr. B (Donnerstag, 30 Mai 2024 16:20)

Ich mache sowas eigentlich immer nur nachträglich, wenn zum Beispiel Aktien von mir zwangsliquidiert werden durch eine Übernahme oder so. Freiwillig gebe ich nichts her ; )

Klaus (Dienstag, 04 Juni 2024 08:20)

Hallo zusammen,

auf der Homepage von Cashkalender steht:

Seite wird eingestellt:(.

Schade, nachdem MyDividends eingestellt wurde war diese Seite von Cashkalender eine sehr gute Hilfe zur Übersicht von zusammengefassten Dividenden.

Allen einen erfolgreichen Handelstag.

Klaus

Cap (Dienstag, 04 Juni 2024 09:34)

Ja bin auch sehr traurig darüber...was bleibt uns in D denn noch?

Die Dividendenveränderungen meiner Aktien bekomme ich ja noch mit, aber leider die von anderen nicht mehr.

Die haben meine Kaufentscheidungen bzw. mein Anlageverhalten auch beeinflusst.

Jimmy (Dienstag, 04 Juni 2024 10:14)

Nutzt DivvyDiary. Da habt Ihr alles, was Ihr braucht...

Pat (Dienstag, 04 Juni 2024 12:47)

@Jimmy

DivvyDiary zeigt sich ja nicht in Höhe der Dividenden, vor dem Ex-Day wohlgemerkt. Habe gerade die Seite nachgeschaut, nix. Und man muss bezahlen, wenn man mehr haben möchte. Nix für mich. Schade.

Cashkalender war die beste.

Jimmy (Dienstag, 04 Juni 2024 15:52)

Schade Pat, deine Armut tut mir sehr Leid.

@Pat (Dienstag, 04 Juni 2024 16:08)

Genau, schließlich will man doch alles, und das auch noch umsonst haben! 65€/Jahr sind schon der Wahnsinn! Unbezahlbar!

Jimmy (Dienstag, 04 Juni 2024 16:17)

Hey, #145 war ich nicht!

Aber trotzdem: Ja, ich habe DivvyDiary tatsächlich abonniert. Dann sieht man natürlich mehr in den Auswertungen als in der kostenfreien Version. Das ist aber auch der einzige kostenpflichtige "Börsendienst", den ich abonniert habe und auf jeden Fall besser, als wenn ich irgendeine nutzlose "Finanz-Pornografie" abonniert hätte, in der alle paar Wochen sowieso immer wieder dasselbe steht.

Die 69,99€ p.a. sind mir egal, wenn ich sehe, wieviel ich damit bereits verdient habe.

Claudio (Dienstag, 04 Juni 2024 17:03)

https://app.parqet.com/dividenden-kalender

Hugo (Dienstag, 04 Juni 2024 17:57)

@ Claudio

danke für den Link. Ist auf jeden Fall eine Alternative. Cashkalender war noch übersichtlicher und umfangreicher. Für den Erhalt hätte ich notfalls auch kleines Geld bezahlt. Aber nicht für DivvyDiary. Zu wenig Content für zu viel Geld.

Ingo (Dienstag, 04 Juni 2024 18:02)

apropos content: wann kommt der Mai Bericht vom Alex? oder ist er aktuell auf Kreuzfahrt?

Alexander (Dienstag, 04 Juni 2024 18:07)

Nein, ich bin nicht auf Kreuzfahrt^^

Ich warte noch auf die Dividende von Starbucks, soll ja am 31. Mai ausgeschüttet werden.

Die ING ist da etwas langsam.

Laserlars (Mittwoch, 05 Juni 2024 09:13)

Hi Alexander

Die ING ist da definitiv nicht die Schnellste. Ich gehe für meine Auswertungen daher auf den Tag, wo die Dividende auf dem Konto ankommt, statt auf dem Ex-Tag.

Grüsse, Laserlars

@Laserlars (Mittwoch, 05 Juni 2024 10:42)

Ja, ist doch logisch, dass man nur den Zahlungseingang in seinen Ertrags-Auswertungen nutzt. Der Ex-Tag ist doch total irrelevant. Was willst Du denn mit dem Ex-Tag großartig auswerten? Erschließt sich mir nicht...

Karin M. (Mittwoch, 05 Juni 2024 11:47)

# 151

Hallo Alexander,

bei mir war die Starbuchs Dividende gestern morgen auf dem Konto bei der ING.

Ich hatte es aber auch schon mal, das nach einem Depotübertrag eine Dividende bei der ING nicht sofort gebucht wurde, obwohl die Aktie am Ex-Tag eingebucht wurde.

Nach einer Rückfrage per Mail war die Dividende prompt am nächsten Tag eingebucht.

Vielleicht musst du die ING nur mal kurz anstupsen.

@Karin M. (Mittwoch, 05 Juni 2024 12:38)

So ungeduldig wie Du ist Alexander sicher nicht... ;-)

G. (Mittwoch, 05 Juni 2024 14:57)

#148 Claudio : bedankt :-)

#151 Alexander : Du bist doch sonst nicht so kleinlich beim Verschieben des Einkommens :-)

Laserlars (Mittwoch, 05 Juni 2024 16:16)

@153

Korrekt. Ich meinte auch den Zahltag. Sorry für die Verwirrung...

Alexander (Mittwoch, 05 Juni 2024 18:17)

Starbucks ist heute die Abrechnung gekommen, ich mache mit über den Monatsbericht.

Bis zum Wochenende ist er fertig.

Wertstellung passt, aber die ING brauchte schon immer 3-4 Tage, bis die Abrechnung im Postfach ist.

Nachdem ich schon einmal gemahnt wurde, dass ich es nicht so genau nehme, habe ich mir vorgenommen, die Buchungen Zahlungsgenau zu machen. Will nicht wieder geschimpft werden^^

Thomas (Mittwoch, 05 Juni 2024 23:48)

Lass Dir Zeit, der Monatsbericht ist doch

nicht mehr so wichtig.

Gruß

@Thomas (Donnerstag, 06 Juni 2024 12:01)

Doch! Der Monatsbericht ist wichtig und sollte so schnell als möglich verfügbar sein! Ich bin schon gespannt darauf, ob Alexander weitere Hoch-Dividendenwerte gekauft hat. Ich genieße hier immer die Diskussionen, wenn es um den Tausch von gut gelaufenen Papieren mit nunmehr niedriger Dividendenrendite gegen Hoch-Dividendenwerte geht.

Mister BlingBling (Donnerstag, 06 Juni 2024 16:22)

#160: Ja, Alexanders weiterer Weg beim Umbau seines Depots, das bisher hauptsächlich auf der Dividendenwachstums-Strategie basierte, hin zu einem Depot basierend auf der Hochdividenden-Strategie, interessiert mich auch sehr.