Sparquote und Cash

Diesen Monat habe ich 3.000 € gespart, die Dividendeneinnahmen lagen bei 1.372 € netto.

Die Investitionen beliefen sich auf 7.783 €. Für weitere Käufe stehen mir 16.800 € zur Verfügung.

Dividenden

Ich erhielt Dividendenzahlungen mit einer Summe von 1.372,40 € netto.

Im Vergleich zum Juli 2022 ( 1.265,99 €) ist das eine Steigerung um 106,41 € oder 8,41 %.

Die Dividendeneinnahmen 2023 liegen bei 10.221,93 €.

Die Zahlungen kamen von:

Aktienverkäufe

Aktienkäufe

Ich habe 3 Käufe durchgeführt und die Investitionssumme steigt auf 466.544,99 €.

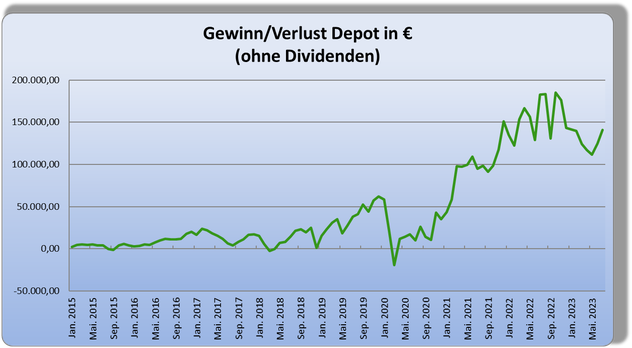

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Was war sonst noch?

Verkauf Patterson

Diesen Monat habe ich mich von Patterson getrennt. Der Grund ist einfach, dass das Unternehmen die Dividende eingefroren hatte und ich langfristig von steigenden Dividenden profitieren möchte. 2017 wurde die Dividende letztmalig auf 0,26 Dollar im Quartal erhöht und seit sechs Jahren wurde sie gleich belassen. Ich habe Patterson nicht schon früher verkauft, weil sie mehr oder weniger ständig im Minus war und ich den Zeitpunkt zum Verkaufen immer verpasst hatte. So konnte ich zumindest um die 3 % Dividendenrendite einfahren. Anfangs erwartete ich, dass die Probleme (veraltestes Produktportfolio, Rechtsstreitigkeiten) schneller erledigt wären und die Dividende wieder angehoben werden kann. Mit sechs Jahren habe ich doch relativ viel Geduld bewiesen. Sollte sich demnächst eine Dividendenerhöhung ankündigen, dann ist das so, jedoch verfolge ich das nicht mehr weiter.

Insgesamt hat mir der Verkauf einen kleinen Kursgewinn von 384,31 Euro netto eingebracht, dazu kommen die Dividenden von 1.092,71 Euro. Bezogen auf meine Investition ist das ein Nettoergebnis von 13,5 Prozent. Auf die lange Haltedauer und der Inflation der letzten zwei Jahre nicht berauschend, aber zumindest habe ich nicht draufgezahlt.

Wenn ich mich von einem Titel trenne, stellt sich natürlich die Frage, wohin mit dem Geld?

Eine Option wäre, ein neues Unternehmen zu suchen. Also den Aktienfinder anschmeißen und entsprechend filtern. Allerdings habe ich keine Lust, mich mit der Suche nach einem neuen Unternehmen zu beschäftigen. Im Depot schlummern 47 Unternehmen, da ist der Zwang zur Diversifikation nicht sonderlich hoch.

Ich hatte mir auch überlegt, einen Dividenden-ETF ins Depot zu holen. In diesen könnte ich, falls ein weiteres Unternehmen verkauft wird, das Geld reinstecken. Ziemlich bequem und der eigenen Faulheit wird Rechnung getragen. Ich habe aber keinen passenden ETF gefunden. Alle, die ich mir angeschaut habe, schütten unregelmäßig aus. Dies betrifft sowohl die Quartale als auch die Jahre. Ich möchte aber einen konstanten und kalkulierbaren Einkommenstrom haben.

Bleibt als dritte Option, dass ich einige vorhandene Unternehmen aufstocke. Genau 10.000 Euro Investition kann man nur durch Zufall erreichen, daher kommen bei 47 Unternehmen sehr schnell mehr als 20.000 Euro Kapital alleine durch die Überschreitung der 10k-Grenze zusammen, zumal die Psyche lieber 100 Aktien als 99 Aktien von einem Unternehmen besitzt. Glatte Zahlen sind halt einfach schöner. Also teile ich den Erlös auf verschiedene Aktien im Depot auf und sollte ich in ein Unternehmen letztlich 12k investieren, geht das nicht gegen meinen Plan. Eine gewisse Unschärfe ist normal und ich weiche nicht grundsätzlich von meiner Strategie ab.

Oben habe ich geschrieben, dass ich gerne Dividendensteigerungen hätte. Hier kommt aber mein Anlagehorizont zum Tragen. Da ich bald in die Verbrauchsphase starte und mein zunehmendes Alter eine Rolle spielt, muss ich mir überlegen, ob ich nicht trotzdem dividendenstarke Aktien kaufe, die keine großen Steigerungen erwarten lassen. Es nützt mir nichts mehr, wenn ich in 30 Jahren 10 % Rendite auf mein jetzt zu investiertendes Kapital habe (vermutlich ist da das Depot bereits vererbt), sondern nehme lieber aktuell 7 % und mehr mit. Lieber gönne ich mir einen Urlaub mehr, solange es geht.

Daher werde ich STAG und Starbucks "fertig" machen und das dann noch freie Kapital auf die verbliebenen Unternehmen mit hoher Dividendenrendite verteilen, bis ich die 500k Investition im US-Depot erreicht habe.

Der_Studienrat (Montag, 31 Juli 2023 20:09)

Hallo Alexander,

wie immer ein prima Bericht. Verfolge den Blog seit dem ersten Podcast mit dem Finanzrocker. Du bist eine gute Inspiration für mich. Habe selbst 76 Positionen in meinem Depot und handhabe das ähnlich mit der 10k Größe, aller dings weltweit (nicht nur USA)

Zum ETF:

Was spricht aus deiner Sicht gegen den FTSE All-World High Dividend Yield UCITS ETF von Vanguard?

Danke vorab und viele Grüße aus Oberbayern

Der_Studienrat

BlindesHuhn (Montag, 31 Juli 2023 20:25)

Bei den ETF würde ich eher ein paar nehmen die bisschen Tiefgang haben.

DE000A0F5UH1

NL0011683594

Die sind für die Verzehr Phase geeignet in meinen Augen aber eher weniger für Aufbau von Vermögen.

Keine Anlageberatung

Howdouken (Montag, 31 Juli 2023)

Hallo Alexander,

als relativ regelmäßig auschüttender/ steigernder ETF fällt mir spontan der SPDR S&P US Dividend Aristocrats ETF ein. Hier gäbe es allerdings auch Doppelungen mit deinen FIrmen die du schon im Depot hast und die aktuelle Ausschüttungsrendite ist mit ca. 2,3% auch nicht sonderlich hoch. Der ausschließliche Anlagehorizont in den USA sollte ja aufgrund deines US-Depots eine eher untergeordnete Rolle spielen was die Diversifikation angeht. Vielleicht ist der ETF ja trotzdem mal einen Blick für dich aufs Factsheet wert.

Grüße,

Howdouken

Cap (Montag, 31 Juli 2023 22:52)

Wieder vielen Dank für deinen monatlichen Bericht. Sehr interessante Gedanken die du diesmal niedergeschrieben hast.

Selbst der Spdr us etf hat letztes Jahr die Dividende gekürzt gehabt, wenn ich mich nicht verguckt habe. Da war ich schon ein wenig geschockt.

Taner (Dienstag, 01 August 2023 07:39)

Moin Moin Alexander

Vielen herzlichen dank für deinen monatlichen Bericht und Mühe

Eine Frage bitte ich hab bei der oberen Tabelle 45 Unternehmen zählen können nach deine Ansage sollten es 47 sein oder täusche ich mich :-) ?

Liebe Grüße aus den regnerischen Ulm :)

BlindesHuhn (Dienstag, 01 August 2023 09:36)

Zu #4

Auf Euro oder US Dollar Basis?

Währung zueinander schwanken

Cap (Dienstag, 01 August 2023 09:44)

Auf US Dollar Basis natürlich:-)

Johannes (Dienstag, 01 August 2023 09:52)

Servus zusammen,

erstmal danke an dich, Alexander, für den tollen Blog, den ich schon seit Jahren regelmäßig lese. Auch die Podcasts mit dir fand ich super und sehr inspirierend.

Laut einer CVS-Datei, die ich bei Onvista runter geladen habe, waren die Ausschüttungen des SPDR US Dividend Aristocrats (A1JKS0) der letzte 10 Jahre auf Dollarbasis folgendermaßen (wenn ich richtig gerechnet habe):

2012: 0,80

2013: 0,68

2014: 0,72

2015: 0,82

2016: 0,85

2017: 0,93

2018: 1,12

2019: 1,20

2020: 1,37

2021: 1,52

2022: 1,47

Die Steigerungen auf Unternehmensbasis in diesem ETF sind logischerweise immer vorhanden, aber es gibt eben immer mal Indexanpassungen. Hier kann es dann effektiv zu einer Reduktion der Ausschüttungen kommen, 2013 und 2022 war das so (zuletzt ist VF Corp rausgeflogen, wenn ich mich recht erinnere).

Trotzdem ist der Trend immer aufwärts gerichtet, und darauf kommt es ja an. Ich habe den ETF im Depot und bespare ihn auch monatlich. Der genannte Vanguard All World High Dividend Yield wäre aber meine zweite Wahl.

Viele Grüße, Johannes

mrtott.blogspot.com (Dienstag, 01 August 2023 14:44)

Hallo Alexander,

Glückwunsch zu deinen guten Einnahmen und der soliden Steigeung.

Du hast dein Ziel erreicht und kannst nun davon leben - das ist immer wieder ein gutes Gefühl für mich, da du ein Vorbild für meine Strategie bist.

Ich drücke dir natürich weiterhin die Daumen und wünsch viel Erfolg beim Investieren.

Viele Grüße,

MrTott

Cap (Dienstag, 01 August 2023 15:06)

@ Johannes

Danke für deine Recherche. Der Trend aufwärts ist aber auch beim Vanguard ETF vorhanden. Und er bietet eine höhere Einstiegsrendite.

Der ishares Global Stoxx 100 hat bei mir auch seine Berechtigung, aufgrund der Fondsgröße, hohen Ausschüttung und der Ausschüttung in Euro.

Schade, dass es tatsächlich kein Div ETF gibt, der kontinuierlich jährlich seine Dividende steigert.

Denke das ist Alexander das größte Dorn im Auge.

Ddorfer (Dienstag, 01 August 2023 15:29)

Mahlzeit Cap,

ich bin beim SBroker und der schüttet mir alles immer in Euro aus.

Bei welchem Broker bist denn du?

Und wie viele Unterkonten braucht es dann da?

Beste Grüße

Max (Dienstag, 01 August 2023 15:32)

Hallo Zusammen,

wollte mir gerade WPC über Onvista kaufen, geht aber nicht mehr , da diese Aktie lt. Hotline über Onvista nicht mehr handelbar ist. Lediglich offene Positionen können geschlossen werden.

Die Dame vom Service hatte als Begründung nur dass die Commerzbank welche ja Eigentümerin der Onvista Bank ist verschiedene REITS von der Kaufliste genommen hat.

Nach Rückfrage wo man die Liste der Werte welche nicht kaufbar sind einsehen kann bekam ich die Antwort: gibt es nicht, ist nur ersichtlich wenn man die Order eingeben will und dann die Fehlermeldung kommt?!

Finde ich schon seltsam. Hat von Euch jemand Erfahrungen etc. diesbezüglich.

Danke

VG

Max

Johannes (Dienstag, 01 August 2023 15:32)

@ Cap

Sehr gerne.

Was die kontinuierliche Steigerung angeht denke ich, dass es keine passive Strategie über einen Index gibt, die diese garantiert. Auch bei einem Aktienportfolio gibt es die nicht, irgend ein Unternehmen wird immer mal in Schieflage geraten und kürzen. Entweder, man akzeptiert dies oder man schichtet um. Da in einem Einzelaktienportfolio in der Regel die Gewichtung je Position deutlich größer ist als in einem ETF, kann im Falle einer Dividendenkürzung der Einkommenseinbruch zeitweise noch höher ausfallen.

Auf der anderen Seite kann man mit viel Aufmerksamkeit ggf. vorher eingreifen, wenn eine Kürzung droht und vorher umschichten und so einer Einkommensreduktion vorbeugen.

Hat alles seine zwei Seiten. Der A1JKS0 ist in meinen Augen aktuell der beste Kompromiss aus relativ sicherer Steigerung und dem Komfort, dass die Pflaumen automatisch rausfliegen.

HighRoller (Dienstag, 01 August 2023 16:28)

@Max: Ja, ich habe damit so meine Erfahrungen. Siehe im Forum:

https://www.rente-mit-dividende-forum.de/t95f6-Gutes-Wertpapierdepot-fuer-REITs.html

Ab Beitrag #5 hatte ich mich damals zu diesem Thema "aufgeregt"...

Vereinfacht kann man sagen: Alle mREITs und hybride REITs kann man nicht mehr bei onvista kaufen (und vieles mehr). WPC ist leider ein hybrider REIT.

Meine Reaktion darauf war dann: Wechsel zu Smartbroker. Für WPC war das zumindest die Lösung.

Ddorfer (Dienstag, 01 August 2023 17:04)

Mahlzeit,

weiß da irgendwer, warum da manche Broker den Handel mancher REITs einstellen?!

Bin da zum Glück noch nicht von betroffen, frag mich aber, was das grundsätzlich soll?!

Überfragte Grüße

Micha (Dienstag, 01 August 2023 17:14)

# 15

Ja, ich bin sicher irgendwer weiß das.

Überzeugte Grüße

Max (Dienstag, 01 August 2023 18:03)

@HighRoller

Danke für die Info

Alexander (Dienstag, 01 August 2023 18:23)

Hallo Studienrat,

beim FTSE All-World High Dividend Yield UCITS ETF ist es wie bei allen ETFs, sie schütten in den einzelnen Quartalen unterschiedlich aus. Vielleicht bin ich da etwas speziell, aber ich kann das einfach nicht leiden, wenn ich nicht weiß, wieviel als nächstes auf meinem Konto landet.

Hallo Howdouken,

Doppelungen sind nicht das Problem, die Ausschüttungen sind ziemlich gut übers Jahr verteilt, leider ist die Rendite mit 2,3 % zu wenig für die Verbrauchsphase.

Hallo Taner,

du täuscht dich natürlich nicht. In meiner Dividendenübersicht sind die beiden letzten Verkäufe noch nicht endgültig gelöscht, beim Depotexport natürlich schon, daher kommt mein Fehler. Doch noch einen neuen Wert suchen ;)

Hallo Max,

Commerzbank (damit auch comdirect und onvista) sind hier maximal unflexibel. Die scheinen irgendwelche EU-Vorschriften wegen Prospekten etc. sehr streng auszulegen oder ein Praktikant hat einfach ein paar Häckchen bei "Kaufen verboten" gesetzt. Bei der ING hatte ich bisher keine Probleme.

Sollte "Chase" den Markt in Europa aufrollen, dürfte das interessant werden. Hier sollte einiges mehr gehen. Ich hoffe ja immer noch, dass irgendein deutscher Broker eine bezahlbare Möglichkeit zum Optionen schreiben bietet.

Danke allen :)

Alexander

HighRoller (Dienstag, 01 August 2023 18:46)

@Max: Ich hoffe, dass das auch weiterhin so einfach via Smartbroker funktioniert. Smartbroker will nämlich seine Depotführung und Transaktionsabwicklung nicht mehr von der DAB BNP Paribas machen lassen. Sie wollen demnächst zur Baader Bank wechseln. Wer weiß, ob die Baader Bank das Thema mREITS & Co. genauso locker sieht wie die BNP. Es bleibt spannend...

@Alexander: Genau dieser Meinung bin ich auch. Ich habe keine Zeit und auch keine Lust, jahrelang einer lahmen Steigerung ausgehend von einer persönlichen "Start-Dividende" von vielleicht 2% zuzusehen. Bis da irgendwann mal Werte von 7-10% erreicht werden, hat man vielleicht schon das Zeitliche gesegnet. Und wenn die Dividende so wie bei Patterson auch noch jahrelang eingefroren bleibt, dann wird das sowieso nix. Deswegen bin ich meistens nur in Titel eingestiegen, die mind. 5-7% DivR bringen. Dafür ist dann zwar die Kursentwicklung eher langsam und manchmal auch nicht ganz so prickelnd, aber das ist Dir ja sowieso nicht so wichtig, wie Du immer betonst.

Christian (Dienstag, 01 August 2023 22:58)

Wenn du noch einen Wert für dein Depot suchst - ich glaube MAIN würde noch gut dazupassen.

Cap (Dienstag, 01 August 2023 23:11)

#11

Erst wird doch immer in Dollar ausgezahlt bzw als Referenzwert genommen und denn zu dem aktuellen Wechselkurs in Euro umgerechnet und ausgezahlt. Habe mich vielleicht etwas falsch ausgedrückt. Denke die meisten wussten was ich meine.

Gerry (Mittwoch, 02 August 2023 00:42)

Hallo zusammen;

ich habe W.P. Carey seit 2017 bei der Comdirect im Depot. Damals gab es keine Probleme mit dem Kauf. Dann kam vor ca. 2-3 Jahren eine neue EU-Vorschrift und Comdirect ("päpstlicher als der Papst") hat sehr viele REITS nicht mehr zum Kauf zugelassen. Nach und nach wurden einige wieder frei gegeben, so z.B. Realty Income, nicht aber WPC.

Einfache Lösung: Den Broker wechseln!

Bei Trade Republic z.B. keine Probleme beim Kauf und nur ein Bruchteil der Gebühren.

Ddorfer (Mittwoch, 02 August 2023 05:03)

#21

Moin Cap,

stehe da immer noch auffm Schlauch :-(

In #10 wird die Auszahlung in Euro als positive Eigenschaft eines ETF ausgeführt.

Hab ich zumindest so verstanden.

Verstehe diese "positive" Eigenschaft nicht. Sorry.

Kaffee.

HighRoller (Mittwoch, 02 August 2023 16:15)

@Christian: Ja, MAIN finde ich auch gut. Habe ich seit über 2 Jahren im Depot. Passt mit aktuell ca. 6,5% DivR (7,1% pers.DivR) genau in meine Strategie und ist obendrein ein Monatszahler, was ich sowieso besonders mag.

HighRoller (Mittwoch, 02 August 2023 17:11)

Ergänzung: Die 6,5% DivR bei MAIN sind ohne Sonderdividenden gerechnet, die noch oben drauf kommen. Wenn man die noch berücksichtigt, hat man muntere 8% DivR für 2023.

Alexander (Mittwoch, 02 August 2023 18:31)

MAIN, ARES - muss ich noch nachdenken, irgendwie bin ich noch nicht "soweit"

HighRoller (Mittwoch, 02 August 2023 18:48)

ARES habe ich ebenfalls im Depot... Die haben sogar über 9,5% DivR. Da habe ich aber nur 5T€ investiert. Bei MAIN sind´s hingegen schon 10T€. Ich bin halt risikofreudig oder eher ertragsorientiert, wenn man es etwas positiver ausdrücken will. :-)

Eichhörnchen (Mittwoch, 02 August 2023 20:26)

Hallo Alexander,

Zu #18

Bei ETF macht es - in meinen Augen Sinn - so vorzugehen, dass man die Ausschüttungen des aktuellen Jahres erst im Folgejahr verbraucht. Dann kommt es nur auf die Jahressumme an und nicht auf den Zeitpunkt der Ausschüttung.

Ich packe mir zudem mehrere ETF mit unterschiedlichen Strategien ins Depot. Auf diese Weise hoffe ich immer ordentliche Ausschüttungen zu erhalten.

Das ist aber wirklich eine Frage der persönlichen Vorlieben. Mich hat es verrückt gemacht, wenn ich alle Nase lang Kleckerbeträge auf dem Konto fand (liegt natürlich an den Positionsgrössen, ich hatte nie große Summen in Einzelaktien). Dann lieber 5-7 ETF Positionen, bei denen man 4x im Jahr etwas größere Summen in die Excelliste schreibt. Das ist dann etwas übersichtlicher.

VG

Eichhörnchen

Moaxtl (Mittwoch, 02 August 2023 21:20)

Deine Blogartikel sind jedes Monat ein Lese Highlight für mich, danke dafür.

Mit meinen „zarten“ 30 Jahren bespare derzeit, zusätzlich zu den Einzelaktien, 4 ETFs - alle ausschüttend.

MSCI World - A1C9KK

Stoxx600 - 263530

S&P500 - 622391

FTSE All World High Div - A1T8FV

Die Unregelmäßigkeit der quartalsweisen Ausschüttung ist nicht das gelbe vom Ei, da geb ich dir recht. Ansonsten bin ich aber ganz froh drüber mit den 4 ETFs eine schöne Diversifikation im Depot zu erreichen ohne mich wirklich darum kümmern zu müssen. Die Sparpläne laufen unbekümmert weiter und die Auszahlungen steigen in gleichen Maße mit. Einfach eine angenehme Art zu investieren.

Daneben hab ich noch mein Einzelaktien Depot mit derzeit 20 Werten - Tendenz steigend.

Ich bin noch ein gutes Stück von euren Depotwerten entfernt, aber unglaublich motivierend wo man mit Konstanz landen kann. Dank an Alexander und alle anderen hier für eure monatlichen Einblicke in eire Depots, Strategien und die Motivation weiter dran zu bleiben.

In 2024 werde ich mich immerhin voraussichtlich über 1.200€ an Dividendeneinnahmen freuen können.

BlindesHuhn (Mittwoch, 02 August 2023 21:28)

Zu #28

Das habe ich auch so vor. Ein Jahr sammeln auf Depot und diese Summe das Jahr drauf verbrauchen dürfen. Was übrig bleibt kommt wieder rein. Bzw ich gleich wieder wenn ich es weiß dass ich es noch nicht brauche.

ETF hab ich das Gefühl durch die Diversifikation und das Regelwerk gegen Loser Aktien geschützt zu sein, da diese rauslegen wenn Dividende gekürzt wird, siehe SPDR US Dividende Aristokrat Regelwerk

BlindesHuhn (Donnerstag, 03 August 2023 06:51)

Zu #28

Das habe ich auch so vor. Ein Jahr sammeln auf Depot und diese Summe das Jahr drauf verbrauchen dürfen. Was übrig bleibt kommt wieder rein. Bzw ich gleich wieder wenn ich es weiß dass ich es noch nicht brauche.

ETF hab ich das Gefühl durch die Diversifikation und das Regelwerk gegen Loser Aktien geschützt zu sein, da diese rauslegen wenn Dividende gekürzt wird, siehe SPDR US Dividende Aristokrat Regelwerk

Brocki (Donnerstag, 03 August 2023 08:49)

# 28

Ich sehe es wie Eichhörnchen und gehe auch genauso vor. Einzig die Anzahl der ETF unterscheidet uns anscheinend. Ich finde, dass eine größere Anzahl an ETF in erster Linie eine Diversifizierung der ETF-Anbieter erhöht, inhaltlich aber wenig zur Erhöhung der Diverzifierung beiträgt. Nimmt man bspw. ETF welche den MSCI abbilden, so ist einer so gut wie der andere, da sie gleiche Inhalte haben und zwei oder noch mehr bieten nicht mehr Diverzifizierung als ein einziger.

Wählt man unterschiedliche "Strategie-ETF", geht das in meinen Augen ein wenig in die gegenteilige Richtung, da eben bestimmte Schwerpunkte gesetzt werden. Das ist letztendlich immer eine Sache des persönlichen Wohlfühlverhaltens.

HighRoller (Donnerstag, 03 August 2023 10:47)

Ja, wenn man´s bequem haben will, dann legt man sich eine Handvoll ausschüttender Dividenden-ETFs ins Depot und fertig ist der Lack. Aber irgendwie locken diese ETFs mich nicht sonderlich. Das ist wohl eher etwas persönliches und liegt hauptsächlich an der niedrigen DivR und deren unterjährigen Schwankung.

Das monatliche Einbuchen von 30 bis 50 Dividenden-Zahlungen ins Portfolio Performance hat eine positive Wirkung auf mich. Das ist eine "Arbeit", die ich absolut gerne mache und mir ganz und gar nicht unbequem ist. Quasi mein persönliches Wohlfühlverhalten, wie Brocki zu sagen pflegt. Aber die Menschen sind nun mal verschieden...

BlindesHuhn (Donnerstag, 03 August 2023 18:23)

Jup jeder wie er es mag.

Des stimmt das die Dividenden in einem ETF nicht so schön steigen aber das ist dann wahrscheinlich der Preis für Diversifikation und Faulheit

Alexander (Donnerstag, 03 August 2023 20:11)

Hallo Eichhörnchen (#28),

klar könnte ich das machen, dass ich das Geld sammle und dann durch 12 teile. Wobei ich eh mehr bekomme, als ich verbrauche. Ich habe auch kein Problem 100 Dividenden im Monat zu erfassen, ist halt sowas wie ein Hobby.

Hallo Moaxtl,

danke dir und bleib einfach hartnäckig. 1.200 € ist schon beachtlich und der nächste 100er/Monat geht schneller. Wenn man das Investieren etwas vereinfacht (z.B. ETFs), kann man sich auf die Einkommenssteigerung konzentrieren. Bei der Dividendenstrategie muss man leider erst etwas Grundkapital erwirtschaften, ganz von alleine wird man nicht reich.

#33 HighRoller

Dem ist nichts hinzuzufügen (um mit den Worten von Charlie Munger zu reden)

Grüße

Udo (Donnerstag, 03 August 2023 21:23)

Hat von Euch jemand Erfahrung mit LYNX als Broker? Die bieten auch den Aktienverleih an. Da ich meine Werte ja langfristig im Depot halte überlege ich ob ich mir ein wenig Zusatzeinkommen sichern soll, in dem ich Aktien verleihe.

Sepp (Donnerstag, 03 August 2023 21:26)

Wie immer ein toller Beitrag Alexander. Ich werde dieses Jahr wohl auf knapp 700 Euro NettoDividende pro Monat kommen, das hab ich deinem Blog zu verdanken dem ich seit 2017 folge und immer fleissig kaufe. Dein Blog war mein Startschuß zum regelmäßigen investieren. Mal schaun wo die Reise die nächsten Jahre noch hingeht. Ich möchte gerne mit 62 Jahren in Rente gehen... habe noch 16 Jahre Zeit. Mein Ziel sind so 1750/2000 Euro im Monat. Gruß Sepp

Pat (Freitag, 04 August 2023 09:02)

@Sepp

Wir sind sehr ähnlich, vom Alter her und monatliche Nettodividende.

Wenn Du 62 Jahre alt wirst, muss ich Dein monatliches Ziel eine Null dazu schreiben.

Also ca. 20.000 Euro monatlich, ganz locker, ganz bestimmt.

Du kannst die Rechner etwas rumspielen und kommt raus, dass Du mit 62 Jahren mehr Nettodividende als Du geschrieben hast, bekommst. ;-)

Hier:

https://aktientraum.de/dividenden-rechner/

Chris (Freitag, 04 August 2023 14:08)

Hallo alle zusammen

Was ich nicht verstehe, ist warum werden Anleihen mit A-Rating nicht langsam in die Depots einbezogen? Die schütten aus und lassen nach der Reinvertierung zusätzlich Kursgewinne erwarten.

Nur weil wir ein Jahrzehnt Negativzinsen hatten und sich die meisten wahrscheinlich nicht mehr an eine andere Depotaufstellung erinnern können, werden diese sträflich vernachlässigt.

In meiner Studentenzeit konnte man mit 1.000.000 DM sehr gut leben. Eine altersgerechte Immobilie 200.000 DM, sehr lang laufende Anleihen und Festgeld mit 6% Zinsausschüttung 500.000 DM, Aktien zur Spekulation und Dividendenzahlung, eine kleine vermietete Immobilie, unbebaute Grundstücke, Edelmetalle, Rente, Betriebsrente und/oder Pension.

Heute muss die Anlagestrategie wieder neu gedacht werden, es werden aber die letzten Jahre einfach fortgeschrieben.

Was insbesondere auch neu bedacht werden muss, ist der fehlende jüngere Familienanteil und die dezimierte jüngere Generation der Ureinwohner, die sich aufgrund von Tradition und Wurzeln vielleicht noch mit der BRD verbunden fühlen. Zahlreiche erfolgreiche Ausländer und Passdeutsche wandern bereits in ihre Heimatländer zurück oder in aufstrebende Länder weiter. Diese Völkerwanderungen und Reproduktionsverschiebungen werden besonders den Westen betreffen.

Da man Geld nicht essen kann, sollte man dies für sein Alter und die Hilfsbedürftigkeitsphase einplanen. Hat man ausreichend jüngere Personen auf die man sich uneingeschränkt verlassen kann und diese werden nicht überfordert? Mit denen man Gespräche auf seinem intellektuellen Niveau und Interessen führen kann? Die die Betreuungsarbeiten in den verschiedenen Stufen und Bereichen übernehmen können?

Grüße

Chris

Vaido (Freitag, 04 August 2023 16:37)

zu #33

Es gibt durchaus ETFs mit hoher Ausschüttungsrendite > 5% mit Fokus auf EM, Pazifikraum (Australien, Japan, Hong Kong,...) oder GB.

Auch ein europäischer DivETF mit 30 Titeln schafft derzeit eine Rendite von 5,5%.

Man muss nur etwas danach suchen..

Nur die globalgalaktischen World und Global DivETFs liegen meines Wissens i.d.R. eher unter 5%.

Vaido (Freitag, 04 August 2023 17:11)

Gerade nochmal etwas recherchiert:

Einen global diversivizierten DivETF mit hoher Ausschüttungsrendite (13%) gibt es doch, und zwar den von GlobalX. Alexander hatte den aber kürzlich wegen übler Kurs-Performance aus dem Depot geworfen.

Ansonsten bezog ich mich in meinem obigen Post auf folgende ETFs:

iShares EM Dividend UCITS ETF USD (Dist) => 8,9%

iShares Dow Jones Asia Pacific Select Dividend 50 UCITS ETF (DE) => 7,7%

iShares STOXX Europe Select Dividend 30 UCITS ETF (DE) => 5,7%

Und wers nur deutsch mag bekommt mit folgendem ETF ebenfalls ganz ordentliche Dividenden-Rendite:

Deka DAXplus Maximum Dividend UCITS ETF => 6,3%

Tommy (Freitag, 04 August 2023 17:36)

Was nützen denn bitte schön hohe Dividenden?

Selbige muss man versteuern.

Die Gesamtrendite der genannten ETFs ist doch unterirdisch.

Kennst du auch einen ETF mit hohen Ausschüttungen, bei dem man Geld verdient?

Vaido (Freitag, 04 August 2023 17:41)

Man muss auch niedrige Dividendenrenditen versteuern...:-)

Die genannten ETFs können für diejenigen interessant sein, die

a) Regelmäßige Ausschüttungen möchten/brauchen

b) keinen/wenig Wert auf den Kurs legen (wie z.B. der Autor dieses Blogs)

Tommy (Freitag, 04 August 2023 18:05)

Du kennst also keinen ETF mit so hoher Dividende mit dem man auch Geld verdient.

Vaido (Freitag, 04 August 2023 18:34)

Wenn du die Gesamtrendite mit den einschlägigen Benchmark-ETFs vergleichst, dann schneiden die genannten ETFs natürlich schlechter ab. Genauso wie vermutlich jede Umsetzung der Dividenden-Strategie, ob es sich nun um ETFs oder eine Auswahl von Einzeltiteln handelt.

Tommy (Freitag, 04 August 2023 18:37)

Wenn die ETF natürlich schlechter abschneiden, war empfiehlst du die dann?

Laberbacke.

Alexander (Freitag, 04 August 2023 18:54)

Gibt durchaus einige ETFs (CEF) die trotz hoher Ausschüttungen von 10% Dividende zusätzlich ein Kursplus haben. Ob sich nun 10% aus der Dividende oder 2% Dividende + 8% Kursplus ergeben ist vor Steuer nicht relevant.

Wozu man die braucht?

Siehe a) von Vaidos Post

Es gibt Anleger, die sind in der Verbrauchsphase und nehmen das Geld zum Leben. Sie wollen keine Anteile verkaufen, selbst wenn diese kursmäßig nicht vom Fleck kommen.

Das mit der "Laberbacke" habe ich überlesen, Vaidos Post sind absolut berechtigt.

Heinz (Freitag, 04 August 2023 19:18)

Wegen des Wechsels von Smartbroker von DAB zur Baader Bank bin ich nicht so überzeugt.

Ich habe bei DAB extra ein Tangerät gekauft und will auch nicht wieder das Chaos mit den Einstandskursen und dem Verlust meiner Postbox. Muss man denn Wechseln und wird man vorher vor die Wahl gestellt?

Wie entscheidet ihr euch ? In Zukunft ist dank der idiotischen EU das Payment for Orderflow ja aus Verbraucherschutzgründen verboten! Idiotisch. Die sollten sich mal um finanzielle Bildung kümmern und die die Doppelbesteuerung zwischen den Staaten beenden (Frankreich, Schweiz, Belgien, Spanien, Dänemark, Italien, Schweiz...). Der Prozess ist so umständlich, dass die meisten keine Rückforderung für die paar Kröten machen.

Ich überlege, ob ich zu Captrader oder Lynx wechseln soll. Dort könnte man direkt günstig die Dollardividenden an der NYSE ausgeben und hätte die doppelten Wechselkursverlusten von USD in EUR zurück zur EUR für USD für die US-Werte.

BlindesHuhn (Freitag, 04 August 2023 20:20)

Mein Vorschlag oben hat doch positive gesamtrendite? Vaneck? Breit gestreut sauberes Konzept und schüttet akzeptabel aus.

Kurse sind in Verbrauch wirklich unwichtig

HighRoller (Samstag, 05 August 2023 00:41)

@48: Ich lass´ das auf mich zukommen und bleibe zunächst mal bei Smartbroker. Auf das TAN-Gerät habe ich damals zum Glück verzichtet und nutze schon immer den Handy-TAN-Generator. Das mit dem Verlust der Postbox ist mir völlig egal, weil ich sowieso immer alle relevanten Belege auf meinem Rechner sichere. Ein Einstandskurs-Chaos bei der Migration wird´s hoffentlich nicht geben. Das wäre nämlich ziemlich peinlich, wenn sie das gleich zu Beginn versemmeln würden.

Man wird da nicht vor die Wahl gestellt, ob man bei DAB bleiben will oder zu Baader geht. Welche „White Label Bank“ Smartbroker nutzt, ist einzig und allein die Sache von Smartbroker.

Das mit der Abschaffung von Payment for Orderflow ist allerdings ärgerlich. Darüber mache ich mir aber erst Gedanken, wenn mein Broker deshalb die Konditionen anpassen muss.

Tommy (Samstag, 05 August 2023 08:18)

# 47

Alexander, nur zur Abrundung des Gesamtbildes: Tommy aus # 42, 44 und 46 ist mal wieder der Geisterfahrer der ein fremdes Auto (Identität) benutzt. Vermutlich inzwischen um überhaupt noch irgendwie an der Kommunikation im Blog teilnehmen zu können.

Sepp (Samstag, 05 August 2023 10:09)

@38 , 20.000 Euro im Jahr aber nicht im Monat.

star (Sonntag, 06 August 2023 10:34)

Hallo Alexander,

ja dieses Luxusproblem habe ich auch. In 3 1/2 Jahre trete ich auch in die Verbrauchsphase ein. Und es stellt sich für mich auch immer wieder die Frage, ist es besser in ausschüttungsstarke Aktien mit nahezu 0 Wachstum und nahezu 0 Kurssteigerung zu investieren oder besser in Aktien mit höherem Wachstum aber geringster Ausschüttung aber dafür schöne Dividendensteigerungen. Das Problem ist 10% Dividendensteiegrung pro Jahr ist schön, aber 10% von nahezu nichts ist immer noch nichts.

Letztendlich wäre es egal ob man 6% Dividende bekommt und 2% Wachstum oder 7% Wachstum und nur 1% Dividende. Am Ende kommt so ziemlich das gleiche raus. Nur muss man im 2ten Fall dann irgendwann Teilverkäufe tätigen, was ich auch nicght gerne mache. So fahre ich aktuell eine Doppelstrategie. Ausschüttungsstarke AKtien wir Munich Re, Allianz, BASF, Hannover Rück, Amgen, AbbVie, Pfizer kominiert mit Visa, Starbucks, Amazon, MSCI usw. Naja sohat halt jeder seine Strategie.

21sucht42 (Sonntag, 06 August 2023 13:15)

Hallo,

JNJ Aktien Umtauschangebot in Kenvue Aktien!

wie werdet Ihr euch entscheiden?

Ja oder Nein, Hot oder Schrott?

Gruss

Ralph (Sonntag, 06 August 2023 15:07)

@21sucht42 , ich entscheide mich dagegen.

In Kenvue ist die Marke Bebe, da läuft ein noch laufender Rechtsstreit. Es geht um Milliarden (Stichwort Babypuder).

In einem Blog gabe es eine interessante Perspektive, dass die Ausgliederung von Kenvue (Bebe) J&J hilft, das profitable Medizingeschäft zu schützen, da nicht vorhersehbar ist, was da für Kosten kommen (vielleicht vergleichbar mit Bayer's Milliarden Grab Monsanto).

Mit Kenvue als ausgegliederte Firma, kann man wieder bei J&J besser planen. die 80% Aktienanteil werden gerade unters Volk gebracht. Ich bekam auch das Angebot, wie gesagt, werde es nicht annehmen.

Alexander (Sonntag, 06 August 2023 15:14)

Hallo star,

ich halte es wie du, die Mischung machts. Da ich aktuelle noch mehr Geld habe, als ich brauche, kann ich mir ein kleines Polster zulegen. Die Wachstumsaktien sollten die nächsten Jahre durch die Dividendensteigerung an HighYielder rankommen und der Rest liefert in der Rentenphase genug zum Leben.

Hallo 21sucht42,

ich nehme das nicht an, zumal der verbleibende Teil von JNJ bessere Chancen auf die weitere Entwicklung hat. Kenvue kann man immer noch kaufen, webb sie in den Keller gehen.

Grüße

Richard (Sonntag, 06 August 2023)

Mal abgesehen davon, dass auch ich bei J&J größere Wachstumschancen sehe, spricht aus meiner Sicht auch die Steuerthematik gegen einen Umtausch. Am Ende hat man da unnötigen zusätzlichen bürokratischen Aufwand. Da kann ich drauf verzichten. Vielleicht kaufe ich ein paar von den neuen Aktien

42sucht21 (Sonntag, 06 August 2023 21:18)

@21sucht42 usw. usw.

Welche Freude bereitet es Ihnen immer wieder unter verschiedenen, nicht-eigenen Nicks hier im Forum zu posten? Das ist doch sinnfrei.

@JnJ

Ich halte meine JNJ weiter und werde am Split-Off nicht teilnehmen.

Meine Gründe:

- Die Aktienentwicklung von JNJ halte ich persönlich für aussichtsreicher als KVUE.

- Die Babypuderrisiken sowohl JNJ (Klagen US & CA) als auch KVUE (Klagen in allen weiteren Länder so wie ich es lese) halte ich nicht für zu groß.

- Der Verlust meiner JNJ Altbestände (FiFo)

- Die anstehende, mühsame Besteuerung bzw Rückholung der Steuer

- Die Kosten des erforderlichen Lagerstellenwechsel von Clearstream (mein Bestand ist auf 3 Depots aufgeteilt)

- Ich habe in dem ConsumerHealth-Bereich nach dem Spin-Off Haleon bei <3€ auf eine volle Position aufgestockt und die finde ich bei der Bewertung interessanter als RB oder KVUE.

- JNJ will KVUE loswerden und bietet nominell ~7% Rabatt. Der Kurswert wird aber noch ermittelt. Wenn die es loswerden wollen, warum sollte es für mich interessant sein?

- Ich kann mir vorstellen, der Kurs von KVUE gerät noch etwas unter Druck. Sollte KVUE <14$ fallen würden sie vom Preis für mich als trade interessant (Übernahmekandidat?) Aber die fehlende Historie dieses neuen Unternehmens mit aktuell vermutlich sehr aufgehübschten Zahlen würde mich abhalten alsbald eine volle Position für B&H einzugehen.

Das ist meine Sicht darauf.

Michael (Sonntag, 06 August 2023 21:28)

Hey Alexander,

ich nutze den iShares Global Stoxx 100 Select Dividend als ETF. Der schüttet sehr zuverlässig in den Monaten Jan/Apr/Juli/Okt aus.

Bin da ein bisschen wie du und habe mir deshalb diesen ausgesucht. Vielleicht gefällt er Dir ja.

42sucht21 (Sonntag, 06 August 2023 21:31)

@Alexander

Wieder ein erfolgreicher Monat und schöner Monatsbericht.

Ich weiss, Sie mögen glatte Zahlen :-) aber was spräche dagegen - vor der irgendwann leider anstehenden Vererbung des Depots - die Summe des investierten Kapitals von 500k auf sagen wir 420k reduziert zu haben? Das sagt ja gar nichts über den Depotwert aus, der zu dem Zeitpunkt der Vererbung vermutlich deutlich über den nominell 500k liegen dürfte?

Oder anders herum bemerkt: Sie benötigen die ganzen Dividenden gar nicht zum kompletten Verzehr und generieren einen Überschuss. Dann müssen Sie den verfügbaren Restbetrag doch gar nicht in die Wert mit der höchsten Divirendite investieren sondern evtl doch besser in die Werte mit der besten Gesamtperformence oder Divi-Steigerungsrate. Ihnen ist es egal und die Erben würde es freuen mehr zu erhalten.

Niklas (Sonntag, 06 August 2023 21:38)

@Highroller und a.A. Dividenden Könige.

Wie plant ihr das mit solch hohen Ausschüttungen über den gesamten Lebenszyklus Verlauf, sprich wenn für die meisten von uns Rentenleistungen beziehen?

Mein Depot ist in deiner Größenordnung @Highroller meine durchschnittliche Bruttodividende liegt aber „nur“ bei 3,6%.

Es ist jetzt schon absehbar, dass die Summe meiner künftigen regelmäßigen Einkünfte an mein derzeitiges Nettogehalt herankommen, von dem ich bei wunschlosem Lebensstil und derzeit noch Kinder auf der Payroll gut 40% Sparquote habe.

Ich bin jetzt 52 und mag noch ein paar wenige Jährchen arbeiten.

Die Überbrückung bis zur Rente plane ich dann etwas Cash und vorzeitigen Auszahlungen der bAV und Deferred Compensation ab 60 zu leisten.

Diese Kapitalwahloptionen haben den Charme dank der 5tel Regelung sehr gering besteuert zu werden (freiwillige Rentenzahlungen und PKV Vorauszahlung).

So gesehen ist für mich ein ausgewogenes Portfolio mit vorwiegend Dividenden Wachstumswerten stimmiger. Ein paar mREITs und BDC‘s hab ich auch.

HighRoller (Montag, 07 August 2023 01:07)

@61: Boah, Dividenden-Könige… Schön wärs… :-) OK, Du willst also Zahlen? Na gut, ich versuch´s mal:

Ich werde demnächst 56 und habe somit offiziell noch ca. 9-14 Jahre Berufstätigkeit vor mir. Es kommt hierbei auch darauf an, was unsere tolle Regierung noch von uns verlangt. Aber solange mir die Arbeit Spaß macht und ich geistig und körperlich noch dazu in der Lage bin, sehe ich keine Notwendigkeit darin, mich früher zur Ruhe zu setzen, obwohl ich das eigentlich bereits jetzt schon könnte. So bin ich aber (derzeit) nicht gestrickt. Aber man weiß nie, welches Schicksal einen ereilt und plötzlich will/muss man früher als ursprünglich beabsichtigt in den Ruhestand gehen oder im Extremfall sogar den Löffel abgeben.

Ich „plane“ nach aktueller Berechnung ab 65 ganz grob mit mind. 11-12T€ monatlichen Brutto-Einnahmen, die sich in etwa zusammensetzen aus ca. 30% gesetzlicher Rente, 25% bAV und 45% Wertpapier-Erträgen. Ich habe hierbei einfach mal „konservativ“ mit 5T€ monatlicher Brutto-Dividende gerechnet. Aber wer weiß denn schon, was in 9 Jahren sein wird und wie bis dahin mein Depot ausschaut? Aktuell komme ich für 2023 im Schnitt auf ca. 4300€ monatl. Brutto-Dividende. Mein Depot ist, wie bereits gesagt, etwas ertragsorientierter aufgestellt. Vielleicht werde ich es in den verbleibenden Jahren bis zum Ruhestand noch etwas entschärfen. Wenn ich mit größerem Depot aber weniger (jedoch sicherer) DivR immer noch die angepeilten 60T€ p.a. Brutto-Dividende erreiche, umso besser.

Eine Deferred Compensation kommt bei mir ebenfalls hinzu. Über deren Nutzung als Überbrückungsgeld zur Aufbesserung meiner Einnahmen über 5 Jahre bis zur Altersrente mit 65 hatte ich mir noch nie Gedanken gemacht. Falls ich also doch bereits mit 60 aufhöre, dann weiß ich jetzt auch, für was diese 5tel-Regelung gedacht ist. Vielen Dank für den Tipp!

Richard (Montag, 07 August 2023 09:19)

Hallo HighRoller,

da scheinst du einiges in deinem Leben richtig gemacht zu haben. Die meisten (Dividenden-)Investoren, darunter auch Alexander, gehen ja eher den umgekehrten Weg. Sie setzen zuerst stärker auf Wachstumstitel und schichten dann in der Verbrauchsphase in Titel mit höherer Dividende um. Kannst du in zwei Sätzen sagen, warum deine Strategie aus deiner Sicht (oder für dich) – vor allem, was die Ansparphase betrifft – besser funktioniert?

Und dann würde mich noch interessieren, wie hoch deine Ausgaben heute ungefähr sind (wir sind hier ja unter uns). Würden die durch deine für den Ruhestand erwarteten Einnahmen doppelt, dreifach oder eher gerade so abgedeckt?

In meinem Fall würde der genannte Wert die aktuellen Kosten übrigens mehr als vierfach abdecken, aber das nur am Rande.

Grüße

Richard

Anton (Montag, 07 August 2023 12:13)

in 2022 haben ganze 40 Rentner die sogenannte Höchstrente bezogen. Die beträgt aktuell ca. 3140 EUR pro Monat. Wenn ich mir die Zahlen aus #62 so anschaue, tun sich mir recht viele Fragezeichen auf.

Richard (Montag, 07 August 2023 13:24)

@#64 In 9+ Jahren dürfte die Höchstrente aber ein ganzes Stück höher liegen als 3140 Euro ...

Micha (Montag, 07 August 2023 14:08)

# 65

Nun ja, 30% von 11-12 T € sind eben auch schon 3.300 - 3.600 €.

Richard (Montag, 07 August 2023 14:16)

#66 Korrekt, und wenn die Höchstrente tatsächlich aktuell bei 3140 Euro liegt, würde das in 9 Jahren einem Wert von 3752,59 Euro entsprechen, wenn man mit einer Inflation (Rentensteigerung) von 2% rechnet. Eine Rente von 3300 bis 3600 Euro wäre aus meiner Sicht für jemanden, der sehr gut verdient, in mindestens 9 Jahren also plausibel

LoserLars (Montag, 07 August 2023 14:28)

#62

Ich weiß nicht, ob ich das was du geschrieben hast falsch verstanden habe aber die Fünftelregelung gilt nur für Abfindungen. DC, BAV nicht, es gibt aber die Möglichkeit BAV in mehreren Teilen auszahlen zu lassen, DC in mehreren Teilen auszuzahlen, geht glaube ich nicht.

Niklas (Montag, 07 August 2023 14:57)

Hi Highroller

Ok, dann hast du echt einen hohen Ausgabenbedarf im Alter.

Ich brauche heutige Kaufkraft 4K mit 2 fast erwachsenen Kindern. Für die Zukunft muss ich nur alleine planen. Meine Partnerin hat ihr eigenes Budget.

Künftig werden sich meine Einnahmen zu 40% aus der GRV, 40% Dividenden und 20% Mieten durch Immobilien zusammensetzen. Je nach dem wann ich genau mit dem Arbeiten aufhöre werde ich zwischen 85 und 90 RP haben. In Sachen RK1 und lebenslang Rente setze ich voll auf die GRV.

Riester und Rürup sind Beitragsfrei gestellt.

BAV und DC lasse ich in der Privatier Phase einmal auszahlen und zahle dann max. freiwillige Beiträge (26.xxx€) sowie PKV Vorrauszahlung von 3y.

@LoserLars: Achtung anschnallen:

https://www.betriebliche-altersvorsorge24.info/betriebsrente/betriebsrente-fuenftelregelung

Gleiches geht auch für den kapitalisierbaren Riester Anteil.

Meine bAV und DC kann ich einmal auszahlen lassen. Das ist Steuer günstiger und zum Verzehr vor Rente oder im Depot besser verwendet als in einer Rentenversicherung oder Teilraten mit hoher Besteuerung.

HighRoller (Montag, 07 August 2023 15:02)

@63: Ob ich allgemein in meinem Leben einiges richtig gemacht habe, weiß ich nicht so genau. Meine Lebens-Bilanz sieht bis jetzt wohl eher „durchschnittlich“ aus, würde ich mal sagen. :- )

Und in Bezug auf meine Finanz-Strategie kann ich vermutlich auch erst in ca. 9-14 Jahren sagen ob´s für mich wirklich besser funktionierte. OK, ich hatte von vornherein den „richtigen“ Beruf mit sehr gutem Verdienst, guter Arbeitgeber, gute bAV, gute Kollegen, usw. Allein von dieser Seite (Rente + bAV + Deferred Compensation) sieht meine Altersversorgung recht gut aus und ich würde damit i.d.R. auch klarkommen. Die aktuell angepeilten 45% on top durch Wertpapier-Erträge sind das Sahnehäubchen für mein „Luxus-Leben“ und Absicherung gegen alles Unvorhergesehene. Ich habe nämlich leider schon in jungen Jahren durch verschiedene Schicksalsschläge erfahren müssen, dass es immer gut ist, wenn man jederzeit einen Sack voll Geld parat hat.

Jetzt zur Investment-Strategie: Der Weg mit Dividendenwachstumswerten ist auch OK und erschließt sich mir durchaus. Bei „meiner Strategie“ setze ich jedoch auf relativ hohe (aktuell ca. 7,8% pers. DivR) und trotzdem einigermaßen stabile Erträge in der Gegenwart. Das heißt, wenn bei mir ein Wert aus der Reihe tanzt, kann ich das sofort erkennen und er fliegt dann auch sofort raus. Ich kann somit meine Entscheidungen zeitnah aufgrund von Ist-Zahlen „im Hier und Jetzt“ fällen. Bei der Dividendenwachstums-Strategie setzt man hingegen auf erwartete Steigerungen in der Zukunft. Ob diese Steigerungen dann auch tatsächlich eintreten, ist nicht immer gesagt. Wenn man also erst in ein paar Jahren mit Bestimmtheit erkennen kann, dass bei einer Aktie die Dividendensteigerungen hinter den Erwartungen zurückblieben, waren es bis dahin "verlorene Jahre" für das darin investierte Geld.

Ich bin nämlich der Meinung, dass man immer „im Hier und Jetzt“ sowohl durch das Gehalt als auch durch Investments möglichst viel Geld machen muss und nicht in einer vagen Zukunft. Für meine Geldanlage heißt das somit, dass mein Geld sofort vom ersten Tag an „richtig hart arbeiten“ muss, in dem es hohe und dennoch einigermaßen stabile Erträge abwirft. Zu sehr ins Risiko gehen sollte man dabei nämlich nicht. Je mehr Geld man „in jungen Jahren“ macht, umso entspannter kann man es dann im Alter angehen lassen. Deswegen verstehe ich auch so manche Frugalisten nicht, die bereits in ihren jungen Jahren, in denen sie noch voll leistungsfähig sind und Schotter ohne Ende verdienen sowie Rentenpunkte sammeln könnten, nur in Teilzeit für einen Hungerlohn arbeiten. Diese paar jämmerlichen, vom Mund abgesparten Euros sollen dann irgendwann mal deren Altersversorgung stemmen. Das kann klappen, muss aber nicht...

Jetzt zu den Ausgaben: Meine monatlichen Ausgaben schwanken teils erheblich. Im Schnitt und wenn ich mich nicht sonderlich einschränke und meine Sonderausgaben mal außer Acht lasse, würde ich sagen, dass ich aktuell durchaus mit ca. 2T€ im Monat klarkomme. Im Ruhestand in ca. 9-14 Jahren werde ich dann im Schnitt sicherlich ca. 3T€ pro Monat verbrauchen. Ich schätze also, dass meine monatlichen „normalen“ Ausgaben mit dem Faktor 2 bis 2,5 abgedeckt sein werden, wenn ich von ca. 7-8T€ Netto-Einnahmen (bei meinen geschätzten 11-12T€ Brutto-Einnahmen – ich bin mir nicht sicher, wie hoch die Renten-Abzüge tatsächlich sein werden) im Alter ausgehe.

@64ff: Und jetzt noch zu unseren Renten-Experten: Im letzten Anschreiben vom August 2022 schrieb die RV mir folgendes:

„Sollten für Sie bis zum Beginn der Regelaltersrente Beiträge wie im Durchschnitt der letzten fünf Kalenderjahre gezahlt werden, bekämen Sie ohne Berücksichtigung von Rentenanpassungen von uns eine monatliche Rente von 3.219,11 EUR.“

Das ist jetzt wirklich ohne jegliche Rentenanpassungen, aber mit Eintritt in die Regelaltersrente zum 01.10.2034 – also erst mit 67. Die übliche „Hochrechnung“ in dem Schreiben habe ich für meine Schätzung dafür aber komplett außer Acht gelassen. Die ist um einiges höher. Stattdessen habe ich moderat auf 3300€ Rente aufgerundet für meine Schätzung. Für die bAV habe ich 2500€ angesetzt und für die Dividenden dann wie bereits gesagt 5T€. Macht in Summe somit 10.800€. Dann insgesamt noch etwas aufgerundet, da ich wie gesagt etwas konservativ bei der Rente schätzte und die DC zudem überhaupt nicht berücksichtigt habe. In Summe lande ich derzeit also irgendwo zwischen 11 und 12 T€.

@68: Ich meine mich zu erinnern, dass in meinem DC-Vertrag tatsächlich etwas bzgl. der Aufteilung des angesparten Betrags (ca. 100T€) auf 5 Jahresraten steht. Aber das ist mir erstmal egal. Ich werde mir erst Gedanken darüber machen, wenn die Auszahlung ansteht.

Viele Grüße!

LoserLars (Montag, 07 August 2023 15:14)

https://www.bavheute.de/recht-und-politik/dauerbrenner-fuenftel-regelung-in-der-bav-bfh-entscheidet-zugunsten-der-arbeitnehmerin/#

https://www.arbeit-und-arbeitsrecht.de/kommentare/bav-keine-fuenftelregelung-bei-kapitalleistungen-aus-pensionskasse

https://www.steuertipps.de/altersvorsorge-rente/altersvorsorge/betriebliche-altersvorsorge-kapitalauszahlung-nach-fuenftelregelung-beguenstigt

Also leider nicht so einfach wie von @Niklas gemeint. Ich denke bevor man etwas tut, ist es sinnvoll einen Steuerberater zu Rate zu ziehen. Auch kann die Auszahlung Probleme bezüglich der gewählten Steuerklasse bringen, wenn man noch nicht in Rente ist, dann könnte man wenn man Pech hat mit Stkl.6 besteuert werden. Man kann das über den LSt/ESt Jahresausgleich zurückholen, muss aber dann erste einmal mit weniger auskommen.

Richard (Montag, 07 August 2023 15:20)

#70 Vielen Dank für die Erläuterungen. Da konnte ich einiges für mich mitnehmen (wie der Finanzrocker immer sagt ;) Passt aber in diesem Zusammenhang.

Ich fahre vorerst weiter zwei- bzw. dreigleisig (habe alles, was es so an Einzeltiteln gibt, im Depot: z. B. Wachstumstitel, Aristokraten und High-Yielder sowie einen kleineren Teil in ETFs. Ich kann mich einfach nicht entscheiden, was am besten ist ...

Niklas (Montag, 07 August 2023 16:17)

@LoserLars:

Den Tipp habe ich von einem Bekannten der Steuerberater ist. Wie in deinen verlinkten Artikeln zu lesen ist die „Außerordentlichkeit“ und „Zusammenballung“ entscheidend.

Grundsatzurteile gibt es ja.

Aber klar, dies ist keine Rechtsberatung oder verbindliche Empfehlung.

HighRoller (Montag, 07 August 2023 17:08)

@69: Ja, sagen wir´s mal so: Die „normalen“ Ausgaben halten sich bei mir eher noch in Grenzen. Da bin ich fast schon genügsam, gönne mir aber trotzdem ab und zu den ein oder anderen Luxus. Aber hin und wieder hat man halt dann doch auch größere Ausgaben für die ein oder andere Sache, die leider nicht vermeidbar ist. Und diese Ausgaben werde ich auch mit Sicherheit (vermehrt?) noch im Alter haben. Genau dafür ist dann der „finanzielle Überhang“ (Faktor 2 bis 2,5) in meinen monatlichen Netto-Einnahmen geplant. Sozusagen die monatliche Wieder-Auffüllung „meines Sacks voll Geld“ für unvorhergesehene Notfälle.

Du hast also auch drei Säulen. Bei mir sind´s wie gesagt GRV, bAV und die Dividenden. Die DC kommt noch als kleines Goodie einmalig bzw. in 5 Raten obendrauf. Die bAV kassiere ich wie die Rente monatlich. Ich weiß gar nicht so genau, ob meine Penka die bAV überhaupt komplett auszahlen darf/will. Mieteinnahmen als vierte Säue habe ich keine, weil ich keine Lust habe, mich mit Mietern rumzuärgern. Riester und Rürup habe ich nie abgeschlossen. Ich hasse es, wenn man vorne Geld angeboten bekommt und dafür hinterher dann wieder zur Kasse gebeten wird.

In meinem RV-Anschreiben vom August 2022 stand, dass ich bisher 63 RP angesammelt habe. Ich bin mal gespannt, wie viele RPs ich noch bis 2034 sammeln kann. Laut diverser Rentenrechner komme ich hierbei ebenfalls auf etwa 85 RPs. Schau´n mer mal…

@70: Ja, bei der Findung der persönlichen Investment-Strategie sollte man sich nicht gleich zu Beginn einschränken. Man muss alles mal durchgerechnet bzw. auch ausprobiert haben. Wenn ich z.B. sehe, wie gut sich die Tech-Titel in den letzten 12 Monaten entwickelt haben, dann ärgert´s mir fast schon, dass ich nur diese langweiligen Dividenden-Werte im Depot habe, die diese Aufwärtsbewegung natürlich nicht mitgemacht haben. Umgekehrt bekomme ich dafür aber jeden Monat Bares aufs Depotkonto gebucht. Da ist der Ärger wieder ruckzuck verflogen. ;-)

Niklas (Montag, 07 August 2023 17:22)

@Highroller

Ja, stimme dir zu. Manch 30 Jähriger Frugalist ist vielleicht etwas zu blauäugig.

Aber manch Anfangs-, Mittfünfziger könnte sich von dessen Unbeschwertheit eine Scheibe abschneiden.

Wie immer ist die goldene Mitte der Weg.

Denn eins ist klar: Unsere Optimierungsspielchen bis hin zu der Ausgestaltung des fast schon ins irrational grenzende Sicherheitsbedürfnis lassen sich theoretisch beliebig ins Endlose skalieren. Unsere Lebenszeit jedoch nicht. Die läuft linear ab.

Es ist also auch für uns mittelalten Säcke nicht zu spät das Leben zu gestalten, weg von einer zu verkloppten Planung hin zu einem freien Leben.

HighRoller (Montag, 07 August 2023 17:27)

@70: Ach ja: Und der Finanzrocker ist wirklich ein Guter von dem ich auch so einiges für mich mitnehmen konnte. :-D

Er machte mich auf Alexander und Luis aufmerksam. Wenn ich seinen Podcast nicht gehört hätte, wäre ich heute noch als nur mittelmäßig erfolgreicher Kursgewinn-Investor unterwegs.

HighRoller (Montag, 07 August 2023 18:00)

@75: Ich muss dazu ehrlicherweise sagen, dass meine Unbeschwertheit in den letzten Jahren mehr und mehr zurückgekehrt ist, als ich nach und nach zum Einkommens-Investor wurde. Vorher war da bei mir nichts mit Unbeschwertheit. Verfrüht Halbwaise und dadurch Übernahme der kompletten finanziellen Verantwortung für die Familie. Dann noch schlimme Krankheiten und Tod in der nahen Verwandtschaft. Du kannst mir glauben, dass ich die Endlichkeit stets vor Augen hatte und immer noch habe.

Mein grober Plan ist jedenfalls gemacht mit der Erkenntnis, dass es für mich mehr als genug reichen wird und ich jederzeit meinen Dienst quittieren könnte. Mehr muss ich im Moment nicht wissen und bis ins Endlose optimiere ich da weiß Gott nichts mehr.

Deshalb: Willkommen zurück Unbeschwertheit! :-D

Aber wenn ich lese, wie der eine Frugalist sich nach Jahren endlich mal wieder eine neue Brille für 280€ (oder was weiß ich wieviel sie kostete) leistet, dann frage ich mich, wo dessen Unbeschwertheit hin ist, wenn er jeden Cent umdrehen muss. Auf den Fotos sieht der fast schon so aus, als ob er unter Mangelerscheinungen wie Skorbut oder irgendwelchen Darmparasiten leidet. Das kann´s ja wohl auch nicht sein.

Alexander (Montag, 07 August 2023 18:47)

Moin zusammen,

da muss ich doch auch noch meinen Senf dazugeben ;)

#59 Hallo Michael,

die Ausschüttungen von dem ETF sind aber doch recht schwankungsfreudig.

#60 Hallo 42sucht21,

da ich keine Kinder habe, spielt das Vererben nur eine untergeordnete Rolle.

Die 500k Investition sind halt ein Spleen von mir, ist einfach eine "runde" Sache.

Was soll mein Depot?

Ich habe versucht, eine gewisse Diversifikation mit verschiedenen Branchen und aus Wachstum ./. HighYielder zu bauen, dass relativ kriesenfest ist. Es soll meinen Bedürfnissen entsprechend genug Cash generieren, um meinen Lebenstandart zu halten (mit dem ich sehr zufrieden bin) und notfalls als Puffer für höhere Kosten als Reserve zum Verkauf dienen (z. B. Altenheim).

Man weiß ja nicht, wie die Entwicklung der nächsten Jahre ist, aber Stand heute habe ich meine Fix- und Lebenshaltungskosten mit den "passiven" Erträgen gedeckt und die Renten + bAV sind mein Taschengeld. Da rechne ich mit 20k - 30k im Jahr.

Insgesamt bin ich ziemlich entspannt und hoffe einfach, noch ein paar Jährchen die finanzielle Freiheit nutzen zu können. Kann ja doch schnell bergab gehen.

Grüße

Michael (Montag, 07 August 2023 19:30)

@ Alexander #78

Die Zahlungstermine sind absolut stoisch seit über 10 Jahren.

Die Höhe der jeweiligen Auszahlungen schwankt natürlich.

Aber die Jahressummen gehen natürlich hoch.

HighRoller (Montag, 07 August 2023 19:45)

Mann, Ihr habt mich ganz schön gelöchert...

Brocki (Montag, 07 August 2023 20:05)

Sehr interessant die hier geführte Diskussion. Was mir persönlich etwas zu kurz kommt, ist die Thematisierung des zweiten grundsätzlichen Elementes (neben Geld als erstem) des Themas "Rente mit Dividende". Das ist die Lebenszeit. Dieses Element lässt sich eben nicht durch immer weiter perfektionierte Optimierungen erweitern.

Der einzige Anhaltspunkt ist hier vorerst die durchschnittliche Lebenserwartung. Bei Männern liegt sie in Deutschland so um die 80 Jahre. Na klar, durch weiteres Geldscheffeln für den Ruhestand lässt sich die für denselben zur Verfügung stehende Geldsumme erhöhen, das ist keine Frage. Aber ist das wirklich eine gute Lösung? Irgendwie scheint mir das eher ein Tausch Geld gegen Zeit zu sein, denn Lebenszeit ist nicht beliebig ausweitbar.

Ich bin das anders angegangen. Ich habe so früh wie möglich das irgendwie immer fremdbestimmte Berufsleben an den Nagel gehängt als ich sicher zu sein glaubte, ein auskömmliches Einkommen für den Ruhestand beisammen zu haben. Ich habe so früh wie möglich die gesetzliche Rente und meine Betriebsrenten in Anspruch genommen. Abschläge waren mir völlig gleichgültig, da die Überweisungssummen inklusive Wertpapiereinnahmen für mich ok waren. Also habe ich Zeit gegen Geld getauscht. In der so gewonnenen Zeit habe ich nicht nur in der Ecke gesessen sondern mich Themen zu gewandt, für die ich als Berufstätiger zu wenig Zeit hatte. Unter anderem habe ich zwei Sprachen gelernt, von denen mir Spanisch bei meinem jährlichen winterlichen Langzeitaufenthalt auf La Gomera gute Dienste erweist. Über meinen ebenfalls jährlichen Langzeitaufenthalt auf wechselnden Nordseeinseln im Frühjahr hatte ich schon einmal geschrieben. Als Berufstätiger wäre das nicht möglich und noch bin ich gut "in Schuss". Ich empfehle derartige oder andere Vorhaben nicht auf die lange Bank zu schieben, sonst ist es evtl zu spät dafür.

Ich bin mit 59 Jahren aus dem Berufsleben ausgeschieden und habe beginnend mit 60 Jahren und 9 Monaten die Renten bezogen. Das ist jetzt 9 1/2 Jahre her und statistisch gesehen bleibt mir nochmal etwa die gleiche Zeit. Ich bin froh, dass ich mir die bisher hinter mir liegende Freizeit gegönnt habe, dafür habe ich gerne auf die eine oder andere finanzielle Optimierung verzichtet, die ich letztlich auch nicht gebraucht hätte. Vielleicht ist es manchmal eine Schwäche, dass Menschen dazu neigen Jäger und Sammler zu sein. Da passiert es womöglich schnell einmal, dass zu lange gesammelt wird und am Ende die Zeit ausgeht.

Aber wie gesagt: das ist mein Weg, der für mich das Optimum darstellt. Übrigens für ne Brille reicht es allemal! ;-)

Zum Abschluss noch ein Hinweis an HighRoller. Das mit deinen Rentenansprüchen solltest du dir nochmal ansehen. Deine Angabe von 63 Rentenpunkten ergibt heute einen Anspruch von 2.368,80 € und deine Hochrechnung auf 85 Rentenpunkte einen Anspruch von 3. 196,00 €. Aber bitte nicht vergessen: bis zum statitischen Lebensende bleiben dann nur noch 13 Jahre. Wäre mir zu wenig.

Alexander (Montag, 07 August 2023 21:59)

Hallo Brocki,

dem ist nichts hinzuzufügen.

Die Lebenszeit ist unbezahlbar! Mein Plan aktuell ist mit 61 aufhören. Bereits vor 5 Jahren habe ich mir da Gedanken gemacht:

https://www.rente-mit-dividende.de/2018/07/25/mein-neues-ziel-500-000-investieren/

Darin hat sich nichts geändert und ich werde diese Jahr mein Ziel erreichen. Noch mehr sparen ist sinnlos. Wenn überhaupt, dann spare ich für eine Reise oder so, um das Geld auszugeben und nicht, um noch mehr zu besitzen.

Grüße

Niklas (Montag, 07 August 2023 22:11)

Hallo Brocki

Ich stimme dir auch vollumfänglich zu. Jeder muss natürlich für sich wissen wieviel Sicherheitsbedürfnis er/sie braucht und was einem dann tatsächlich noch in der Routine und Job hält.

Da spielt halt viel Prägung, Erziehung, gesellschaftliche Normen und Werte mit rein.

Letztendlich die Erwartungen anderer oder vielmehr was man selbst denkt was andere erwarten.

Wenn eine tagesfüllende Tätigkeit wichtiger ist als selbst bestimmbare Zeit, muss man sich grundlegende Fragen stellen.

HighRoller (Montag, 07 August 2023 23:47)

@81: Ja, das kommt dann so in etwa auch ziemlich genau hin bei mir. In dem RV-Brief vor einem Jahr standen wie bereits gesagt 3219,11€, was ein klein wenig über Deinen o.g. 3196,00€ liegt. Hängt wohl damit zusammen, dass es bei mir nicht genau 85,0000 Punkte, sondern 85,abcd Punkte sein werden, wenn´s so weit ist. Alles im grünen Bereich somit.

HighRoller (Dienstag, 08 August 2023 11:51)

@81: Das mit den zwei Fremdsprachen finde ich cool. Vor allem Spanisch. Das hätte ich auch gerne in der Schule gelernt statt Französisch. Oder meinetwegen auch als 3. Fremdsprache zusätzlich. Und was war Deine zweite Fremdsprache, die Du noch neben Spanisch gelernt hast? Und was treibst Du so die ganze Zeit auf La Gomera? Du bist doch hoffentlich nicht dort bei den Hippies einquartiert (Scherz)? ;-)

Brocki (Dienstag, 08 August 2023 16:34)

# 85

Die zweite Fremdsprache ist Schwedisch.

La Gomera hat eine weitgehend unberührte und abwechslungsreiche Natur. Dort wird in toller Umgebung gewandert und es gibt in jedem Schwierigkeitsgrad unzählige Möglichkeiten. Hin und wieder spiele ich eine Partie Golf (habe ich auch erst nach meinem beruflichen Ausscheiden gelernt). Zwar nicht besonders gut aber sehr gerne. Ach ja, und richtig gut Fisch essen kann man da auch.

Blau & Weiß (Mittwoch, 09 August 2023 13:07)

Hallo Brocki,

tut gut hin und wieder mal vor Augen geführt zu bekommen, dass der Schwerpunkt bei Rente mit Dividende besser bei Rente liegen dürfte als bei Dividende. ;-)

Andersherum würde es mich fatal an einen 10.000 Meter-Läufer erinnern, der zwar Kraft im Tank für einen zünftigen langgezogenen Abschlussspurt über die letzten zwei Stadionrunden hat, aber plötzlich feststellt, dass das Ziel des Rennens dummerweise nur noch 50 Meter entfernt liegt.

Danke dafür und Grüße aus dem Revier

Blau & Weiß

HighRoller (Mittwoch, 09 August 2023 15:21)

Hmmm... Vielleicht quittiere ich ja doch schon eher den Dienst. Ein paar meiner Kollegen/Freunde/Verwandte haben auch bereits mit 60-62 "unterschrieben". Die werden sich alle was dabei gedacht haben. Meine mir gleichaltrige Cousine hat ihr Kleingewerbe letztes Jahr sogar schon mit 55 aufgegeben, als ihr 61jähriger Mann nach 45 Dienstjahren in die passive Phase der Altersteilzeit eingetreten ist. Jetzt muss ich mir nur noch eine Insel aussuchen... was haltet Ihr von Madeira? Da wollte ich schon immer mal hin. OK, dann müsste ich halt Portugiesisch lernen ;-)

Dividend Dude (Dienstag, 15 August 2023 15:36)

Hallo Alexander,

nur kurz zwischendurch: ich lese jetzt schon seit einigen Jahren mit, ein ganz großes Danke für Deine Inspiration, die mir Mut & Lust gemacht hat, meine Rentenlücke vererbbar zu schliessen ;)

Mein Portfolio kombiniert 2/3 Aktien (Dividenden-Adel & REITs) und 1/3 ETF - wie Der_Studienrat habe ich auch den FTSE All-World High Dividend Yield UCITS ETF. Idee dahinter ist weniger Bequemlichkeit als Sicherheit durch noch breitere Streuung.

OK, weitermachen. :) Danke & LG

Alexander (Dienstag, 15 August 2023 17:06)

Hallo Dividend Dude,

freut mich, wenn ich dir eine Inspiration sein konnte :)

LG Alexander

LittleD (Donnerstag, 17 August 2023 10:11)

Den richtigen Zeitpunkt um in die Entnahmephase zu starten gibt es nicht , auch nicht allgemein. Jeder muss sich da selbst gedanken und anregungen holen/machen. Schön zu sehen das viele kurz vor der Finalen Phase sind und ihrem Ziel(Langlauf) nahe sind. Das beruhigt in unruhigen zeiten ungemein. Daher ein dickes Danke an alle und besonders an Alexander

Lieben Gruß und eine entspannte Zukunft @ll

HighRoller (Donnerstag, 17 August 2023 14:19)

Was mich vielleicht nochmal interessieren würde:

Habt Ihr "frühen" Dividenden-Rentner Eure Jobs eigentlich "gehasst" oder wart Ihr im Job sonst irgendwie total unzufrieden, so dass Ihr so früh wie möglich aufgehört habt?

Unruheständler (Donnerstag, 17 August 2023 16:20)

Meinen Job habe ich gerne gemacht und übe ihn auch heute noch als "Hobby" ehrenamtlich aus.

Mein Ziel war es, mit 55 nicht mehr arbeiten zu müssen und es etwas lockerer angehen zu können. Außerdem wollte ich keine Verantwortung mehr für die Leitung einer Firma tragen, da sich schon kleinere gesundheitliche Einschläge bemerkbar gemacht haben.

Niklas (Donnerstag, 17 August 2023 19:22)

Hi HighRoller

Gehasst nein. Es gab gute und weniger gute Zeiten in meinen Angestellten Rollen.

Kein Grund voreilig zu „flüchten“. Aber wenn der ökonomische Grenznutzen erreicht ist gibt es einfach keine Gründe weiter zu arbeiten.

Zu vielseitig sind meine Interessen außerhalb des Jobs.

Ich denke zwischen 55 und 65 hat man in der Regel noch 10 sehr gute Jahre. Zwischen 65 und 75 10 gute Jahre und ab 75 stark abhängig von der Konstitution und wie man sich gepflegt hat so lala.

… ich will einfach soviel vor möglich von den sehr guten Jahren selbstbestimmt über meine Zeit verfügen.

David (Donnerstag, 17 August 2023 20:21)

Huch - was ist heute mit CVS passiert? Finde nix - fast 10% runter. Hat jemand Infos?

LG

David

LoserLars (Freitag, 18 August 2023 00:02)

https://www.investopedia.com/cvs-shares-slump-as-blue-shield-of-california-turns-to-amazon-to-cut-costs-7644706

LoserLars (Freitag, 18 August 2023 01:10)

Walgreens kennt auch nur noch eine Richtung: Süden

Allzeittief

Monaco (Freitag, 18 August 2023 01:11)

@HighRoller

Gehasst manchmal, aber mir war klar, dass es in jedem Beruf Dinge gibt, die man mag und eben nicht. Mein Ziel war es dann trotzdem, mit 40 aufzuhören oder zumindest massiv reduziert zu haben. Realistisch habe ich das Aufhören nie gesehen, aber die Hoffnung nicht aufgegeben. Wie das Leben dann manchmal so spielt (Corona), habe ich es dann tatsächlich mit 39 geschafft bzw. durchgezogen und bin heute dankbar, es gewagt zu haben. Der Drang nach "noch mehr für mehr Sicherheit" war da noch da, aber heute deutlich weniger. War aber immer schon der eher sicherheitsorientierte Typ, da ist es schwierig einen Stop zu finden.

Ddorfer (Freitag, 18 August 2023 07:30)

Ja Moin,

also ich fand die 35 Stundenwoche im Job früher so klasse, dass ich davon jede Woche gleich 2 gemacht habe. War ne einfach geile Zeit. Als Kollateralnutzen entstand dann dabei auch noch eine Einkommensentwicklung, die heute noch ein angenehmes Leben ermöglicht.

Nach nem gesundheitlichen Einschlag und der völlig überraschenden Erkenntnis, wohl doch nicht unsterblich zu sein, erweiterten sich die Perspektiven auf das Leben.

Als es dann auf die Frage: "Warum gehst du noch arbeiten ?" keine vernünftige Antwort mehr gab, hab ich es dann mit 55 Jahren sein gelassen.

Also ich kann da nur jedem empfehlen, die Möglichkeiten auszuloten, so früh/gesund wie möglich die Souveränität über die eigene Zeit zu erlangen.

Kaffee.

Brocki (Freitag, 18 August 2023 08:56)

Hallo HighRoller,

zunächst ist in den meisten Fällen davon auszugehen, dass die Berufstätigkeit eine Menge mit Geldverdienen, also Finanzierung des Lebensunterhaltes, zu tun hat. Wenn dies nach persönlicher Einschätzung nicht mehr zwingend nötig ist, rückt die Frage in den Vordergrund, ob der Job so sehr zu einem Lebensinhalt geworden ist, dass man ihn nicht mehr missen will.

Dann kann es nur heißen: Weitermachen! Gleiches könnte auch gelten, wenn man ein so ausgeprägtes Sicherheitsbedürfnisse verspürt, dass Einkommenseinbußen durch Jobaufgabe oder frühen Rentenbezug nur schlecht ertragen werden.

Besonders im letzteren Fall sei gesagt, dass es in Deutschland, abgesehen von ganz wenigen Berufsgruppen, kein Höchstalter für die Berufsausübung gibt. Ebenfalls muss man bei uns alle Altersrenten erst beantragen, eine Pflichtverrentung ist nicht vorgesehen. Arbeitet man einfach weiter, ohne die Regelaltersrente zu beantragen, gibt es, neben den Zuwächsen durch weitere Beitragszahlung, sogar noch Zuschläge von 0,5 Prozent für jeden Monat der aufgeschobenen Beantragung. Auch eine Menge von Versorgungswerken der betrieblichen Altersversorgung sehen derartiges vor. Manche Tarifverträge oder einzelvertragliche Regelungen sehen zwar bei Erreichung einer Altersgrenze die Beendigung von Arbeitsverhältnissen vor, dies dürfte aber in den meisten Fällen eine unzulässige Diskriminierung wegen Alters darstellen und ist leicht angreifbar.

Damit ginge man nicht nur weiter dem zum Lebensinhalt gewordenen Beruf nach, sondern tut auch etwas für das ausgeprägte Sicherheitsbedürfnisse, da die Versorgungsansprüche höher werden. Wobei, denkt man dies konsequent bis zum Ende durch, braucht man die Versorgungsansprüche vielleicht nur kurz am Lebensende oder gar nicht, da ja weiter Arbeitseinkommen die Kasse füllt. Für den Fall wäre auch das Sparen in Richtung Wertpapiereinkünfte obsolet, da es keine Rentenlücke geben wird.

Also, wer es so mag, immer mal ran.

Viele Grüße

Brocki

Richard (Freitag, 18 August 2023 08:56)

Moin Ddorfer,

welchen Beruf hast du ausgeübt?

Ddorfer (Freitag, 18 August 2023 09:20)

Moin Richard,

hab mich im HR-Bereich austoben dürfen.

Niklas (Freitag, 18 August 2023 10:05)

@Brocki

Mein Arbeitsvertrag endet mit einseitiger Kündigung oder beim Erreichen der Regelaltersrente.

Ansonsten nüchtern, sachliche Zusammenfassung eines komplexen Themas der individuellen Psyche ;-)

Brocki (Freitag, 18 August 2023 10:34)

Hallo Niklas,

Jawohl, grundsätzlich ist es zulässig die Beendigung des Arbeitsverhältnisses mit Bezug auf das Erreichen der Regelaltersgrenze zu vereinbaren. Allerdings sind die Anforderungen an eine rechtswirksame Regelung beachtlich. Unter anderem kann schon die Positionierung einer solchen Klausel im Vertragswerk, etwa unter "Sonsiges" die Rechtswirksamkeit in Frage stellen. Gerade ältere Arbeitsverträge zeigen in dieser oder anderer Hinsicht ganz oft eklatante Schwächen. Das wollte ich zum Ausdruck bringen.

Die letztlich erfolgreiche Beendigung eines Arbeitsverhältnisses durch arbeitgeberseitige Kündigung mit der Begründung "Erreichen der Regelaltersrente" ist für mich schwer vorstellbar.

Tjark (Freitag, 18 August 2023 11:17)

# 92 Highroller

Für mich auf eine kurze Formel gebracht: Mein Job war prima, der Arbeitgeber und das Umfeld auch. Der Hauptmotivator war aber das Geld. Seit ich das für mich auskömmlich anderweitig beziehe, mache ich lieber andere Dinge bei absolut freier Zeiteinteilung.

Bin froh, dass der Job bei mir nicht Lebensinhalt geworden ist. Ich habe in zwei Fällen miterlebt, wie verzweifelt ehemalige Kollegen waren, als sie ausscheiden mussten. Da ging es uberwiegend um den gefühlten Fall in die Bedeutungslosigkeit als die berufliche Position geräumt werden musste. War schaurig, das mit anzusehen.

HighRoller (Freitag, 18 August 2023 13:58)

Wow, da habe ich ja eine ganze Bandbreite an Antworten erhalten. Vielen Dank Euch allen!

Ich selbst bewege mich irgendwo zwischen „die Arbeit macht mir viel Spaß“ und „ich mach´s, weil ich dabei auch gutes Geld verdiene“. Aber mein Lebensinhalt ist es zum Glück nicht geworden. Ich stimme Tjark absolut zu. Als Angestellter sollte die Arbeit nie zum Lebensinhalt werden, denn spätestens mit Renten-Eintritt fällt man dabei in ein großes Loch, wenn man von seinem Arbeitgeber keinen „Berater-Vertrag“ oder ähnliches im Anschluss erhält. Für Selbstständige ist es hingegen sogar leider ratsam, dass deren Geschäft zum Lebensinhalt wird. Zumindest solange sie das Geschäft selbst führen müssen.

In meinem Arbeitsvertrag steht auch die besagte Klausel: „Mit Ablauf des Monats, in dem Sie das 65. Lebensjahr vollenden, treten sie in den Ruhestand, ohne dass es einer besonderen Kündigung bedarf.“

@Monaco: Du hast schon mit 39 aufgehört?!? Das ist extrem früh! Finanziell ist es für Dich keine große Einschränkung im Vergleich zu früher?

Brocki (Freitag, 18 August 2023 14:09)

Hallo HighRoller,

wenn das tatsächlich genauso in deinem Vertrag steht, also der Bezug auf die Vollendung des 65. Lebensjahres, dürfte das sicher angreifbar sein. Wahrscheinlich stammt der Vertrag aus einer Zeit, da dort die Altersgrenze für die Regelaltersrente lag.

HighRoller (Freitag, 18 August 2023 14:27)

@Brocki: Ja, der ist noch vom Dezember 1999, als ich "außertariflich" wurde. Der "alte" Tarif-Vertrag davor (März 1990) hatte aber auch genau die gleiche Klausel.

Es gibt noch so ein paar Klauseln, die sie heute garantiert nicht mehr reinschreiben würden wie zum Beispiel, dass man ab Vollendung des 60. Lebensjahrs unter Gewährung der betrieblichen Versorgungsleistungen in den Ruhestand versetzt werden kann und ein entsprechender Entschluss auch von mir als Arbeitnehmer ausgehen kann.

Ddorfer (Freitag, 18 August 2023 15:19)

Moin Roller,

du kannst einseitig entscheiden, in den Ruhestand zu gehen?!

Wie geil ist denn das?? :-)

Also wenn ich mir anschaue, mit wie wenig Kohle ich heute ein so ganz anderes Leben als "früher" führen kann. Wahnsinn!

- Habe natürlich keine berufsbezogenen Ausgaben mehr. Also kaufe ich keine Anzüge, Lederschuhe und Co. mehr.

- Habe gravierend weniger "Drecksausgaben" als früher. Ständig unterwegs, also hier ne gruselige Bockwurst für nen 5er... da Essen gehen nur um mal satt zu werden... hier n BiFi anner Tanke mitgenommen...

Unterm Strich:

Habe heut weniger "netto" als ich früher Lohnsteuer gezahlt habe. Dafür ein selbst bestimmteres Leben mit mehr Ruhe und Verstand als früher. Es gibt halt kein Hamsterrad mehr. Also für mich nicht. Die Frau muss ja noch n gutes Jahr und hört dann mit 59 auch auf. Um sie bis dahin nicht zu sehr zu frustrieren, übe ich mich in Demut und habe ihr zugesagt: "Ich mache jeden Monat nur einen Urlaub".

Als Ruheständler hat man es auch nicht so leicht, sag ich euch.

HighRoller (Freitag, 18 August 2023 15:54)

@Ddorfer: Ja, so hab ich die Klausel auch verstanden, oder? Das war wohl von der heutigen Warte aus gesehen ein "Fehler" unserer HR in den 90ern/00ern, dass sie da so ne Klausel reinschrieben. Angeblich haben unsere HR-Leute jetzt ein Problem mit diesen alten Verträgen. Ein Kollege hat kürzlich mit 60/61(?) gekündigt und beruft sich nun darauf. Bin mal gespannt, ob der Kollege damit durchkommt (Anwalt?) und ob allen Kollegen mit dieser Klausel deshalb danach noch ein Vertrags-Update ins Haus flattert. Das wäre nicht so nett...

Das habe sogar ich in den letzten 3 Corona-Jahren bemerkt, als das Leben allein durch das Homeoffice um einiges billiger wurde. Wenn´s so bleibt, ist ja gut aber ich denke halt immer, dass die wirklich teuren Dinge im Alter trotzdem noch kommen können. Leider meistens verursacht durch Krankheit, Pflegeheim, usw. Das volle Programm halt.

Wollen wir hoffen, dass uns sowas erspart bleibt, aber wer weiß...

Monaco (Freitag, 18 August 2023 16:26)

Hallo HighRoller #106

Ich war fast 20 Jahre selbstständig und hatte unglaublich viel Glück mit meinen Investments. Ende 2009/2010 habe ich zwar meine Fonds mit hohem Verlust verkauft, gleichzeitig aber massiv Immobilien gekauft. Durch die immer mehr werdende Regulierung habe ich keine goldene Zukunft für Immobilen gesehen und 2013 mich wieder an Aktien gewagt, diesmal mit dem Vorsatz, sie zu halten und Dividende zu kassieren. Mehr in Aktien zu investieren, dazu hat mich dieser Blog in 2015 gebracht und auch das entsprechende Mindset zu haben. Vielen Dank an dieser Stelle an Alexander! Anfang 2020 habe ich den Großteil meiner Immos verkauft, steuerfrei nach 10 Jahren - dann kam Corona und ich saß auf einem Berg voll Geld. Die Investments im Corona-Crash hätte ich rückblickend besser machen können, aber man wusste es ja nicht besser. Jedenfalls habe ich dadurch keine Einschränkungen. Ich lebe seit jeher sehr genügsam und habe im Schnitt nach allen Kosten 3-4k im Monat übrig. Ich versuche nun langsam, mich daran zu trauen, weniger vom Überschuß zu investieren und dafür mehr zu reisen etc. Es fällt tatsächlich noch etwas schwer, aber wird schon.

Die von Tjark angesprochene postberufliche Bedeutungslosigkeit hatte ich auch ein wenig, aber das ging mit neuen Hobbys etc. schnell vorüber.

HighRoller (Freitag, 18 August 2023 16:41)

@Monaco: Hochinteressant! Glückwunsch zum glücklichen Händchen! Und weiterhin viel Erfolg mit Deiner Strategie! Ich denke mal, unterm Strich hast Du alles richtig gemacht... Dem Alexander habe ich hier auch schon oft gedankt :-)

Ddorfer (Freitag, 18 August 2023 17:30)

Nabend Roller,

also das da n Vertrag so einseitig angepasst werden kann wäre schon ein spezieller Einzelfall. Kannst denen ja mal n "Update" deiner Bezüge schicken und dann schauen wie die reagieren ;-)

Ansonsten würde ich in den Raum stellen wollen, dass eine Vollkaskomentalität nur selten übermäßig zielführend ist.

Die meisten drohen doch, vor lauter "Und was ist wenn" das Leben aus den Augen zu verlieren.

Würden da alle immer so denken, gäbe es keine Geburten und kaum noch Hochzeiten.

Auch nicht schön :-(

Wie hieß es doch s treffen: Wenn du nen Freund willst, kauf dir nen Hund. Wenn du ne Garantie willst, kauf dir nen Toaster.

Prost

HighRoller (Freitag, 18 August 2023 18:03)

@Ddorfer: Ja, mal sehen, wie die Sache für den Kollegen ausgeht. Gerüchteweise herrscht da aktuell ein gewisses "Rumoren" bei HR. :-)

Bzgl. Vollkasko: Ich denke mal, dass ich längst außer Gefahr bin, im Armenhaus oder in irgendeinem Drecksloch von Pflegeheim zu landen. Darüber brauche ich mir wirklich keine Gedanken mehr zu machen.

Ich habe jedoch in meinem näheren Umfeld durchaus schon mitgekriegt, was passiert, wenn die Frau ihren eigenen Mann nach einem Schlaganfall für unzurechnungsfähig erklärt und ihn in genau so ein Drecksloch abschiebt. Das war nicht schön, mit anzusehen, wie er da mehrere Jahre dahinvegetierte. Vor allem vor dem Hintergrund, dass der Mann als ehemaliger Geschäftsinhaber keineswegs arm war und finanziell eine weitaus bessere Pflegeeinrichtung möglich gewesen wäre.

Das ist natürlich extremes Pech, wenn sich die eigene Frau als undankbares und raffgieriges Weib entpuppt... Da kann man noch vermögend sein...

HighRoller (Freitag, 18 August 2023)

Da kann man noch SO vermögend sein...

Monaco (Freitag, 18 August 2023 19:35)

Dem kann ich nur zustimmen, HighRoller. Ähnlicher Fall in meinem Umfeld. Alles Geld abgezockt und den Mann im Dreck leben lassen.

Brocki (Freitag, 18 August 2023 19:46)

Hallo HighRoller,

nun ja, solange du an deinem hier verschiedentlich beschriebenen Sicherheitsbedürfnis vollinhaltlich festhälst, wird dir die erwähnte "60er-Regelung" wenig nutzen, da ich vermute, dass dir die betrieblichen Versorgungsleistung womöglich als als zu knapp erscheinen könnte (ohne dass ich konkret diese Leistung kenne, sie aber wahrscheinlich geringer als dein Arbeitseinkommen ist). Die gesetzliche Rente hast du damit nämlich noch nicht und sie würde also zunächst fehlen.

Falls du dich aber von diesem Sichheitsbedürfnis lösen willst/kannst, kann man eine Menge daraus machen. Ich empfehle hierzu einen Arbeitsrechtler zu kontaktieren, der die konkrete Vertragsklausel prüft und Gestaltungsvorschläge macht. Das ist nicht so teuer und ein paar hundert € sind da keine schlechte Investition. Meine Erfahrungen sind gut. Auch ohne so eine Vertragsklausel kann man einiges machen, wenn man aufgezeigt bekommt, was rechtlich möglich ist.

Michael (Freitag, 18 August 2023 19:57)

One Liberty Properties geht Richtung Süden. Wollte mir für mein kleines Depot eine kleine Position aufbauen. Um die -30% in einem Jahr. Was meinst Ihr?

Anton (Samstag, 19 August 2023 11:22)

@95 David

Dies war der Grund für den -10% Absturz von CVS:

https://seekingalpha.com/news/4003897-cvs-health-lose-pbm-deal-blue-shield-of-california

HighRoller (Samstag, 19 August 2023 11:59)