Sparquote und Cash

Diesen Monat habe ich 2.000 € gespart, die Dividendeneinnahmen lagen bei 1.296€ netto.

Die Investitionen beliefen sich auf 3.940 €.

Für weitere Käufe stehen mir 10.550 € zur Verfügung.

Dividenden

Ich erhielt Dividendenzahlungen mit einer Summe von 1.295,63 € netto.

Im Vergleich zum Dezember 2021 (1.062,98 €) ist das eine Steigerung um 232,65 € oder 21,89 %.

Die Dividendeneinnahmen 2022 liegen bei 15.962,54 €.

Die Zahlungen kamen von:

Aktienkäufe

Ich habe 4 Käufe durchgeführt und die Investitionssumme steigt auf 449.399,09 €.

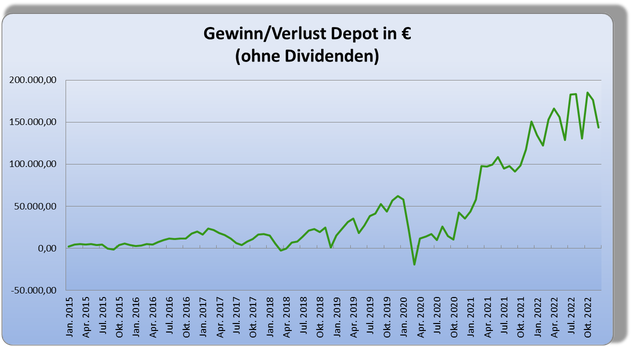

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Was war sonst noch?

Mein "Lieblingskind", der GlobalX Superdividend, hat kurzfristig einen Reverse-Split angekündigt und noch im Dezember durchgezogen. Aus meinen 620 Anteilen wurden 206,67 Anteile. Derartige Reverse-Splits sind oft das letzte Aufbäumen vor dem Ende. Ich erinnere nur an Ashford Hospitality Trust, die letztlich nur noch ein Schatten ihrer selbst sind. Nun sollte man meinen, dass ein Dividenden-ETF relativ stabil ist, aber weit gefehlt. Der Kurs bröckelt kontinuierlich und die Dividende schmilzt wie Schnee in der Sonne. Mit ETFs bzw. Fonds hatte ich noch nie Glück oder Erfolg, egal wie man es nennen mag. Zur Schadensbegrenzung werde ich mich nächstes Jahr von dieser Anlage trennen.

Zusammenfassung 2022 - Ausblick 2023

Jahresrückblicke sind immer so eine Sache, vor allem, wenn sie einen persönlich nicht betreffen, können diese schnell langweilen. Daher halte ich das Ganze überschaubar.

Ich habe dieses Jahr rd. 16.000 Euro netto an Dividenden kassiert. Damit liege ich etwas über meinem ursprünglichen Ziel von 1.000 Euro pro Monat (siehe Grafik). Dann hatte ich mein Ziel auf eine Investitionssumme von 500.000 Euro geändert, welches ich in 2023 erreichen werde, d.h. ich kaufe dann keine Aktien mehr. Vielleicht passe ich das Depot etwas an, da einige Unternehmen nicht mehr so richtig meine Kriterien erfüllen. Hier muss ich aber noch etwas rechnen und überlegen. Es geht hierbei nicht nur um eine Maximierung der Rendite, sondern das Depot soll durch den Branchenmix relativ stabil sein. Dies ist mir bisher anscheinend gut gelungen. Bei der Übersicht vom Aktienfinder von Torsten Tiedt (Helden der finanziellen Freiheit) pendelt mein Depot seit Monaten bezüglich der Stabilität zwischen Platz 1 und Platz 2.

Betrachte ich mein Depot mit der allgemeinen Entwicklung einiger Indices, schneidet es auch nicht schlecht ab.

DAX -12,5 %

Dow Jones -8,9 %

S&P 500 -20 %

MSCI World -20%

Rente mit Dividende -6 %

Ein anderes Ziel vom US-Depot, welches sich erst so nach und nach herauskristallisiert hat, ist die Deckung meiner Fixkosten. Diese liegen mit rd. 1.100 Euro pro Monat unter den aktuellen Einnahmen und ich hoffe, dass langfristig die Dividendensteigerungen die steigenden Lebenshaltungskosten abdecken.

Die deutliche Steigerung der Einnahmen im Vergleich zum Vorjahr kommen nicht nur durch meine Investitionstätigkeit (30.000 Euro gespart + 16.000 Euro Dividenden), sondern auch vom Wechselkurs Euro zum Dollar. Hier dürfte es 2023 in die andere Richtung gehen und trotz der anstehenden Investition von rd. 50.000 € erwarte ich nur noch eine marginale Steigerung der Einnahmen. Solange meine Fixkosten gedeckt sind, ist alles im grünen Bereich und ich mache mir da keine Gedanken.

2023 wird genauso spannend wie langweilig. Ich investiere stetig weiter, werde keine großen Umbauten vornehmen und lasse es in Ruhe laufen. Einzig eine kleine Änderung werde ich vielleicht machen und nicht mehr jede Woche nachkaufen, sondern offenen Positionen "auf einen Schlag" auffüllen und auch hier 2.000 Euro oder 3.000 Euro investieren.

Ich wünsche euch ein ertragreiches Jahr 2023 und gute Investments.

Udo (Samstag, 31 Dezember 2022 15:26)

Hallo Alex,

eine tolle Meisterleistung hast du abgeliefert. Die meisten deiner Aktien stehen im Plus und der Cashflow ist beeindruckend. Well done!

Ich denke das wir mit unserer Strategie ganz gut unterwegs sind zeigt die Gesamtperformance. Wenn ich an ganz früher zurückdenke wo ich auch Wachstumswerte hatte die 50% im minus lagen und keine Dividende kam, fühle ich mich heute auch viel wohler.

Beim EUR/USD erwarte ich auch einen steigenden Euro, da die EZB hier nochmal zulangen muss und das Kapital in den Euroraum fließen wird. Insofern bin ich auch für 2023 zufrieden, wenn ich bei den Dividenden plus/minus 0 zu 2022 rauskomme.

In diesem Sinne einen guten Rutsch und viel Glück und Gesundheit für das neue Jahr.

sabine (Samstag, 31 Dezember 2022 16:45)

hi alex,

warum ist das denn mit dem GlobalX Superdividend passiert? hatte dieser etf nur "mist" drin oder was war da los?

guten rutsch!

Gerry (Samstag, 31 Dezember 2022 17:50)

Hallo Alex;

Glückwunsch zu dieser großartigen Entwicklung!

Das mit dem GlobalX würde mich auch interessieren.

Warum denkst du wird sich der Dollar 2023 wieder in die andere Richtung entwickeln? Ich denke eher dass sich die US-Wirtschaft robuster zeigen wird und die europäischen Länder weiterhin mit dem Krieg in der Ukraine und nicht konkurrenzfähigen Energiekosten zu kämpfen haben. Und dann ist da noch das Dilemma der EZB, die die Inflation nicht bekämpfen kann um die Südländer am Tropf zu halten.

Ich denke, der Euro wird dauerhaft deutlich unter die Parität fallen.

Dividenden-Sheriff (Samstag, 31 Dezember 2022 19:23)

Hi Alexander,

im Dezember war doch auch der Payout von Crown Castle.

Die hast du nicht in deinen Zahlungen aufgeführt.

War das Absicht?

Chris1 (Samstag, 31 Dezember 2022 20:03)

Glückwunsch zu einem erfolgreichen Börsengang. Mit dem Kurs hast Du recht, der war aber für niemanden gesund.

Ich vermute er wird zwischen 1,05 und 1,1 in 2023 liegen ausser es ändert sich etwas fundamental wie Kriegsende etc.

Guter kauf mit General Dynamics. Mein Tipp wären noch Lockheed,Raytheon und Northrop Grumman.

Guten Rutsch und ein erfolgreiches 2023

Geldente (Sonntag, 01 Januar 2023 09:00)

Moin, das mit dem ETF würde ich auch interessieren. Wie kommt es das er so schlecht performt?

Alexander (Sonntag, 01 Januar 2023 12:41)

Moin,

gutes neues Jahr erstmal :)

Hallo Udo,

danke dir.

Hallo Gerry,

langfristig sehe ich den Euro auch eher pari zum Dollar. Ich denke einfach, dass dieses Jahr eine Erholung stattfindet. Ob wir die 1,40 nochmals sehen, glaube ich nicht, aber in Richtung 1,20 - 1,25 könnte ich mir durchaus vorstellen. Wäre unschön, ist aber so. Kann man dafür billiger einkaufen.

Hallo Dividenden-Sheriff,

ich habe bewusst Crown Castle nicht mit in dem Dezember genommen. Es kann mal vorkommen, das eine Dividendenzahlung um einen Monat "verrutscht", gerade wenn es den Monatswechsel betrifft. Im Fall von Crown Castle würde ich so 5 Dividendenzahlungen in 2022 verbuchen und 2023 vielleicht nur 3 Einnahmen. Das würde meine Vergleiche mit den Jahreseinnahmen von CCI verfälschen. Wobei die ganzen Zahlungen in 2022 bereits um einen Monat vorgewandert sind. Sollte das 2023 beibehalten werden, baue ich meine Tabelle um. Für meine Auswertungen bzw. Übersicht ist es "wichtig", dass ich 4 Zahlungen im Jahr erhalten habe, da nehme ich eine gewisse buchhalterische Ungenauigkeit in Kauf.

Hallo Sabine,

bei der Auswahl des ETF habe ich einfach ein glückliches Händchen bewiesen^^. Die Dividenden schwanken etwas, damit kann ich eigentlich leben. Hier ist die Übersicht:

https://www.nasdaq.com/market-activity/funds-and-etfs/sdiv/dividend-history

Schaut man sich den ETF, seine Länderallokation und die Branchen an, ergibt sich die Performance fast von alleine. Neben den USA ist China und Brasilien stark gewichtet und die Assets haben aktuell auch nicht große Marktzustimmung. Wer es genauer wissen möchte, findet hier die aktuellen Zahlen vom Anbieter.

https://www.globalxetfs.com/funds/sdiv/#overview

Als ich den im April 2019 gekauft habe, war die Entwicklung in dem Maße nicht abzusehen. Corona, Krieg, Zinserhöhungen haben den Unternehmen, die in dem ETF sind mehr zugesetzt als anderen Branchen.

Einfach Pech gehabt :(

Grüße Alexander

Vaido (Sonntag, 01 Januar 2023 15:53)

Beim Global X würde mich interessieren, ob der große Kurssturz tatsächlich nur auf die aktuelle Weltlage zurückzuführen ist, oder ob es mit den Hochdividenden-ETFs ein grundsätzliches Problem gibt. Ich habe z.B den iShares EM Dividend ETF; damals mit einer Dividendenrendite um die 9% erworben. Mittlerweile um 25% abgestützt, meine Dividendenredite liegt nur noch bei 7%.

Vermutung: es kann mit Hochdividenden-ETFs langfristig nur nach unten gehen, weil die (meisten) Papiere darin einfach zu viel Geld ausschütten. Der Markt erkennt das und straft die jeweiligen Papiere früher oder später ab (so wie es auch bei Einzelaktien meistens nicht gut geht, wenn sie zu viel ausschütten). Wird die Dividende dann irgendwann gekürzt, fliegt die Aktie aus dem ETF und der nächste High Yielder wird eingekauft. So erkläre ich mir das zumindest.

Tobias (Sonntag, 01 Januar 2023 17:54)

Frohes Neues!

Der ETF fällt ja seit ca. 1841 jedes Jahr. Daher gehe ich davon aus, dass es seine selbst aufgestellten Regeln sind, die ihn permanent ausschmieren lassen.

Wenn die Regel zur Aufnahme nur ist: Sortiere alle verfügbaren Aktien absteigend nach Dividendenrendite, dann nimmt er quasi jedes fallende Messer mit.

Es hat halt wie so oft im Leben jede Seite 2 Medaillen: Guter Kurs oder echt fette Dividende. Beides zusammen ist nicht dauerhaft zu haben.

Viele Grüße

Tobi

Christian (Montag, 02 Januar 2023 09:58)

Hallo Alexander,

ich habe eine Frage zu Deiner Motivation, General Mills zu kaufen. Ich habe vor einer Weile ebenfalls General Mills ins Depot genommen und vergleichbare Kursgewinne erzielt. Ich habe Deinen Ansatz übernommen, dass eine Anlage einen bestimmten monatlichen Ertrag erzielen soll. Demnach müsste ich bei General Mills ebenfalls nachkaufen.

Ich kann mir vorstellen, dass es bei einem so großen Depot wie Deinem eher um Diversifikation und die Anlage an sich geht. Aber mir fällt die Kaufentscheidung trotzdem irgendwie schwer, weil ich gefühlt erst einmal 10+ Jahre Dividenden der Nachkäufe erhalten muss, um die höheren Anschaffungskosten auszugleichen. Wahrscheinlich ist das aber "Anfängerdenken".

LG Christian

Chris (Montag, 02 Januar 2023 10:26)

Hallo Alexander,

ich wünsche dir noch ein gesundes neues Jahr 2023! Viel Gesundheit Abseits von den Börsen, ein entspanntes Jahr und natürlich auch bei der Geldanlage weiterhin viel Erfolg!

Dein Zahlen lesen sich immer wieder beeindrucken und schön konstant. Das ist das Wichtigste von Allem, dass die Dividenden nachhaltig sind.

Viele Grüße und immer wieder schön bei dir vorbei zu schauen

Chris

fen (Montag, 02 Januar 2023 13:19)

Hallo Alexander,

als stetiger Mitleser möchte ich dir auch ein frohes und gesundes neues Jahr 2023 wünschen!!! Danke für deinen Blog, die Plattform und das darüber "generierte" sehr nützliche Wissen - und das du uns die Möglichkeit bietest, daran teilzuhaben!

Für mich immer wieder interessant, hilfreich und ein mit Freude erwarteter Anlaufpunkt am Monatsende... ;-)

Alles Gute für dich!

fen

mrtott.blogspot.com (Montag, 02 Januar 2023 14:08)

Hallo Alex,

ein frohes neues Jahr mit Gesundheit und einem hohen Maß an Zielerreichung bei gleichzeitigem Spaß wünsche ich dir.

Glückwunsch zu deiner ziemlich starken Übererfüllung deiner Dividendenziele - vielleicht ist es an der Zeit, deine Ziele ein wenig nach oben anzupassen, um einen Anreiz für neue Herausforderungen zu setzen?

Mein Jahresziel wurde zum Glück auch erreicht, allerdings wird es ab jetzt jedes Jahr zunehmend sportlicher. Mal sehen, ob ich in den kommenden Jahren auf Kurs bleibe.

Viel Erfolg beim weiteren Investieren

&

Viele Grüße,

MrTott (Chris)

Alexander (Montag, 02 Januar 2023)

Hallo Vaido, hallo Tobias,

es gibt einige ETFs bzw. CEFs, die liefern seit Jahren konstant ihre 10% ohne im Kurs zu fallen. Da wird nicht nur mit der Dividende gespielt, sondern z. B. auch mit Optionen gearbeitet. Es geht also schon, nur muss man den richtigen finden. Der Global X lief die ersten Jahre auch ganz gut, bis ich ihn gekauft habe^^

Hallo Christian,

sicherlich spielt der Kapitalerhalt und die Diversifikation bei General Mills eine Rolle. Genauso wie eine gewisse Sicherheit. Das Unternehmen existiert seit Jahrzehnten (gegründet 1866), ist im Nahrungsmittelbereich tätig und zahlt seit 124 Jahren ohne Unterbrechung Dividenden. Die Ausschüttungsquote liegt bei moderaten 44% und die Dividende wächst kontinuierlich. Ich denke, ich kann die Aktie den Rest meines Lebens halten und muss mich nicht mehr darum kümmern. Der Ertrag ist nicht übermäßig hoch, aber meine Rendite bezogen auf den Kauf liegt inzwischen bei 4%. Sollte die Aktie die nächsten 10 Jahre die Dividende im Schnitt um 5% steigern, habe ich ein YOC von 6,5%. Deshalb halte ich General Mills weiterhin. Ist eben eine Langfristanlage.

Hallo Chris, hallo fen,

danke euch :)

Hallo Mr.Tott,

ich werde meine Ziele nicht mehr nach oben anpassen. Die Herausforderung wird ab 2024 sein, das Geld unter die Leute zu bringen^^. In einem Fernsehbericht, bei dem es ums Geld ging, sagte eine Dame, sie müsse nicht mehr sparen, da sie Rentnerin ist. Das hat bei mir Klick gemacht. Irgendwann muss man nicht noch mehr sparen. Solange meine monatlichen Fixkosten gedeckt sind, passt das und ich kann gut leben. Lieber 5 mal im Jahr in den Urlaub fahren ;)

Viele Grüße allen

Alexander

Stefan (Dienstag, 03 Januar 2023 08:22)

Hier wird immer wieder über die KV gesprochen, mal eine Frage an die die schon den Genuss der finanziellen Freiheit genießen. Was bezahlt ihr für die freiwillige Gesezliche Krankenversicherung, Kapitalerträge werden hier ja auch hinzugezogen zur Berechnung der Höhe des Beitrags. Viele Grüße Stefan

Tobias (Dienstag, 03 Januar 2023 08:26)

Hallo Alexander,

Glückwunsch zum erfolgreichen "Klick"!

Wenn man erst einmal die wirtschaftlichen Voraussetzungen geschaffen hat(so wie du zum Beispiel) ist das Erlangen dieses Klicks die wohl größte selbst zu meisternde Herausforderung. Das Verlassen der uns irgendwie beigebrachten "Mehr-Mehr-Mehr-Mühle" ist so schwer, dass da viele scheitern. Die meisten derer vermeiden das Scheitern, indem sie es gar nicht erst versuchen.

Neben deinen 5 Urlauben kannst ja noch sinnvollerweise:

- zusätzlich n Kurzurlaube einfügen

- Spenden

- dir Mani-, Pedi- und sonstige Küren gönnen.

Wenn der Klick gesessen hat, werden dir noch viele weitere Möglichkeiten einfallen!

Richtig schön, sinnvoll und entspannend wird es doch, wenn man beim Geldauslegen die Blickrichtung um 180° dreht.

Weg von: Muss das sein? Wo gibt es das billiger?

Hin zu: Warum soll ich mich damit abgeben? Gibt es das nicht in besser/schöner/gesünder? Wieso soll ich mir DAS nicht wert sein?

Viele Grüße

Tobi

Jonas (Dienstag, 03 Januar 2023 10:16)

Hallo Alexander,

hinsichtlich des von dir in Beitrag 14 geschilderten Umdenkens kann ich sagen, dass die Umsetzung desselben vermutlich zunächst so eine Art „Kultur-Schock“ auslösen könnte. Der Mensch ist halt ein Gewohnheitstier und jahrelang praktizierte Verhaltensweisen schleifen sich ein. Da heißt es dann, so konsequent wie möglich zu bleiben.

So hatte ich zunächst gar nicht auf dem Zettel, dass hier genau genommen zwei Ebenen angesprochen werden. Einerseits ist es nicht mehr nötig Teile monatlicher Einkünfte aus Arbeitseinkommen oder später Renteneinkommen reflexartig für Anlagen zurückhalten zu wollen. Andererseits stehen die bisher ebenfalls konsequent wieder angelegten Ertragszuflüsse der Kapitalanlagen nun auch für andere Zwecke zur Verfügung.

Nach jetzt ca. 3 Jahren des „Übens“ dieser veränderten Verhaltensweisen klappt das bei mir inzwischen überwiegend gut. Lediglich einen Teil der Erträge der Kapitalanlagen habe ich weiter angelegt. Vorübergehend hatte ich in 2022 diesen Anteil erhöht (offenbar ein Rückfall in alte Verhaltensmuster) ;-)

Ab 2023 bin ich wieder auf den „alten“ Anteil zurückgefallen. Der liegt nun wieder bei 20% und ich werde mir gegen Ende 2023 überlegen, ob ich ihn nicht schrittweise jährlich absenke. Mal schauen, ob ich das schaffe. Bis dahin will ich das Ganze einfach laufen lassen und werde die verbleibenden 80% der Erträge für Dinge die mir (uns) Freude bereiten verwenden.

Wenn ich zurückblicke auf 2020, als ich reichlich abrupt in die Verbrauchsphase umstieg, würde ich es heute wahrscheinlich eher „schleichend“ machen. Vielleicht die Neuinvestitionen zeitig eher schrittweise zurückfahren. Aber das empfindet bestimmt auch jeder anders.

Beste Grüße und ein gesundes neues Jahr 2023

Jonas

Udo (Dienstag, 03 Januar 2023 14:23)

Hallo,

@ Stefan

bei der freiwilligen gesetzlichen Krankenversicherung

wird ein fiktives monatliches Mindesteinkommen

(2023 = monatlich 1.131,67€) angenommen.

aber mit ein paar steuerlichen Tricks bezahlt man nur

den Mindestbeitrag! bei mir ca. 210 € im Monat

VG

Tobias (Dienstag, 03 Januar 2023 15:51)

Hallo Udo,

kenne mich mit den komplizierten Regeln der GKV noch nicht aus, verstehe aber noch nicht, wo dein Trick besteht, 210/1130= 18,5 % Beitrag zu zahlen.

Hast du da noch weitere Informationen zu?

Viele Grüße

Tobi

Stefan (Dienstag, 03 Januar 2023 16:54)

Hallo Udo , kannst du da etwas genauer werden, die Krankenkasse will doch bestimmt deine Einkommensteuererklarung sehen . Danke für weiter Infos. Gruß Stefan

Alexander (Dienstag, 03 Januar 2023 18:13)

Hallo Tobias,

statt irgendwelche ...küren, nehme ich lieber ein paar Massagen. Wenn die Knochen weh tun, ist das Aussehen nicht mehr so wichtig ;)

Hallo Jonas,

ich arbeite daran, dass der Kulturschock nicht zu groß ausfällt und gebe bereits jetzt bewusst "etwas mehr" aus. Besseres Zimmer im Hotel, 1. Klasse Bahnfahren, Frau hat sich erstmals teuere Schuhe gekauft (wenn auch mit Rabatt^^). Ich meisel mir momentan ins Hirn, dass ich nichts mehr anlege, wenn ich fertig bin. Wird spannend^^

@all

Wegen der KV, schaut mal in deren AG. Da sollte es drinnen stehen. Beitragssatz dürfte bei mindestens 180 - 210 € liegen, ansonsten Einkommensteuererklärung abgeben und dann wird eventuell nachgezahlt.

Chris (Dienstag, 03 Januar 2023 18:27)

Hallo an alle ,,die GlobalX Superdividend in Depot haben . Was ist passiert, seit 2 Tagen ist die Gesamtwert 0€.

Niklas (Dienstag, 03 Januar 2023 18:53)

Hi Alexander

Was hältst du von Folgendes Experiment:

Du gibst nach der Investitionsphase alle zur Verfügung stehenden Netto Einnahmen aus. Alle! Also gesetzlich zu erwartende Rente, irgendwelche Garagenvermietung, anteilige Erträge Familiendepot, dein US Depot, sonstige Renten und Zahlungen. Alle!

Für fiktive Rentenkürzungen, Mietausfälle, Dividendenkürzungen behältst du pauschal 20% zurück. Nicht inflationsausgleichende Beträge nur mit der Hälfte bewerten. Plus meinetwegen noch hälftiger KV.

Wenn du das nicht schaffst für dich sinnvoll und erfüllend auszugeben, ist ein weiterarbeiten von 4,x Jahren nach der Investitionsphase zumindest rational ökonomisch sinnlos. Zumindest für den Differenzbetrag Arbeitseinkommen/Rente bis zum Break Even. Also bis zu dem Zeitpunkt an dem das Delta Arbeitseinkommen/Rente erreicht ist. Wahrscheinlich < 2 Jahre.

Olaf (Dienstag, 03 Januar 2023 19:30)

Hallo Chris #22

Wechsel zur Börse Berlin/Bremen oder NYSE Arca

Dann wird der Kurs wieder angezeigt.

PS:

Handeln kann ich den SDIV allerdings nicht......

Gruß

Olaf

Thomas (Mittwoch, 04 Januar 2023 02:07)

Hallo,

@ Udo #18

ich habe durch Dividenden und Mieteinnahmen Erträge

von monatlich ca. 4400€ und zahle dafür 760€ GKV freiwillig,

und gebe diese Erträge auch ohne "steuerliche Tricks" korrekt an!!

Eichhörnchen (Mittwoch, 04 Januar 2023 06:28)

Hallo Vaido #8,

Wenn Dein ETF schlecht läuft liegt es am abgebildeten Index.

Der ETF wird nicht vom Markt abgestraft. Sein Wert entspricht den im Index enthaltenen Aktien, nur diese können abgestraft werden (ansonsten wäre ja eine in einem DAX-ETF enthaltene Mercedes-Aktie weniger wert als eine Mercedes-Aktie in einem beliebigen anderen Depot).

Infos zu Dividenden-ETF findest Du bei Echtgeld.TV. Das sind dann aber eher normale Dividenden ETF. Hochdividendendepot-Kram würde ich bei Louis Pazos oder Anton Gneupel suchen ( Podcast Einkommensinvestoren). Das Wort Kram bitte nicht abwertend verstehen, ich nenne das so weil dieses Thema für mich zu komplex ist. Da muss man zu viele dicke Bücher lesen bevor man aktiv werden kann.

Wenn Dein EM ETF in etwa die selbe Richtung einschlägt wie der normale Emerging Markets ETF wird er so schlecht vermutlich nicht sein.

VG

Eichhörnchen

Thomas (Mittwoch, 04 Januar 2023 10:49)

Zitat Alexander "Ich meisel mir momentan ins Hirn, dass ich nichts mehr anlege, wenn ich fertig bin. Wird spannend^^" Antwort : Der Mensch ist ein Gewohnheitstier. Ich hoffe, ich drücke mich nicht zu umständlich aus. Der Unterschied zwischen einer dynamisch steigenden Vermögensentwicklung und einer linearen Vermögensentwicklung ist allen klar. Wenn man aber über Jahre/Jahrzehnte durch sparsames erfolgreiches Verhalten ( so nenne ich es einfach mal) ein relativ regelmäßig dynamisch wachsendes Vermögen erreichen konnte, dann wird das verhaltenspsychologisch zur Gewohnheit vulgo man empfindet es als lineare Entwicklung. Man empfindet dann ein (nur) mathematisch linear wachsendes Vermögen bereits als degressiv btw bei einem stagnierenden Vermögen setzen dann bereits Verlustängste ein. Viele ordentlich bis gut situierte Bürger werden es bei 10% Inflation trotzdem mit der Angst zu tun bekommen haben, weil man es in Gedanken sofort auf mehrere Jahre hochrechnet. Gutbürgerliche Existenzen (nicht nur) in der Ukraine z.Bsp. wurden völlig aus der Bahn geworfen ( Gott bewahre ) aber es passieren immer schwarze Schwäne.

Für mich ist der Weg das Ziel. Ich werde auch im nicht mehr fernen ^^ Renteneintritt einfach so weitermachen wie vorher. Ich brauch nicht viel, um zufrieden zu sein. Ich werde weiter investieren wie bisher. weil ich annehme, das wenn man aufhört, gegen die Inflation zu wachsen, Verlustängste einsetzen. Hab von meinen Eltern null komma nix materielles gehabt, mußte sogar ein defizitäres Erbe ablehnen. Hab mir jeden Cent selber erarbeitet und vom Mund abgespart. Jetzt möchte ich das meinen Kindern und Enkeln, die gottlob selber fleißig und gutgeraten sind, hinterlassen.

Alle Gute allen Lesern hier noch zum neuen Jahr.

Claudio (Mittwoch, 04 Januar 2023 13:43)

@Thomas

Zählen in deinem Fall, Erträge aus Aktienverkäufen(Spekulationsgewinne) auch zu den Einkünften die man der Krankenkasse melden muss, oder nur Dividenden?

VG Claudio

Genisys (Mittwoch, 04 Januar 2023 14:10)

hat man einen fließenden Übergang vom Berufsleben in den Rentenbezug (auch Vorruhestand mit 63 oder 65) müssen die Dividendeneinnahmen bei der Krankenkasse nicht gemeldet werden und sind dann auch nicht Berechnungsgrundlage für den Beitrag. Steigt man früher aus dem Berufsleben aus werden Einkünfte aus Zinsen und Dividenden voll einbezogen und die Berechnung des Krankenkassenbeitrages bleibt dann auch ab dem Renteneintritt auf dieser Grundlage. Das sollte man auch mal bedenken. Ist vielleicht doch besser, die 63 oder 65 noch voll zu machen.

Eichhörnchen (Mittwoch, 04 Januar 2023 15:54)

Nach zwei Wochen Weihnachtsurlaub sage ich:

Der Herr schenke uns ein langes Arbeitsleben!

Vergiss 63 oder 65! 67 ist das Minimum!

Arbeiten ist gar nicht so übel.

VG

Eichhörnchen

Alexander (Mittwoch, 04 Januar 2023 17:42)

Hallo Niklas,

ich werde die ganzen Einnahmen vermutlich nicht ausgeben können. Logisch wäre, dass ich Reserven anlege und dann 12, 14 oder 18 Monate früher aufhöre, da ich diese Lücke dann vom Gesparten bis zur Rente überbrücken kann. ABER: Die Chefin speilt da nicht mit ;)

Hallo Thomas,

da haben wir einen Knackpunkt. Ich habe keine Kinder, daher wird vom Erbe schon mal 50% der Statt kassieren und das Überbleibsel darf sich Stand heute die Verwandtschaft teilen. Die psychologischen Komponenten, so wie du sie beschreibts, sind für mich voll und ganz nachvollziehbar. Da mir dieses bewusst ist, kann ich dagegen arbeiten. Natürlich werde ich immer etwas nachlegen müssen, wenn das US-Depot sie Fixkosten nicht mehr deckt. Solange das +/- Null auskommt, brauche ich keine Verlustängste haben. Wied spannend, wie es letztlich tatsächlich wird und ob die Kurve kriege.

Hallo Genisys,

interessant, wusste ich auch noch nicht. Bevor man so einen Schritt wagt, muss man alles genau prüfen und sich notfalls beraten lassen. Ich halte an meinem Ziel fest: Mit 61 arbeitslos und mit 63 Rente mit Abschläge. Sollte relativ sicher sein. Haben bereits einige Bekannte gemacht.

Grüße Alexander

Anton (Mittwoch, 04 Januar 2023)

@ Claudio #28

Ich habe mich letztes Jahr gerade zu diesem Thema bei der TK erkundigt. Spekulationsgewinne sind für die monatlichen regelmäßigen Einkünfte aus Dividenden, Mieten, etc. nicht relevant.

Hier kann ein Vorteil für Thesaurierer oder Aktien ohne Dividenden bzw. mit einer niedrigen Dividendenrendite in Bezug auf die Festlegung der Beitragshöhe für eine freiwillige GKV. Der Nachteil wären natürlich die aktiven Verkäufe.

Meine Frau ist in der Familienversicherung über mich und damit sie sich den Freibetrag, was Einkünfte angeht durch Dividenden nicht zusätzlich belastet, spart sie ausschließlich in Aktien ohne Dividenden.

Gruß,

Anton

Rene (Mittwoch, 04 Januar 2023 18:40)

Hallo,

ich hab auch den Global X Superdividend (im April 2019 gekauft).

Damals war eine der wenigen Möglichkeiten für den Kauf (bei einem deutschen Broker), ihn bei Onvista direkt in New York (NYSE) zu kaufen.

Frage 1:

Was macht man denn jetzt (nach dem Split) mit den Bruchstücken?

In der Onvista-FAQ steht, man kann sie wohl telefonisch kostenlos verkaufen, sofern die ganzen Stücke schon weg sind.

Allerdings kenne ich es von Spinoffs der jüngeren Vergangenheit so, dass da Bruchstücke zeitnah automatisch verkauft worden sind. Aber das waren auch normal handelbare Titel und keine solche Spezialität wie der Superdividend.

Denkt ihr die werden auch noch automatisch veräußert? Split war ja schon vor einem knappen Monat...

Frage 2:

Im Gegensatz zum Kaufzeitpunkt scheint man ihn aktuell bei Onvista auch über Tradegate handeln zu können. Ich kriege zumindest im Direkthandel einen Preis geboten. Hat das schon jemand probiert?

Frage 3: Weil ich bei Onvista kaum mehr was im Depot habe, und bei einem Verkauf nicht bis zum Jahresende für die Verlustverrechnung warten möchte, wäre für mich ein Übertrag zur ING und Verkauf dort via Tradegate eigentlich optimaler.

Hat zufällig jemand schon bei der ING den Superdividend via Tradegate veräußern können?

Gruß,

Rene

Chris (Mittwoch, 04 Januar 2023 18:45)

Hallo Olaf. #24

Danke für deine schnelle Antwort, anscheinend haben nur wir 2 die SDIV,wie geht's wieder?

Thomas (Mittwoch, 04 Januar 2023 19:13)

@Alexander@Eichhörnchen. Ich arbeite zum Beispiel nur noch Teilzeit. So habe ich meist Mittag schon Feierabend oder fange Mittags erst an. Es soll übrigens auch Menschen geben, denen arbeiten auch Spaß macht. Der soziale Aspekt quatschen mit Kollegen und Kunden ist nicht zu verachten. negativen Stress habe ich jedenfalls gar nicht mehr, da ich mein Heu reinhabe.

Müller (Mittwoch, 04 Januar 2023 22:53)

Hallo Thomas #36 hier geht um Aktien und Depots nicht um deine" Ich arbeite zum Beispiel nur noch Teilzeit"

Heinz Olaf (Donnerstag, 05 Januar 2023 00:16)

hast recht @Müller,

wenn "Thomas" # 35 zu viel Zeit hat?, kann er ja ein Buch schreiben

und noch mehr Heu machen:

Unruheständler (Donnerstag, 05 Januar 2023 07:15)

@ Genisys

Stand Dezember 2022 galt doch noch die Regelung, dass wenn man in der KVdR pflichtversichert ist, man keine Beiträge auf Zinsen und Dividenden zahlen muß.

Hat sich da kurzfristig etwas geändert?

Quelle: https://www.finanztip.de/gkv/krankenversicherung-der-rentner/

....

Unter bestimmten Voraussetzungen können auch Freiberufler und Selbstständige Mitglied in der Krankenversicherung der Rentner werden.

Dazu müssen sie einerseits – wie alle anderen auch – in der zweiten Hälfte ihres Erwerbslebens mindestens 90 Prozent der Zeit gesetzlich krankenversichert gewesen sein. Es gibt aber noch eine zweite Voraussetzung: Freiberufler oder Selbstständige können nur dann in die KVdR, wenn sie einen Anspruch auf gesetzliche Rente haben.

....

Eichhörnchen (Donnerstag, 05 Januar 2023 08:53)

Hallo Thomas #35,

so ist es bei mir:

Ich mache etwas, was ich gut kann und was mir Spaß macht.

Da habe ich Glück gehabt.

VG

Eichhörnchen

Udo H. (Donnerstag, 05 Januar 2023 20:12)

Hallo zusammen,

ich bin der Udo aus #1. Da wir noch einen Udo im Chat haben, schreibe ich nun

unter Udo H.

Zufälligerweise arbeite seit ca. 40 Jahren bei einer Krankenkasse. Wer möchte kann sich gerne mit mir auf LinkedIn vernetzen oder mir eine Mail unter [email protected] senden.

Das soll jetzt keine Werbung für unsere Krankenkasse sein. Es gibt viele Möglichkeiten der Beitragsgestaltung. Bsp. versicherungspflichtiger Nebenjob, KvdR, etc. Da berät einen die eigene Krankenkasse aber auch objektiv, wenn man an einen guten Kundenberater gelangt. Zudem gibt es eine für alle Krankenkassen verpflichtend anzuwendende Verordnung. Diese ist auch auf der Seite des GKV Spitzenverband abrufbar. Die kann ich auch gerne mal übersenden.

Ich persönlich investiere auch in viele Werte die eine „steuerfreie Dividende“ auszahlen, wie z.B Traton, Deutsche Telekom, Berentzen, Einbecker Brauhaus, Bastei Lübbe,etc. Diese Zahlungen reduzieren ja den Kaufpreis und tauchen nirgendwo als Einkünfte auf. Zumindest sehe ich diese nirgendwo. Und da ich die Aktien vererben werde, interessieren mich auch nicht die auflaufenden Kursgewinne, so sie denn da sind.

Sebastian (Donnerstag, 05 Januar 2023 21:10)

Hallo Alex,

ich habe nun auch meine Abrechnung von 2022 fertig gemacht. Ich komme mittlerweile im Schnitt auf EURO 633 monatlich. VIelen Dank nochmal für deine tolle Homepage und die regelmäßigen Beiträge. Dieses Jahr werden es dann hoffentlich Euro 700 pro Monat.

Gruß

Sebastian

Thomas (Freitag, 06 Januar 2023 01:00)

Hallo,

Udo #40, es tut mir sehr leid für Dein Berufsleben.

ein Albtraum! 40 Jahre bei einer Krankenkasse!

VG

Iceman (Freitag, 06 Januar 2023 08:52)

Hallo Alexander, auch von mir noch a gesundes Neus.

Wahnsinn wie sich dein Depot entwickelt hat.

60-80 Prozent arbeiten ist mein Ziel.

Ich denke, dass ich 2027 soweit bin.

Bis dorthin ist ein Darlehen abgezahlt und es fließt mehr in die Depots.

Viele Grüße

Alexander (Freitag, 06 Januar 2023 12:37)

Hallo Udo H.,

bei mir wird das mit der KV erst in 3 Jahren interessant, dann muss ich mich darum kümmern.

Ich habe auch steuerfreie Dividendenzahler. Meine Freenet sind z.B. schon 8 € im Minus^^. Die kann ich gar nicht mehr verkaufen, da lernt man, dass der Kurs vollkommen irrelevant ist.

Hallo Sebastian,

633 € im Monat ist schon ein ordentlicher Batzen. Damit könnte man im Notfall einiges an Fixkosten decken. Wenn man mal eine gewisse Schwelle überwunden hat, geht es immer schneller. Irgendwie wird man da ruhiger und gelassener.

Hallo Iceman,

ich habe schon die Stunden reduziert. Das schafft Freiraum und ich habe ein gutes Gefühl, wenn ich vor den Kollegen gehen kann^^

VG Alexander

Thomas W. (Samstag, 07 Januar 2023 17:43)

Hallo zusammen und ein frohes und vor allem gesundes neues Jahr zusammen.

Ich finde Deine Strategie super, Alex und verfolge eine ähnliche.

Ich mache mal ein neues Thema auf ;-).

Zum Ende des alten Jahres habe ich ein Schreiben der Postbank (gehört zur Deutschen Bank) erhalten in dessen Anlage ein Vordruck war, mit dem man unter anderem eine Vorabreduzierung der kanadischen Quellensteuer erreichen kann.

Ich habe es daraufhin ausgefüllt und zurückgesendet.

Bis dato habe ich nur einen Uraltbestand der kanadischen Bombardier-Aktie im Depot und mich wegen der Quellensteuer-Problematik nicht mehr um diesen Markt gekümmert.

Ich habe allerdings jetzt vor einige weitere kanadische Werte ins Depot zu nehmen und habe mir eine Liste mit 11 Werten erstellt die für mich interessant sind:

- Royal bank of canada

- Toronto dominion bank

- Bank of montreal

- Bank of Nova Scotia

- Canadian Inperial Bank of Commerce

- Telus

- Fortis

- Smartcentres Reit

- BCE Inc.

- Canadian Tire

- Restaurant Brands

Es sind 5 Banken dabei, aber viele erscheinen mir solide und haben zum Beispiel die Dividende in der Finanzkrise nicht gekürzt, steigern regelmäßig die Ausschüttungen und haben derzeit Dividendenrenditen von 4,1% bis 6,4%.

Hat jemand von Euch eventuell ebenfalls kanadische Werte die ich eventuell noch in meine Liste aufnehmen könnte?

Danke vorab und ein schönes Wochenende

Monaco (Samstag, 07 Januar 2023 18:57)

Hallo Thomas W.,

ich habe Canadian National Railway, Canadian Pacific Railway, Saputo und Transalta Renewables. Vielleicht ist ja eine passende Firma für dich dabei.

Thomas W. (Samstag, 07 Januar 2023 19:35)

Hallo Monaco,

klasse, vielen Dank für die Anregungen.

Die Werte schaue ich mir gerne mal näher an.

Tobias (Samstag, 07 Januar 2023 20:43)

Guten Abend,

innerhalb Kanadas würde ich mir sicherlich auch die Brookfield-Truppen anschauen.

Da ist vom Dividendenzahler BPY über die Dividenden/Wachstumswerte BEP und BIP bis zur wachsenden Mutter BAM alles dabei.

Bei BEP und BIP hats jeweils noch C -Tochtergesellschaften.

Viele Grüße

Tobi

KrissKross (Sonntag, 08 Januar 2023 12:59)

Hallo zusammen,

nachdem ich nun mittlerweile ein paar Jahre still hier mitlese, möchte ich auch einmal einen Betrag leisten. Eins vorweg: Ich verstehe den Blog von Alexander als Inspiration für die eigene Strategie und nicht als Blaupause, es genauso zu machen, da jeder individuell seine Anlagestrategie zur Lebenssituation und Bedürfnissen wählen sollte. Daher möchte ich mich meine Strategie kurz vorstellen, um ebenfalls Inspiration zu liefern ohne auf absolute Zahlen einzugehen, da diese je nach individuellen Rahmenbedingungen nicht aussagekräftig sind.

Kurz zum Hintergrund:

Ich bin 40 Jahre alt, verheiratet und habe Kinder. Wir wohnen in einer Eigentumswohnung und haben eine weitere Immobilie, deren (brutto) Mieteinnahmen mittlerweile die Fixkosten für unsere Wohnimmobilie abdecken. In den letzten 15 Jahren stand die Finanzierung dieser Immobilien im Vordergrund. Währenddessen habe ich mit Wertpapieren oder anderen Produkten viel gespielt (Aktienspekulationen, CFD oder auch Cryptos). Mein Fazit nach all den Jahren war: Entweder führt das zu nix oder wenn ja, muss man sehr viel Zeit und Nerven investieren (z.B. CDFs). Das passte nicht zu meinem Berufs- und Familienleben. Mein grundsätzliches Ziel ist es, in der Rente unseren Lebensstandard zu halten und unsere Kinder bestmöglich bei Bedarf zu unterstützen. Früher aus dem Berufsleben auszusteigen, wäre natürlich schön, damit rechne ich aber nicht - insbesondere vor dem Hintergrund, dass Kinder ein nicht zu unterschätzender Kostenfaktor sind.

Vor drei Jahren bin ich auf Alexanders Blog gestoßen und die Idee der monatlichen Dividendeneinnahmen hat mich sofort gepackt, da man dies m.E. im Vergleich zu vermieteten Immobilien mit weniger Aufwand auch in kleinen Schritten erreichen kann. Daher habe ich kurz vor der Coronapandemie angefangen, ein Portfolio aufzubauen, das aus ETFs und Einzelaktien besteht. Neben den allgemein bekannten objektiven Kriterien ging es darum, die Struktur so aufzubauen, monatliche Einnahmen zu genieren, da ich es für mich persönlich einfach motivierend finde, monatlich den "Erfolg" zu sehen. Meine Maßgabe ist es, dass Einzelaktien nicht mehr als 1% meines Portfolio Volumens einnehmen, sodass einzelne unerwartete Entwicklungen nicht so sehr ins Gewicht fallen. Die Pandemie und der Ukraine Krieg haben natürlich direkt die Erstinvestitionen enorm schlecht aussehen lassen, aber ich habe das eher als Chance verstanden, zuzuschlagen.

Mittlerweile ist das Portfolio wieder im Plus (trotz ein paar "Alt-Lasten") und ich habe eine Divi-Rendite (vor Steuern) von ca. 3,5% auf das eingesetzte Kapital. Mittlerweile mische ich ein paar Anleihen ETFs bei, um noch breiter zu streuen und die mtl. Ausschüttungen stabiler zu machen. Dabei ist mir klar, dass man hier keine großen Sprünge bei der Wertentwicklung erwarten darf. Das ganze Konstrukt lässt mich ruhig schlafen und ich freue mich über die Einkünfte, wobei meine 1% Regelungen ab und zu auch mal ein Paar Risikopositionen zulassen.

Da wir darüber nachdenken, uns in Bezug auf Wohnimmobilie noch einmal zu vergrößern (aufgrund der Kinder), halten wir derzeit noch recht viel Cash zurück, um dann bei passender Gelegenheit schnell reagieren zu können. Ohne Kinder (die ich nie missen möchten), würde die ganze Situation anders aussehen und wir würden noch mehr investieren.

Vielen Dank Alexander für Deine Arbeit und Anregungen, die Du hier lieferst (ebenso die anderen Kommentatoren). Meine Message aus dem ganzen soll sein (was auch Alexander schon oft geschrieben hat): Schaut Euch Eure individuelle Situation an, formuliert realistische Ziele und setzt nicht alles auf eine Karte. Dann macht das ganze sogar Spaß und macht einen auch ein wenig stolz.

Viele Grüße

Alexander (Sonntag, 08 Januar 2023 13:06)

Hallo KrissKross,

danke für deinen Bericht. Ich kann dir in allen Punkten zustimmen. Mein/unser Weg ist nicht der richtige, um schnell reich zu werden, aber man kann sich Schritt für Schritt ein schönes Zusatzeinkommen aufbauen und dabei ruhig schlafen. Jeder muss da seinen persönlichen Weg finden. Es freut mich immer, wenn ich jemanden eine Inspiration sein konnte.

Grüße Alexander

Thomas W. (Sonntag, 08 Januar 2023 15:12)

Hallo Tobias,

auch Dir vielen Dank.

Deine genannten Werte schaue ich mir gerne genauer an.

Christian (Montag, 09 Januar 2023 06:01)

Zu kanadischen Werten:

Pembina Pipeline (PBA - CA7063271034) am günstigsten an der NYSE kaufen. Achtung Seiten wie Seeking Alpha berechnen die Dividende falsch weil Kurs in USD und Dividende in CAD.

Monatszahler aus Kanada mit guter Dividende von 5,69%. 25% Steuer auf Dividende, 10% kann man sich zurückholen, 15% sind anrechenbar.

Bernd (Montag, 09 Januar 2023 14:20)

Hallo,

heute Sonderdivi von VW, mal eben 6470 € kassiert!

Karibikurlaub kann kommen:-)

Prost neues Jahr

Simo (Dienstag, 10 Januar 2023 17:21)

Hallo Alexander, hallo an alle anderen hier.

Seit diesem Jahr werden bei der Consorsbank trotz bestehenden Freistellungsauftrag Kapitalertragsteuern bei Dividenden abgezogen. Bis jetzt habe ich auf meine Anfrage von dort keine Antwort bekommen. Ich kann es nicht nachvollziehen. Es gibt da viele die betroffen sind und keine Erklärung dazu von der CB bekommen. Kann dazu eventuell hier jemand etwas beitragen bzw. wie rechnen eure/andere Broker das seit Jahresbeginn ab? Vielen Dank im Voraus und Grüße.

Alexander (Dienstag, 10 Januar 2023 18:18)

Hallo Simo,

bei onvista und ING wurde der Steuerfreibetrag automatisch nach oben angepasst und bei den Dividenden problemlos wie in den Vorjahren berücksichtigt.

Gruß Alexander

Phil (Dienstag, 10 Januar 2023 19:43)

Hallo Simo,

habe vorhin auf Instagram eine Antwort von der Consorsbank auf deine Frage gesehen: Laut deren Antwort liegt es an der Lagerstelle der Consorsbank (nicht an der Cb selbst), da diese Dividenden, die ihren Registertag im Vorjahr hatten.

Hoffe ich konnte dir (euch) damit weiterhelfen.

LG Phil

Phil (Dienstag, 10 Januar 2023 19:44)

Nachtrag:

... hatten, noch dem alten Jahr zuschreiben und man somit Steuern zahlen muss, falls der Freibetrag schon aufgebracht ist :)

Simo (Dienstag, 10 Januar 2023 20:00)

Danke schon mal für eure Antworten. Laut meinem Informationen ist die Abrechnung wie sie Alexander beschrieben hat die korrekte Vorgehensweise. Wenn man dies dort anbringt , herrscht Ratlosigkeit oder die Aussage wird ins lächerliche gezogen. Leider. Ich bin mittlerweile auf IG mit anderen in Kontakt. Bei Consors scheint mal wieder das Chaos ausgebrochen zu sein. 4 Leute geben quasi 5 verschiedene Antworten. Es könnte auch ein interner Fehler vorliegen. So genau weiß man es aber noch nicht und man will sich melden. Professionell sieht anders aus. Bleibt nur zu hoffen, dass das Problem bald gelöst wird. Nochmals danke und Grüße….

Thomas (Dienstag, 10 Januar 2023 20:52)

@ # 45

Enbridge ist eig. auch noch Standard bei Canada

Guenther (Dienstag, 10 Januar 2023 21:40)

@ Thomas W. (45)

also ich habe folgende Aktien aus Canada im Depot.

- Royal Bank of Canada

- Bank of Nova Scotia

- BCE

- TC Energy

- Enbridge

- Pembina Pipeline (Monatszahler)

- Transalta Renewables (Monatszahler)

@All

ist jemand von Euch auch in japanische Aktien investiert?

Ich halte momentan folgende Werte und mich würde Euere Meinung zu diesen bzw. Japan generell interessieren. Oder ev. könnt ihr ja mal Eure Japan-Aktien posten.

- KDDI (WKN 887603)

- Mitsui (WKN 853656)

- Itochu (WKN 855471)

- Marubeni (WKN 860414)

- Sumitomo (WKN 860364)

- Mitsubishi (WKN 857124)

- Toyota Motors (WKN 853510)

- Japan Tobacco (WKN 893151)

Grüße, Guenther

Pan (Dienstag, 10 Januar 2023 23:39)

meine japanischen Aktien:

KDDI, Tokyo Electron, Nippon Sanso und Nintendo

Die Heimatwährung schwächelt seit geraumer Zeit, so dass die stetigen Dividendenerhöhungen kaum spürbar sind.

Dennoch erachte ich alle 4 Werte langfristig als vielversprechende Investments.

Thomas W. (Dienstag, 10 Januar 2023 23:50)

Hallo zusammen,

vielen Dank für die zahlreichen Anregungen zu den kanadischen Aktien.

Echt klasse!

Ich schaue sie mir gerne an und erstelle mir eine Watchlist um nach und nach in einige zu investieren.

AlKi (Mittwoch, 11 Januar 2023 01:11)

Dividendenkkürzung bei GOOD: https://seekingalpha.com/news/3923470-realty-income-declares-02485-dividend#scroll_comments

Caddy (Mittwoch, 11 Januar 2023)

@SIMO : Ist nicht das Datum der Zuweisung der Dividende relevant ? Mein BritAktien wurden auch komplett besteuert da in 11/12 angefallen (aber erst im Januar ausgezahlt). Ich denke erst die Dividenden (nicht Eingansdatum) die in 2023 ausgeschüttet werden sind dann bis zum Freibetrag steuerfrei.

Julian (Mittwoch, 11 Januar 2023 11:52)

@ AlKi

Danke für die Info, leider führt mich dein Link zu einem Artikel über Realty Income.

Aber hier gibt's direkt was von Gladstone Commercial:

https://www.gladstonecommercial.com/newsroom/press-releases/detail/480/gladstone-commercial-corporation-announces-monthly-cash

Monaco (Mittwoch, 11 Januar 2023 12:32)

Hallo Günther,

habe als Einzelpositionen KDDI, Itochu und Nippon Sanso. Zusätzlich noch den Xtrackers Nikkei 225.

Alf (Mittwoch, 11 Januar 2023 13:59)

Hallo Günther,

habe als Einzelposition Daiichi Sankyo und zusätzlich auch noch den Xtrackers Nikkei 225.

Alexander (Mittwoch, 11 Januar 2023 17:44)

Die Dividendenkürzung bei Gladstone ist ärgerlich, andererseits ist das Management meist ziemlich umsichtig. Ich schau mir mal den Quartalsbericht an und warte ab, ans verkaufen denke ich deswegen noch nicht. Die Rendite ist ja trotzdem ganz gut, schade nur, dass ich schon genug Aktien habe. Wäre bestimmt ganz gut zum Nachkaufen.

Tobias (Mittwoch, 11 Januar 2023 18:49)

Hallo zusammen,

auch auf die Gefahr hin, mich nicht besonders beliebt zu machen: GOOD zahlt seit 2013 (ältere Daten finde ich nicht) eine quasi unveränderte Dividende und hat sich im Kurs auch nicht entwickelt.

In dieser Zeit hat sich der MSCI World verdreifacht. Und das bei deutlich weniger Risiko.

Da muss man GOOD schon ziemlich mögen, glaube ich.

Für meinen Geschmack gibt es da viele schöne andere Aktien.

Euch trotzdem viel Erfolg mit GOOD !

Viele Grüße

Tobi

Carsten (Mittwoch, 11 Januar 2023 19:01)

Tobi hat es gut formuliert. Die Dividenden sind nie gestiegen, der Kurs entwickelt sich nicht und nun wird gekürzt.

Ich bin ausgestiegen, denn auf dem Niveau ist mir das Risiko bei Gladstone zu hoch. Sollte der Kurs gen 14 gehen, würde ich wieder eine Position aufbauen.

Kojak (Mittwoch, 11 Januar 2023 19:19)

@Caddy

Ex - Dividendentag ist nicht relevant für die Steuer, nur der Auszahlungstermin.

So ist es bei mir, PMI Ex - Dividende war auch im Dezember, nur die 15% Quellensteuer wurden zum Abzug gebracht.

Ich denke die haben alle Probleme mit der Erhöhung des Freibetrages.

Simo (Mittwoch, 11 Januar 2023 19:34)

Hallo an alle. Das Thema ist zum Glück geklärt. Meine Vermutung hat sich bestätigt. Die Dividenden wurden falsch abgerechnet. Consors hat es nach einigen doch Abenteuerlichen falschen Erklärungen zugegeben. Wer Lust hat kann sich das im CB Chat mal antun. Die falschen Abrechnungen werden storniert und neu abgerechnet. Alles wird nun hoffentlich gut und die heutige Zahlung von Altria wurde bereits wieder korrekt eingebucht. Danke noch mal für eure Antworten/ Mithilfe.

Viele Grüße Simo

Caddy (Donnerstag, 12 Januar 2023 04:56)

@Kojak, @Simo:

Danke fürs Aufklären.

Markus (Donnerstag, 12 Januar 2023 14:29)

Gladstone ist ganz schön abgeschmiert. Die 14 ist in Sichtweite.

HighRoller (Donnerstag, 12 Januar 2023 16:56)

Da ich meinen Positionsaufbau immer durch automatisches gestaffeltes Nachkaufen bei sinkenden Kursen tätige, ist das "Drama" bei GOOD für mich (noch) eher als positiv zu werten. Ich bin erst bei 14K Invest, habe also noch 6 Nachkauf-Orders á 1K offen, bis ich mein Maximal-Invest von 20K in dieser Position erreicht habe. Bei 14,80€ wird die nächste 1K-Order ausgeführt. Mal sehen, ob bzw. wann es soweit ist :-D

Guenther (Sonntag, 15 Januar 2023 23:34)

@#61 Pan, @#66 Monaco, @#67 Alf.

Herzlichen Dank für die Rückmeldungen.

Ich hab mich entschieden ebenfalls den Xtrackers Nikkei 225 mit im Depot aufzunehmen. Zusätzlich noch das Pharma Unternehmen Daiichi Sankyo.

Da ich mit Linde bereits einen Gasproduzenten im Depot hab, lasse ich Nippon Sanso mal außen vor.

Tokyo Electron ist zwar ein ganzes Stück zurückgekommen da werde ich die weitere Entwicklung im Auge behalten.

Zur Gamerbranche hab ich wenig Bezug, daher bleib ich bei Nintendo auch mal außen vor.

Danke und Viele Grüße,

Guenther

Cap (Montag, 16 Januar 2023 16:24)

Da ich in diesen Jahr auch endlich in den Genuss des FSA in meinem Depot komme, war ich verwundert, warum Onvista bei des US Aktien die Quellensteuer einbehält bzw. abzieht. Frage an Alexander und die anderen: Bekomme ich die nochmal irgendwann wieder? Laut Onvista muss man bei US Aktien ja kein Formular ausfüllen. Bin irgendwie zu dusselig das zu verstehen:-)

Danke im Voraus!

Benny (Montag, 16 Januar 2023 17:01)

Hund,Katze,Maus

Wer oder Was ist ein FSA?

VG

HighRoller (Montag, 16 Januar 2023 17:04)

@#77 Cap: Die ausländische Quellensteuer (in diesem Fall für die USA: 15%) zahlt man leider IMMER. Nur die "deutsche Steuer" wird einem "geschenkt", so lange der FSA noch nicht voll ausgeschöpft ist.

Alexander (Montag, 16 Januar 2023 17:27)

Hallo Cap,

da werden Sie geholfen

https://www.rente-mit-dividende.de/wissen/#Steuer

oder von Hand im Bereich Wissen runter scrollen.

Grüße

Udo H. (Montag, 16 Januar 2023 20:35)

Hallo,

@#78 Benny

Abkürzung FSA steht für Freie syrische Armee.

aber das ist wohl hier nicht gemeint!

Gruß

Cap (Montag, 16 Januar 2023)

Danke an Highroller und Alexander. Das ja Mist, da ja die volle Bruttodividende beim Freistellungsauftrag abgezogen wird.

Cap (Montag, 16 Januar 2023 22:41)

Gerade die Erklärung von Alex zu Ende gelesen. Zum Glück werden bei Einnahmen über den Freibetrag die Erträge mit dem Quellensteuertopf verrechnet.

HighRoller (Dienstag, 17 Januar 2023 00:44)

#83 Cap: Das ist bei einigen der Hochdividenden-Investoren hier im Blog aber auch nur ein recht kurzes Glück. Am 06.01.23 waren mein FSA inkl. Quellensteuertopf jedenfalls schon komplett weggefressen. Ein FSA mit 10K für Ledige bzw. 20K für Verheiratete statt dieser jämmerlichen 1K bzw. 2K wäre mal ne Maßnahme. Aber da können wir wohl bis zum Sankt Nimmerleins-Tag drauf warten, bis sowas mal passieren wird. Sowas würde noch nicht mal die FDP beführworten. Höchstens, wenn wir eine Hyper-Inflation bekämen. Und dann hätten wir plötzlich ganz andere Probleme, auf die wir alle liebend gern verzichten können...

Cap (Dienstag, 17 Januar 2023 09:10)

Dieses Luxusproblem, dass mein FSA nach sechs Tagen bereits aufgebraucht ist, werde ich hoffentlich auch irgendwann haben�

Aber ja du hast Recht, die Freibeträge sind nur ein Tropfen von dem was man eigentlich haben sollte. Mir würde es ja schon reichen, wenn der FSA jährlich angepasst wird wie der Grundfreibetrag für EK.

HighRoller (Dienstag, 17 Januar 2023 12:50)

@85 Cap: Ja, das ist ein guter Vorschlag. Es wäre nicht schlecht, wenn der FSA an den Grundfreibetrag gekoppelt wäre und sich automatisch jährlich erhöhen würde.

Aber die derzeitige Regelung ist immer noch besser als die Regelung vor 2008. Da musste man alles in der Einkommensteuererklärung angeben und mit seinem persönlichen Steuersatz versteuern. Das machte noch weniger Spaß. Aber wenigstens waren die realisierten Kursgewinne bei Papieren mit Haltedauer größer 1 Jahr steuerfrei. Umgekehrt hat´s natürlich auch wieder genervt, wenn man eine gut gelaufene Aktie unterjährig nur wegen der Steuer nicht verkaufen wollte. Als dann endlich die minimale Haltedauer überschritten war, kam´s durchaus schon mal vor, dass die gut gelaufene Aktie mittlerweile wieder ins Minus gedreht hatte, was dann noch ärgerlicher war.

Ansonsten:

Ich wünsche Dir, dass Du möglichst bald dieses Luxusproblem haben wirst, im Januar bereits den kompletten FSA ausgereizt zu haben! Je schneller dies passiert, umso erfolgreicher ist Deine Strategie. :-)

Cap (Dienstag, 17 Januar 2023 16:47)

Zu der Zeit vor 2008 kann ich nichts sagen. Da waren Hobbys und Partys wichtiger. Aber interessant zu lesen wie es mal war und mit welchem Dilemma man sich u a. damals auseinandersetzen musste:-)

Vielen Dank Highroller. Ich arbeite fleißig dran. Nichts ist schöner als Unabhängigkeit. Dir auch weiterhin gutes Gelingen:-)

Alexander (Dienstag, 17 Januar 2023 17:19)

Au backe, mein Freistellungsauftrag war erst zum 15. Januar weg ;)

Naja, als Rentner kann man zumindest über die Günstigerprüfung versuchen ein paar Euro zurückzubekommen.

HighRoller (Mittwoch, 18 Januar 2023 00:40)

Keine Panik, Alexander... Sooo viel "besser" war ich dann doch auch wieder nicht, denn wenn ich nicht noch den einen Verkauf (Rio Tinto - nur 2mal Dividende p.a. nervte mich in letzter Zeit irgendwie) mit nettem kleinen Kursgewinn in der ersten KW gehabt hätte, hätte es bei mir nur mit den Dividenden-Einnahmen dann auch bis zum 10. Januar gedauert, bis der FSA von 1000€ weg war. ;-)

Niklas (Mittwoch, 18 Januar 2023 16:17)

Günstigerprüfung natürlich nur auf den deutschen Quellensteuer Teil.

Effekt ist dann bei deutschen Aktien oder auch Rio Tinto (GB hat keine QS) günstiger.

Wal (Mittwoch, 18 Januar 2023 20:57)

Hallo Alex,

ich lese schon länger dein Blog. Durch das Interview bei Daniel dem Finanz Rocker bin ich auf deine Seite gestossen. Vielen Dank vom Herzen durch deine Zeit gibt du den deutschsprachigen Investoren sehr viel Gelassenheit und ein Vorbild.

Ich bin zwar kein Dividenden Jäger trotzdem interessieren mich deine Beiträge und dein Durchhaltevermögen - vielen Dank dafür!

Wenn du Lust/ Zeit hast würde mich ein kleiner Beitrag von dir interessieren zum Thema Dividendenerhöhungen V.S. Inflation auch deiner Sicht/ deinem Portfolio seit 2015.

Viele Grüsse

Wal

Heinz (Mittwoch, 18 Januar 2023 21:29)

Tolle Seite und gute Motivation, gerade in diesen Zeiten. Ich lese hier schon seit ein paar Jahren mit. Bitte weiter so.

Weiß jemand wie die Dividende von Linde zukünftig besteuert werden soll ? Der formale Sitz von Linde ist derzeit in Dublin, der Steuersitz in London (deshalb also keine irische Quellensteuer!), die operative Führung zu großen Teilen in den USA. Gerade wegen den Abspaltungen und dem Quellensteuergedöns sind Einzelaktieninvestments manchmal nervig.

Alles Gute

Alexander (Donnerstag, 19 Januar 2023 17:24)

Hallo Wal,

Inflation und Dividenden, ein interessantes Thema. Da muss ich mal drüber nachdenken. Bis 2015 zurück dürfte kaum gehen, da ich hier nicht alle Daten habe und es müßig wäre, einige 100 Dividenden aus dem Netz zu holen und aufzubereiten, zumal die ständigen Käufe zu berücksichtigen wären.

Hallo Heinz,

gefährliches Halbwissen an: Wenn der Steuersitz in London ist, müssten die englischen Regeln gelten, also keine Quellensteuer.

Grüße Alexander

Kojak (Donnerstag, 19 Januar 2023 23:56)

Hallo Alexander,

das was du beschreibst ist der status quo bei Linde, die Frage von Heinz richtete sich m.E. nach der Besteuerung, die zukünftig nach dem Delisting in Frankfurt fällig wird.

Juán (Freitag, 20 Januar 2023 12:13)

Hallo Alexander,

erstmal herzlichen Glückwunsch zu der Entwicklung Ihres Depots. Vor ca. 1 Jahr habe ich mit der Dividendenstrategie angefangen und Ihr Blog ist eine große Inspiration.

Aufgrund von komplizierten und langwierigen Steuerverfahren in den USA im Erbfall, möchte ich meinen derzeitigen ausländischen Broker (Interactive Brokers Ltd) verlassen und durch einen deutschen Broker ersetzen. Wissen Sie aufgrund Ihrer Erfahrung, welche Broker in Deutschland sich für unsere Strategie gut eignet? Ich mache ca. 4 Käufe im Monat und mein Ziel ist ca. 30T Euro im Jahr zu investieren. Keine Optionen, keine Futures, etc, nur Dividendenaktien, hauptsächlich aus dem USA. Im Moment habe ich 2 Favoriten, Onvista und ING. Was ist Ihre Meinung?

Viele Grüße

Juán

Alexander (Freitag, 20 Januar 2023 16:16)

Hallo Kojak,

solange sich am steuerlichen Sitz nichts ändert, sollte ein Listing bzw. Delisting in Frankfurt überhaupt keine Rolle spielen. Ich habe mich mit Linde allerdings nie auseinander gesetzt.

Hallo Juán,

weniger Probleme hatte ich bisher mit ING. Die Bank ist auch internationaler aufgestellt. Günstiger ist Onvista. Als Tochter der Comdirect sehe ich hier langfristig eher mehr Probleme als weniger. Wenn ich mein Depot fertig habe, ziehe ich es zur ING um.

Grüße

Alexander

Heinz (Freitag, 20 Januar 2023 21:15)

Hallo Alexander,

Danke trotzdem fürs antworten. Wie gesagt, es geht um die zukünftige Besteuerung. Bei Linde bin ich durch die Dt. Schutzvereinigung für Wertpapierbesitz (DSW) etwas verwirrt :

Sie haben neben Union Investment und Ingo Speich gegen das Delisting gestimmt.

Nebenbei wird man als dt. Aktionär auch gar nicht mal gefragt. An mich kam keine Info über die außerordentliche HV noch war eine Abstimmung (online per Internet) möglich. Ein Unding ! Wieso klappt so etwas im Jahr 2023 nicht? Die Quellensteuer und die Steuer wird einbehalten, aber abstimmen darf man nicht ? Hieß es nicht mal "no taxation without representation" ?

Wegen der QST-Problematik habe ich leider Medtronic, Novo Nordisk, Roche und LVMH rausgeworfen. Im Nachinein ein Fehler...

Hier die veröffentlichte Info der DSW auf hauptversammlung.de

"Die vorgeschlagene Reorganisation dient der Durchführung des Delisting von Linde von der Frankfurter Börse, und damit folgend dem Verschwinden aus dem Dax und allen europäischen Indizes. Dies hatte Linde bei der seinerzeitigen Fusion mit Praxair ausgeschlossen. Das Delisting von Linde aus dem DAX stellt eine deutliche Schwächung des deutschen Finanzplatzes dar. Zudem können Aktionäre Linde-Aktien damit nicht mehr in Deutschland handeln und sehen sich zusätzlichen Problemen, wie der Erstattung irischer Quellensteuer auf die Linde-Dividende ausgesetzt."

Vielleicht weiß jemand ja was, dann bitte hier melden! Danke!

42sucht21 (Freitag, 20 Januar 2023 22:02)

@Linde

soweit ich es gelesen habe, ändert sich ab 1.3. nichts an der Dividendenbesteuerung.

Die genannten Hinweis oben der DSW zu Irland halte ich für inkorrekt.

Ich lese, die durch den domestic Irish merger, neu zu schaffende Holding Linde plc wird weiterhin in Irland domiziliert sein während die Zentrale weiterhin in UK sein wird.

https://www.linde.com/news-media/ad-hoc-announcements/2022/linde-plc-linde-proposes-delisting-from-the-frankfurt-stock-exchange

Ich erinnere mich, dass 2019 nach der Praxair-Fusion bei der ersten Dividende einige Depotbanken erstmal Irische QSt einbehielten (damals 20%, Heute 25%). Das wurde nach meiner Kenntnis aber bei allen korrigiert und 0% angesetzt - da hqs in UK = UK Dividende.

Mit Bestimmtheit sagen wird es hier im Forum niemand können. Ich empfehle direkt mit dem Unternehmen Kontakt aufzunehmen. Da werden zwar keine Steuerfragen beantwortet aber doch sicherlich ob (erstmal) geplant ist die Zetrale weiterhin in UK zu belassen. Kontakt = [email protected]

Ich persönlich finde LInde Aktien nicht vorwiegend wg. der Dividende haltenswert.

Viel Erfolg!

Sonny (Samstag, 21 Januar 2023 08:30)

@Jonas

falls du das liest: im #34 Kommentar im November Beitrag hattest du mir geraten „genau den von dir genannten ETF (FTSE All World weiter stoisch zu besparen“

Warum würdest du dich „an meiner Stelle“ mit 32 Jahren gegen den FTSE All World High Dividend entscheiden?

Gerd (Samstag, 21 Januar 2023 12:01)

Hallo, Mahlzeit,

laut Mitarbeiterinformation wird Linde seinen

steuerlichen Sitz nach dem Delisting in die USA

verlegen.

VG

Michael (Samstag, 21 Januar 2023 15:24)

Erstmalig Einhundert Kommentare! Oder? Und noch immer so viel Monat übrig...

p.s. Der Bärenmarkt schlaucht ganz schön.

Julian (Samstag, 21 Januar 2023 17:11)

@ Michael

Über 100 Kommentare waren zuletzt in der Monatsübersicht Dezember 2021.

Alexander (Samstag, 21 Januar 2023 17:59)

100+x Kommentare gab es schon öfters.

Bärenmarkt? Hm, noch gar nichts gemerkt.

Heinz (Samstag, 21 Januar 2023)

Super, danke für die Infos !

Jonas (Montag, 23 Januar 2023 09:02)

# 99

Hallo Sonny,

wenn ich heute 32 Jahre alt wäre, hätte die Gesamtwertentwicklung für mich noch eine höhere Bedeutung als ein Fokus auf die Ausschüttungshöhe, da ich die Ausschüttungen nicht zum unmittelbaren Verbrauch benötigte. Das gälte ganz individuell für mich, kann je nach Bedarfslage und Sichtweise aber auch anders gesehen werden.

Beste Grüße

Jonas

HighRoller (Montag, 23 Januar 2023 14:18)

@105 Jonas: Ja, es kommt immer auf die individuelle Sichtweise an, die jemanden zum Kursgewinn- oder Einkommens-Investor macht. Mit 32 Jahren war ich auch noch ganz klar als Kursgewinn-Investor unterwegs. Ich kannte es gar nicht anders. Die Dividenden-Strategie war mir zwar bekannt, aber ich hatte sie nie so richtig auf dem Schirm. Dividenden waren für mich damals allenfalls nur ein Goodie, das ich nebenbei mit meinen fast ausschließlich deutschen Aktien nur einmal im Jahr mitnahm. Und spätestens im Juli war die Dividenden-Saison dann vorüber und man musste wieder auf das kommende Jahr warten. Ziemlich öde…

Hätte ich mit 32 damals (vor 23 Jahren!) gewusst, was möglich ist und mit welchen Instrumenten man es am geschicktesten umsetzt, wäre ich mit Sicherheit sehr viel eher als erst vor 4 Jahren zum Einkommens-Investor geworden. Der stetige Geldstrom, den mir die Dividenden das ganze Jahr über erzeugen, ist für mich DAS unschlagbare Argument. Aktuell sind es bei mir monatlich ca. 3500€ brutto - mein Depot ist noch im Aufbau.

Erst durch die Finanzrocker-Interviews mit Alexander und auch Luis Pazos entdeckte ich die Dividenden-Strategie und deren spezielle Umsetzung für mich neu. Hierfür nochmals (auch wenn ich mich mit Sicherheit wiederhole): Meinen herzlichen Dank an Alexander!

Alexander (Montag, 23 Januar 2023 14:36)

Danke ;)

Micha (Montag, 23 Januar 2023 19:43)

@HighRoller: € 3.500,— Brutto Dividenden im Monat, absolut klasse!!!! Richtig stark.

Magst du ein bisschen viel n deinem Depot erzählen? Bestimmt ist da einiges an Inspiration für die Community zu finden.

Viele Grüße

Micha

Sonny (Montag, 23 Januar 2023 21:50)

@Highroller

3.500€ im Monat ist echt der Wahnsinn!!

Du würdest also an meiner Stelle von nun an alles in den FTSE High Dividend statt in den FTSE All Word investieren? Aktuell sind im all World 93K bei einer Divrendite von 1,9%. Der dividenden ETF hat 3,7%

Chris (Montag, 23 Januar 2023 22:02)

Hallo Juán

Sind Sie sehr jung? Dann gibt es ein super Angebot, also eigentlich zwei.

Sie sollten die 30 Jahre während der Angebotslaufzeit nicht erreichen und ein höheres Depot übertragen, dann ergibt es Sinn.

Grüße

HighRoller (Dienstag, 24 Januar 2023 00:55)

@#109: Sonny: Sorry, ETFs sind so gar nicht mein Ding, da mir einfach zu langweilig und zu niedrige DivR. Aber für Einsteiger sind ETFs ideal. Solange Du Dich damit gut fühlst und gut schlafen kannst, ist das völlig in Ordnung. Höhere DivR bedeutet nämlich immer höheres Risiko. Das wirst Du an meinen folgenden Ausführungen erkennen.

Hier wie gewünscht ein paar Rahmendaten zum Depot:

- Aktuell: 70 Positionen: 67 Aktien, 2 Preferred Shares und 1 CEF

- Aktueller Depotwert: ca. 667T€

- Aktueller Einstandswert: ca. 607T€

- Dividendenrendite auf Depotwert: ca. 6,6%

- Dividendenrendite auf Einstandswert: ca. 7,3%

- Anzahl Zahltage in 2022: 316

- Geplante Depot-Größe: > 1 Mio.

- Geplante Anzahl Positionen: 50-100

- Cash-Reserven: stets mind. 15-20% des Einstandswerts

Regeln:

- Der Positionsaufbau erfolgt nur mit Werten mit mind. 4-5% DivR. Die Mehrzahl der Positionen hat jedoch DivR > 5% und ist in einigen Fällen sogar über 10%. Dies ist auch der Grund, warum die durchschnittliche Dividende des Depots relativ hoch ist. Man sollte sich stets darüber im Klaren sein, dass dieses aggresive Vorgehen mit höheren Risiken verbunden ist. Permanente Depot-Beobachtung und im Extremfall auch das kompromisslose Ausstoppen einzelner Positionen ist deshalb empfehlenswert.

- Mindestens 4 Dividendenzahlungen p.a. (aktuell habe ich zudem 14 Monatszahler im Depot)

- Bevortzugte Länder: USA und UK

- Maximal investierter Betrag pro Position: 20T€

- Positionsaufbau in Stückgrößen von ca. 1T€ i.d.R. durch prozentual gestaffeltes Nachkaufen bei sinkenden Kursen. Pyramidisiert wird eher selten.

Länder:

USA: 77,5%

UK: 15,5%

DE: 7% (wird voraussichtlich in Q1 auf 0% abgebaut)

Sektoren:

- Immobilien (ausschließlich REITs): 29,08%

- Finanzdienstleistungen (davon 70% BDCs): 22,07%

- Energie (hauptsächlich Öl): 15,27%

- Defensive Konsumgüter (hauptsächlich Tabak): 15,05%

- Kommunikationsdienstleister: 6,11%

- Gesundheitswesen: 3,73%

- IT: 3,22%

- Zyklische Konsumgüter: 1,66%

- Versorger: 1,62%

- Rohstoffe: 1,33%

- Industriegüter: 0,85%

Das Depot ist derzeit zugegebenermaßen sehr REIT- und BDC-lastig, wird aber im Moment etwas "aufgefüllt" durch die noch etwas zu kurz gekommenen Sektoren. Bedingt durch den aggressiveren Ansatz ist etwas mehr Bewegung im Depot als bei Alexander. Deshalb variiert die Anzahl der Positionen auch etwas stärker. Ich bemühe mich aber, unter 100 zu bleiben. Die aktuelle Anzahl von 70 Positionen ist für mich gut händelbar.

Lars (Dienstag, 24 Januar 2023 11:58)

@HighRoller

Respekt für das Depot. So kann kann man das machen. Könntest Du Deine 14 Monatszahler hier posten? Also nicht wieviel Du davon hast sondern nur die Kürzel.

Ich suche immer wieder neue, bin aber erst bei 9 angekommen und versuche da zumindest bei jedem die 50 Euro mtl. zu schaffen. QT Zahler sind auch vorhanden sodass es langsam voran geht.

@alexander

Bitte mach noch lange weiter, damit man weiter recht still mitlesen und lernen kann.

Danke!

HighRoller (Dienstag, 24 Januar 2023 12:19)

@#112: Lars: Kein Problem, hier meine 14:

WKN - Kürzel - Name

797937 - GLAD - Gladstone Capital Corp.

260884 - GOOD - Gladstone Commercial

A3DH7U - GOODO - Gladstone Commercial PS G

A0KES9 - GAIN - Gladstone Investment Corp.

884625 - LTC - LTC Properties

A0X8Y3 - MAIN - Main Street Capital

A1JQAB - PFLT - PennantPark Floating Rate Cap.

A0B746 - PSEC - Prospect Capital

899744 - O - Realty Income

A0YCXM - UTG - Reaves Utility Income

A3DWA3 - SLG - SL Green Realty

A0RGYK - SLRC - SLR Investment Corp.

A1C8BH - STAG - STAG Industrial

HighRoller (Dienstag, 24 Januar 2023 12:22)

Sorry, der erste ist mir durch die Lappen gegangen beim Kopieren:

A2AR58 - AGNC - AGNC Investment

So, jetzt sind´s 14.

Und wie heißen Deine 9 ? Gibt´s Überschneidungen?

Lars (Dienstag, 24 Januar 2023 13:02)

Danke Highroller.

Ja da bin ich auf dem richtigen Weg. Da sind nur wenige die mir fehlen. O hatte ich mal vor 3 Jahren aber da habe ich mich getrennt weil zu viel Kapital drin war in einem Monatszahler. Nun bin ich da besser aufgeteilt.

SLR, SLG UTG, PFLT, GOODO fehlen mir noch hier LTC hab ich im anderen Depot.

Sehr interessant das schaue ich mir mal genauer an was da so rauskommen kann.

Habe noch DX - Dynex Capital aber nur sehr kleine Position.

Ziel sind jetzt durchschnittlich 650,00 pro Monat.

Johann (Dienstag, 24 Januar 2023 13:20)

Hallo Alexander,

wie schätzt du die Risiken im Zusammenhang mit den Schadensersatzklagen gegen 3m ein? Pleite-Gefahr oder Rieseneinstiegschance?

HighRoller (Dienstag, 24 Januar 2023 14:46)

@#115: Lars:

Wie gesagt, da sind bei mir ein paar Dinge dabei, die wirklich ein höheres Risiko haben. SLG hatte kürzlich eine Dividendenkürzung um 12,8%. GOOD wurde sogar um ca. 20% gekürzt. GOODO ist hingegen ein Preferred Share auf GOOD. Da gibt es normalerweise keine Dividendenkürzung.

DX habe ich zwar auch auf meiner "High-Dividend-Watchlist", aber irgendwie scheue ich mich dann doch davor, vor dem Hintergrund der aktuellen Zins-Kapriolen nach AGNC, Annaly und Starwood noch einen weiteren Mortgage REIT ins Depot aufzunehmen. Drei Mortgage REITs im Depot reichen mir im Moment völlig. Das ist Risiko genug. Zumal REITs ohnehin 29% meines Depots ausmachen. Diese 29% setzen sich derzeit zusammen aus 20 unterschiedlichen REITs bzw. Preferred Shares auf REITs. Und eben "nur" drei von diesen 20 Werten sind dann auch wirklich Mortgage REITs.

Lars (Dienstag, 24 Januar 2023 14:56)

@Highroller

da hast Du natürlich Recht mit dem Risiko. GOODO hab ich mir angeschaut und nicht auf meine Liste gesetzt, das war mir dann auch nichts. Dividendenkürzungen gehören auch dazu, entweder man gleicht es dann entsprechend aus (Nachkauf) oder findet eine Alternative. Man ärgert sich kurz aber am Ende muß es auch sein damit weitere Jahre sicher sind.

Bei Erhöhungen beschwert sich komischerweise keiner. :-)

HighRoller (Dienstag, 24 Januar 2023 15:26)

@Lars:

Ja, Preferred Shares wie GOODO sind nicht jedermanns Sache. Ich finde sie aber ganz gut, weil sie gegen Dividendenkürzungen quasi "immun" sind. Die nicht stattfindenden Dividenden-Erhöhungen bei Preferred Shares kann ich verschmerzen, in dem ich sie möglichst billig (weit?) unter 25$ kaufe und somit gleich zu Beginn der Haltedauer eine erhöhte DivR von mindestens 7-8% oder sogar noch höher generiere.

In der Regel nutze ich Dividendenkürzungen (insofern nicht zu brutal) auch zum Nachkaufen - insbesondere dann, wenn mein 20T€-Maximal-Invest in der Position noch nicht erreicht ist und der Wert auch sonst noch "gut aussieht". Bei zwei Werten habe ich im letzten Jahr dennoch "kurz und schmerzlos" die Reißleine gezogen, als die Dividende gekürzt wurde (ILPT und PPL). Bei ILPT war´s hochverdient aber bei PPL wäre es im Nachhinein nicht unbedingt nötig gewesen, aber man hat ja schließlich seine Regeln ;-)

Lars (Dienstag, 24 Januar 2023 15:45)

@Highroller

klingt nach Plan. Schmerzlos und nicht nachtrauern muß man hier auch können, wenn dann wieder vieles richtig läuft, dann ist doch gut.

Bin leider noch nicht so in der Position alles mal eben schnell nachzukaufen. Da dauert es etwas länger und in kleineren Tranchen. Je nachdem wann der Monat um ist und die kompletten Dividenden wieder versenkt werden können. So nun bin ich wieder still.

Danke Dir!

HighRoller (Dienstag, 24 Januar 2023 16:35)

@Lars:

Immer wieder gerne!

Klein anfangen mit niedrigen Beträgen, nicht zu vielen Positionen und immer genug Cash-Reserve für außergewöhnliche Kauf-Gelegenheiten vorhalten. Nie zu 100% voll-investiert sein!

Und dann bei Erfolg über die Jahre kann man nach und nach das Volumen steigern. Es geht in erster Linie zunächst ums Sammeln von Erfahrungen und stetiges Verbessern der persönlichen Strategie. Die Neo-Broker machen´s mit ihren attraktiven Preismodellen möglich, auch mit kleinen Tranchen zu arbeiten.

Und wie gesagt: Das regelmäßige Einstreichen der Dividenden (und deren Erfassung in Portfolio Performance oder sonstigen Tools) ist ein nicht zu unterschätzender Ansporn, weiterhin bei der Sache zu bleiben. Wenn man sieht, wie die Zahlen von Monat zu Monat und von Jahr zu Jahr steigen, dann kommt man sich vor wie auf DMAX wenn dort die Goldschürfer das Ergebnis des wöchentlichen Cleanouts auf die Goldwaage schütten und sich hinterher zur Feier des Tages ein amerikanisches Dosenbier genehmigen. :-D

Alexander (Dienstag, 24 Januar 2023 17:18)

Hallo Johann #116,

eine Pleite sehe ich bei 3M nicht. Das Unternehmen gibt es seit über 100 Jahren und sollte nicht wegen einer Klage vom Kurszettel verschwinden. In Amerika wird viel und gern geklagt. Ob das ein Riesenchance ist, werde ich dir in 5 Jahren sagen^^

Grüße

bessernicht (Mittwoch, 25 Januar 2023 12:26)

leute, ein depot mit einer bruttorendite von 6 oder 7 % div rendite ist doch kein problem. die frage ist doch, wie sicher und nachhaltig sind die dividenden, wieviel zeit will und kann man in research und überwachung stecken, usw.

ich steck mein geld lieber in ne JNJ und hab nur die hälfte an rendite aber muss mir vorerst keine sorgen machen wenn schon morgen der deutsche leo 2 durch osteuropa fährt

Jonas (Mittwoch, 25 Januar 2023 21:18)

@ bessernicht:

Wenn da jemand bei seiner Depotvorstellung als Kriterium auch die Anzahl der „Zahltage“ aufführt: Welche Fragen hast denn du dann noch ?

Das dies auch heißt : Gut 500 mal Steuern gezahlt wird dann eben nicht erwähnt und/oder bedacht.

Dies ist ja nicht schlimm - der Köder muss ja nicht dem Angler, sondern dem Fisch schmecken.

Jonas (Mittwoch, 25 Januar 2023 21:29)

Beitrag 124 ist nicht von mir. Es wird offenbar mal wieder von anderer Stelle mein Nickname genutzt.

Beste Grüße

Jonas

Niklas (Mittwoch, 25 Januar 2023 22:27)

@HighRoller

danke für das Zeigen deiner Strategie und den Depot Details. Das ist ein klassisches Income-Investing alla Pazos :-)

Welches Ziel verfolgst du mit dem Cashflow? Bei Depotwert Ziel 1 Mio. kannst du bei 6-7% Div. Rendite mit ca. 4.000 Nettodividende pro Monat rechnen.

Frage: Kannst du mit weiteren dauerhaften Zahlungen wie Renten oder Mieten rechnen? Wirst du die monatlichen Einkommensströme wirklich zum Leben verbrauchen?

Wenn nicht würde ich überlegen das Depot eher in Richtung Alexander`s zu verändern.

Das wäre nicht nur diversifizierter, sondern langfristig bzgl. Dividendenwachstum und Kurs-Performance wahrscheinlich besser. Was sich bei einem langen Leben auszahlt und in Punkto Dividendenhöhe deine anfängliche vielleicht sogar überholen könnte.

Es wäre auch stabiler und mit weniger Ausfällen betroffen. Falls du erben hast, haben die so wohl auch mehr Grund zum Strahlen.

Zur Beimischung und Diversifizierung habe ich selbst auch einen kleinen Anteil an REITs, BDCs und mREITs. Kaufe ich nur bei günstigen Price to Book Values, So zuletzt MPW und ANGC. Erstere in Etappen bei einem durchschnittlichen Kaufkurs von 11,90€, ANGC bei 8,02€. So kann ich auch den misserablen Langfrist Chart von ANGC und eventuelle Div. Kürzungen für mich verantworten.

Meine Div. Rendite auf den aktuellen Depotwert liegt bei 3.5%, also einen Schnapps weniger als Alexander. Allerdings fahre ich keine reine Dividendenstrategie. Mein Ziel zur Entnahmephase sind 4% Bruttodividende.

HighRoller (Freitag, 27 Januar 2023 00:35)

@#126: Niklas: Gute Fragen!

Frage: Welche Ziele verfolge ich mit dem Cashflow?

Zur Zeit werden die Dividenden und sonstige Mittelzuflüsse natürlich zur Investition in das weitere Depot-Wachstum gesteckt. Vorrangiges Ziel ist ein Volumen von mindestens 1 Mio. Je eher dieses Ziel erreicht ist, umso besser. In spätestens 12 Jahren (Rente mit 67?) bzw. 15 Jahren (Rente mit 70? - das kommt auf unsere Regierung an!) werde ich dann zumindest Teile der Dividenden zur Aufbesserung der Rente nutzen.

Frage: Kann ich mit weiteren dauerhaften Zahlungen rechnen?

Ja, das kann ich. Ich habe das klassische 3-Säulenmodell, bestehend aus gesetzlicher Rente, betrieblicher Altersvorsorge und privater Vorsorge (in meinem Fall sind dies eben Aktien und deren Dividenden).

Ich schätze, dass die Rente und betriebliche Altersvorsorge zusammen ca. 55-60% meiner benötigten monatlichen Altersbezüge von dann ca. 10T€ brutto ausmachen werden. Die Dividenden müssen mir die restlichen 40-45% liefern.

Frage: Werde ich diese Einkommensströme wirklich zum Leben verbrauchen?

Das weiß ich jetzt noch nicht. Schön wäre es, wenn ich nicht alles benötige, aber weißt Du denn, wieviel der Euro in 12-15 Jahren noch wert ist? Ich gehe deshalb sicherheitshalber mal ganz grob von 10T€ brutto aus, die ich in 12-15 Jahren monatlich benötigen werde. Das hört sich jetzt vielleicht viel an, aber ich weiß, welche Monatsgehälter ich vor 15 Jahren noch als enorm ansah, die ich aber heute eher für durchschnittlich halte. Das betrifft nicht nur Gehälter, sondern auch sonstige Dinge wie Häuser, Autos, Mieten, Energie, Maschinen, Reparaturen, Restaurantbesuche und jetzt nicht erschrecken: Krankheitskosten, Seniorenheime(!?!), usw.

Bzgl. Depot-Umschichtung „in Richtung Alexander“:

Ja, alles korrekt, was Du sagst. Je größer das Depot mal sein wird (größer 1 Mio.), umso mehr kann ich das Risiko herausnehmen, um meinen Einkommensstrom zwar etwas zu verringern, aber dafür auch zu stabilisieren. Obwohl dieser die letzten 4 Jahre seit Beginn meines Income-Investor-Daseins mehr als stabil bzw. sogar stetig steigend war. Im Gegensatz zu Alexander wird mein Depot aber nicht irgendwann mal "fertig" sein, wenn die Investitionssumme erreicht ist, sondern sich weiter verändern und hoffentlich auch weiter wachsen durch permanente Zukäufe und Kurssteigerungen so wie in den letzten 4 Jahren.

Bzgl. MPW und AGNC:

Sieht sehr gut aus bei Dir! Meine Mischkurse in diesen beiden Positionen sind etwas höher:

MPW: 12,75€

AGNC: 10,06€

Niklas (Freitag, 27 Januar 2023 08:46)

Hey HighRoller,

in den ersten 3 Absätzen geht es um die Ausgaben und deren Kaufkrafterhalt - sprich Inflation. Im letzten um die langfristige Depotstuktur /-Strategie.

Ich kann dir nur sagen wie ich das für mich plane.

Meine heutige Ausgaben kenne ich ziemlich exakt. Ich bin ein paar wenige Jährchen jünger als du. In der späteren Entnahmephase fallen die (recht hohe) Sparrate, sowie die Aufwendungen für die Kinder weg, dafür plane ich mehr für reisen und Freizeit. In Summe werden aber meine Ausgaben sinken!

Zu deinen 3 genannten Säulen hab ich noch physische Immobilien. Die Indexmiete, meine Dividenden und die GR betrachte ich als inflationsausgleichend. Die GR vielleicht in manchen Jahren wie jetzt etwas darunter, dafür die Dividenden darüber. Um die Inflation mache ich mir dann also keine weiteren Gedanken mehr. Die betriebliche AV und ein alter Riester laufen linear. Gleichen die Inflation nicht aus, weshalb ich die gar nicht betrachte und dass ist dann eben ein Puffer.

Bis zum gesetzlichen Rentenalter will ich allerdings auch nicht arbeiten.

Der Abschnitt 4 #127 ist dann eben eine Frage der langfristigen Depotentwicklung und des langfristigen Dividenden Wachstum, sowie der Nachlass dieses.

Neben dem AGNC Kauf im letzten Oktober hatte ich nach dem Reverse Split auf Annaly gekauft. Beide bringen zusammen knapp 190€ monatliche Ausschüttung. Das ist schon verrückt für recht wenig Investition. Aber man muss aufpassen, wann man kauft und dass man dem Dividendenrausch nicht verfällt.

Good luck!

Tobias (Freitag, 27 Januar 2023 11:07)

Ja Moin,

muss man, wenn man zu AGNC greift, nicht schon irgendeinem Rausch verfallen sein?

Ich meine... der Kurs hat sich in den letzten 10 Jahren gedrittelt und die Dividende halbiert.

Nun ja -es darf ja jeder kaufen, was er mag, aber es gibt doch ne Menge Firmen, die gezeigt haben, dass die ihr Geschäft verstehen?!

Warum kauft man AGNC?