Sparquote und Cash

Diesen Monat habe ich 4.000 € gespart, die Dividendeneinnahmen lagen bei 1.063 € netto.

Die Investitionen beliefen sich auf 6.495 €. Für weitere Käufe stehen mir 17.300 € zur Verfügung.

Dividenden

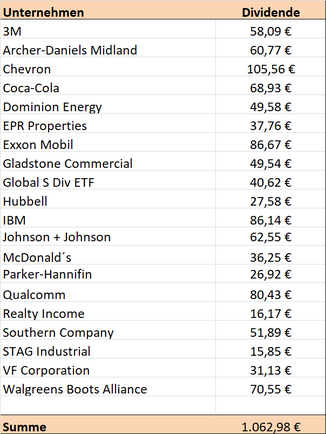

Ich erhielt Dividendenzahlungen mit einer Summe von 1.062,98 €.

Im Vergleich zum Dezember 2020 (884,68 €) ist das eine Steigerung um 178,30 € oder 20,15 %.

Die Dividendeneinnahmen 2021 liegen bei 11.557,50 €.

Die Zahlungen kamen von:

Aktienkäufe

Ich habe 5 Käufe durchgeführt und die Investitionssumme stieg auf 396.606,31 €.

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Im Vergleich zum Vormonat hat das Depot etwas gewonnen (fast 35.000 €!).

Insgesamt ist das Depot mit 38,23 % bzw. 151.000 € im Plus.

Planung nächstes Monat

Im Januar plane ich 4 Nachkäufe, die Dividendeneinnahmen sollten über 1.000 € liegen.

Einnahmen

Amazon hat 30,35 € überwiesen.

Was war sonst noch?

Podcast Nr. 6

Einige haben vielleicht den Podcast Nr. 6 von Daniel und mir angehört. Ich bin in der zweiten Hälfte nach Lars Wrobbel zu hören. Den Podcast findet ihr hier.

Verkauf Kyndril

Ich habe meine Kyndril-Aktien verkauft. Nach einer Steuergutschrift und dem Erlös, wurden mir rd. 600 € gutgeschrieben. Ich bin mir da nicht ganz sicher, ob das alles passt und nicht nächstes Jahr eine Korrekturabrechnung kommt. Ich habe bewusst diese Einnahmen nicht gesondert verbucht, da dies sonst meine Gesamtübersicht durcheinander bringt. Das erhaltene Geld ist lediglich bei meinen Barbeständen aufgeführt.

Jahresrückblick

Einen ausführlich Jahresrückblick erspare ich uns, da jeder seine eigenen Hochs und Tiefs hatte. Ein paar Highlights möchte ich dennoch erwähnen.

Nach dem Tief im letzten Frühjahr, wo mein Depot 20.000 € im Minus lag, ging es dieses Jahr fast nur nach oben. Mit 151.000 € hat mein Depot einen neuen Höchststand erreicht. Ich frage mich, ob das noch alles so gesund ist und irgendwann wird die Korrektur kommen. Zumindest habe ich dann ein gutes Polster aufgebaut.

Meine Sparrate war ungewöhnlich hoch, jeden Monat 4.000 € zu sparen hätte ich nie für möglich gehalten. Dank Corona gab ich fast kein Geld aus und lernte, wie wenig ich tatsächlich brauche. Aus der Sparrate resultiert meine Investitionstätigkeit. Ich konnte immerhin 63.000 € investieren. Ich habe nicht vor, dieses Tempo beizubehalten, plane aber in zwei Jahren mit dem Depot fertig zu sein und in die Verbrauchsphase zu starten.

Die Dividendeneinnahmen entwickelten sich ebenfalls prächtig, zumal hier der €/$ - Wechselkurs zugunsten der Dividenden lief. Meine Soll-Ist-Vergleich ist inzwischen eher etwas zum Schmunzeln. Ich habe mein Ziel von 1.000 € netto pro Monat fast erreicht und sollte nächstes Jahr abgehakt sein.

Vergleich Rente-mit-Dividende und einem Dividenden-ETF

Nachdem ich mein Depot mit einem MSCI-World ETF verglichen habe, wurde der Wunsch geäußert, einen Vergleich mit einem Dividenden ETF anzustellen. Zur Auswahl standen verschiedene ETFs und ich wählte auf Vorschlag einiger Leser den Vanguard FTSE All-World High Dividend Yield UCITS ETF USD Distributing (WKN: A1T8FV). Dieser ist relativ bekannt und er ist in einigen mir bekannten Depots vertreten. Würde ich rein auf einen ETF setzen hätte, ich vermutlich diesen gewählt. Ich hätte keinen US-Dividenden ETF genommen, da ich die ganze Welt abbilden und mich nicht auf einen Wirtschaftsraum festlegen wollen würde. Die TER ist mit 0,29 % vergleichsweise niedrig gehalten.

Bei der Berechnung habe ich den Monatsschlusskurs genommen und die Dividenden und meine Sparrate angelegt. Bei den Dividenden wurde der gleiche Steuerfreibetrag wie bei meinem Depot berücksichtigt. Details findet ihr in dem früheren Blogbeitrag.

Nicht berücksichtigt habe ich die TER, einfach weil ich nicht genau weiß, wie und wann dies Kosten berechnet werden. Das Ergebnis für den ETF würde in echt etwas niedriger ausfallen.

In der Grafik ist die Wertentwicklung der beiden Depots dargestellt:

Das Rente-mit-Dividende Depot weist im Gesamtwert bei einer Liquidation (nach Steuer) einen Wert von rd. 523.000 € auf, im Gegensatz hat das ETF Depot einen Wert von 463.000 €. Mein Depot hat rd. 60.000 € mehr eingebracht. Zieht man die Kosten beim ETF Depot ab, dürfte der Vorteil eher Richtung 65.000 € bis 70.000 € gehen.

In der nächsten Grafik vergleiche ich die Erträge der beiden Depots:

In den ersten Jahren lief der ETF sogar besser als mein Depot, was sich aber nach fünf Jahren änderte. Insgesamt erwirtschaftete mein Depot Nettodividenden von 42.700 € und der ETF 41.300 €. Der Unterschied beträgt gerade einmal 1.400 € netto (wieder ohne Gebühren).

Insgesamt liege ich etwas besser. Letztlich muss man aber sagen, dass jemand, der keine Lust hat, sich mit Einzelunternehmen zu beschäftigen, nicht schlecht gefahren wäre. Vielleicht hatte ich ein glückliches Händchen mit meiner Depotzusammenstellung und es hätte auch anders ausschauen können (wenn z. B. der amerikanische Markt nicht so gut gelaufen wäre).

Bleibt letztlich der Fun-Faktor und die monatlichen Erträge, die ich mit meinem Depot habe. Falls ich mal keine Lust auf Einzelaktien mehr habe, wäre ein ETF eine gute Alternative.

Ich wünsche allen Lesern einen guten "Rutsch" und bleibt gesund!

Ddorfer (Freitag, 31 Dezember 2021)

Mahlzeit Alex,

zunächst einmal n Fleißkärtchen für dich! :-)

Ansonsten: Bleib wie du bist und schau, dass g'sund bleibst.

Dir und deinen Liebsten nen schicken Übergang!

Beste Grüße

Ddorfer

Alf (Freitag, 31 Dezember 2021 16:23)

Hallo Alex,

toll, was Du dieses Jahr erreicht hast! Vielen Dank auch für den Dividenden-ETF-Vergleich, der auch für mich sehr interessant war. Hätte nicht gedacht, dass der ETF sich so gut gehalten hat.

Rutscht alle gut rein...

LG Alf

Eichhörnchen (Freitag, 31 Dezember 2021 16:56)

Hallo Alexander, schönen Dank für den sehr interessanten Vergleich! Die TER hast Du aus meiner Sicht mit „ignorieren“ richtig behandelt, sie ist für den Investor nicht spürbar. Die Kosten werden intern in Abzug gebracht ohne dass man es mitbekommt. Du wirst mit Deinen Ausschüttungen besser liegen als der ETF, da Du mit REITS einiges an Hochprozentigem in deinem Depot hast. Reits sind in dem ETF ausgeschlossen (vermutlich da er die Werte nach Dividendenrendite sortiert, er bestünde ansonsten vermutlich nur aus Reits).

Dann werde ich als ausgesprochen fauler Sack mal weiter schwerpunktmäßig ETF ansparen. Für die Aktienauswahl fehlt mir irgendwie das glückliche Händchen.

Ein paar klassische Dividendenwerte habe ich mir mit kleineren Positionen ins Depot gepackt. Viel Glück und Gesundheit für 2022!

LG Eichhörnchen

Jonas (Freitag, 31 Dezember 2021 17:11)

Hallo Alexander,

ja, das stimmt wohl. Für die "Verbrauchsphase", in der es gerne einmal etwas entspannter zugehen darf, ist für den Anleger dem die Dividendeneingänge besonders wichtig sind der gewählte ETF sicher nicht die schlechteste Alternative. Die fehlenden Reits, die Eichhörnchen anspricht, lassen sich relativ unkompliziert durch einen entsprechenden ETF hinzufügen.

Für den angesprochenen Fun-Faktor noch eine handvoll für aussichtsreich gehaltene Einzelwerte und die Angelegenheit läuft im Grunde auf Auto-Pilot.

Grüße und einen guten Rutsch nach 2022

Jonas

blindes Huhn (Freitag, 31 Dezember 2021 19:28)

Hallo Alex,

super vielen Dank für deine Infos! top was du dir hier erarbeitet hast. ich brauch noch paar Jahre(zehnte) auf die Rente ^^

Der Vergleich ist sehr interessant, aber könnte es sein, dass dir da etwas verrutscht ist? beim Vergleich MSCI World passt der Corona Dip von dir und Index zusammen. hier scheints mir verschoben zu sein. Schaut bei allen so aus. Ab ~Juni '16? Nur ne Vermutung.

Wie du beim World auch schon geschrieben hast mit der Index "Überperformance" von ~50k vs hier wo der Divi Index zurückliegt. in den Summen machts Kraut nicht fett und für die "gemütlichen" Investierer ist ein Index nix verkehrtes..

Vielen Dank für die Mühe!

Guten Rutsch und schönen Start ins neue Jahr!

Alexander (Samstag, 01 Januar 2022 15:00)

Danke allen für die Glückwünsche. Ich hoffe, ihr seid gut reingerutscht.

Hallo Eichhörnchen,

ab einer gewissen Summe merkt man schon die 0,29%, bei 500k sind das 1.450 € im Jahr. Das summiert sich mit der Zeit.

Hallo blindes Huhn,

ich habe mir die Daten von der Vanguard Homepage nochmals runtergeladen und ab 2019 nochmals abgeglichen. Das passt also, hier hat sich ein kleiner Versatz ergeben.

Viele Grüße

Alexander

Delura (Jürgen) (Samstag, 01 Januar 2022 15:16)

Hallo Alexander !

Frohes neues Jahr und alle Gute ! Selbstverständlich Glückwunsch zu Deinen Monatseinnahmen - super. Ich hatte 885€ netto im Dezember und bin auf dem Weg Richtung 1.000€ an Divis. (wird schon)

Auf das Jahr 2021 bezogen hattest Du 11.557€ an Divis und da hatte ich im Vergleich 11.658€ netto - Hurra ! Wo ich wirklich schmunzeln musste, war Deine Bemerkung das im Dezember ein Wertzuwachs von 35.000€ (!) in deiem Depot da war, war bei mir irgendwie ähnlich. Das ist so eine Bestätigung, wenn ich immer Börsensendungen sehe und die reden von Peloton, Square, Docusign, Pinterest oder Roblox - da denke ich immer so (ja schön aber wer hat sowas) - wir Divi-Investoren auf jeden Fall nicht - Punkt

Mach weiter so und bleib wie Du bist - Glück Auf an alle Hobbyaktionäre !

Chris (Samstag, 01 Januar 2022 17:45)

Hallo Alexander,

ich wünsche dir und deiner Familie ein erfolgreiches und vor allem gesundes neues Jahr 2022! Bleib dir einfach weiter treu und genieß vermutlich jetzt jeden Monat die 1.000 Euro Marke. Das ist schon eine beeindruckende Zahl und ist einmal die Lawine am Rollen gibt es kein Aufhalten mehr ;-)

Freue mich schon auf Artikel, wenn es dann tatsächlich in die Verbrauchsphase mit den Dividenden geht, denn danach streben wir alle und dann ist es schon, wenn jemand es auch erreicht hat.

Viele Grüße

Chris

Daniel aus Hessen (Samstag, 01 Januar 2022 18:28)

Lieber Alexander,

ich wünsche Dir alles Gute für 2022 und will an dieser Stelle DANKE sagen für Deinen Blog und Deine unaufgeregte Art.

Zum ETF Vergleich: ich kann die Grundmotivation für die Auswahl des Vanguard ETF grundsätzlich verstehen. Aber Du hast Dich ja aus bestimmten Gründen für ein US Dividenden Depot entschieden! Insofern wäre ein Vergleich von Deiner Dividendenstrategie mit dem SPDR US Dividend Aristocrats ehrlicher. Auch die absolute Höhe der Ausschüttungen werden in Deinem Vergleich ignoriert… wer auf steigende Dividenden setzt, wurde beim Vanguard enttäuscht- nicht aber beim SPDR …. :-)

Übrigens: ich habe Kyndryl Aktien bewusst gekauft (gibt sehr viele Gründe auch für das neue Unternehmen)… vielleicht waren es ja Deine Aktien :-)

Und das ist doch das Schöne an der Börse: es gibt nicht die eine richtige Strategie- außer die eigene Strategie mit der man sich wohlfühlt!

Allen ein glückliches 2022!

Sharehunter (Samstag, 01 Januar 2022 19:46)

Hallo Alexanders,

Ich wünsche Dir ein gutes neues Jahr.

Glückwunsch zu Deinem Ergebnis. Habe mich beim Aufbau meines Depots an deinem angelehnt. Mein Viehbestand wurde größer. Einen genauen Bestand werde ich erstellen, sobald ich aus dem Urlaub komme.

Gruß

Jürgen

blindes Huhn (Samstag, 01 Januar 2022 19:57)

Hallo zusammen, Hallo Daniel aus Hessen,

der Vergleich mit Vanguard impliziert einfach eine Wette auf die Welt. (breite Streuung, ähnliches Konzept wie MSCI World vs SP500)

Wenn du dir den Vanguard A1T8FV mit dem SPDR A1JKS0 über extraetf oder justetf vergleichst siehst du im Zeitraum 30.01.2015 bis heute, dass der SPDR 108% geliefert hat und der Vanguard 59%. (beides inkl. Dividende)

Was ich nicht verstehe ist, was du meinst mit "wer auf steigende Dividenden setzt, wurde beim Vanguard enttäuscht- nicht aber beim SPDR". soweit ich es in den Ausschüttungen und deren Steigerungen (extraetf.) überblicke wurde bei beiden laufend erhöht? 0,24% beim Vanguard, 7% beim SPDR.

https://de.extraetf.com/etf-comparison?etf=IE00B8GKDB10,IE00B6YX5D40

Ja ein Vergleich mit US Dividenden ETF wäre hier genauer gewesen, aber ich würde es auch so wie Alex halten, dass wenn ich schon auf ETF gehe, dann auch maximale Streuung möchte..

Grüße

Daniel aus Hessen (Samstag, 01 Januar 2022 21:27)

Hallo blindes Huhn,

Laut meiner Recherche hat der Vanguard 2020 (1,41€) weniger ausgeschüttet als 2019 (1,68€) (Quelle: just ETF) . Der SPDR US Dividend Aristocrats hat auch 2020 die Dividenden erhöht (2020: 1,19€ zu 1,07€ im Vorjahr 2019!!!). Liest man den Grund, warum Alex diesen Blog eröffnet hat, dann ist der SPDR dieser Strategie am nächsten.

Anders ausgedrückt: wenn jemand mit wenig Geld zum Start, die Strategie von Alex umsetzen will, wäre der SPDR US DIVIDEND ARISTOCRATS aus meiner Sicht (!!!) die bessere Wahl- auch im Hinblick auf das kontinuierliche Dividendenwachstum.

Wie ich schon geschrieben habe, es ist völlig in Ordnung den Vanguard als Vergleich zu nehmen. Mir ist nur aufgefallen, als ich vor Jahren nach einem Dividenden ETF gesucht habe, dass dieser SPDR ETF der Einzige war, der kontinuierlich die Dividenden von Jahr zu Jahr steigert… selbst die anderen SPDR Aristocrats ETF (z.B. Europa …) haben auch ab und zu Dividendenrückgänge zu verzeichnen.

Deshalb finde ich Alex‘s Strategie ja so super und habe mir ein ähnliches Depot aufgebaut. Alex ist eine echte Inspiration und mit einem ETF sowieso nicht zu vergleichen:-).

Alles Gute !!!

blindes Huhn (Samstag, 01 Januar 2022 22:58)

Servus Daniel

Aber das würde auch bedeuten dass wenn der spdr verwendet werden würde das aktive Portfolio von Alex schlechter abschneiden würde als ein langweiliger ETF oder?

Ist eigentlich schon wieder etwas traurig dass sich die Mühe und Arbeit eventuell nicht gelohnt hätte .....

Die TER ist übrigens wie oben beschrieben schon in der Jahres Rendite eingerechnet.......

Grüße

Eichhörnchen (Sonntag, 02 Januar 2022 09:31)

Hallo Alexander,

das stimmt natürlich, die TER reduziert schon Vermögen. Das habe ich schlecht formuliert. Aber man nimmt es nicht wahr, weil sich die Fondsgesellschaft direkt aus dem Fondsvermögen bedient. Die Ausschüttungen und der Kurserfolg verstehen sich also inklusive aller Kosten, es wird nichts mehr abgezogen (ausser der Steuern).

Die Frage, ob der vorgenommene Vergleich korrekterweise mit einem US-Aristrokraten ETF vorgenommen werden müsste sehe ich so:

Hundertprozentig passt so ein Vergleich sowieso nie. Den Vanguard finde ich gut als Basis, weil man diesen ja durchaus als alleiniges Investment stehen lassen könnte. Das würde man beim US Div Aristocrats vermutlich eher nicht so machen. Ich habe weder den Vanguard noch den US Div Aristrocats im Depot. Ich fand es einfach mal interessant zu sehen, wie der Vergleich zwischen einem Depot aus Einzelaktien und einem Dividenden-ETF bezüglich der Ausschüttungen ausgeht. Das war wirklich interessant. Dass das Ganze mit anderen ETF oder anderen Einzelaktien anders ausgehen würde leuchtet ein. Aber die Kernbotschaft war für mich, dass die Höhe der Ausschüttungen sich nicht gravierend unterscheidet.

LG Eichhörnchen

Dividende-um-Dividende (Sonntag, 02 Januar 2022 13:41)

Hallo Alexander,

ich wünsche Dir und Deiner Familie ein Frohes Neues Jahr, insbesondere Gesundheit und weiterhin Erfolg bei deinen (Investment)-Projekten...

Glückwunsch zu dem super Jahresergebnis in 2021 - 11.500€ netto an Dividenden ist ein Betrag, der schon einen wirklichen Unterschied macht. Respekt !! - Bin gespannt, wo du in zwei Jahren landest, wenn dein Portfolio fertig sein soll. Die Grafik mit dem Vergleich Ist-Stand und Soll-Stand der Dividenden zeigt die Macht des ZinsesZins Effektes und Stärke der Dividendenstrategie.

Meine Dividenden-Einnahmen in 2021 lagen bei 8.276 € netto und haben damit auch einen neuen Rekord erreicht. Das Zwischenziel von 1.000 € netto pro Monat ist jetzt in greifbarer Distanz. Für 2022 sind sogar die 10k an Erträgen in Reichweite, mal sehen was das Jahr an Dividendenerhöhungen so bringt.

Bei deinen Käufen finde ich AT&T und Digital Realty interessant. DLR ist ja eine Mischung aus Immobilien und Technologie Wert und ein verlässlicher Zahler mit regelmäßigen Erhöhungen. Bei AT&T stellt sich mir die Frage, ob der Boden aktuell erreicht ist und man bei den Kursen Value einkauft. Mit dem Management und dessen Entscheidungen kann ich mich nicht anfreunden und hatte deshalb meine Position auch von 740 auf 200 Anteile reduziert. Ich könnte mir da eher einen "Trade" vorstellen.

Ansonsten stehen bei mir im Moment u.a. folgende Werte auf der Kaufliste: Verizon, BASF, Philip Morris, Vici Properties, EPR Properties, Realty Income, Allianz und Deutsche Telekom...

Viele Grüße,

Susanne

42sucht21 (Montag, 03 Januar 2022 09:56)

Hallo Alexander,

vielen Dank für Ihren Blog und alles Gute für 2022!

@ETF-Vergleich

-Teilfreistellung: Müsste nicht noch die steuerliche Betrachtung der Teilfreistellung der ETF-Dividende eingerechnet werden?

-Umrechnungskurs: Evtl. macht bei EUR-ausschüttenden ETF noch der Wechselkurs zu reinen US Aktien ein Unterschied. Das ist natürlich schwer einzurechnen und schon gar nicht im voraus zu sagen. Ein Heimatwährung-hedge macht vermutlich keinen Sinn aufgrund der Kosten für die meisten hier. Aber wer ausschließlich auf Divis angewiesen ist, für den macht es evtl. Sinn. Ansonsten ist bei Verlust-Sprüngen wie zB bei CHF-Freigabe 2015 <Franken-Schock> innerhalb eines Tages plötzlich 20% des Einkommens weg.

Am wichtigsten ist natürlich die Motivation für die eigene Strategie. Da sind sich wohl alle einig.

Ich freu mich dann schon mal auf den Rocker-Podcast in 2 Jahren!

Alles Gute allen LeserInnen hier!

Esquilax (Montag, 03 Januar 2022 11:53)

Ein wirklich interessanter Vergleich, vielen Dank dafür.

Für normale und Kleinanleger sind Welt-ETFs (in fast welcher Form auch immer)nicht zu toppen. Für alle mit ein bisschen mehr Geld zum Investieren sind hier und da Einzelinvestments einfach zu verlockend...

fen (Montag, 03 Januar 2022 16:36)

Hallo Alex,

auch von mir ein frohes Neues Jahr 2022 für Dich! Vor allem mit Gesundheit, viel Freude, Glück und Zufriedenheit! - und auch mit ein paar weiteren guten Investmentideen bzw. mit einem glücklichen Händchen dafür! ;-)

Vielen Dank für deinen ETF Vergleich und auch nochmal für deinen Content / die Plattform insgesamt! Auch wenn ich es ggf. bereits erwähnt habe: Als längerer stiller Mitleser (meine sogar aufmerksam geworden über einen deiner ersten Podcasts beim Finanzrocker) hast du mich wesentlich dazu "inspiriert" mein Portfolio auch stärker "ausschüttungsorientiert" zu strukturieren.

Und damit - bin ich sehr zufrieden! Also danke dir für diesen Impuls!

Da ich in der Richtung aktuell einen Mix aus (ausschüttungsstarken) ETFs mit dividendenstarken Einzelaktien fahre, ist der Vergleich mit dem Vanguard für mich sehr interessant und durchaus auch etwas überraschend im Ergebnis (habe sowohl den Vanguard High Dividend als auch SPDR US Aricstocrats mit bisher je ca. 10-15% Anteil)

Ich hätte dein Portfolio gefühlt bei der Ausschüttungen stärker vorne erwartet. Einfach von deinen aufgeführten Dividenden-Renditen (hatte ~3,9% im Kopf?!) und weil der Vanguard zuletzt bei den Ausschüttungen etwas geschwächelt hat (grob... und nach justETF / extraETF).

Daher: Erkenntnisreich für mich hinsichtlich meiner eigenen Abwägung, wieviel Zeit ich zukünftig investieren möchte (Analyse/Selektion Einzelaktien vs. ETF), zumal ich da nicht eine Erfüllung drin finde und auch nicht bis ins Detail sattelfest bin.

Und grundsätzlich bin ich da eher ein Freund von einfachen Prinzipien im Portfolio-Aufbau und in der Steuerung bin.

Auch aus dem Grund und wiederum deiner klaren, unaufgeregten Linie finde ich deine Beiträge und deinen Austausch beim Finanzrocker immer wieder klasse!!

Danke und bitte gerne weiter sol! :)

fen

Alexander (Montag, 03 Januar 2022 17:53)

Hallo Jürgen,

da lieferten wir uns ja ein Kopf-an-Kopf-Rennen. Glückwunsch :)

Hallo Chris,

da bin ich auch gespannt, ob und wie ich die Verbrauchsphase hinkriege.

Hallo sharehunter (Jürgen),

na hoffentlich liegen wir dann mit unserem Depot richtig ;)

#9 - #14

Mit einem ETF wie den SPDR vergleiche ich mein Depot lieber nicht, das könnte mich nur frustrieren ;)

Ich habe bewusst einen World ETF genommen. Hätte ich keine Ahnung von Aktien und keine Lust mich in irgendeiner Form damit auseinander zu setzen, käme nur ein World ETF in Frage. Hat jemand 20k oder 30k, würde ich ihm nie zu einem regionalen ETF raten. Da ist er/sie mit dem Vanguard oder einem ähnlichen besser aufgehoben.

Hallo Susanne,

gratuliere zu deinem Ergebnis.

Bei AT&T erhoffe ich mir, dass diese zu ihren Wurzel zurückkehren und sich um ihr Kerngeschäft kümmern. Das Unternehmen generiert durchaus ordentliche Gewinne. Sollte die Dividende gekürzt werden und der Erlös vom Verkauf der Mediensparte für den Schuldenabbau genutzt werden, sehe ich durchaus positiv in die Zukunft.

Hallo 42sucht21,

vor Währungsshocks ist man nie sicher, aber ob das beim US-Dollar zum Euro passieren kann? Das mit der Teilfreistellung ist interessant. Gute Frage. Evtl. würde das bedeuten, dass der Vanguard mehr Ertrag brachte? Ohje, ich kauf mir 3 ETFs und les keine Unternehmensmeldungen mehr.....

Hallo Esquilax,

dem ist nichts hinzuzufügen.

Hallo fen,

danke dir.

Viele Grüße

Alexander

AlKi (Montag, 03 Januar 2022 20:31)

Ein gutes neues Jahr allen hier im Blog.

1062 Euro entspricht 31 Rentenpunkten. Dafür muss man 45 Jahre an circa 220 Tagen 8 Stunden arbeiten und etwa 16,20 Euro verdienen. So grob nach heutigem Stand gerechnet. (Ein Rentenpunkt 34,19 Euro und 41541 Euro Durchschnittsgehalt) Mit Aktien ist das wesentlich einfacher zu erreichen. Gruß AlKi

Ddorfer (Montag, 03 Januar 2022 20:53)

Nabend AlKi,

irgendwie klemmt es bei mir mit deiner Herleitung des Verdienstes von 16,2 Euro die Stunde und den 41K p.a..

Magst da wohl nem alten Mann aufs Fahrrad helfen?

Beste Grüße

42sucht21 (Montag, 03 Januar 2022 23:11)

@Alexander - ETF-Vergleich mit 30% Teilfreistellung

Ich habe jetzt doch auch mal Excel angeworfen weil mich die Frage weiter beschäftigt hat. Wenn ich richtig gerechnet habe (ohne Kirchensteuer / ohne SparerPauschbetrag) , dann hätte der obige ETF in Summe an Nettodividende ca. 2.800€ mehr (!) ausgeschüttet als die Einzeltitel trotz erwähnter geringerer brutto-Ausschüttung und anrechenbarer Quellensteuer bei den Einzeltiteln.

ETF: 45.500€ netto (brutto 55.700€)

Einzeltitel: 42.700€ netto (brutto 58.000€).

Wenn es also wie oft erwähnt um die Höhe der netto-Ausschüttungen geht, dann ist dieser 2018 zuletzt geänderte steuerliche Aspekt, solange es so bleibt, anscheinend doch ein recht gewichtiges Argument pro ETF für Dividenden orientierte AnlegerInnen. Ist halt deutlich weniger emotional so eine einzel-ETF-Anlage.

AlKi (Dienstag, 04 Januar 2022 00:13)

https://www.handelsblatt.com/politik/deutschland/rentenpunkte-erklaert-so-errechnen-sie-2021-mit-rentenpunkten-die-hoehe-ihrer-gesetzlichen-rente/26969926.html

Zur Erklärung: Ein Rentenpunkt ergibt im Jahr 2021 34,19 Euro (Rentenwert).

1062 : 34,19(Rentenwert) entspricht etwa 31 Rentenpunkte. Um in 45 Jahren auf 31 Rentenpunkte zu kommen muss man pro Jahr verdienen (31:45)×41541(Bruttoentgeld im Jahr 2021 um 1 Rentenpunkt zu erhalten) = 28617 Euro. 28617÷220 Arbeitstage=130,07 Euro pro Tag. Geteilt durch 8 Arbeitsstunden ergibt einen Stundenlohn 16, 25 Euro. Um heute eine Rente von 1062 Euro zu bekommen muss man im Jahr circa 28617 Euro verdienen.

Ddorfer (Dienstag, 04 Januar 2022 05:03)

Moin Alki,

besten Dank!

Hab mir den Artikel nicht durchgelesen (Bin eher nicht so der Zeitungsleser), würd aber anmerken, dass deren Herleitung des Stundenlohns nur für illegal Beschäftigte Stundenlöhner gilt. Wer weiß, wo die das abgeschrieben haben?! Nun ja - soll keine Kritik sein - "wir" alle konsumieren im Netz für Nüsse und dürfen uns dann nicht wundern, wenn die paar noch bezahlten Schreiberlinge unter Druck/Stress Fehler machen.

Schöneres Thema: Es gab Sonderdividenden von MAIN (knapp he halbe Monatsdividende extra) und CSWC (fast eine Quartalsdividende extra). Da macht der Kontencheck am Morgen Spaß :-)

Beste Grüße

Chistian (Dienstag, 04 Januar 2022)

Dear all,

wenn wir schon beim Thema Dividenden-ETF sind: Ich war diesbezüglich bisher auch recht zurückhaltend, insbesondere mit Blick auf die teils schwankenden Ausschüttungen. Ich habe allerdings nun 1,5 Jahre als Testballon und zu Diversifizierungszwecken einen Asien-Dividenden-ETF steigen lassen, der mit 5,73 % YOC gut daherkommt. Die erste Ausschüttung des ETFs (WKN A0H074) im Jahr 2020 war allerdings schonmal Katastrophe, da die Ausschüttung zunächst 60% geringer war als die vormalige Ausschüttung. Über die weiteren drei Quartale hat er sich allerdings wieder gefangen. Ich mache unter anderem die bereits angesprochene steuerliche Besserstellung für die im Ergebnis gute Performance verantwortlich. Vor diesem Hintergrund suche ich aktuell noch einen Europa-Dividenden-ETF, da mein Depot absolut US-lastig ist. Kann mir jemand einen entsprechenden ETF empfehlen?

Besten Dank und viele Grüße

Christian

Ddorfer (Dienstag, 04 Januar 2022 09:20)

Moin Christian,

für deine Zwecke scheint mir der Franklin LibertyQ European Dividend UCITS ETF

ISIN IE00BF2B0L69, WKN A2DTF2 geeignet.

Größtes Manko: Er ist noch relativ neu und daher klein.

Beste Grüße

Oliver (Dienstag, 04 Januar 2022 11:56)

Hallo Alexander,

gutes neues Jahr und herzlichen Glückwunsch zu dem super Ergebnis. Kann sich mehr als sehen lassen. Die vierstelligen Monatsausschüttungen werden ab jetzt Routine. Wenn das mal nicht gut ist.

Ich habe in meinem Depot auch ein paar World-ETF-Anteile von Blackrock, deren Aktien ich natürlich auch besitze. Hatte ich mir damals als Vergleich zugelegt. Geschlagen habe ich den bisher immer, aber ähnlich wie bei deinem Vergleich sieht man, dass so ein ETF für Leute mit keiner Affinität zu den Finanzmärkten wunderbar klappt. Einfach nur anlegen und nichts tun.

Würde ich das machen, hätte ich genau einen Welt-ETF eines der großen Anbieter im Depot. Ich bin aber mit Aktien aufgewachsen und zum Glück interessiert mich das. Wobei nach den ganzen Jahren die Arbeit sich sehr in Grenzen hält. Zumeist investiere ich noch, falls ich es überhaupt in einem Monat tue, in bestehenden Werten. Seit dem Corona-Kram mehr. als ich plante, weil es mir wie dir ging. Einfach zu wenig Ausgaben.

Wenn Du noch zwei Jahre weiter machst, könntest Du mit Glück an den 700.000 kratzen. Also noch einmal wesentlich höher, als bei deiner zweiten Zielsetzung. Deine Grafik bzgl. der Plandividenden zu den realen Dividenden ist niedlich. Waren wir ein bisschen zu pessimistisch :)

Grüße Oliver

Christian (Dienstag, 04 Januar 2022 12:43)

Sieht auf den ersten Blick sehr spannend aus, danke @Ddorfer!

swen (Dienstag, 04 Januar 2022 13:39)

wieso verkaufst du nicht mal ein wenig aus williams-sonoma/parker-Hannifin und fastenal und stockst andere positionen auf wie realty income auf ? hast du ja bei microsoft auch gemacht? oder du kaufst neue gute dividenden Positionen wie Lowe`s, Home Depot, Duke oder Broadcom? dann hast du noch mehr streuung! sonst sieht das alles aber sehr gut aus..oder nach der Dividende von AT &T dann Verluste mitnehmen und Gewinne gegenrechnen.. beste Grüße Swen

fen (Dienstag, 04 Januar 2022 13:48)

Als Europa Dividenden ETF habe ich mir zuletzt folgenden rausgesucht. Vielleicht alternativ, gibt ja genug Filter-/Vergleichsmöglichkeiten bei u.a. extraETF, justETF:

A2DRG4 iShares MSCI Europe Quality Dividend UCITS ETF

(Vergleich gegen Franklin, sofern der Link funktioniert: https://de.extraetf.com/etf-comparison?etf=IE00BYYHSM20,IE00BF2B0L69)

Volumen zumindest schon ~100 Mio., Rest relativ ähnlich - bei etwas anderer Sektor-/ Ländergewichtung

fen

hessihecko (Dienstag, 04 Januar 2022 18:09)

moin moin,

gratulation zu deinen leistungen. 2022 wird dich stabil über die 1000 € monatl. bringen.

weiter so ist eine super motivation.

für mich hoffe ich in 2022 stabil über die 200 € monatl. divi zu kommen. auch mega. die sehr ordentliche dividendenerhöhung des sdiv etf hilft da natürlich. 0,132 usd wow was geht denn da ab. mal sehn ob es so bleibt oder ob das nur ein jahresendgeschenk war. was denkst du?

hab dir immer gesagt; geduld bei diesem etf.

was hält der blog von dem fond BlackRock Science and Technology Trust II (BSTZ)?

grüße an alle vor allen gesundheit.

Alexander (Dienstag, 04 Januar 2022 18:28)

Hallo Oliver,

danke dir :) Die 700k Depotwert werden kommen, alles nur eine Frage der Zeit.

Hallo swen,

zu viel "optimieren" will ich gar nicht, da es nicht wirklich viel (für mich) bringt. Eine Aktie sollte schon 300% im Plus sein, bevor ich darüber nachdenke. Es kommt auch auf die aktuelle Dividendenrendite an, dass sich das lohnt. Ich habe versucht, das Depot relativ ausgeglichen (Branchenverteilung etc.) zusammen zu bauen. Da greife ich ungern ein und schaffe unter Umständen ein Ungleichgewicht. Die Unternehmen, die fertig sind, möchte ich möglichst lange behalten.

Grüße

Alexander

Patrick (Dienstag, 04 Januar 2022 21:57)

Hallo Alexander,

Ein frohes und gesundes neues Jahr.

Glückwunsch zur erneuten 1K-Dividende. Und auch zum jüngsten Kurssprung in deinem Depot. Wahnsinn, was für eine Performance. Sowohl in Deinem Depot wie auch im Gesamtmarkt. Das einzige Problem an der Sache ist, das man zur Zeit wenig "günstige" neue Aktien findet.

Gruß Patrick

Roberto (Dienstag, 04 Januar 2022 22:59)

Hallo Alex,

das mit dem "Optimieren" sehe ich genau so wie Du. Wir haben unsere Strategie über Jahre ausgeklügelt und unsere Investmententscheidungen getroffen und halten daran langfristig fest.

Ich war sehr angetan vom letzten Podcast mit dem Finanzrocker, als Daniel Dich dazu bewegen wollte, Deine Überinvestierung in Texas Instruments abzubauen und Du gleich mal in die Verteidigungsposition gewechselt bist.

Texas Instruments und Fastenal gehören auch bei mir zu den 20 größten Positionen bei mittlerweile 122 Einzelaktien und ich sehe hier überhaupt keinen Handlungsbedarf. Wachsende Umsätze, Gewinne und Margen sowie eine hohe Eigenkapitalquote und eine extrem aktionärsfreundliche Dividendenpolitik mit prozentual zweistelligen Anhebungen seit vielen Jahren lassen mich bei Texas Instruments (unter 160 €) und Fastenal (unter 50 €) viel eher über Nachkäufe nachdenken.

Und da hier das Thema "gesetzliche Rente" angesprochen wurde: Ich bin 1990 mit dem Gang in die Selbständigkeit komplett aus der gesetzlichen Rentenversicherung ausgestiegen. Diese Entscheidung habe ich nie bereut. Mein in den Jahren davor erworbener Rentenanspruch liegt bei cirka 114 € brutto.

Seit 1996 investiere ich in ausgewählte Einzelaktien und habe meine finanzielle Bildung unentwegt vorangetrieben. Ich halte mich fern von Bankberatern, Crashpropheten, Analysteneinschätzungen und dubiosen Empfehlungen. Ich kann die Bilanzen und Quartalsberichte selbst lesen und mir meine eigene Meinung bilden. Es ist alles nur einfache Mathematik, um eine Über -oder Unterbewertung zu erkennen. Meine Dividendeneinnahmen im vergangenen Jahr beliefen sich auf 24.712 € netto.

Ich habe nichts geerbt und hatte über 30 Jahre nur ein durchschnittliches Einkommen. Vom Frugalismus bin ich weit entfernt, aber ein genügsames Leben sollte es schon sein. Das bedeutet nicht, dass man auf alles verzichten muss: Ich gehe gerne wandern, schwimmen, radfahren, gärtnern und spiele aktiv Fußball bei den heimischen "Alten Herren". Das alles kostet nicht die Welt und der ein oder andere Urlaub mit der Familie und Reparaturen am Haus waren auch drin.

In 15 Jahren bin ich 67, aber die "Rente" zahlen meine Unternehmen bereits heute, Tendenz steigend. Wenn ein Normalsterblicher das Renteneintrittsalter nicht erreicht oder vielleicht nur noch 5 Jahre Rente bezieht so steht dessen Familie irgendwann im Regen.

Hat jemand eigentlich schon mal ausgerechnet wie alt man werden muss, um die eingezahlten Beiträge zur Rentenversicherung wieder zurückzubekommen? Das habe ich 1990 mal gemacht und da hat das Umdenken begonnen. Meine Familie war anfangs auch skeptisch bei den Themen "Sachwerte" und "Produktivkapital", aber der Plan geht auf und das viel früher als gedacht.

Gruß Roberto

Ddorfer (Mittwoch, 05 Januar 2022 09:00)

Moin Roberto,

Hut ab vor den 24 K p.a. !

2 Scheine im Monat - Damit kommt man bei Aldi ganz schön weit :-)

Auch wenn ich sicherlich kein Freund der Idiotenmelkkassen (andere nennen es blumig Sozialsystem) bin, so sollte man die Vorzüge des Rentensystems nicht unterschätzen. Spätestens wenn man mal drauf angewiesen ist, wird man sich dessen bewusst. Daher erübrigt sich aus meiner Sicht auch eine mit systembedingt vielen Fehlern behaftete Berechnung der Rentabilität o.ä. der Rente.

Beste Grüße

Alexander (Mittwoch, 05 Januar 2022 15:24)

Hallo Patrick,

dazu sei noch anzumerken, was hoch steigt, kann auch tief fallen.

Aber für den kommenden Crash haben wir ein gutes psychologisches Polster.

Hallo Roberto,

danke für den ausführlichen Kommentar. Ich gehe da mit dir konform.

Ein Rentensystem brauchen wir, da viele nicht in der Lage sind, selber vorzusorgen. Da ich Angestellter bin, konnte ich nie auskoppeln. Mein Rentenanspruch liegt momentan bei 1.900 € brutto. Ist zumindest ein Baustein fürs Alter.

Grüße

Alexander

Roberto (Mittwoch, 05 Januar 2022 18:59)

Hallo Ddorfer,

es ist nur bitter wenn jemand mit 68 oder früher das Zeitliche segnet und das ist gar nicht so selten. Von meinen 26 Schulkollegen sind bereits jetzt 5 im Elysium. Dann bleibt von den meist 45 Beitragsjahren für die Angehörigen so gut wie nichts. Naja bis auf die mickrige Witwenrente für den Ehepartner. Von den Aktien und der daraus resultierenden Ertragskraft der Dividenden geht im Todesfall hingegen nichts verloren.

Gruß Roberto

Ddorfer (Mittwoch, 05 Januar 2022 19:10)

Nabend Roberto,

solange es gut geht ist die eigene Vorsorge mit den Aktien ne arg feine Sache.

Mein Vater ist nach 27 Beitragsjahren oder so verstorben - Mutter lebt seit 29 Jahren von seiner Witwenrente. Da wäre es mit den Aktien längst Essig gewesen.

Kommt wohl immer arg drauf an, wie einem das Leben zu welchen Zeitpunkt wie mitspielt.

Beste Grüße

Jonas (Mittwoch, 05 Januar 2022 22:35)

@Roberto

In #34 stellst Du die Frage, ob schon einmal jemand ausgerechnet hat, wie alt man werden muss, um die eingezahlten Beiträge in die Rentenversicherung zurückzubekommen. Da kann ich behilflich sein, da ich im März 2020, d.h. bei Renteneintritt, genau das gemacht habe.

Wohlgemerkt, das gilt nur für meinen konkreten Fall. Insgesamt sind meinem Beitragskonto bei der gesetzlichen Rentenversicherung 373.238 € zugeflossen. davon habe ich 208.436 € selbst gezahlt. Bei einer Rente von 2.291 € (vor KV und PfV) monatlich, d.h. also 27.492 € p.a., würde es 13,6 Jahre dauern um alle Beiträge zurückzubekommen. Dann wäre ich gut 74 Jahre alt. Setze ich nur die selbst gezahlten Beiträge an, dauert die ganze Nummer nur 7,6 Jahre, also bis ich knapp 69 bin. Selbst wenn ich die Rente nach KV und PfV ansetze, müsste ich im ersten Fall "nur" gut 76 Jahre alt werden und im zweiten Fall "nur" 70.

Ein Mann meines Alters hat eine durchschnittliche Lebenserwartung von etwa 80 Jahren. Insofern habe ich statistisch ganz gute Chancen, dass hinzukriegen.

Ich finde, dass die gesetzliche Rentenversicherung besser ist als ihr Ruf. Zumindest für meine Generation noch. Wahrscheinlich besser, als so manche private Lösung. Hinzu kommt, dass noch andere Risiken - zumindest teilweise - mehr oder weniger gut abgedeckt sind. So beispielsweise das Erwerbsminderungsrisiko oder Rehabilatationsmaßnahmen. Erstere habe ich glücklicherweise nicht gebraucht, im Laufe meines Berufslebens waren aber zwei Reha-Maßnahmen mit dem Kostenträger Rentenversicherung angesagt, mit deren Kosten ich gottlob nicht belastet wurde.

Falls meine Frau mich überlebt - statistisch wäre dies anzunehmen - käme die Hinterbliebenenversorgung noch hinzu.

Grüße

Jonas

Ddorfer (Donnerstag, 06 Januar 2022 08:09)

Moin zusammen,

der Blick in meinen Rentenbescheid ist da trauriger:-(

Bisher rund 310K von mir drin - dazu kommen dann nur bescheidene 198,05 Euro aus ner öffentlichen Kasse die ich nicht selbst bezahlt habe :-(

Werd aber schon irgendwie durchkommen:-)

Alexander (Donnerstag, 06 Januar 2022 11:09)

Moin auch,

das Rentensystem an sich, mit seinen Leistungen und der Solidargedanke ist grundsätzlich mal nicht schlecht. Man darf auch nicht außer Acht lassen, dass viele vermutlich weniger verdienen als die meisten Blogleser. Da wäre die private Vorsorge kaum zu schaffen. Bei dar ganzen Einzahlerei muss man auch berücksichtigen, dass alleine dieses Jahr der Staat 100 Mrd. zuschießt (Steuergelder). Man hat nur wider besseren Wissens verpasst, das Rentensystem von der umlagefinanzierten auf die kapitalgedeckte Basis umzustellen. Hätte man die letzten 30 - 40 Jahre behutsam machen können.

Ich werde auch irgendwie klarkommen ;)

Roberto (Donnerstag, 06 Januar 2022 15:29)

@ Jonas

wäre dieses Geld über den gleichen Zeitraum sukzessive in die Aktienanlage geflossen so könntest Du trotz aller Höhen und Tiefen der Märkte beim Renteneintritt mit dem Sechsfachen rechnen und das sofort, denn die gesamte Summe stünde Dir sofort zur Verfügung.

Das Fundament, also Deine Investitionen bleiben dann unangetastet. In die Verbrauchsphase startest Du nur mit den Dividenden, welche dann bei gut 5.000 € netto(konservativer Ansatz) liegen werden.

Das Fundament, welches dann während Deiner Rentenphase hoffentlich weiter gewachsen ist, gibst Du nach Deinem Ableben an Deine Kinder weiter. Dieser Gedanke treibt mich an, meine 3 Kinder gut versorgt und sorgenfrei zu wissen, wenn ich einmal gehe. Das kann die gesetzliche Rente nicht gewährleisten.

Aber Alex hat Recht: Es ist ein Solidarpakt, vor allem für die ärmeren Schichten der Gesellschaft, welche nicht oder nur unzureichend anderweitig vorsorgen können.

Durch das umlagefinanzierte System ist die gesetzliche Rente zum Scheitern verurteilt. Entweder sinkt das Rentenniveau deutlich ab oder das Rentenalter geht mittelfristig auf 75 hoch. Daran ändern auch die 10 Milliarden für die aktienbasierte Rente nichts. Es ist ein Anfang, aber das Volumina ist viel zu gering, um einen signifikanten Zuwachs zu erreichen.

Ich persönlich kenne aus meinem Bekannten -und Freundeskreis nur "Normalos", welche auf dem Rentenbescheid zwischen 900 € und 1.500 € brutto stehen haben. Da ist keiner dabei mit einer 2 vorn dran. Da gehörst Du schon zur Elite in diesem Land.

Gruß Roberto

Jonas (Donnerstag, 06 Januar 2022 16:56)

@ Roberto

Unter reinen Renditegesichtspunkten hast Du sicher recht. Da kommt die gesetzliche Rentenversicherung nicht mit einer Aktienanlage mit. Kann sie aber auch gar nicht, finde ich, da sie durch verschiedene Leistungen, wie bspw. eine lebenslange Erminderungsleistung oder eine Hinterbliebenenversorgung auch ein Instrument der sozialen Absicherung darstellt.

Wenn man meint, dies nicht zu brauchen, ist es auch in Ordnung und man macht es halt anders, so man denn will und kann. Will man aber bspw. die vorgenannten Risiken privat abdecken, gibt es mitunter böse Überraschungen, weil es dann richtig teuer werden kann.

An sich wollte ich auch nur Deine gestellte Frage beantworten, wie alt man werden muss, um durch Rente die gezahlten Beiträge zur gesetzlichen Rentenversicherung zurückzubekommen. Das geht eben schneller als manche denken, da war ich auch überrascht.

Grüße

Jonas

Grüße

Jonas

Sonny (Donnerstag, 06 Januar 2022 17:01)

Hallo Roberto,

dein Beitrag in #34 ist der Wahnsinn. Danke für diese enorme Motivation. über 24K im Jahr an DIvidende?? Sowas habe ich mir bisher nicht erträumen können. Ich bin seit 2019 im Berufsleben und bei mir sind es nur 2500€ p.a. Ich glaube es wäre für die meisten hier sehr interessant, wenn du beispielsweise mehr über dein Depot berichten könntest. Vielleicht als eigenen Blogbeitrag? Das würde mir zumindest sehr weiterhelfen, da es auch mein Ziel ist in einem Alter so eine hohe Dividende zu haben. Also bei mir in 21 Jahre. Ob das möglich ist?

Darf ich fragen welche Aktien du dir in der jüngeren Vergangenheit gekauft hast oder welche du aktuell auf deiner Watchlist hast?

Danke im Voraus Roberto!!

AlKi (Donnerstag, 06 Januar 2022 17:37)

@Alexander

die 100 Milliarden sind kein zu Zuschuss. Im Bundeshaushalt ist diese Position unter der dem Haushaltsposten vermerkt "Bundesmittel zur Deckung versicherungsfremder Leistungen" vermerkt. Seit 1958 wurden immer mehr Leistungen der Rentenversicherung zugewiesen die entsprechenden Bundesmittel waren in des nie kostendeckend. Interessant ist dazu folgender Link: https://www.adg-ev.de/publikationen/publikationen-altersvorsorge/1387-versicherungsfremde-leistungen-2015

Die Bundesmittel waren seit 1958 nie kostendeckend. Bis heute haben Arbeitnehmer und Arbeitgeber circa 900 Milliarden Euro zuviel bezahlt weil die Bundesmittel nie die tatsächlichen Kosten der versicherungsfremden Leistungen gedeckt haben.

P.S bis kurz nach dem zweiten Weltkrieg war die Rentenversicherung kapitalgedeckt. Da 1955 die Bundeswehr aufgebaut wurde verwendete man die dort in der Rentenversicherung gesparten Mittel um diese zu finanzieren. Gleichzeitig wurde die Rentenversicherung auf das Umlageverfahren umgestellt.

AlKi (Donnerstag, 06 Januar 2022 17:48)

Zum "Bundeszuschuss"

https://de.wikipedia.org/wiki/Gesetzliche_Rentenversicherung_(Deutschland)#Bundeszuschuss

https://de.wikipedia.org/wiki/Umlageverfahren#Umlageverfahren_in_Deutschland

Alexander (Freitag, 07 Januar 2022 11:15)

Danke AlKi für die Info´s. Ich habe die 100 Mrd. aus den aktuellen Nachrichten, aber da sieht man mal wieder, wenn man sich um die Details selber kümmert, schaut es etwas differenzierter aus.

Finanzr (Samstag, 08 Januar 2022 12:48)

Hallo Alex,

frohes neues Jahr. Wirklich eine beeindruckende Entwicklung. Das Geheimnis ist - immer schön dran bleiben.

Ich bin wirklich gespannt wie 2022 wird. Es ist auf jeden Fall vieles was gärt (Inflation, hohe Energiepreise, Corona...).

Gruß,

Finanz

Mrtott.blogspot.com (Sonntag, 09 Januar 2022 11:55)

Hallo Alexander,

ein frohes, gesundes und erfolgreiches neues Jahr wünsche ich dir.

Glückwunsch zu deinem tollen Jahresergebnis - trotz Umschichtungen in etwas defensivere Werte. Dein Ist-Soll-Vergleich sieht wirklich witzig aus, aber es ist natürlich großartig, wenn man seine gesteckten Ziele deutlich früher erreicht. Ich bin gespannt, wie du die Umstellung meistert, in ca. 2 Jahren von deinem Depot zu zehren. Das wird für uns noch eher jüngere Mitleser deines Blogs auf jeden Fall interessant, da das (finanzielle Freiheit) unser aller Ziel ist.

Dir weiterhin viel Erfolg beim Investieren

&

Viele Grüße,

MrTott (Chris)

Roberto (Dienstag, 11 Januar 2022 23:35)

Hallo Alex,

habe am Montag bei Texas Instruments (157 €) und heute bei IBM (113 €) und Fastenal (52 €) weiter aufgestockt. Kann natürlich zu früh gewesen sein. Wenn es weiter abwärts geht werde ich nachlegen. Bei IBM hatte ich vor dem Spin-Off meine gesamte Position aus steuerlichen Gründen verkauft. Nach der Abspaltung von Kyndryl und den ersten positiven Nachrichten habe ich die Aktien sukzessive wieder eingesammelt. Bei Fastenal steht kommende Woche die Dividendenanhebung bevor. Ich rechne wieder mit einer Erhöhung im zweistelligen Prozentbereich von 28 auf 31 US-Cents.

Gruß Roberto

Sonny (Mittwoch, 12 Januar 2022 17:06)

Hey Roberto,

Ignorierst du bewusst meine Nachricht oder was ist da los?�

Alexander (Mittwoch, 12 Januar 2022 17:31)

Hallo Finanzr,

wird wirklich spannend, die Inflation in den USA nimmt Fahrt auf. Die Zinsen werden steigen und ich bin auf die Börsenkurse gespannt.

Hallo Chris,

da bin ich selber gespannt, wie ich mit der finanziellen Teilfreiheit klar komme ;)

Hallo Roberto,

zu früh - zu spät? Wer weiß das schon. Crown Castle hat schon erhöht, bei Fastenal wäre eine zweistellige Erhöhung ein wahrer Genuß (wieder einmal).

Grüße

Alexander

Roberto (Donnerstag, 13 Januar 2022 00:57)

@ Sonny

Anfang Dezember 2021 hatte ich im Blog einige für mich interessante Titel genannt und zu diesem Zeitpunkt auch selbst nachgekauft: Amgen (178 €), Bristol-Myers Squibb (49 €), Skyworks Solutions (132 €), Gilead Sciences (61 €) und Honeywell (178 €). Alles Qualitätsaktien mit einer mehr oder minder starken Unterbewertung. Im Schnitt haben diese 5 Werte (Stand heute) jeweils knapp 9 Prozent zugelegt und Dividendenausschüttungen sowie 2 Dividendenanhebungen bei Amgen und Bristol-Myers Squibb mit jeweils gut 10 Prozent gab es auch schon.

Nach dem heutigen Kursrutsch von mehr als 8 Prozent ohne ersichtlichen Grund finde ich T. Rowe Price als kaufenswert und habe hier bei 158 € bereits zugeschlagen. Ich errechne bei T. Rowe Price einen fairen Wert von 161 €. Das bedeutet nicht, dass der Markt in diesem Bereich dreht. Es kann auch noch deutlich tiefer gehen. Aber ein langfristiges Investment kann man auf diesem Niveau bereits aufbauen.

Ansonsten tue auch ich mich schwer, aktuell unterbewertete Aktien zu finden, was aber nicht heißt, dass ich nicht investiere. Fastenal und Texas Instruments sind auf dem aktuellen Niveau nicht billig und dennoch habe ich am Montag und Dienstag bei minus 10 Prozent von der Spitze meine bereits recht großen Positionen in beiden Werten weiter ausgebaut.

Mein Depot im Einzelnen wäre im Rückspiegel betrachtet mit Sicherheit Inspiration für einige Leser und natürlich auch die damit verbundenen Geschichten. Zum Beispiel: Wie wurden aus Hewlett Packard 8 separate börsennotierte Unternehmen, wobei 2 dieser Spin-Offs heute jeweils mehr wert sind als der Mutterkonzern selbst? Oder: Wie ich bereits 1998 über meine Yahoo-Beteiligung in Alibaba investiert habe obwohl diese noch gar nicht börsennotiert und im Blickfeld der Anleger waren.

Für ein solches Unterfangen (Depotvorstellung) habe ich weder die Muse noch die Zeit. Deshalb macht ja auch Alex den Blog und nicht ich :-) Und die Kaufentscheidungen, welche ich vor 15 oder 25 Jahren getroffen habe, müssen für diese Unternehmen für Neueinsteiger heute nicht mehr zwingend gelten. Ich habe bei Microsoft nach 24 Jahren Haltedauer mittlerweile eine persönliche Dividendenrendite von fast 13 Prozent auf das investierte Kapital. Zudem Bestandsschutz, da vor 2009 erworben. Ich würde kein einziges Stück verkaufen, aber würde ich bei 300 € jetzt noch nachkaufen?

Es kommt immer auf die persönliche Situation, das eingebrannte Wissen, die Erfahrungswerte, die Mentalität und die Risikobereitschaft an. Nicht jeder Anleger ist gleich gestrickt. Ich kann mit einer Aktienquote von 97 Prozent sehr gut leben. Ich habe alle Höhen und Tiefen bereits mehrfach mitgemacht. Mir bereitet auch ein Kursrutsch von 50 Prozent psychisch keine Schmerzen mehr. Meine Fixierung, mein Plan, meine Strategie gilt dem Dividendeneinkommen und das wird sich erfahrungsgemäß die nächsten 8 Jahre erneut verdoppeln.

Gruß Roberto

Terry Smith (Dienstag, 18 Januar 2022 22:27)

Hallo zusammen,

sehr cooler Blog @Alex

War lange Zeit stiller Leser nun mein erster Beitrag.

Dein Verkauf von Microsoft wurde hier ja schon oft thematisiert. Ich verstehe deinen einkommensorientierten Ansatz @Alex. Genau vor dem Hintergrund war der Verkauf ein Fehler. Microsoft hat einen 10-Y-Dividenden-CAGR von ~12% durch alle ökonomischen Zyklen. Dies macht aus deiner Starting-Yield von 1.2% fast 4% in 10 Jahren, deiner Retirement-Phase. Plus natürlich weiterem Kurswachstum. Einen solch starken Compounder sollte man ewig halten.

Vor dem Hintergrund wäre womöglich Blackrock und T. Rowe Price für dich interessant nach den jüngsten Rückschlägen, beides ebenfalls starke Compounder mit jetzt schon attraktiven Yields.

@Roberto

Microsoft hat heute bei 300 Dollar geclosed, 14% unter dem All-Time-High. Mit der Major-Acquisition Blizzard (All-Cash!!) erschließt man weitere Wachstumstreiber. Für mich weiterhin der Investmentcase!

Hast du bei T. Rowe weiter aufgestockt, jetzt unter €150?

Als stark unterbewertete Aktien konnte ich Philipps und Smith & Nephew ausmachen.

Happy to discuss!

Roberto (Mittwoch, 19 Januar 2022 00:56)

@ Terry Smith

habe am Dienstag bei T. Rowe Price zu 149,65 € weitere 8 Stück eingesammelt. Letzten Mittwoch zu 158,15 €: Das war nicht mein erster Kauf bei T. Rowe Price. Bin bereits seit Dezember 2018 an Bord. Mein durchschnittlicher Einstiegskurs liegt jetzt bei 92,55 €.

Microsoft macht inzwischen 14 Prozent meines Portfolios aus. Erstmals habe ich die Aktie 1998 bei 23 € gekauft und dann erst Anfang Januar 2019 (92 €) und im Corona-Crash 2020 (134 €) nochmals unwesentlich nachgelegt.

Microsoft hat mittlerweile in meinem Depot sowohl beim Kurswert als auch bei der Dividendenausschüttung eine beängstigende Dimension :-) erreicht, so dass ich beschlossen habe, hier nicht weiter aufzustocken. Natürlich bin ich mit Blick in die Zukunft bei Microsoft extrem optimistisch und bleibe voll investiert.

Jeder Anleger, der noch nicht in Microsoft investiert ist, sollte den aktuellen Kursrückgang bei Microsoft zum Einstieg nutzen. Spätestens im Bereich der 200-Tage-Linie bei 250 € bieten sich mittel -und langfristig attraktive Einstiegschancen.

Gruß Roberto

Alexander (Mittwoch, 19 Januar 2022 17:01)

Hallo Terry Smith,

der Verkauf Microsoft war eben kein Fehler. In 10 Jahren bin ich 66 und in 15 Jahren 71 Jahre alt. Warum soll ich warten, dass ich in 10 Jahren 4 % Rendite habe, wenn ich sofort 5,x % haben kann? Meine Verbrauchsphase startet bald, die Spar- und Wachstumsphase ist fast abgeschlossen. Ich gehe von dem Mehr an Dividenden jetzt lieber jeden Monat 2 x Essen, als in 10 oder 15 Jahren einen größeren Blumenstrauß für die Beerdigung einzuplanen. Ich habe keine Ahnung, wie alt ich werde und wie lange ich in der Lage bin, noch zu Reisen etc. Erfahrungsgemäß sind die nächsten 10-15 Jahre gut nutzbar, danach wird alles müßiger. Also haue die Erträge lieber jetzt raus, als in 10 Jahren 4 % Rendite zu haben, mit denen ich nicht mehr viel anfangen kann.

Gruß Alexander

Roberto (Mittwoch, 19 Januar 2022 17:04)

Hallo Alex,

Punktlandung bei Fastenal: Die Quartalsdividende steigt von 28 auf 31 US-Cents, also wie erwartet um cirka 10,7 Prozent. Der Oberhammer heute war allerdings ASML: Die Geschäftsergebnisse deutlich über den Erwartungen. Ebenso der Ausblick. Und die Dividende steigt um sagenhafte 100 Prozent. Das übertrifft meine kühnsten Prognosen, welche bei einem Plus von 25 Prozent angesiedelt waren.

Gruß Roberto

Alexander (Mittwoch, 19 Januar 2022 17:08)

Hallo Roberto,

Glückwunsch und es sei dir gegönnt :)

10,7 % bei Fastenal sind hervorragend. "Leider" fehlt mir noch ein Nachkauf, dann habe ich die Position auf meiner Wunschgröße.

Gruß Alexander

Roberto (Mittwoch, 19 Januar 2022 17:28)

Hallo Alex,

da bewegen wir uns mal wieder im Gleichschritt :-) Mir fehlen bei Fastenal auch noch 31 Stück zu meiner Wunschgröße, also ein Nachkauf. Sollten wir die 200-Tage-Linie so um die 48 € noch einmal testen mache ich meine Position voll. Das bedeutet jedoch nicht, dass Fastenal in Zukunft kein Kaufkandidat mehr ist.

Gruß Roberto

Terry Smith (Mittwoch, 19 Januar 2022 22:03)

Hallo Alex,

Der Verkauf ist in jedem Fall eine starke Abweichung von einer Strategie, auf ausschüttungsorientierte Unternehmen zu setzen und den maximalen Ertrag in der Verbrauchsphase zu erzielen. Hierfür ist Microsoft basierend auf Ausblick und Dividendenpayout /-wachstum eine exzellente Wahl. Zudem ist deine Reaktion auf die Kritik unsouverän und auch im Argument schwach. Dann könntest du dich ja beliebig von jedem deiner Unternehmen trennen, warum zB nicht von General Dynamics oder Starbucks, die beide ihre Ausschüttungen weniger dynamisch - nettes Wortspiel an dieser Stelle ;) - als Microsoft anheben?

Lässt du bei den Nachkäufen auch Aspekte wie Bewertung, Momentum der Aktie oder Performance versus Peers, Payout-Ratios, Cashflow-Yields etc. einfließen oder füllst du einfach bunt gemischt auf? Was spricht denn gerade jetzt für einen Nachkauf von McDonalds?

@Roberto

Was nachgekauft heute? Nasdaq -10% von seinem November High jetzt. Wo siehst du weitere Einstiegspunkte, auch Ausstiegsszenarien?

VG

Ddorfer (Mittwoch, 19 Januar 2022 23:00)

Nabend Superterry,

ich empfinde die Strategie von Alex als stringent. Sie ist für Laien nicht gleich zu verstehen, aber das kann in ein paar Dekaden ja noch was werden mit dem Verständnis. Seine Reaktion auf unsachliche Kritik ist sehr souverän und gut mit Argumenten hinterlegt. Er trennt sich wohlüberlegt und strategisch durchdacht in seltenen Fällen von seinen Unternehmen und lobt sich selber nie. Schon gar nicht für Kalauer auf Hilfsschülerniveau. In den ungefähr 217 Seiten seines Blogs ist seine Strategie so oft dargelegt, dass seine Aspekte für Nachkäufe jedem klar sind, dessen Leseverständnis über dem eines besoffenen Hamsters liegt. Bei Bedarf darf da natürlich jeder gerne Nachfragen.

VG

Alexander (Donnerstag, 20 Januar 2022 17:41)

Hallo Terry Smith,

der Verkauf war keine Abweichung von meiner Strategie, sondern wohl überlegt. Hast du den Blogbeitrag vom Juli 2021 gelesen? Da stehen meine Überlegungen ausführlich drinnen, auch warum ich andere Unternehmen momentan nicht in Betracht ziehe zu verkaufen (Starbucks etc.).

Ich sehe nicht, dass meine Argumentation auf (deine) Kritik unsouverän und im Argument schwach ist. Ich habe lediglich kurz nochmals die wesentlichen Punkte meines Blogbeitrags angeführt, um auf meine Sichtweise hinzuweisen.

Wenn ich einen Fehler gemacht habe, wäre es sehr schön, wenn du diesen mit Zahlen belegen könntest. Gerne kannst du auch die Berechnungshilfen aus dem Downloadbereich hierzu heranziehen, wo man zwei Unternehmen miteinander vergleichen kann.

Du schreibst, dass du schon länger mitliest, dann erübrigt sich eine Antwort auf deine Frage, auf was ich achte. Ich möchte mich nicht ständig wiederholen und die Leser langweilen.

Hallo Ddorfer,

:)

Grüße

Alexander

Atze64 (Freitag, 21 Januar 2022 10:56)

Hallo,

alles an Alex's Strategie ist klar nachvollziehbar, sofern man alle Beiträge sorgfältig liest und durchdenkt.

Auch wenn ich nicht immer mit Ddorfers Überlegungen und Kommentaren einig gehe, so hat er in diesem Fall Recht, auch wenn die Wortwahl mal wieder deftig ist. Aber mir gefällts!!

Grüße

Didi

Ddorfer (Freitag, 21 Januar 2022 11:52)

Mahlzeit Atze64,

schön, wenn es dir gefällt.

Aber du?

Ich habe hier noch nie "deftig" geschrieben - zumindest nicht so, wie ich "deftig" hier definieren würde.

Bin meist bemüht, adressatengerecht zu kommunischreiben.

Wenn etwas aussieht, wie ne Ente watschelt wie ne Ente und quakt wie ne Ente, warum soll man es dann nicht so nennen und statt dessen enteiert rumschwurbeln: Aus meiner momentanen Perspektive lässt sich nicht dauerhaft ausschließen, dass das beobachtete Tier stellenweise Ähnlichkeit mit Tieren aufweist, die man dem Bereich der Enten zuordnen könnte.

Was soll das? Wir hier in D meinen oft, dass unverbindliche Wortwahl direkt auf Intellekt schließen lässt. Wohl auch, weil sich vermeintliche Schlau- und Wichtigberger oft so ausdrücken.

Kann man gut finden - muss man aber nicht.

Da verlieren sich ständig viele in der Wortwahl ohne auf die Inhalte zu achten.

Prost

Sonny (Samstag, 22 Januar 2022 14:05)

Hallo zusammen,

microsoft aktuell bei 260€. Wäre jetzt ein Kauf empfehlenswert? Ich will seit längerer Zeit eine für mich große Position aufbauen(5000€)

Jonas (Samstag, 22 Januar 2022 17:57)

@Ddorfer

Jetzt mal adressatengerecht zu Deinen Posts # 61 und 64:

zu lesen sind dort Ausführungen zu "Hilfsschülerniveau", "Leseverständnis eines besoffenen Hamsters", eine Menge von Enten und "enteiertem rumschwurbeln". Das noch garniert mit in jeder Beziehung sinnfreien Wortkreationen wie "kommunischreiben" und "Schlau- und Wichtigberger". Deine Schlussformel zu # 64 "Prost" lässt ja Rückschlüsse zu, wie sowas zustandekommen kann und damit könnte es ja sein bewenden haben.

Die Schlussbemerkung zu # 64 aber kannst Du doch wirklich nur auf Dich selbst beziehen. Sich noch mehr in der der Wortwahl verlieren bzw. verirren ohne auf Inhalte zu achten ist doch kaum vorstellbar.

Claudio (Samstag, 22 Januar 2022 18:33)

Sonny:

Ich würde an deiner Stelle, die 5000€ halbieren, und jetzt bei den Kursen um 260 mal eine erste Position aufbauen, und dann abwarten was der Markt so macht. Microsoft ist auch bei 260€ nicht wirklich günstig, da kann es schon noch einiges nach unten gehen, dann könntest du einen Nachkauf machen, dreht der Markt wider erwarten sehr schnell nach oben, dann bist du schon mal dabei! VG

Ddorfer (Samstag, 22 Januar 2022 18:57)

Ja Mensch,

IM Mauerschütze ist mal wieder aus seinem Türmchen gehopst.

2 Zeilen Anrede,

4 Zeilen lang Zitate von mir

1 Zeile Vermutung

3 Zeilen Hypothesen.

Was ist denn der Inhalt von Post 66?

Vorschlag zur Güte: DdR? Geh doch bitte wieder in dein Türmchen und mache sinnvolles. Z.B. lerne, wie man Renditen berechnet.

Roberto (Sonntag, 23 Januar 2022 00:20)

@ Sonny

Microsoft war die letzten 10 Jahre nie billig zu haben. Selbst im Corona-Crash wurde der faire Wert nur leicht unterschritten. Es kommt auf Deinen Zeithorizont an. Gehen wir einmal davon aus, dass Microsoft die aktuellen Wachstumsraten über die nächsten Jahre aufrechterhalten kann so ist die Aktie bei 260 € mit Blick auf das Jahresende 2022 noch immer überbewertet, aber bereits Ende 2023 liegt der faire Wert bei 327 €. Eines habe ich in 26 Jahren Börse gelernt: Bei guten Unternehmen sollte man im Einkauf nicht zu geizig sein. Ich würde es wie Claudio #67 handhaben. Eine Tranche bei 250 € bis 260 € investieren und, sollten die Kurse weiter fallen, bei 220 € nochmals nachlegen. Bei 220 € liegen Bernecker (siehe Analyse zu Microsoft bei Youtube) und der Norwegische Staatsfonds mit ihren Limits auf der Lauer. Ob wir die 220 € tatsächlich noch einmal sehen? Keine Ahnung.

Gruß Roberto

Jonas (Sonntag, 23 Januar 2022 11:27)

@Ddorfer

Nun komm doch mal raus aus der Opferrolle des Verfolgten. Bei Lichte betrachtet, bist doch vielmehr Du es, der aus der Sicherheit seiner heimischen niederrheinischen Interner-Account-Burg heraus alles und jeden unter Dauerfeuer nimmt, wie es Dir beliebt. Sehr schnell eben herabsetzend und mit einem Hang zum pöbeln.

Das macht nach meiner Festtellung hier sonst niemand. Im Netz muss man sich mit solchen Akteuren wohl abfinden, aber den Spiegel vorhalten lassen müssen sie sich eben auch. Was sie dort dann zu sehen bekommen, ist gewiss nicht schön, dass verstehe ich durchaus. Aber es sind Sie selbst, was dort zu sehen.

Claudio (Sonntag, 23 Januar 2022 12:31)

@all

Die Streitereien hier sind lächerlich, Kindergarten. Ich nenne bewusst keine Namen, aber wenn hier jemand pöbelt, bekommt er doch nur eine Plattform indem man ihm antwortet!!!

@Roberto

Wie kommst du bei MS auf 327€, würde mich echt interessieren?

Nice Sunday

Ddorfer (Sonntag, 23 Januar 2022 12:34)

Herrlich.

Das gesamte Forum wird vom opferrollengeplagten Ddorfer dauerfeuernd und herabsetzend bepöbelt und kann dagegen nichts machen. Nicht mal mit Argumenten/konkreten Hinweisen auf Zitate seinen Unmut äußern.

Es ist dem nahezu hilflos ausgeliefert.

Aber Halt! Nicht ganz, denn es gibt ja noch den lonesome Wolf IM Mauerschütze. Allen Widrigkeiten zum Trotz hält er eisern seine Stellung und beschützt Führer/Volk/Vaterland/Partei und Forum und hält so die schutzbedürftige Ansammlung Unmündiger selbstlos zusammen.

DdR? Ich befürchte, dass du deine Murmel nur hast, damit es nicht in den Hals regnet.

Alexander (Sonntag, 23 Januar 2022 13:04)

Nu is genug.

Ihr könnt euch gerne im Forum fetzen, aber hier ist nicht der richtige Ort :)

@Sonny

Ob MSFT jetzt kaufenswert ist, kann niemand sagen, vielleicht gehen die Kurse 50% runter.

Dann kaufe ich wieder zurück. Wenn dein Zeithorrizont auf mehr als 20 Jahre liegt, ist Microsoft vermutlich eine sehr gute Investition. Teile deine Käufe auf mehrere Tranchen auf, so wie es meine Vorredner (Schreiber) vorgeschlagen haben. Ist sicher nicht die schlechteste Vorgehensweise.

Grüße

Ddorfer (Sonntag, 23 Januar 2022 18:11)

Mahlzeit,

a) Wollte mich ja mit DdR im Forum intellektuell duellieren! Ging aber nicht, da er unbewaffnet ist.

b) Zum stufenweisen Einstieg bei vorhandenem Kapital für mehr: Hat es da nicht ein logisches Dilemma? Zum gegebenen Zeitpunkt mag man nicht ganz einsteigen, vermutlich da die zukünftige Entwicklung ungewiss ist. Durch schrittweises Einsteigen verschiebt man doch das Dilemma nur in die Zukunft?! Sobald man "all in" ist steht man doch vor der gleichen Problematik, die Zukunft nicht zu kennen. Warum dann also heute teilweise einsteigen? Bei positivem Erwartungswert: Heute all in. Bei negativem: Nix machen.

Wir können natürlich den schrittweisen Einstieg als Preis für unsere menschlichen Schwächen akzeptieren und uns freuen, kein allzu großes Risiko gegangen zu sein. Das muss ja nicht stimmen - man muss es ja nur so empfinden.

Sieht da wer nen Fehler in der Logik?

Halber Gruß

Cap (Sonntag, 23 Januar 2022 18:14)

@Roberto

Unter deiner Prämisse bei guten Unternehmen nicht zu geizig zu sein, habe ich mir ein Herz gefasst und am Freitag eine erste Tranche Broadcom zu 475€ gekauft.

Es werden zurzeit immer mehr Unternehmen (auch gute) interessant. Mal schauen was die neue Woche bringt.

Roberto (Sonntag, 23 Januar 2022 21:31)

@ Claudio

Milchmädchenrechnung: Aktuell liegt der faire Wert von Microsoft bei 193,50 € je Aktie. Kann Microsoft die 30 Prozent Gewinnwachstum über die nächsten beiden Jahre halten errechnen sich für Ende 2022 und 2023 faire Werte von 251,55 € und 327,02 €. Obwohl meine Position bereits recht groß ist und 14 Prozent meines Portfolios ausmacht wäre ich bei Kursen um die 220 € sofort wieder auf der Käuferseite.

Gruß Roberto

Roberto (Sonntag, 23 Januar 2022 21:44)

@ Cap

Den Mutigen gehört die Welt :-) Sollte Broadcom weiter fallen so würde ich weitere Kauflimits bei 420 € und 350 € platzieren. Bei 420 € bewegen wir uns bereits unter dem fairen Wert und die 350 € sollte man als "Geschenk" betrachten. Obwohl ich an letzteres Szenario nicht wirklich glauben kann. Dann müsste schon von irgendwoher ein "schwarzer Schwan" kommen. 4 US-Zinserhöhungen und eine dauerhaft hohe Inflation 2022 sind im Markt bereits eingepreist. Hier erwarte ich keine negativen Überraschungen mehr.

Gruß Roberto

besserwisser (Montag, 24 Januar 2022 21:40)

roberto, die frage ist nicht wieviele zinserhöhungen es gibt, sondern wie hoch die einzelnen zinsschritte sind. übermorgen vielleicht schon ein halber prozentpunkt?! eingepreist ist 1/4.

Roberto (Montag, 24 Januar 2022 22:38)

Hallo Alex,

das Zahlenwerk von IBM überzeugt. Der Umsatz im 4. Quartal 2021 lag bei 16,7 Mrd. US-Dollar und der operative Gewinn bei 3,5 Mrd. US-Dollar. Erwartet wurden umsatzseitig 16,12 Mrd. US-Dollar und beim Non-GAAP 3,36 Mrd. US-Dollar. Ich bin froh, meine Anteile nach der Abspaltung von Kyndryl zurückgekauft zu haben. Die Neuausrichtung und die Quartalszahlen lassen auf nachhaltiges Wachstum und somit auch wieder stärker steigende Dividenden hoffen.

Gruß Roberto

Claudio (Dienstag, 25 Januar 2022 22:27)

Microsoft meldet gute Zahlen, aber wohl nicht gut genug, der Kurs rauscht nach Börsenschluß gen Süden. Wurde da noch mehr erwartet?

Roberto (Dienstag, 25 Januar 2022 23:20)

die Kursbewegung bei Microsoft nach den Quartalszahlen ist kein Drama. Spätestens bei 220 € werden die erfahrenen Anleger das aufsammeln was die zittrigen Hände geworfen haben. Die Zahlen von Microsoft waren wieder phänomenal und das ist alles was für mich zählt. Das schiebt den fairen Wert wieder ein Stück nach oben und somit wird der Puffer nach unten immer größer. Kurzfristige Kursschwankungen in beide Richtungen sind für mich nicht von Belang.

Ebenfalls nach Börsenschluß kamen Quartalszahlen von Texas Instruments und die waren wie gewohnt herausragend:

DALLAS (dpa-AFX) - Der US-Chipkonzern Texas Instruments (TI) hat mit seinem optimistischen Blick nach vorn Experten überrascht. Der Umsatz werde im ersten Quartal bei 4,5 bis 4,9 Milliarden US-Dollar liegen, teilte das Unternehmen am Dienstag nach US-Börsenschluss mit. Analysten waren bisher nur von 4,41 Milliarden Dollar ausgegangen. Der Gewinn je Aktie (EPS) soll bei 2,01 bis 2,29 Dollar liegen. Hier hatten die Erwartungen bei 1,90 Dollar gelegen.

Im abgelaufenen Jahresviertel hatte das Unternehmen den Umsatz dank einer starken Nachfrage von Industrie und Autobauern um 19 Prozent auf 4,83 Milliarden Dollar gesteigert. Der Gewinn sprang unter dem Strich um 27 Prozent auf 2,14 Milliarden Dollar nach oben. Auch hier wurden die Markterwartungen übertroffen.

Gruß Roberto

Claudio (Donnerstag, 27 Januar 2022 19:05)

@Roberto

Du hast doch kürzlich bei TRowe aufgestockt! Da gehts ja auch nur gen Süden, vor allem heute, hast du eine Ahnung warum?

Gruß Claudio

Roberto (Donnerstag, 27 Januar 2022 19:32)

@ Claudio

warum schaust Du immer nur auf die Kursbewegungen? War schon bei Microsoft so und jetzt bei T. Rowe Price. Ich schaue mir die Bilanzen an, errechne mir den fairen Wert und nur dann, wenn ich bereit bin nachzukaufen, nehme ich den Kurs ins Visier.

T. Rowe Price hat heute Quartalszahlen gemeldet und die waren leicht über den Analystenerwartungen. Gut ist in diesem Marktumfeld aktuell nicht gut genug. Deshalb fällt die Aktie. Ich freue mich über die fallenden Kurse und habe mein nächstes Kauflimit bei 120 € platziert.

T. Rowe Price war bereits bei 148 € unterbewertet und ist es jetzt noch offensichtlicher. Ich glaube an das Unternehmen und stocke weiter auf, auch wenn ich damit meinen durchschnittlichen Einkaufskurs von 92,55 € weiter "verwässere" :-)

Gruß Roberto

Claudio (Donnerstag, 27 Januar 2022 19:42)

@Roberto

Thx für die Info. Ich schau jetzt nicht nur auf die Kursbewegung, aber ich denke mal das war eben schon auffällig heute bei TRowe. Ich denke auch dass die aktuell fair bewertet sind, aber es fällt mir generell schwer in eine Abwärtsbewegung hinein zu kaufen. Ich glaube die Methode sich feste Kaufkurse zu setzen und dann zu agieren ist wohl noch die Beste Methode, da man ja eh nicht weiß wo der Kurs hinläuft, daher schau ich mir die TRowe jetzt mal genau an und entscheide dann. Danke nochmals für deine Auskünfte.

besserwisser (Donnerstag, 27 Januar 2022 20:20)

claudio: nur weil die aktie (TROW) für roberto unterbewertet ist, heisst das noch lange nicht, dass die aktie steigt oder anders gesagt, dass die aktie nicht weiter fällt. das wort "unterbewertung" ist eh rein subjektiv.

und ich finds verdammt gut, dass du auf die kurse schaust, das ist das a und o für "günstige" käufe

AlKi (Donnerstag, 27 Januar 2022 20:37)

Ich habe heute 100 Aktien von TROW gekauft. Meiner Meinung nach ist dass eine der besten Dividendenaktien die es gibt. Derzeit beträgt die Dividendenrendite 2,76%. Seit 35 Jahren wird die Dividende Jahr um Jahr gesteigert, das Payout für 2022 beträgt laut Aktienfinder 35% Beim Cashflow etwa in der gleichen Höhe. Die Firma hat praktisch keine Schulden. Ich nehme an dass die Dividende dieses Jahr wie in den letzten Jahren um über 10% steigen wird so dass eine Divrendite von über 3% ereicht wird. Kann sein dass die Kurse weiter fallen werden, aber das ist mir soweit egal, da es sich um ein grundsolides Unternehmen handelt dass auch die kommenden Krisen überstehen wird.

Roberto (Donnerstag, 27 Januar 2022 22:10)

@ Alki

danke für die Unterstützung zu T. Rowe Price. Dein Statement spricht mir aus der Seele und deckt sich mit meinen eigenen Analysen.

@ besserwisser

Der Name ist Programm. "Ahnungslos" als Pseudonym würde aber besser passen.

Was ist denn nun aus der Prophezeiung einer Zinserhöhung von einem halben Prozentpunkt am vergangenen Mittwoch geworden? Die US-Notenbank muss gegenüber der Öffentlichkeit ein stringentes Vorgehen gegen die hohe Inflation ankündigen. Diese Intention der Preisstabilität ist trügerisch und eher eine politische Komponente. Es war bereits vor der Sitzung am Mittwoch klar, dass hier noch kein Zinsschritt erfolgt. Powell spielt auf Zeit und hofft, dass der Peak der Inflation bereits erreicht und bis zur Tagung im März ein leichter Rücklauf zu verzeichnen ist. Keine schlechte Strategie, läuft doch die Entschuldung der Staatsfinanzen über die hohe Inflation erst einmal weiter. Mit der Option dann im März durch die gewonnene Zeit eine andere Sichtweise zu präsentieren. Zinsschritte werden 2022 kommen, aber meiner Meinung nach keine 4 und schon gar nicht in dem Ausmaß wie von Dir beschrieben. Die US-Notenbank wird den Teufel tun, die Wirtschaft durch eine zu aggressive Geldpolitik auszubremsen. Auch in den USA gibt es hochverschuldete Unternehmen, welche bereits bei einem Prozent an höheren Zinsen für die Refinanzierung ins Straucheln geraten.

Meine Einschätzung zu T. Rowe Price hast Du fast im gleichen Wortlaut aus #53 in Deinen Beitrag kopiert: Nach dem heutigen Kursrutsch von mehr als 8 Prozent ohne ersichtlichen Grund finde ich T. Rowe Price als kaufenswert und habe hier bei 158 € bereits zugeschlagen. Ich errechne bei T. Rowe Price einen fairen Wert von 161 €. Das bedeutet nicht, dass der Markt in diesem Bereich dreht. Es kann auch noch deutlich tiefer gehen. Aber ein langfristiges Investment kann man auf diesem Niveau bereits aufbauen.

Nicht das Checken der Kurse ist das a und o für "günstige" Käufe. Nach dieser Herangehensweise landet man wahrscheinlich zuerst bei Teladoc, Palantir, Peloton, Zoom, Docusign, Twilio, Roku oder Plug Power, da diese 40 bis 80 Prozent von ihren Hochs verloren haben und jetzt als "günstig" betrachtet werden. Jeder Anleger sollte sich mit den Bilanzen und dem inneren Wert eines Unternehmens vertraut machen. Nur so kann man an der Börse langfristig Erfolg haben. Wer diesen Aufwand nicht betreiben möchte kann Tools wie "Fastgraphs" oder den "Aktienfinder" nutzen. Diese sind zwar in der Vollversion kostenpflichtig, können aber hilfreich sein. Die eigene Analyse können diese Tools aber nicht ersetzen.

Gruß Roberto

Besserwisser (Freitag, 28 Januar 2022 06:40)

Roberto

Ich gebe nix auf deinen geistigen dünnpfiff aber ich geb dir einen Tipp

Erst lesen dann denken dann handeln.

Also mal lieber weniger zitieren und mehr eigene Gedanken machen.

Ddorfer (Freitag, 28 Januar 2022 07:43)

@ ALKi

So lob ich es mir! 100 Stk - das ist mal n Wort! Das hast ja satt über 4K € reingedengelt. Hut ab!

Bei mir hat es für den Start nur zu 15 Stk gelangt - da war ich wieder Pleite :-(

Kaffee.

herby (Freitag, 28 Januar 2022 10:41)

@Ddorfer: nach meiner Rechnung sind das bei 100 Stk TROW über 13K € . Aber egal, auf jeden Fall eine ordentliche Portion.

Ddorfer (Freitag, 28 Januar 2022 10:47)

Moin herby,

egal wie ich rechne: 13 sind "satt über 4" :-)

Beste Grüße

Roberto (Freitag, 28 Januar 2022 13:27)

@ Besserwisser

mit dem "Denken" hast Du es nicht so. Das "Wort" ist auf jeden Fall nicht Deine Waffe. Das "Beleidigen" hingegen schon. Da sind wohl ein Paar rotierende Glaskugeln im luftleeren Raum unterwegs. Ich begebe mich hiermit mal kurz auf Dein Niveau, um Dich dann in Zukunft zu ignorieren. Ich versuche den unerfahrenen Leuten hier im Blog zur Seite zu stehen während Du durch Unwissen Angst und Schrecken verbreitest (Horror-Zins-Szenario) und sinnfreie Botschaften sendest. Ist vielleicht nur Dummheit, aber dennoch gefährlich.

Gruß Roberto

besserwisser (Freitag, 28 Januar 2022 14:11)

1) ich mag einfach nicht solche schleimigen typen wie dich, die hier zahlreiche zitate anführen ohne quellenangaben und dann einen auf großen trader machen

2) beleidigung: wie es in den wald hinein siehe #87

3) dein bisheriger einkauf bei trow war ja mal ein griff ins klo bisher

4) #92 wie kann man soviel grütze in sieben sätzen von sich geben?!

5) #85 hast du in keinster weise verstanden

6) es gilt ab sofort noch mehr als bis eben #88

tschö mit ö

Roberto (Freitag, 28 Januar 2022 16:36)

ich bin kein Trader sondern seit 26 Jahren langfristig orientiert. Wenn ich mal was verkauft habe dann nur aus steuerlichen Gründen. Ich sehe mein Investment in T. Rowe Price nicht als Griff ins Klo, denn ich nenne 314 Stück mein Eigen und mein durchschnittlicher Einkaufskurs steht bei 92,55 €. Meine persönliche Dividendenrendite liegt bei 4,2 Prozent. Meine Strategie für den Nachkauf: 6 Stück unter 160 €, 8 Stück unter 150 €, 20 Stück unter 120 €, 100 Stück unter 100 €. Und noch was: Wovon kleine Jungs wie Du träumen habe ich bereits mit 50 realisiert: Der Ausstieg aus dem Berufsleben. Ich kümmere mich nur noch um die Finanzen und tue was mir Spaß macht. Also soviel kann ich mit meinen Investments nicht falsch gemacht haben.

Gruß Roberto

besserwisser (Freitag, 28 Januar 2022 16:45)

ja du bist hier der tollste, schönste, reichste, größte, beste...

Roberto (Freitag, 28 Januar 2022 17:26)

Danke. Das bedeutet mir viel. Der "Klügste" hast Du noch vergessen.

Gruß Roberto

Cap (Freitag, 28 Januar 2022 18:39)

Ich lese die Kommentare von Roberto sehr gerne und hoffe das er sich durch einen Troll nicht beirren lässt und weiter hier postet.

Heute 10 T Rowe und nextera aufgestockt.

AlKi (Freitag, 28 Januar 2022 18:44)

Ich habe seit Jahresbeginn 3 Aktienkäufe und ein Verkauf PetMed Express durchgeführt. Bei PetMed Express ist zu einem die Dividenrendite (circa 4%) die Dividendensteigerungsrate (circa 9% pro Jahr) und die Verschuldung (Keine Schulden aber 100 MIllionen Cash auf der hohen Kante) sehr gut. Nichtsdestotrotz haben die PayOut Ratio für den Gewinn und den Cashflow die 100% Grenze erreicht oder sogar überschritten. Das heisst die Dividende ist nicht mehr gedeckt und das Unternehmen lebt von der Substanz. Zudem findet kaum noch eine Steigerung des Umsatzes statt. Zwar wurde das Management ausgetauscht aber die Sache ist mir etwas zu ungewiß so das ich den Verkaufsknopf gedrückt habe.

Meine größte Investion ist NXST (Next Star Media Group) ein Betreiber lokaler Fernsehsender in der USA. Diese zeichnet sich durch starkes Wachstum bei Gewinn, Cashflow und Umsatz aus. Wobei die Auszahlungsrate bei Cashflow circa 13% und bei den Gewinnen circa 11% beträgt. Die Dividendenrendite beträgt 1,8% die Dividendensteigerungsrate in den letzten 5 Jahren circa 24%. Heute wurde die Dividende um 29% erhöht von 0,70$ auf 0,90$. Verschuldung ist moderat abnehmend und es findet ein Aktienrückkaufprogramm statt. Auch die Auguren (Analysten) sehen rosige Zeiten kommen. Zugegeben ein gewisses Risiko ist immer gegeben aber der Pessismus ist der einzige Mist auf dem nichts wächst. Die andere 2 Positionen wo ich nachgekauft habe waren T.Rowe Price Group und Fastenal.

Gruss AlKi

Udo (Samstag, 29 Januar 2022 00:22)

Hey Alex,

hast du schon einen Plan wie du mit AT&T umgehst? Ich hoffe es gibt im Mai noch mal 0,52 US-DOLLAR. Danach plane ich zu verkaufen um dem ganzen Steuerärger aus dem Weg zu gehen, den es ja vermutlich gibt. Kann mir aber gut vorstellen danach wieder einzusteigen.

Bin mir aber noch nicht ganz sicher, zumal ich mit dem Wert im Plus bin und auch beim Verkauf Steuern zahlen muss. Blöde Situation.

VG

Alexander (Samstag, 29 Januar 2022 12:38)

Hallo Udo,

grundsätzlich werde ich AT&T behalten und die neuen Aktien verkaufen.

Ich sehe die Situation ebenfalls gemischt. Verkaufen und Ärger umgehen oder Augen zu und durch? Ich könnte die Verluste realisieren und hätte sogar noch etwas im Verlusttopf, andererseits geht es nicht um so arg viel und die Faulheit schreit: Lass es laufen. Letztlich werde ich schauen, um wieviel Geld es letztlich geht. Wegen 50 oder 100 € wird wohl die Faulheit siegen :)

VG Alexander

Udo (Samstag, 29 Januar 2022 16:58)

Hey Alex, da hast du recht. Ich lass auch einfach alles laufen. Und wie heißt es so schön „Verlieren kann man maximal 100 Prozent, aber Kursgewinne sind unbegrenzt“.

Danke.

VG

Udo

Micha (Samstag, 29 Januar 2022 18:50)

Hallo Roberto,

ich schließe mich der Meinung von CP in #97 sehr gerne an. Deine Kommentare bieten viel Mehrwert und ich würde mich sehr freuen auch zukünftig auf diese nicht verzichten zu müssen.

Du scheibst, dass du es mit 50 aus dem Berufleben ausgetreten bist und seither nur nch machst was dir spaß macht. Genau das ist auch mein Zeil, 9 Jahre habe ich noch bis dahin, das Zeil ist zum greifen nahe :-)

T.Rowe kaufe ich seit 2 Wochen in Tranchen nach und fühle mich sehr wohl damit. Den perfekten Zeitpunkt habe ich in meiner Investoren Karriere nur selten getroffen, ist aber auch nicht mein Anspruch, mir geht es um langfristiges investieren und nicht darum wo eine Aktie übermorgen steht. Sogesehen kann es bei T.Rowe gerne noch ein bisschen runtergehen bis meine Position voll ist ;-)