Was sind eigentlich Preferred Stocks, auch oft Preferred Shares genannt?

Viele übersetzen diesen Begriff mit Vorzugsaktien, was aber nicht ganz korrekt ist. Preferred Stocks sind vereinfacht eine Mischung aus Aktien und Anleihen. Sie haben Merkmale von beiden Anlageklassen.

Eines der Hauptmerkmale von Preferred Stocks sind, dass sie gegenüber normalen Aktien ein Vorrecht auf die Ausschüttung einer Dividende haben. Bevor der normale Aktionär eine Dividende erhält, muss der Halter von Preferred Stocks bedient werden, im Gegenzug verzichtet er z. B. auf sein Stimmrecht.

Unternehmen geben gern Preferred Stocks aus, da sie unabhängiger von Banken und deren Kreditbedingungen sind und das Kapital eher als Eigenkapital gesehen wird.

Preferred Stocks weisen verschiedene Merkmale auf, die sie deutlich von normalen Aktien unterscheiden, die auch als Common Shares bezeichnet werden. Man kann diese ganz gut von Common Shares unterscheiden, da sie beim US-Börsenkürzel einen Zusatz haben. Beispielsweise werden die Aktien von Gladstone Commercial Corp. unter dem Kürzel GOOD gehandelt, während die Preferred Shares die Bezeichnung GOODP, GOODN und GOODO haben. Mit etwas suchen, findet man die dazugehörige ISIN heraus, da diese üblicherweise zum Kauf benötigt wird.

Besonderheiten von Preferred Stocks (nicht abschließend)

Sie werden meisten mit einem Wert von 25 $ ausgegeben, seltener findet man welche mit 50 $ oder 100 $.

Sie haben oft einen fixen Coupon, der höher als die normale Dividende ist. Renditen von 7 % bis 10 % sind häufig möglich. Seltener sind Dividenden abhängig von einem Zinssatz wie z. B. dem Libor.

Die Dividenden haben Vorrang vor normalen Dividenden.

Sie haben oft eine vorgegebene Laufzeit und das Unternehmen kann danach die Aktien entweder zum Ausgabekurs zurücknehmen oder in Common Shares tauschen. Hierbei wir das Umtauschverhältnis und die Option bei der Ausgabe bereits festgelegt.

Sie nehmen kaum an der Kursentwicklung der normalen Aktien teil und schwanken meistens um den Ausgabewert.

Cumulative Preferred Stock:

Fällt eine Dividende aus, hat der Anleger das Recht auf Nachzahlung der Dividende, erst dann dürfen wieder Dividenden an die Besitzer der normalen Aktie ausgezahlt werden.

Non-Cumulative Preferred Stock:

Fällt hier die Dividende aus, weil das Unternehmen in Schwierigkeiten steckt, kann keine Nachzahlung verlangt werden. Allerdings müssen erst die Dividenden von den Preferred Stocks bedient werden, bevor wieder normale Dividenden ausgeschüttet werden.

Participating Preferred Stock:

Hier hat der Investor das Recht, das die Dividende mindestens genauso hoch ausfällt wie bei normalen Aktien. Es könnte durchaus vorkommen, dass durch Dividendensteigerungen der Betrag bei normalen Aktien letztlich höher ausfällt als bei den Preferred Stocks. Hier soll der Investor nicht schlechter gestellt werden.

Convertible Preferred Stock:

Diese beinhalten die Option, dass der Investor seine Preferred Stocks jederzeit in normale Aktien wandelt. Allerdings wird in der Regel hier ein Datum vorgegeben, ab wann dies möglich ist.

Preferred Stocks sind gut geeignet für risikoaverse Investoren, die einen stetigen Cashflow bevorzugen. Sie sind in der Regel weniger volatil und weisen höhere Renditen auf. Im Gegenzug verzichtet der Investor auf mögliche Kurs- und Dividendensteigerungen, außer er hat Convertible Preferred Stocks gekauft.

Sind Preferred Stocks sinnvoll?

Da stellt sich wieder die Gretchenfrage: "Wachstum vs. Rendite."

Hierbei kommt es wieder auf den Zeithorizont an. Ein junger Anleger kann den Zinseszins-Effekt für sich nutzen und sollte in Aktien investieren, die stetig die Dividende steigern. Ein Anleger, der kurz vor Eintritt in den Ruhestand steht, möchte eventuell die Erträge verbrauchen und ihm nützt es wenig, wenn er 25 Jahre warten müsste, bis er den gleichen Ertrag von Wachstumsaktien erhält.,

Meine künftige Anlagestrategie

Ich halte für mich Preferred Stocks für eine interessante Depotbeimischung, da entsprechend meiner Lebenssituation die Verbrauchsphase verstärkt in den Fokus rückt und eine Microsoft aktuell zu wenig Rendite bietet. Solange die Aktien relativ hoch bewertet sind und ich von einer nachlassenden Dynamik der Dividendenerhöhungen ausgehe, werde ich verschiedene Optionen zum Erwerb prüfen und evtl. den einen oder anderen Preferred Stock in mein Depot aufnehmen, um den Ertrag zu steigern.

Im Downloadbereich habe ich bereits 2015 einen einfachen Vergleichsrechner der Dividenden eingefügt, mit diesem kann man gut zwei Aktien vergleichen. In den nachfolgenden Grafiken habe ich Microsoft mit Landmark Corp. verglichen. Ich habe allerdings die Y-Achse auf linear umgestellt.

Microsoft rentiert aktuell mit gerade mal 1% Dividendenrendite und setze ich eine durchschnittliche Dividendensteigerung von 10,45 % wie in den letzten 5 Jahren an, dann benötigt Microsoft rund 22 Jahre, bis die Dividendenrendite auf das investierte Kapital 8,5 % erreicht, was derzeit Landmark bietet. In der rechten Grafik werden die Dividenden kumuliert, d. h. aufsummiert. Hier langt die Grafik nicht einmal soweit, selbst nach 30 Jahren hat Microsoft den Ertrag vom Preferred Stock von Landmark nicht eingeholt und das, obwohl die Dividenden nicht wieder reinvestiert werden.

Hat einer junger Anleger genug Zeit, kann er sich überlegen, den Zinseszins-Effekt mitzunehmen. Allerdings würde ich gar nicht mehr erleben, dass mir Microsoft mehr Erträge liefert. Da ich keine zehn Jahre mehr habe, bis ich die Freizeitphase genießen werde und bereits in etwa fünf Jahren die Verbrauchsphase meiner Erträge starten möchte, muss ich mir einfach über meine Depotzusammenstellung Gedanken machen.

Ich werde nach und nach meine Unternehmen unter die Lupe nehmen und mir überlegen müssen, ob ein Nachkauf überhaupt noch Sinn macht. Dies kann sogar dazu führen, das ich mich von einem Unternehmen trenne, obwohl es gute Zukunftsaussichten hat. Auf Sicht von zehn Jahren sollten Renditen von mind. 6 % auf das investierte Kapital durch Dividendensteigerungen gegeben sein. Nach ersten Berechnungen macht eine Optimierung bei meinem Depot ca. 1.000 € im Monat mehr aus. Diese würde ich doch gerne mitnehmen.

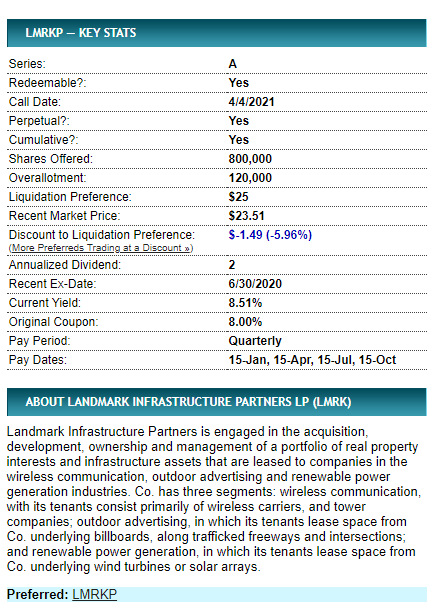

Mein erster Preferred Stock: Landmark

Anstatt Microsoft aufzustocken, habe ich meinen ersten Preferred Stock erworben. In mein Depot sind 40 Anteile von Landmark gelandet (ISIN: US51508J2078). Derzeit werden sie mit 23,50 $ gehandelt und die Rendite beträgt 8,5 %. Die Laufzeit (Call Date) ist bis zum 04.04.2021 angegeben, d. h. ab diesem Zeitpunkt kann das Unternehmen die Aktien zurückfordern und muss mir dafür 25 $ bezahlen. Also hätte ich sogar einen Kursgewinn von 1,50 $ gemacht. Oftmals lassen die Unternehmen die Anteile aber weiterlaufen, es ist eine Kann-Option und keine Muss-Option.

Die weiteren Merkmale sind, dass die Aktien kumulativ und nicht wandelbar sind. Genau das, was ich suche. Es hat sich gezeigt, dass die Preferred Stocks auch in Corona-Zeiten bedient werden (z. B. Ashford Hospitality oder EPR Properties). Die Dividende von 0,50 $ wird quartalsweise in den Monaten Januar, April, Juli und Oktober ausgeschüttet. Leider habe ich "ungünstig" gekauft und die letzte Dividendenzahlung verpasst und muss bis Oktober warten. Ob es steuerlich so einfach klappt, wie bei meinen anderen US-Aktien, wird sich dann zeigen. Ich habe bisher nichts Gegenteiliges gefunden und warte hier einfach ab. Notfalls kann ich die Aktien wieder verkaufen und habe etwas gelernt.

Investiert habe ich in 40 Anteile für 849 € in New York und musste 18,70 $ Gebühren bezahlen, was ich allerdings mit der ersten Dividende wieder habe (zumindest brutto).

Informationen zu Landmark findet man auf http://www.landmarkmlp.com/

Eine Zusammenstellung der Merkmale sind im untenstehenden Screenshot zu finden.

Überlegungen zum Schluss

Grundsätzlich habe ich nicht vor, jetzt mein Depot komplett umzubauen. Preferred Stocks haben so ihre Eigenheiten, können wieder ausgebucht werden und geht die Firma insolvent, ist auch hier das Kapital verloren. Hier muss ich erst noch Erfahrungen sammeln und ein Gefühl bekommen.

Würde ich mein Depot auf einen Schlag auf 500k bringen, hätte ich eine Bruttorendite von 4 % (netto 1.250 € im Monat). Man sieht, hier besteht durchaus Potential, dass ich meine Einnahmen auf 2.000 € und mehr im Monat hieven kann.

Sven (Samstag, 18 Juli 2020 13:50)

Ashford Hospitality hat bei seinen preferreds die Dividendenzahlungen b.a.w. eingestellt.

Ingo von Mission-Cashflow (Samstag, 18 Juli 2020 15:51)

Interessantes Thema. Danke für die Ausführungen.

Sehe ich das richtig, dass es sich bei dem Wert um eine MLP handelt? Dann bin ich sehr gespannt, wie die Quellensteuerthematik dort bei den preferred Shares gehandhabt wird. Sollten das nur 15% werden, dann wäre das ja eine tolle Möglichkeit, doch an den geschäftlichen Tätigkeiten von MLPs teilzuhaben, ohne die sonst übliche Steuerproblematik.

Spannend!

CU Ingo.

Heiko (Samstag, 18 Juli 2020 16:13)

Hallo Alexander,

dein Blog war schon bisher sehr gut, aber nun wird es für alle Leser noch viel interessanter. Dich in dieser Übergangslage vor der Rente agieren zu sehen wird super spannend werden. Ich denke, von deinen dabei neu gewonnenen Erfahrungen, kann jeder nur profitieren. Preferred Shares sind auch in meinem Depot als stabilisierendes Element vertreten und liefern konstantes Einkommen. Das Einzelrisko habe ich dabei allerdings ausgeschlossen, indem ich gleich einen Preferred-Fonds von John Hancock (HPS - John Hancock Preferred Income Fund) gewählt habe. Hancock hält in diesem Fond insgesamt 114 verschiedene Preferreds. Seine Top-10 Beteiligungen machen dabei 61% aus. Er zahlt monatlich Dividende und rentiert mit 8,43%. Ich wollte dieses Beispiel nur erwähnen, weil Sven den Ashford Hospitality als mahnendes Einzelrisiko erwähnt hat.

David (Samstag, 18 Juli 2020 16:24)

Danke für den Tip Heiko, ich würde dann auch lieber auf nen Fond zurückgreifen und die Rendite scheint ja auch nicht schlecht. Schau ich mir mal näher an.

Weist du was über die Steuerproblematik?

Manfred (Samstag, 18 Juli 2020 16:27)

Hallo Alexander,

bei welchem Broker kann ich US Prefered Shares handeln?

Bei Consors geht das scheinbar nicht.

David (Samstag, 18 Juli 2020 16:32)

Er tendiert zZ über dem NAV - es gibt aber historisch mehrfach Gelegenheiten das man ihn zumindest NAV gleich oder drunter erwerben kann - dann würde ich zuschlagen - momentan scheint mir eine nicht sooooo günstige Gelegenheit zu sein..

Und :

Net expense ratio (what you pay)

contractual through 7/31/2021

2.95%

das müsste man von den 8,5% auch noch abziehen denke ich - somit verbleiben 5,5% brutto und er hat von 0,14 auf 0,123 Div gesenkt.. mhmmm

Heiko (Samstag, 18 Juli 2020 16:34)

@David, 15% pauschal in USA.

Mein Broker: Lynx , auch meine Canada Werte werden mit 15% besteuert.

firsthuman (Samstag, 18 Juli 2020 17:34)

Ich musste auch direkt an die hohen Steuern bei solchen Partnerschaften denken.

Ich vermute auch OnVista führt ggf. auch hier keine Steuern ab und überlässt es dem Kunden das Ganze nochmal in DE zu versteuern.

Andreas66 (Samstag, 18 Juli 2020 19:04)

Hallo Alexander,

gratuliere zu deinem ersten preferred share!

Da wir gleicher Jahrgang sind, kann ich dir mit einer Beimischung zum Depot nur recht geben. Wir haben einfach nicht mehr die Zeit, durchaus guten Unternehmen mit sehr geringer Div Ausschüttung über zig Jahre beim Wachsen zuzusehen.

Habe daher schon länger einige dieser Gattung im Depot und es läuft ganz gut. EPR Streichung betrifft mich z.Bsp. nicht, da preferred im Depot.

Mich würde interessieren, nach welchen Kriterien du Landmark ausgewählt hast?

@Ingo:

deine Befürchtung der Quellsteuerthematik halte ich für unbegründet, da preferred shares ja eigenständige Finanzwerte sind, unabhängig welche Firmenform die zugrunde liegende Firma aufweist. Bin aus Österreich und wir haben bei REITs eine Steuerproblematik. Daher habe ich stattdessen preferred shares von REIT Firmen und keine Probleme.

@Heiko

dein genannter HPS ist ein CEF und gilt in Österreich als intransparenter, schwarzer Fond. Unterliegt einer Substanzbesteuerung, auch wenn er Verluste macht.

Wie sind CEF in Deutschland geregelt?

@Sven

hast du einen Link für mich betreffend Divi Streichung bei Ashford. Habe den AHT.PRI im Depot, konnte bis jetzt aber nichts zur Streichung finden.

LG

Andreas

BFIRE-Investor (Samstag, 18 Juli 2020 19:15)

Habe dazu auch noch zwei Fonds (ETF und CEF), welche ich selbst besitze.

https://etf.invesco.com/de/private/de/product/invesco-preferred-shares-ucits-etf-dist/trading-information

https://www.cefconnect.com/fund/RNP

Hoffe, das klappt mit den Links.

Heiko (Samstag, 18 Juli 2020 19:34)

@Andeas66 Keine Probleme beim Kauf über einen Broker wie Lynx oder Captrader. Was mir Probleme macht, ich kann viele ETF z.B. aus USA und Canada nicht handeln, wegen irgendwelcher Regularien. CEFs sind hingegen überhaupt kein Problem.

@BFIRE-Investor: RNP ist auch ausgezeichnet. Im Moment ca.11% Rabatt und fast 8% Div.

Stefan (Samstag, 18 Juli 2020 20:04)

Sehr interessante Überlegung, habe mich bisher noch nicht zu den preffered shares eingelesen. Welche Seiten schaust du dir hier zu Informationszwecken an? (Wo kommt zB. der Screenshot her?)

Christian (Samstag, 18 Juli 2020 22:27)

Eine gute Quelle ist http://preferredstockchannel.com

Andreas66 (Samstag, 18 Juli 2020 22:44)

@Heiko

Der Grund ist MiFID II für außereuropäische ETF. Captrader/Lynx als deutschsprachige Subbroker von IB, einem US Broker verwalten die Depots der europäischen Kunden über England und das ist das Problem, warum du keine ETFs kaufen kannst.

Hast du deine kanadischen Werte an einer US Börse oder direkt an der Heimatbörse in Toronto gekauft und irgendein Formular für Kanada ausgefüllt wie für die USA.

Bis dato dachte ich, Kanada kassiert 30% Quellsteuer.

Dominik (Samstag, 18 Juli 2020 23:44)

Kleiner Nachtrag noch zur Insolvenz:

Inhaber von Vorzugsaktien werden zumindest nach deutschem Aktienrecht bei der Insolvenz besser gestellt.

LG

Sven (Sonntag, 19 Juli 2020 06:58)

@Andreas: hier der Link

https://seekingalpha.com/news/3584482-ashford-hospitality-suspends-preferred-stock-dividends

VG

Sven

Dividende-um-Dividende (Sonntag, 19 Juli 2020 09:10)

Hallo Alexander,

tx für die interessante Zusammenfassung zu den Preferred Shares. Bislang sind die eher unter meinem Radar gelaufen. Ich werde mich mal näher damit befassen und überlegen, ob sie als kleine Beimischung für mein Portfolio in Frage kommen können. - Aktuell beschäftige ich mich mit Closed-end- Funds (CEFs). Evtl werde ich ein/zwei Funds als High Yield Alternativen in das Depot aufnehmen.

Die Tekla Healthcare Funds (Symbols: THW, THQ, HQH und HQL) gefallen mir auf den ersten Blick grundsätzlich ganz gut.

Ebenso der Allianz Global Investors Equity & Convertible Income Fund (NIE), der eher auf den Technologie Sektor ausgerichtet ist. Spannend finde ich auch den

Allianz Global Investors Artificial Intelligence & Technology Opportunities Fund (AIO).

Als Income Investor schadet es nicht, neben dem Schwerpunkt Dividenden blue chips auch als Beimischung den HighYield Bereich nach interessanten Gelegenheiten zu durchforsten:-). Das Chance/Risiko Verhältnis muss allerdings aus mM Sicht stimmen. Nur Rendite bei sehr hohem Risiko ist eher nichts für mich...

Viele Grüße,

Susanne

Heiko (Sonntag, 19 Juli 2020 10:26)

@Andreas66

Meine Canadischen Werte wurden immer an der TSX in Toronto gekauft. Dafür brauchte ich kein separates Formular auszufüllen. Völlig unkompliziert, die Erträge werden immer mit 15% pauschal besteuert.

@Dividende-um-Dividende:

Die Tekla Fonds sind gut. Ich habe den THW im Depot, schau mal, wie der sich in der aktuellen Krise geschlagen hat. Aus Kanada zur Ergänzung und noch besseren Abdeckung des Gesundheitswesens den Big Pharma Split Corp.(PRM) Er hält zu gleichen Teilen die 10 grössten Pharmawerte. Natürlich auch ein Monatszahler, über 9%. Keine Kürzungen!

husar (Sonntag, 19 Juli 2020 10:46)

Generelles Problem bei allen Nicht-EUR Aktien ist der Wechselkurs. Wenn der Dollar 30% fällt ( auf 1,40 z b. ) und dort unerwartet länger bleibt ist es mit Wachstum und Rendite in EUR weniger als erwartet. Dazu kommt , dass viele US-Aktien nach Shiller-kgv zu hoch bewertet sind.

Alexander (Sonntag, 19 Juli 2020 11:13)

Hallo Sven (#1),

danke für den Hinweis, ich habe AHT schon nicht mehr weiter verfolgt. Inzwischen wurde auch ein Reverssplit 10:1 durchgeführt, oft kein gutes Zeichen.

Hallo Ingo (#2),

mir gefiel Landmark schon länger, habe aber wegen der Steuerproblematik davon abgesehen, mir eine Position aufzubauen. Ich hoffe, dass der WM-Datenservice erkennt, das es sich hier nicht um eine MLP handelt, sonder ganz einfach Preferred Shares sind. Sonst muss ich die notfalls gegen andere austauschen oder mir einen anderen Broker suchen und ein zusätzliches Depot aufmachen.

Hallo Manfred (#5),

ich habe die Teile über Onvista gekauft, den Warnhinweis akzeptiert und hatte die Teile innerhalb zwei Minuten im Depot liegen. Da war ich selber überrascht, dass das so einfach war.

Hallo Andreas66 (#9),

ja, in unserem Alter müssen wir anders denken und handeln ;)

Landmark hatte mir mal ein Leser empfohlen und die gingen mir nie so richtig aus dem Kopf. Ich finde deren Geschäftsmodell einfach und langfristig für sehr sicher. Das Ganze ist letztlich eine Cashmaschine. Ich schau mir einfach das Geschäftsmodel an, ob Aktie oder PS, da mache ich bei der Vorauswahl keinen Unterschied.

Beim Preferred Stock zählen für mich die Kriterien Cumulative, Non-Convertible, Rendite > 7%, Laufzeit möglichst lange (da steckt man nicht so drinnen).

Hallo Stefan (#12),

es ist ziemlich müßig, bis man hier Seiten findet. Den Screenshot habe ich von preferredstockchannel.com gemacht (Danke Christian für den Hinweis). Einen ganz guten Screener habe ich bei https://stockmarketmba.com/listofpreferredstocks.php gefunden.

Hallo Susanne (#17),

nur auf die Rendite schaue ich auch nicht. Es werden Preferred mit über 100% angeboten^^, aber 8 % -12 % ist durchaus noch ein "seriöser" Bereich. Man verzichtet dafür auf Kurs- und Dividendensteigerungen, aber das ist es mir durchaus wert. Die Mischung machts :)

Hallo Husar (#19),

das Wechselkursrisiko haben wir leider, solange man regelmäßig nachkauft, gleicht sich das etwas aus und steigt der Dollar wieder, hat man sogar einen zusätzlichen Gewinn. Wenn die Erträge langen, kann ich damit gut leben.

Viele Grüße an alle

Esquilax (Sonntag, 19 Juli 2020)

@Manfred

Beim Sbroker kann man dieses Unternehmen handeln (NASDAQ und NYSE).

Einer der Vorteile eines etwas teureren Online Broker...

Klaus (Sonntag, 19 Juli 2020 14:23)

@ Alexander

ref. preferred shares:

Vielen Dank für die Informationen, ermutigen mich jetzt noch mehr hier tätig zu werden.

ref. Susanne:

Ich schaue mir zwecks Aufnahme in mein Depot gerade diesen Allianz näher an:

https://us.allianzgi.com/en-us/products-solutions/closed-end-funds/allianzgi-convertible-income-fund-ncv

Kann man diese Titel auch an deutschen Börsenplätzen handeln oder muss man über NY gehen?

Kosten sind etwas weiniger transparent?

VG

Klaus

Aktien Noobs - Sky (Sonntag, 19 Juli 2020 14:41)

Alexander,

ein interessanter Kauf. Was mich abschrecken würde, wäre das was Google mir sagt:

Marktbericht > Landmark Infrastructure Partners LP Unit

NASDAQ: LMRK

Ich weiss nämlich gerade nicht, wie LP´s in Deutschland versteuert werden. Kann mir vorstellen, das es Richtung MLP Besteuerung geht. Bin deshalb sehr gespannt auf deine Erfahrung im Oktober.

Tom (Sonntag, 19 Juli 2020 20:10)

Meine bisherigen Preferred Stocks-Erfahrungen mit Degiro: sehr gut, problemlos, 15%-Versteuerung, niedrige Gebühren (ca. 1 Euro) -> allerdings hebt Degiro nun das mit der Versteuerung teilweise auf, macht das nur noch bei ca. 2000 Werten. Ich befürchte deshalb, dass zukünftig hier mit 30% besteuert wird. Alternative Lynx, deren Ordergebühren liegen bei $5.

Frage: Cumulative Preferred Stock -> wer erhält die kumulierte Dividende? Gibt es dann ein Datum in der Zukunft, wo eine Art Sonderdividende ausgeschüttet wird, oder haben all diejenigen Anspruch, die zum Zeitpunkt X die Papiere im Depot gehabt haben?

Tom (Sonntag, 19 Juli 2020 20:14)

Die Seite ist gut: https://innovativeincomeinvestor.com/preferred-stock/

Alexander (Montag, 20 Juli 2020 10:15)

Hallo Klaus,

die meisten Teile wird man wohl nur in NY bekommen. Ich habe Gebühren von fast 19 Dollar bezahlt. Daher lohnt sich die Überlegung gleich eine größere Position zu kaufen, aber zum Testen habe ich das in Kauf genommen.

Hallo Sky,

ich habe mir nie die Hauptgesellschaft wegen der Steuer gekauft. Die PS haben eine eigene ISIN und sollten wie alle PS behandelt werden, aber wer weiß schon, wie der WM-Datenservice tickt?

Hallo Tom,

sollte eine Dividende nachträglich ausgeschüttet werden, dann bekommt sie der Anleger, der sie im Depot hat. Verkauft man vorher, hat keinen Anspruch mehr und eben Pech gehabt.

Viele Grüße

Alexander

Jens (Montag, 20 Juli 2020 20:29)

Servus Alexander,

Kannte ich vorher nicht,sehr interessant! Danke für deine Erläuterung am Anfang. Da ich auch zu den ælteren gehöre,werd ich mich mal mit beschäftigen. Nur von den LP's lass ich die Finger,gebranntes Kind ... ;-))

lg Jens

Alex (Dienstag, 21 Juli 2020 15:28)

Hallo zusammen,

die Aktie von Ashford neigt sich dem Ende entgegen oder wie sieht das aus? Gibt es hier noch Hoffnungen auf Rettung?

https://seekingalpha.com/news/3593082-ashford-hospitality-trust-falls-23-on-exchange-offer

VG

Sven (Dienstag, 21 Juli 2020 16:41)

@Alex #28: das würde ich nicht unbedingt so sehen. Klingt für mich nach einem Debt-to-Equity Swap im Rahmen einer Restrukturierung. Kann eine große Chance für preferred Inhaber sein, aber blöd für Stammaktionäre, die werden verwässert.

Alexander (Dienstag, 21 Juli 2020 19:42)

Dazu der Reverse-Split 10:1, zumindest ist man das Pennystock Image los. Die kämpfen an allen Fronten, falls es doch den Bach runtergeht, wäre das ein richtiges Corona-Opfer im Depot.

anoli (Mittwoch, 22 Juli 2020 12:22)

ich habe eher das gefühl das dein depot immer mehr leidet je mehr hochrentierliches du reinkaufst.

deine div. steigt zwar an aber die ganzen Reits und MLP in deinem depot sind genau die positionen wo du die größten buchverluste stehen hast

anoli (Mittwoch, 22 Juli 2020 12:24)

und dein ansatz bei msft ist falsch, du darfst nicht schauen was du aktuell für deine div.rendite hast sondern wie deine eigene ist

du hast bei 50€ gekauft damit ist deine div.rendite mehr als 3x so hoch und wächst weiter mit jeder kurssteigerung und jeder div, erhöhung

Alex (Mittwoch, 22 Juli 2020 17:18)

@Sven: inwiefern verwässert?

Ich habe zu Hotelauslastungen nichts gefunden. Ist absehbar was passiert, wenn der REIT Status verloren geht? Die Verschuldung des Unternehmens ist enorm, da lässt sich nicht einmal durch Verkäufe Liquidität gewinnen oder ?

Alexander (Mittwoch, 22 Juli 2020 18:29)

Hallo anoli,

eine MLP habe ich ja nicht im Depot. Die Preferred Shares sind eine eigenständige Geschichte. Die Reits reihen sich gut mit den anderen Aktien ein, einige sind im Plus, andere im Minus. Ich habe eigentlich nur zwei Sorgenkinder, Ashford und EPR, beide in der Unterhaltungsindustrie. Also so schlimm sehe ich das nicht.

MSFT werde ich nicht aufstocken, aber nicht verkaufe, eben weil da meine Rendite auf das investierte Kapital schon über 4% liegt. Aber 1% zum Nachkauf ist in meiner Situation zu wenig. Ich arbeite gerade an einer Übersicht, wie ich mit den einzelnen Positionen weiter verfahre. Da wird meine persönlich Rendite durchaus berücksichtigt.

Viele Grüße

Alexander

Schlumich (Freitag, 24 Juli 2020 15:55)

Servus Alexander,

schön, dass Du hier auch preferred shares aufnimmst. Ich habe mich mit dieser Gattung auch in den letzten 12 Monaten etwas auseinandergesetzt, bin aber derzeit "nur" über einen ETF (Invesco - oben schon benannt) investiert. Einzelanlagen sind in Planung.

Wenn ich das richtig sehe, hat das von dir gewählte Papier kein Maturity-Datum und läuft daher ewig. Siehst Du das als Vorteil oder eher Nachteil an?

Meine Überlegung dabei ist:

Das Risiko mit einem Pref. mit Maturity-Date ist geringer, weil ich dann zu einem fixen Zeitpunkt das Papier zu 25$ ausgelöst bekomme.

Bei Papieren, die endlos laufen besteht bei schlechter oder schlechter werdender Bonität das Risiko, dass das Papier im Kurs immer weiter verliert und im worst case das Unternehmen insolvent wird. Dann nützt auch die cummulative-Eigenschaft der Zinsen nichts.

Papiere mit Maturity-Date können zwar das gleiche Schicksal erleiden - durch die begrenzte Laufzeit ist das Risiko aber begrenzt und überschaubarer.

Mache ich hier einen Fehler in meinen Überlegungen?

Tom (Freitag, 24 Juli 2020 20:42)

Zum Maturity-Date:

Gibt es bei Preferred Shares nicht nur ein Call-Date - also das Recht des Emittenten, es ab einem bestimmten Datum zurückzukaufen - was beileibe aber nicht immer gemacht wird?

Ein Maturity-Date hätte ich nun (baby) bonds zugeschrieben, da muss zu Tag X zurückgezahlt werden.

Schlumich (Freitag, 24 Juli 2020 22:39)

Hmmm - schau Dir mal als Bsp.JPM.PRJ an. Der Preferred Share hat ein Call Date in 2007 und ein Maturity Date in 2032.

(ich meine, der Pref, ist bereits gecalled)

AlKi (Samstag, 25 Juli 2020 10:00)

Hallo Schlumich, Ich sehe ein Problem mit dem Wechselkurs sprich wenn das Datum auf einen Termin fällt an dem Wechselkurs Euro/Dollar sehr schlecht ist kann es einen grossen Teil des Gewinns zu nichte machen.

Gruss AlKi

Tom (Samstag, 25 Juli 2020 11:45)

@Schlumich: Das erscheint mir eine Besonderheit des besagten Papiers zu sein, was wahrscheinlich im Zusammenhang mit dem Emittenten steht (JP Morgen=Bank), In der Regel gibt es lediglich ein Call-Date. Man hat den Preferred Share in Bezug zum Emittenten zu setzen (Kreditwürdigkeit, [erfolgreiches] Geschäftsmodell). Solang der Ausfall droht, ist das eigene Geld so oder so weg. Wenn man allerdings eine Preferred Share von einem Unternehmen hält, welches höchstwahrscheinlich nicht Bankrott geht, und welcher dann kein Call Date besitzt, dann heißt das, dass man eine Zinssicherheit für x Jahre erwirbt. Zu frühren Zeiten wurden Preferred Shares aber auch mal nicht empfohlen, als die Banken noch Zinsen zahlten. Weil man dann zwar die Risiken des Unternehmens mit erworben hat, aber nicht an deren Erfolgen partizipieren konnte. In dem Sinne konnte man auch einfach sein Geld bei einer Bank fest anlegen. Ohne Call Date gibt es kaum Preferred Shares. Bei weiter sinkenden Zinsen könnte man vermuten, dass jedes Unternehmen ab einen bestimmten Zeitpunkt eine Umschuldung bevorzugen würde. Tatsächlich erhalten Unternehmen mit schlechten Kreditrating aber keine besonders günstigen Kredite. Die hohen Renditen über Preferred Shares sind somit immer mit dem entsprechenden Risiko des Totalausfalls belegt.

@AlKi: Auf Lynx entscheidet man selbst, wann man wechselt. Die Gutschrift würde in USD erfolgen.

Alexander (Samstag, 25 Juli 2020 12:16)

Hallo Schlumich, hallo zusammen,

das Papier hat eine unbegrenzte Laufzeit (kein maturity date), was ich bewusst so gewählt habe. Ich möchte möglichst lange die Dividende "genießen". Klar kann die Firma pleite gehen, aber dann sind die normalen Aktien auch nichts mehr wert. Den call hat Landmark bisher nicht ausgelöst (zumindest weiß ich davon nichts) und sehe bei dem Geschäftsmodell langfristig gute Aussichten. Hier besteht die Chance, die nächsten Jahre die Dividenden zu kassieren. Klar ist das Wechselkursrisiko gegeben, wie bei allen meinen US-Aktien.

Da Preferred Shares für mich auch rel. neu sind, heisst das jetzt, erst einmal Erfahrungen sammeln. Ist im Prinzip ähnlich wie mit den REITs, einlesen, kennenlernen und live Erfahrungen machen. Mit der Zeit findet man zu einer neuen Assets-Klasse Vertrauen und hat zusätzliche Möglichkeiten. Hier stehe ich noch ganz am Anfang, es wird spannend.

Grüße

Schlumich (Samstag, 25 Juli 2020 14:16)

@ Tom: es gibt auch andere Preferred Shares mit Maturity date - das hat jetzt in dem gezeigten Bsp. nicht mit JP Morgan zu tun. Es ist aber so, dass es deutlich mehr Preferreds ohne Maturity date gibt (ich würde schätzen 10:1, nachdem was ich bislang gesehen habe).

Ich würde hier vielleicht noch mal einen anderen Aspekt ins Rennen schicken wollen: warum nicht in Richtung Baby Bonds gehen? Die vergleichbaren Renditen scheinen zwar etwas geringer zu sein als bei den Preferred Shares, dafür stehen sie aber - soweit ich infomiert bin - bei einer Firmenpleite am Anfang der Nahrungskette und damit vor den Preferred Shares. Und es gibt in der Regel eine begrenzte Laufzeit. Bedeutet, wenn man den Baby Bond unter PAR kauft, hat man nach einer gewissen Zeit - zumindest in der Originalwährung - automatisch einen Kursgewinn zusätzlich zu den Zinsen.

Auf jeden Fall ein sehr spannendes Feld, egal ob ich mir Baby Bonds oder Preferred Shares anschaue. Einzelanlagen habe ich hier noch nicht getätigt, da ich über die emitierenden Firmen in der Regel zu wenig Infos habe.

Chris1 (Sonntag, 26 Juli 2020 07:15)

Hi Alex,

Ich kann deinen eingeschlagenen Weg nicht mehr nachvollziehen.

Natürlich möchtest Du möglichst viel Dividende erhalten, das war ja Dein Plan.

Aber war Dein Plan nicht auch, alles möglichst einfach und wenn man investieren an der Börse so nennen kann, auch sicher zu halten.

Es werden immer mehr recht unsichere Unternehmen auf Reit Basis und nun wieder was neues wo du erstmal schaust wie es dann besteuert wird.

Ich selbst habe auch Reits, realty income, stag, omega und geo group.

Die letztere ist wohl die unsicherste Firma. Und mehr werde ich wohl nicht mehr nehmen.

Finde Du verlässt Deinen asphaltierten etwas längeren Weg und wechselst immer mehr auf eine kürzere Buckelpiste auf der Kies und Steinbrocken liegen. Ich hoffe für Dich, dass du nicht abstürzt.

PS: es gibt noch viele andere Unternehmen die zu Dir passen würden und auch deine 5% schaffen werden und zu deinem ursprünglichen Weg passen würden. Abbvie, UPS, lockheed Martin usw.

Grüße

Alexander (Sonntag, 26 Juli 2020 11:39)

Hallo Chris,

auf den ersten hat es wohl den Anschein, ich würde vom Plan/Weg abweichen. Im Depot findet fast kein Umschlag statt, so wurden zuletzt 2019 Kraft Heinz und Walmart rausgeworfen, 2020 habe ich keinen Wert ausgetauscht.

Die REITs sind meine Immobilienabteilung, da ich keine Mietwohnungen mehr habe. Sie machen etwa 25 % von meinem Depot aus, wobei einige Unternehmen als REITs firmieren, aber das Geschäftsmodell weniger mit Immobilien zu tun hat, als man anfangs denkt. Unter den REITs leiden dummerweise gerade die Hotelbranche und die Vergnügungsbranche, ohne Corona würden diese vermutlich gut laufen.

Ab und an muss ich einfach mein Depot überprüfen, ob es noch den Zielen entspricht oder ich etwas nachjustieren muss. Hier betrachte ich zunächst meine persönliche Rendite (neudeutsch: Yield on Cost) und wie sich diese vermutlich weiter entwickelt. Selbst wenn ein Unternehmen in ein paar Jahren nicht ganz die Zielrendite erreicht, behalte ich es aus Gründen der Diversifikation. Inzwischen habe ich mir alle Unternehmen angeschaut. Ergebnis: Es besteht derzeit kein Bedarf, ein Unternehmen auszutauschen. Das Depot bleibt, wie es ist (unter den genannten Gesichtspunkten, wenn z. B. Ashford wieder rausfliegt, dann weil sie Pleite sind).

Die zweite Frage für mich lautet, lohnt es sich überhaupt noch, einen Titel weiter aufzustocken? Hier fallen ein paar wenige raus, weil die Bewertung und die aktuelle Rendite absolut nicht mehr passen. Hier ist eben Microsoft, Target und vielleicht auch Williams-Sonoma betroffen. Hier habe ich dann mehrere Optionen, was ich mit dem freien Kapital mache:

a) ich teile das Geld auf die anderen Unternehmen auf

b) ich nehme ein weiteres Unternehmen ins Depot auf (will ich nicht)

c) ich parke das Geld zwischen und sammle Erfahrungen mit Preferred Stocks, die nur eine begrenzte Lebensdauer haben

In diesem Fall habe ich mich für c) entschieden, weil ich das Thema spannend finde und letztlich ist es etwas Kies am Rande der asphaltierten Straße. An der grundsätzlichen Ausrichtung ändert sich nichts und 45 Unternehmen stocke ich bis auf die gewünschten 10k auf. 3-4 Unternehmen schaffen es nicht ganz bis auf 10k und 1 Unternehmen (Ashford) ist mein Sorgenkind und Corona-Opfer.

Viele Grüße

Alexander

Oliver (Montag, 27 Juli 2020 19:54)

Hallo Alexander,

ich besitze keine amerikanischen preferred stocks und werde sie auch nicht mehr in mein Depot aufnehmen. Ich beobachte die ganze Sache aber sehr interessiert, wie es bei dir ausgeht.

Im Gegensatz zu dir nehme ich immer wieder Titel auf, die z.T. nicht so hohe Dividenden ausschütten. Das liegt vielleicht daran, dass neu hinzukommende Dividenden zwar interessant, aber nicht nur Priorität haben. Klar, durch Dividendensenkungen und -Ausfälle habe ich wie wohl fast jeder Federn gelassen. Das waren allerdings hauptsächlich Titel, die generell sehr hohe Ausschüttungen hatten. Im Hotelsektor habe ich einen ähnlichen schwachen Titel mit Chatham Lodging Trust, wo mir die Dividende komplett weggebrochen ist. Daneben noch ein paar andere, die aufgrund der Coronakrise (Gastronomie, ein paar andere REITs) gerade leiden.

Wenn ich mir jetzt dein Depot so anschaue, empfinde ich es zweigeteilt. Zum einen hast Du sehr erfolgreiche Titel drin und gerade die scheinst Du nicht zu mögen, weil sie vermeintlich wenig abwerfen. Aber diese Titel sind in der jetzigen Krise robust. Alle meine Techtitel sind stark gewachsen und ich habe sehr große Sprünge. Man kann sagen, der Titel xyz ist zu teuer, weil zu hoch bewertet. Nehmen wir Apple als einen meiner Lieblingswerte: Ich höre seid vielen Jahren das der Wert zu teuer ist. Ich habe immer wieder nachgekauft, die Neukäufe waren bis auf wenige Ausnahmen z.T. signifikant teurer als der vorherige Kauf und die Position ist inzwischen insgesamt mehr als 10 Mal so viel wert wie der Einstandskurs aller Aktien.

Nehmen wir z.B. deine vermeintlich sehr teuren Microsoft. Die meisten Leute machen den Fehler einer Momentaufnahme. Aber diese Unternehmen wachsen i.d.R. (außer vielleicht IBM) dynamisch weiter und sind in Märkten positioniert, die in den nächsten Jahren Wachstumsmärkte sind. Ein heute teurer Kurs wird bei weiterer Entwicklung in 5 Jahren ein günstiger Kurs sein. Hin und wieder gibt es z.B. vermeintliche Hiobsbotschaften wie Intel, wo die 7 nm-Fertigung für Prozessoren sich um 6 Monate verzögert und der Kurs mal eben um 15 % nach unten plumpst, obwohl das Unternehmen fett Geld verdient und so viel Nachfrage hat, dass es gar nicht alles ausliefern kann. Für mich trotz 2% Dividendenrendite ein Kauf.

Was ich auch gerne verstehen möchte: Du bist aufgrund deiner sehr starken Sparraten deiner Zeit weit voraus und hast dadurch viel investieren können. Gleichzeitig agierst Du mit deinen Neukäufen so, als ob Du in einem Jahr fertig sein möchtest, unglaublich viel an Dividendeneinnahmen aufholen musst (als ob Du in deiner Planung hinterherhinkst) und deswegen hohe Ausschütter mit hohem Risiko einkaufst. Das ist als neutrales Statement zu verstehen, es scheint mir persönlich nicht sonderlich schlüssig und ich möchte gerne deine Gedanken dazu verstehen.

Grüße Oliver

Alexander (Mittwoch, 29 Juli 2020 11:23)

Hallo Oliver,

danke für deinen Kommentar.

Zum besseren Verständnis muss man meine Situation betrachten.

Ich bin jetzt Mitte 50, gehen wir davon aus, dass ich bis 70 vielleicht 75 mobil bin, um mir die eine oder andere Reise und Annehmlichkeit zu gönnen, dann sind das noch 15 bis 20 Jahre. Mein Depot soll in ca. 5 Jahren fertig sein, somit verbleiben 10 bis 15 Jahre, in denen ich die Erträge effektiv verwenden kann. Verkaufen möchte ich dafür keine Werte, sondern rein die Dividenden verwenden. Letztlich nützt es mir gar nichts, wenn eine Microsoft oder Apple eine tolle Kursentwicklung hinlegen und diese in 30 Jahren sich verzehnfacht haben, da bin ich 85 Jahre alt. Kinder habe ich keine, also erbt die Hälfte des Vermögens der Staat. Selbst wenn ich in ein Altersheim muss, kann ich das locker vom vorhandenen Vermögen bezahlen (da wird dann auch mal was verkauft).

Daher überlege ich einfach, welche Erträge habe ich die nächsten Jahre zu erwarten und da sind mir höhere Dividenden im "Jetzt" lieber, als nochmals 20 Jahre zu warten.

Ich kaufe auch nicht hohe Ausschütter mit hohem Risiko. Die meisten REITs stehen gar nicht schlecht da. Der ETF schüttet auch noch aus, wenn auch etwas weniger.

Mir gefallen meine erfolgreichen Titel durchaus sehr gut und ich behalte die auch. Meine Microsoft haben eine persönliche Rendite von über 4 %, da kann ich warten, bis die 5 % oder 6 % bringen, nur ein Nachkauf lohnt sich für mich nicht mehr. Daher werde ich an deren Stelle ein paar wenige Preferred Stocks nehmen. Sollte ich hier insgesamt 20k investieren, sind das gerade mal 4% vom Investitionskapital und ich rechne damit, dass diese nur eine begrenzte Aufenthaltsdauer im Depot haben. Aktuell plane ich, die meisten Positionen auf die vorgesehenen 10k aufzustocken, was immerhin rd. 90% der Titel im Depot betrifft. Wenn ich bei 5 Werten etwas anders agiere, sind das gerade mal 10 % der vorhandenen Aktien.

Habe ich 500k zu 4 % investiert, bringt mir das 20k brutto im Jahr, bei 8 % sind das 40k brutto. Also schaue ich mir meine Aktien an, wo diese theoretisch in 10 Jahren stehen könnten. Im Schnitt sollte das Depot dann schon 7 % aufwärts abwerfen. Dieses Jahr liegt zum Ende Juni meine Nettorendite bei 1,75 % (siehe Übersicht im Reiter Depot), auf das Jahr gerechnet kommen da ca. 3,5 % raus, was brutto grob 4,7 % entspricht. Bei einer Dividendensteigerung von knapp 5 % im Durchschnitt, hätte ich über 7% Rendite. Also passt das. Klar drücken die Nachkäufe das alles etwas, aber 6% sind möglich.

Ich habe nicht vor, das Depot umzubauen, sondern gehe hier einzelfallbezogen vor. Natürlich hat es den Anschein, als wäre plötzlich alles anders. Die 40 oder 45 Werte, die ich regelmäßig nachkaufe, werden nur nicht so bewusst wahrgenommen wie die kleinen Veränderungen.

Zusammengefasst:

Kursgewinne spielen eine untergeordnete Rolle, da ich die Erträge (sinnlos) ausgeben will. Das absolute Depotvermögen ist uninteressant, da das Geld bis zum Lebensende auf alle Fälle langt. Meine nutzbare Lebenszeit ist für den Zinseszins-Effekt inzwischen ziemlich überschaubar, daher dürfen ruhig ein paar Hochprozenter ins Depot, solange der Rest die Inflationsrate ausgleicht. Am Ende bekommt der Staat eh das Meiste.

Ich hoffe, meine Sichtweise kommt etwas verständlich rüber:

Viele Grüße

Alexander

David (Mittwoch, 29 Juli 2020 12:13)

Na ich hoffe doch nicht das der Staat das Meiste bekommt - sonst bin ich gezwungen dir noch meine Daten zu übermitteln :P *lach*

Jochen (Mittwoch, 29 Juli 2020 15:59)

Ich hoffe ich habe es nicht überlesen, aber mit welchem Depot-Anbieter konntest Du denn die Landmark kaufen?

Alexander (Mittwoch, 29 Juli 2020 16:18)

Hallo David,

leider hast du nur einen Steuerfreibetrag von 20k und das lohnt sich dann doch nicht ;)

Hallo Jochen,

ich habe mein Depot bei Onvista.

Grüße

Alexander

Heiko (Donnerstag, 30 Juli 2020 13:04)

Hallo Alexander,

vielen Dank für die präzise Darstellung deiner Situation. Genau wie du es schilderst, muß sich jeder darüber im klaren sein, was seine Lebensziele sind und darauf seine Strategie ausrichten. Es gibt eben nicht "die eine" Strategie, die für alle Zeiten und Situationen passt.

Für jeden der hier mitliest, kann es nur eine Bereicherung sein, zu sehen was du im laufe der Zeit für Erfahrungen sammelst und sie mit uns teilst. Viel Erfolg.

Gruß Heiko

Oliver (Freitag, 31 Juli 2020 10:20)

Hallo Alexander,

danke für deine ausführliche Darstellung. Du bist ja ein richtiger Berufspessimist, dass Du denkst nur bis 70 oder 75 agil zu sein und danach sitzt Du als alter Tattergreis mit Rollator nur noch in deiner Wohnung. OK, kann passieren, muss aber nicht.

Es ist ein gesunder Gedanke, ausschließlich von den Dividenden zu leben. Könnte ich heute schon, Verkäufe wäre nicht notwendig. Da ich wie Du noch immer aktiv bin und von dem Geld lebe, spielen die Dividendeneinnahmen heute keine große Rolle. Das ist vielleicht der Unterschied. Wenn ich mich komplett vom aktiven Gelderwerb zurückziehe, ist es Stand heute egal ob noch Dividenden dazukommen. Das Ziel ist erreicht und auch wenn dieses Jahr für Dividendeninvestoren eher enttäuschend in Bezug auf Zuwächse ist, ändert es nicht an der Tatsache, dass irgendwann die Krise vorbei ist und es wieder den normalen Gang nimmt.

Eine Sache finde ich bemerkenswert: Wenn ihr eines Tages sterbt, bekommt der Staat den größeren Teil. Ja, das ist möglich und mit den ständigen Diskussionen um die Erbschaftssteuer auch wahrscheinlich. Vielleicht ist ein Modell interessant, wo man einen kleineren Prozentsatz der Zugewinne verkauft? Ich weiß, bei solchen Konstellationen bekommen viele Dividendeninvestoren (bin ja auch einer) Hämorrhoiden, aber wenn z.B. das Depot um 10% wächst, kann man 5% entnehmen und hat immer noch ein um 5% höher bewertetes Depot.

Jetzt werden wieder einige sagen, dass dadurch die Dividenden geschmälert werden. Ist nicht ganz wahr, da zumeist die Dividenden pro Jahr im Schnitt auch steigen. Die Kursgewinne werden zum größten Teil sowieso durch Wachstumsfirmen generiert, also kann man hier z.B. Sachen auflösen. Das gilt nur, wenn man das Geld benötigt und/oder verwenden möchte.

Schaue ich mir z.B. deine Position Microsoft an, hast Du die Aktien zu 3.550 EURO gekauft. Heute sind sie 14.650 EURO wert (Zahlen aus deiner Tabelle). Du sparst ja noch ein paar wenige Jährchen und baust auf. Sagen wir einmal in 10 Jahren möchtest Du dir was chices leisten und die Position hat sich weiter entwickelt wie bisher. Dann wird sie vielleicht irgend etwas zwischen 50 - 100.000 wert sein. Mit Aktiensplit hast Du mehr Aktien und verkaufst aus der Position für 10.000 EURO Aktien. Das ist im Grunde egal, weil vererben ist nicht dein primäres Ziel und durch die stetigen Steigerungen der Dividenden bist Du sowieso im grünen Bereich. Das kannst Du ohne Reue tun, rechne dir solche Szenarien durch.

Zum anderen: Auch wenn Kursschwankungen nicht berechenbar sind, wird die eine oder andere große AG stark an Wert gewinnen. Selbst wenn Du mit Pech 10 Totalausfälle hast, wird der Rest das überkompensieren. Du wirst sehen, dass das reine rechnen nach Dividenden Stand heute wie bei einem aktiven Einkommen anders ist. Diese steigen exponentiell, deshalb sind die 50 - 100k bei MS nicht so unwahrscheinlich, falls sich das Unternehmen wie in der Vergangenheit weiter entwickelt.

Im Gegenzug stehen die hohen Ausschütter. Die bleiben zumeist recht gleich bei ihrer Ausschüttung oder verlieren mit der Zeit (keine Dividendenerhöhung und dadurch kein Inflationsausgleich). Kommen schwere Zeiten wie jetzt, erhöhtes Risiko bei der Dividende. Selbst in normalen Zeiten erhöhtes Risiko, weil das erwirtschaftete Geld zum größten Teil (Idealfall) ausgeschüttet wird. ich habe auch solche Aktien im Depot, sie sind aber nur eine Beimischung. Die stabilen großen Unternehmen toppen diese innerhalb von 5-10 Jahren, auch wenn man bei 2 oder 3% Dividende beginnt.

Ok, ich höre jetzt aber auf. Bist ja selber lange dabei und hast viel Erfahrung und weißt was Du tust.

Grüße Oliver

Alexander (Samstag, 01 August 2020 10:53)

Hallo Oliver,

ich bin eher Berufsrealist als Pessimist. Ich sehe es im Bekanntenkreis und bei Arbeitskollegen. Man muss ja nicht gleich als Tattergreis mit Rollator unterwegs sein, aber einige sind bereits gestorben, andere gesundheitlich nicht mehr in der Lage große Reisen zu machen und so ab Mitte 70 haben viele keine Lust mehr, sich 24 Stunden in einen Flieger zu setzen und eine Neuseelandreise zu machen. Da sind eher die Kanaren mit 4 Stunden angesagt. Klar möchte man mit 80 noch fit sein, aber da noch den Kilimandscharo besteigen?

Da ich keine Kinder habe, wird der Staat kräftig zuschlagen, außer ich gründe eine Stiftung. Ich rechne auch einen Verbrauch des Vermögens. Sollte ich in ein Altersheim müssen, darf das ruhig 6.000 oder 8.000 € im Monat kosten. Da werden dann Aktien verkauft. Ich habe noch zwei Häuser etc., also das Geld langt auf alle Fälle.

Ich versuche eben eine Mischung hinzubekommen, etwas Wachstum und etwas höhere Ausschüttung, damit das Geld sowohl in der Genussphase als auch in der Altersphase langt. Hauptsache ich komme in allen Lebensphasen gut aus, damit ich nicht sparen muss, sondern mir alles leisten kann, was ich will. Meistens kommt eh anders, als man denkt. Vermutlich gewinne ich im Lotto, wenn ich mit dem Depot fertig bin und das Geld eigentlich nicht unbedingt benötige^^

Viele Grüße

Alexander

Philip (Sonntag, 02 August 2020 16:35)

Hallo Alexander,

da habe ich ja eine richtig gute Seite gefunden.Deine Zielen kann ich super nachvollziehen. Offensichtlich sind wir ähnlichen Alters und auf dem selben Weg, leider allerdings liege ich deutlich zurück und werde wohl mein Ziel etwas später erreichen. Daher meine Bitte: Manchmal kommen mir Zweifel, ob der Weg der richtige ist. Solltest du also deine Ansparphase beenden, würde ich mich freuen, wenn du uns mit Berichten über deine Neuseelandreisen und Kilimandscharobesteigungen weiterhin motivierst.

Deine Beimischung von Preferreds kann ich nachvollziehen und habe sie ebenfalls im Depot. Bei deinen Orderkosten solltest du vielleicht über ein weiteres Depot nachdenken.

Bei meiner Depotgestaltung habe ich geplant, kurz vor Ende der Ansparphase den Anteil an Preferreds, Babybonds und CEFs zu erhöhen. Derzeit bespare ich auch thesaurierende ETFs, die mir hinterher ja keine Dividenden bringen. Deshalb plane ich eine Umschichtung. Das könnte man ebenfalls mit stark gestiegenen Aktien machen. Eine stark gestiegene Microsoft liefert, Einstiegskurs hin oder her, auch nur eine DivR von unter 2%. Umgeschichtet in eine Preferred share erhält man satte 5% (bei relativ sicheren Aktien oder Baby bonds). Somit wandle ich den Kursgewinn in Dividende um. Wie du schon sagst, ein weiterer Kursgewinn ist eigentlich uninteressant, wenn man nicht vor hat zu verkaufen.

Viele Grüße

Philip

Alexander (Montag, 03 August 2020 16:48)

Hallo Philip,

warum kommen dir Zweifel? Mit der Dividendenstrategie wird man nicht schnell reich, aber sie ist vergleichsweise sicher. Vielleicht hilft dir dieser Blogbeitrag?

https://www.rente-mit-dividende.de/2017/07/18/selbstmotivation-ist-wichtig/

Meine Orderkosten für normale Aktien liegen nur bei 2 € und wegen den wenigen Preferred Stocks will ich jetzt kein neues Depot aufmachen. Da kaufe ich zu wenige, als dass sich das wirklich rechnet. Eine Umschichtung zur Rente ziehe ich auch in Betracht, aber da ist es noch etwas hin :) Das mache ich von der Situation abhängig.

Grüße Alexander

Ulli (Montag, 03 August 2020 22:03)

Hallo Alexander, Hallo Forum,

Dank diesem Artikel habe ich mich auch einmal auf preferred stock channel umgeschaut und mir ist die "MINDP" ins Auge gefallen.

Preis 17,20/ Call Date 08.06.21/ Original Zins 9%

Nunhabe ich zwei Verständnisfragen denen mir vielleicht bitte jemand helfen kann?

Abschlag ist derzeit $7.80, müsste dann der Zins nicht bei 13% zum aktuellen Kaupfreis gerechnet liegen, statt den auf prefered stock channel angezeigten 5,23%?

Und zweite Frage, wenn die Aktie im Juni 2021 callable wird, würde ich dann wirklich 7,80 pro Aktie "Gewinn machen" wenn die Aktie zurückgekauft wird?

Ich bin ein wenig verunsichert :-(

Vielen Dank schon einmal !!

Ulli

Alexander (Mittwoch, 05 August 2020 16:51)

Hallo Ulli,

also der Zins steht aktuell bei knapp 13%, das zeigt es bei mir bei https://www.preferredstockchannel.com/symbol/mindp/ auch so an.

Ja, du machst zusätzlich den Gewinn, WENN sie zurückgekauft wir, was aber momentan eher unwahrscheinlich ist. Die Firma scheint etwas in Not zu sein und braucht das Geld für anderes. Das Unternehmen kann nach dem Call Date jederzeit die Aktien zurückkaufen.

Gruß Alexander

Jan (Samstag, 22 August 2020 17:46)

Hallo Andreas66,

Du hattest relativ weit oben geschrieben, das CEF´s wie z.B. HPS als intransparente schwarze Fonds in Österreicht behandelt werden.

Bist Du Dir da 100% sicher bzw. hast selber bei der Steuer die Erfahrung machen müssen?

US amerikanische CEF´s (wie auch kanadische und britische) gelten eigentlich als Aktie und nicht als Fonds und sollten somit wie Aktien besteuert werden.

LG

Jan

Nudossi73 (Samstag, 26 September 2020 22:13)

Hallo Kollegen

Was der Steuer angeht Preferred Aktien von MLP aus den USA ,sieht es so zb. aus :

TULSA, Okla .-- ( BUSINESS WIRE ) - NGL Energy Partners LP (NYSE: NGL) gab heute bekannt, dass der Verwaltungsrat seiner persönlich haftenden Gesellschafterin eine Ausschüttung für das am 30. September 2020 endende Quartal an die Inhaber von erklärt hat die kumulierten rückzahlbaren unbefristeten unbefristeten Vorzugsanteile der Klasse B mit einem festen Zinssatz von 9,00% der Klasse B („Vorzugsanteile der Klasse B“) und die kumulierten einlösbaren unbefristeten Vorzugsanleihen der Klasse C mit einem festen bis variablen Zinssatz von 9,625% („Vorzugsanteile der Klasse C“) in Übereinstimmung mit den Bedingungen in der Partnerschaftsvereinbarung von NGL. Jede vierteljährliche Ausschüttung von Vorzugsanteilen der Klasse B in Höhe von 0,5625 USD pro Anteil und die vierteljährliche Ausschüttung von Vorzugsanteilen der Klasse C in Höhe von 0,60156 USD pro Anteil erfolgt am 15. Oktober 2020 an die eingetragenen Inhaber zum Handelsschluss am 30. September 2020.

Über NGL Energy Partners LP

NGL Energy Partners LP, eine Limited Partnership in Delaware, ist ein diversifiziertes Midstream-Energieunternehmen, das Rohöl, Erdgasflüssigkeiten und andere Produkte transportiert, lagert, vermarktet und andere Logistikdienstleistungen erbringt sowie Wasser transportiert, behandelt und entsorgt, das im Rahmen des Öl- und Erdgasförderprozess. Weitere Informationen finden Sie auf der Website der Partnerschaft unter www.nglenergypartners.com .

Diese Pressemitteilung ist eine qualifizierte Mitteilung gemäß Abschnitt 1.1446-4 (b) der Treasury Regulation. Makler und Nominees sollten 100% der Ausschüttungen von NGL Energy Partner LP an ausländische Investoren als auf Einkünfte zurückzuführen behandeln, die effektiv mit einem Handel oder Geschäft in den USA verbunden sind. Ausschüttungen an ausländische Investoren unterliegen daher der Quellensteuer des Bundes zum höchsten anwendbaren effektiven Steuersatz.

Also bedeutet das ja 37% Quellensteuer in den USA....

Also kann man dann vergessen...

Maik (Dienstag, 20 Oktober 2020 17:22)

Hallo Alexander,

ich habe mich gerade in deinem Thema eingelesen.

Auch ich bereite mich mit MItte 50 auf einen vorgezogenen Ruhestand vor und muss

daher einen Zeitraum bis zum vorgezogenen Renteneintritt mit 63 finanzieren und danach die dadurch geschmälterte Rente selbst noch ergänzen.

Da ich einen Sohn habe würde ich natürlich gern einen Teil einmal vererben.

Daher habe ich mein Depot mit Dividenden ETF´s und ausschüttenden ETF sowie ein paar Einzelaktien ausgestattet.

Leider sind die Dividenden ETF´s um ca 25% abgestürzt und ich sehe da noch keine Erholung, aber Ausschüttungen kommen rein.

Ein Invesco Preffered Shares hatte ich schon einmal ins Auge gefaßt und steht auf Beobachtung.

Eine Direktanlage in preffered Shares würde ich aufgrung mangelnder Kenttnis nicht kaufen.

Ich lese hier dann einmal weiter mit.

Bleibt gesund in dieser Zeit !

Grüße

Maik

Alexander (Dienstag, 20 Oktober 2020 17:34)

Hallo Maik,

Landmark habe ich dieser Tage verkauft, weil ich die volle US-Steuer zahlen musste. Ich hatte es befürchtet, da die Muttergesellschaft als MLP geführt wird. Die Erfahrung hat mich zwar 25 € gekostet, aber das bringt mich jetzt nicht um. Irgendwie wollte ich das einfach testen.

Vielleicht suche ich auch nach einem ETF bzw. CEF, wäre auf alle Fälle einfacher.

Bleib gesund

Gruß Alexander

Maik (Dienstag, 20 Oktober 2020 17:40)

dann schau Dir bitte mal den ETF an:

https://de.extraetf.com/etf-profile/IE00BDT8V027

Trotz der hohen Ausschüttungen hat er ein schlechtes Wachstum...

Daher beobachte ich noch...

Alf (Samstag, 31 Oktober 2020 12:51)

Hallo Alexander,

ich habe mir vor nicht allzu langer Zeit den "John Hancock Preferred Fond III" gekauft und habe damit eine Netto-Rendite von 6,8 % (also nachdem alles abgezogen wurde - Steuern, Pipapo). Er zahlt jeden Monat den gleichen Betrag aus.

Gruß Alf

Alf (Samstag, 31 Oktober 2020 12:54)

ach so noch vergessen: habe ich über onvista gekauft, ging komischerweise aber nur über das Global Trading System (GTS) zu kaufen

Alexander (Samstag, 31 Oktober 2020 13:43)

Hallo Alf,

danke für die Info (ich glaube, ich habe den schon angeschaut). Über die GTS geht einiges, was sonst nicht.

Grüße Alexander