Eine der spannendsten Auswertung für mich ist, wie sich die Dividenden von meinem Depot entwickelt haben. Bei meinem sehr langfristigen Ansatz kann ich so überprüfen, ob ich im Plan liege, wo die Reise hingehen könnte oder ob ich akuten Handlungsbedarf sehe und ich an meiner Strategie etwas ändern muss.

Bei dieser Betrachtung geht es nicht um Beträge in absoluten Zahlen, sondern um die prozentuale Entwicklung bei den Unternehmen. Das Ganze ist zwar mit etwas Arbeit verbunden, da ich aber die Zahlen (Dividenden) unter dem Jahr regelmäßig erfasse, ist dies überschaubar.

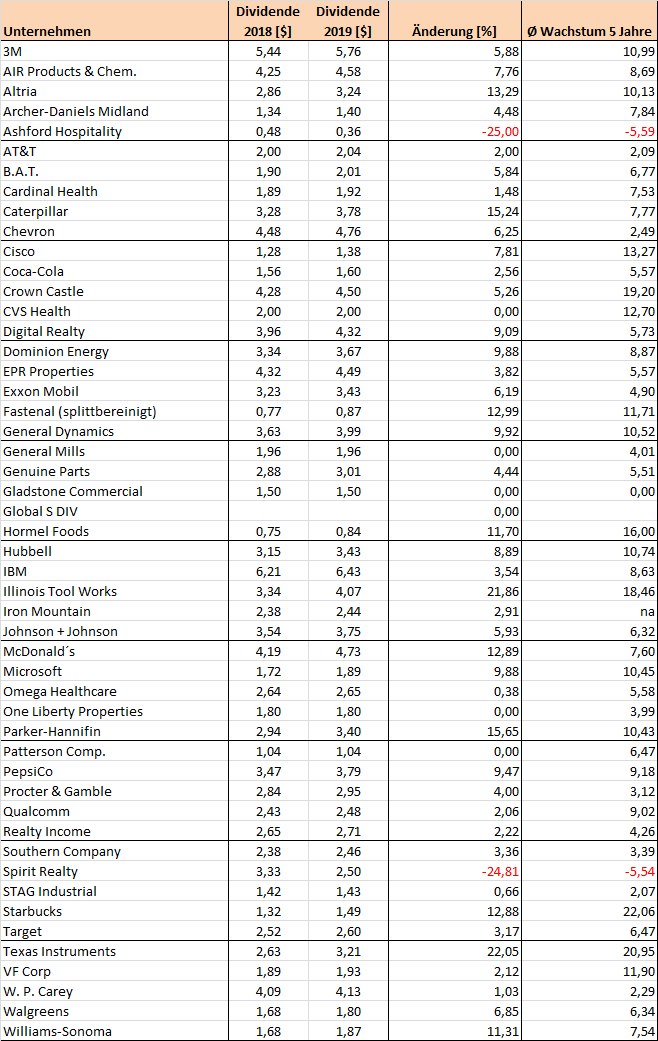

Grundlage für die Auswertung sind die bezahlten Bruttodividenden der Jahre 2018 und 2019 und in den Spalten 2 und 3 erfasst. In Spalte 4 lasse ich mir die prozentuale Änderung der Dividende ausrechnen und in Spalte 5 habe ich das durchschnittliche Dividendenwachstum der letzten 5 Jahre von 2014 auf 2019 eingetragen.

Bei meiner Betrachtung gehe ich davon aus, dass ich in alle Unternehmen bereits die gleiche Investition getätigt habe, damit hier überhaupt ein sinnvoller Vergleich möglich ist. Meinen ETF (Global X Superdividend) nehme ich mit, obwohl mir hier aktuell keine aussagefähigen Daten zur Verfügung habe und ich rechne soweit möglich mit allen 50 Unternehmen.

Die interessanteste und wichtigste Frage ist:

Wie hoch war die durchschnittliche Dividendensteigerung 2019 vs. 2018?

Diese fiel mit 5,18 % aus, d. h. wäre mein Depot bereits vollständig ausgebaut, hätte ich 2019 5,18 % mehr Dividende bekommen als 2018. Damit bin ich durchaus sehr zufrieden. Die Preissteigerungsrate dürfte bei ca. 1,5 % bis 1,8 % 2019 liegen. Ich hätte also neben dem Ausgleich der Inflation sogar noch an Kaufkraft gewonnen, wobei es keine Rolle spielt, ob man brutto oder netto rechnet, da die Steuer ein fixer Faktor ist und sich deshalb nichts ändert.

Ist zum Vergleich mein Einkommen ebenso gestiegen? Leider nein.

Lagen im allgemeinen die Mietsteigerungen höher? Auch hier Fehlanzeige. Rechne ich die Erhöhung über 3 Jahre hoch, läge man in vielen Großstädten bereits über der zulässigen Erhöhung von 15 %. Die Dividendenerhöhungen unterliegen keinen gesetzlichen Beschränkungen.

Würden sich die Dividenden in den nächsten 10 Jahren weiterhin so entwickeln, hätte das Depot einen Ertragszuwachs von 76 %!

Betrachte ich die 50 Unternehmen im Einzelnen:

2 wurden gesenkt

5 blieben gleich

42 wurden erhöht

1 habe ich nicht bewertet (ETF)

Dividendenkürzungen

Massiv hat Ashford Hospitality (Hotel-REIT) die Dividende gekürzt, da ich aber selbst nach der Kürzung noch 5 % Rendite habe und ich bereits durch die ersten Nachkäufe langsam wieder Richtung 7 % laufe, behalte ich die Aktie.

Eine rechnerische Kürzung hat sich bei Spirit Realty (REIT) ergeben, da es hier eine Aufspaltung gegeben hat. Das Hauptunternehmen zahlt jedoch weiterhin seine Dividende, eigentlich müsste ich die Dividende des abgespaltenen Teils hinzurechnen, aber ich habe die Aktien verkauft und in Spirit reinvestiert. Letztlich ist alles im grünen Bereich.

Eine "Dividendenkürzung" hat es auch bei der VF Corp. geben, da hier die Jeanssparte an die Börse gebracht und die Dividende angepasst wurde. Das Unternehmen hat allerdings im letzten Quartal die Dividende wieder erhöht, sodass im Vergleich 2019 zu 2019 rechnerisch sogar ein Plus herauskam.

Gleichbleibende Dividenden

Insgesamt haben 5 Unternehmen die Dividenden nicht erhöht. Bei meinen REITs Gladstone Commercial und One Liberty Properties rechne ich eh nicht mir Erhöhungen und wenn, dann nur im homöopathischen Bereich.

CVS Health hatte dies schon länger angekündigt, da die Übernahme von Aetna verdaut werden muss. Fallen die Kennzahlen wieder besser aus (Verschuldung etc.), möchte das Management die Dividenden wieder angemessen erhöhen. Lieber 3 Jahre keine Dividendenerhöhung und dafür eine zukunftsträchtige Firma mit Potential.

Patterson kämpft schon länger mit verschiedenen Gerichtsverfahren und einer Umstrukturierung. Immerhin wurde die Dividende nicht gekürzt und die Probleme sind lösbar. Die letzten Geschäftsberichte geben Anlass zur Hoffnung und der Aktienkurs zieht seit einigen Monaten wieder an. Anscheinend sehen das mehr Leute wie ich und steigen bei Patterson wieder ein.

General Mills hatte ich gar nicht auf dem Schirm, dass es hier keine Erhöhung gegeben hat. Der Free Cashflow würde es durchaus hergeben. Hier muss ich mich etwas intensiver mit dem Unternehmen beschäftigen.

Dividendensteigerungen

Bei den Dividendenerhöhungen fallen zwei Unternehmen besonders auf. Spitzenreiter ist Texas Instruments mit 22,05 %, dicht gefolgt von Illinois Toolworks mit 21,86 %.

Vergleiche ich den Durchschnitt der letzten 5 Jahre mit der letzten Erhöhung, so liegen immerhin 15 Unternehmen über dem Durchschnitt und 27 Unternehmen haben die Dividende geringer gesteigert. Wobei ich mir überlege, ob ich für die Einzelunternehmen etwas ableiten kann. Es wird wohl eher ein Spiegelbild der Konjunktur sein, da das Wachstum insgesamt etwas geringer ausgefallen ist. Man müsste die einzelnen Branchen betrachten usw. Aber hieraus eine Anpassung des Depots abzuleiten, traue ich mir nicht zu. Das kann im nächsten Jahr schon wieder anders ausschauen und sollte es doch zu einem Problem bei einzelnen Unternehmen kommen, muss man sich hier gezielt Gedanken machen.

Wie schaut es in absoluten Zahlen aus?

Nun bin ich mit meinem Depot noch nicht fertig und die Nachkäufe verzerren das Bild zusätzlich. Ich habe bei einer Dividendenerhöhung den aktuellen Bestand herangezogen und mir den zusätzlichen Betrag ausgerechnet. Demnach bringen alleine die Dividendenerhöhungen 220 $ brutto. Einen gewaltigen Strich durch die Rechnung hat mir Ashford gemacht. Die Halbierung der Dividende macht satte 240 $ im Jahr aus, sonst wäre diese mit 460 $ wesentlich erfreulicher ausgefallen. Umgerechnet bleiben dennoch rd. 12 €/Monat netto übrig.

Meine durchschnittliche Dividendensteigerung im Vergleich zum jeweiligen Vormonat letzten Jahres lag bei rd. 212 €. Die 12 € Dividendensteigerung macht hier 5,66 % aus.

Im Schnitt hatte ich die letzten 12 Monate 680 € Dividende, bezogen auf die Gesamteinnahmen wären das gerade mal 1,76 %. Hier spielen die ständigen Nachkäufe doch eine erhebliche Rolle, aber zumindest habe ich den Inflationsausgleich geschafft. Sollte es 2020 keine so massiven Kürzungen geben, dann schaut es deutlich besser aus.

Fazit

Insgesamt bin ich zufrieden und es läuft in meine Richtung. Dies gibt mir Sicherheit und blicke entspannt auf das nächste Jahr.

Die ganze Auswertung macht zwar Arbeit, aber es sollte jeder Einkommensinvestor für sich machen, da man eine grobe Entwicklung sieht und evtl. Schwachstellen in der eigenen Strategie aufzeigt.

Dividende-um-Dividende (Samstag, 14 Dezember 2019 15:52)

Hi,

sehr informative Übersicht zu den US-Unternehmen. Vielen Dank für die Mühe und das Teilen!

Dividendenwachstum ist einer der wesentlichen Faktoren der Dividendenstrategie - neben der Verlässlichkeit der Dividende. Auf jeden Fall werde ich 2020 noch etwas mehr Fokus darauf legen, Werte mit hoher Div-Steigerungsrate ins Portfolio aufzunehmen, da solsche Unternehmen bei mir etwas unterrepräsentiert sind. Texas Instruments hatte ich im November auch aus diesem Grund gekauft. -

2019 war jedenfalls sehr erfolgreich - in meinem Depot gab es nur eine Dividendenkürzung (bei 28 Werten). Die allermeisten Unternehmen haben ihre Dividende erhöht. Für 2020 hat bislang nur die Deutsche Telekom eine Dividendenkürzung angekündigt. Da es aber eine sehr kleine Position ist, wird es kaum Auswirkungen auf das Gesamtwachstum haben.

Die Spalte mit dem durchschnittlichen Dividendenwachstum über die letzten 5 Jahre ist für mich sehr interessant, da ich viele Werte auch im Depot habe oder auf der Watchlist...

Viele Grüße,

Susanne

Plutusandme (Samstag, 14 Dezember 2019)

Mal wieder sehr beeindruckend, was alles so möglich ist. Eine Super Auswertung macht Ihr da. Da sehe ich für uns noch Entwicklungspotential. Da auch wir ständig nachkaufen erhalten wir dadurch im Jahresvergleich auch eine Steigerung. Wir kontrollieren nur , falls es eine Dividendensenkung gibt, aber auch die Veränderung zum Einstiegskurs. Hieraus ergeben sich dann bei uns die Werte die nachgekauft werden, bzw auf dem Prüfstand kommen, ob wir sie behalten. Wir werden bei den Dividenden diese Jahr wohl 860 € netto schaffen ( Vorjahr ca 670€ / Monat). Im Moment lassen wir aber auch Cash mit anwachsen, also weniger Zukäufe.

Kassenwart (Samstag, 14 Dezember 2019 18:43)

Hi Alexander,

vielen Dank für die Übersicht.

Wenn ich mich recht entsinne, bist Du in Deinen ersten Posts von einem jährlichen Durchschnittswachstum von 10% ausgegangen. Nun schreibst Du, dass Du mit knapp 5% zufrieden bist.

Das finde ich völlig in Ordnung. Mich interessiert lediglich wo Deiner Meinung nach die Ursache für das "geringe" Wachstum liegt. Hast Du zu stark auf konservative Werte gesetzt? Hast Du das Dividendenwachstum überhaupt bei der Auswahl Deiner Unternehmen berücksichtigt?

Wir beziehen in die Auswahl unserer Unternehmen bspw. die Chowder-Formel ein [MAX(Div-Rendite+Div-Wachstum)] und erhoffen so tatsächlich ein Wachstum von 10% erzielen zu können. Die Zeit wird zeigen ob es klappt...

Dir wünschen wir in jedem Fall frohe Weihnachten und ein erfolgreiches Jahr 2020.

Viele Grüße

Der Kassenwart von SchwarzGeld.biz

IMHAMSTERRAD (Samstag, 14 Dezember 2019 19:27)

Läuft gut bei dir, schön zu sehen, wie die Dividenden steigen. Wenn man das mal mit einem normalen Job vergleicht, dann bekommt man dort nicht jedes Jahr so eine prozentuale Gehaltserhöhung. Ein paar Kröten hat man immer dabei, wo mal gekürzt wird, unterm Strich ist dies aber zu vernachlässigen. Ich wünsche dir schon mal einen schönen 3. Advent.

Günthart (Samstag, 14 Dezember 2019 19:42)

Hallo Alexander,

sehr schön und sehr informativ - wie gewohnt!

An dieser Stelle möchte ich gerne um die Meinung aller Leser*innen bitten in Bezug auf:

"The Geo Group" WKN: A11662 / ISIN: US36162J1060

bitten...

Ich frage danach weil ein Bekannter diese in seinem Depot hat aber ich nicht so recht weiß was ich davon halten soll.

Marcus (Samstag, 14 Dezember 2019 20:34)

@Günthart

Was gefällt Dir denn an dieser Aktie nicht?

Christoph (Samstag, 14 Dezember 2019 20:47)

Günthart: ich habe geo group im depot. Gefängnis und psychiatrische Kliniken wird's immer geben und ich glaube auch private bleiben.

Das einzige was mir Sorge macht, dass eine große Bank nach der anderen die Finanzierung für Geo ablehnt.

Ingo von Mission-Cashflow (Samstag, 14 Dezember 2019 22:52)

Sehr interessante Ausführungen. Das gleiche Thema kommt bei mir nächsten Samstag auch auf dem Blog ;o) ...

Ich liege übrigens bei 5,03% in 2019. Also ähnlich, aber ohne Kürzung und nur 1 Wert von 42 hat die Dividende nicht erhöht.

Wir rechnen aber grundsätzlich anders. Du nimmst die komplette Jahresdividende (so macht es Fastgraphs auch) und ich orientiere mich an der vom Unternehmen verkündeten Erhöhung im aktuellen Jahr. Deswegen haben wir z.b. ganz andere Werte bei Illinois Tool Works (du 21,9% und ich 7,0% da von 1,00 USD auf 1,07 USD erhöht wurde).

Die höchste Erhöhung kommt bei mir von Mastercard mit 28,0%, gefolgt von Broadcom mit 22,6% und Visa mit 20,0%.

Läuft! Die Dividendensteigerungen sind der Booster fürs Depot und den Gesamterfolg. Leider wird dies von vielen, die sich nicht mit der Dividende beschäftigen, übersehen.

CU Ingo.

David (Sonntag, 15 Dezember 2019 07:38)

Hallo Ingo,

Ich gebe dir recht, dass genannte Unternehmen solide und ein guts Wachstum aufweisen , ob sie jedoch für die Dividendenstrategie gut sind hab ich meine Zweifel.

Klar erhöht eine Visa um 20% die Dividende. Ausgangswert sind aber nur aktuell 0,65% Dividende - wenn ich das hochrechne würde sich praktisch aller 5 Jahre ca. die Dividende bei (nicht weitere Veranalgerung) verdoppeln. Daher wären wir in 5 Jahren bei 1,3% - in 10 Jahren bei 2,6% - in 15 Jahren bei 5,2 % und in 20 Jahren bei 10,4% vergleicht man historische Werte kann man feststellen, das über 10 Jahre schon oder gar 15 Jahre eine Dividendensteigerung von mindestens 20% jedes Jahr schon ambitioniert ist.

Zudem, wenn ich jetzt einen Wert nehme, der nur 5% Steigerung hat, aber aktuell schon 5% ausschüttet wird , den muss man dann erstmal aufholen - das schafft man trotzt aller Steigerungen dann noch nicht mal in 20 Jahren. Daher bin ich bei solchen niedrigeren Anfangsdividenden für ein reines "Dividendendepot" äußerst skeptisch. Bei mir muss eine Anfangsdividende von mind. 2,7% rein mit dann dementsprechenden Wachstum - je höher die Dividendenrendite, desto niedriger kann natürlich dann auch das Wachstum sein - sollte aber in jedemfall die Inflation ausgleichen wie ich finde. Und das macht Alex Depot sehr gut. Wenn man Über 3% Dividendensteigerung hat liegt man meiner Meinung nach auf der sicheren Seite, zumal die Renten ja auch nicht still stehen zusätzlich noch.

LG

David

Lubosch (Sonntag, 15 Dezember 2019 10:22)

Hallo Alexander, ich habe auch ein Paar AHT Aktien und die Nachricht über Dividendenerhöhung hat mich sehr gefreut, nichtsdestotrotzt habe ich daných udf AHT Webseiten festgestellt, dass es nur um AHT PR Aktien geht und die normale AHT Aktien bleiben beim alten. Leader. Viele Grüsse. Lubosch

Heiko (Sonntag, 15 Dezember 2019 10:37)

Hallo erst einmal an Alle,

Ich lese schon seit Monaten mit und möchte zunächst einmal Alexander dafür danken, seine Arbeit hier sehr ausführlich zu dokumentieren. �

@David

Ich nutze ähnliche Werte, Mastercard und Visa gehören für mich in ein DivGrowth - Depot, da auch ich plane, diese Werte 10-30jahre zu halten.

Und wenn ein Teil der jetzigen Steigerung aus der Preissteigerung kommt ist das amS nichts schlimmes.

Ich denke es kommt einfach auf den persönlichen Zeithorizont an.

Alexander hat auch Starbucks im Depot... Die standen vor kurzem dort wo MA und VIS jetzt stehen..

VG und weiter so

Heiko

Stefan (Sonntag, 15 Dezember 2019 10:53)

Hallo,

ich habe eine Frage an Dividende um Dividende,

ihr hab doch Brookfield Renewable im Depot, habe ich auch auf meiner Watchlist.

Wie ist da mit der Quellensteuer bei dem Unternehmen ?

Wird die Dividende " normal " versteuert, da es ja eine LP ist ?

Vielen Dank für Eure Antwort

Gruß

Stefan

Carsten (Sonntag, 15 Dezember 2019 11:19)

Hallo zusammen,

bei großen US Firmen wie beispielsweise Coca Cola und McDonalds kommen die Dividendensteigerungen ja nicht durch operatives Wachstum, sondern durch Aktienrückkäufe auf Pump. Schaut man sich die Bilanzen dieser Unternehmen an, sieht man ja die massive Zunahme der Verschuldung. Wie seht ihr diese Entwicklung?

Alexander (Sonntag, 15 Dezember 2019 12:11)

Herzlichen Dank für die Kommentare und das Lob :)

Hallo Kassenwart,

in den letzten Jahren hat sich einiges geändert. Ich hatte anfangs die Dividendensteigerung gerechnet wie Ingo, also von 1 $ auf 1,07 $ ist 7 %. Inzwischen bin ich dazu übergegangen die bezahlte Dividende der einzelnen Kalenderjahre zu vergleichen, da mir das mehr hilft. Ich möchte eben wissen, wie viel mehr Cash auf meinem Konto landet. Als ich den Blog und das Depot vor fast 6 Jahren startete, da war noch die Regelaltersrente mit 67 im Raum gestanden, also fast 20 Jahre Zeit, das Depot wachsen zu lassen. Allerdings plane ich einiges eher in die Freizeitphase zu wechseln und es sind nun weniger als 10 Jahre. Dies ist kontraproduktiv für den Zinseszinseffekt. Demnach habe ich verstärkt Werte mit höherer Dividendenrendite aufgenommen wie die REITs. Da es besser läuft als gedacht, habe ich mein Ziel von 1.000 € Dividende pro Monat auf 500.000 € Anlagekapital geändert. Hier ist das Div.-Wachstum nicht mehr ganz so wichtig und durch die geänderten Planungen langt es mir, wenn die Inflationsrate ausgeglichen wird und nehme gerne einen Aufschlag mit. Ich halte grundsätzlich an der einkommensorientierten Strategie fest, nur passe ich mich den neuen Gegebenheiten an.

Hi Ingo,

bin schon auf deinen Beitrag gespannt. Eigentlich ist es egal, wie man rechnet. Hauptsache es läuft :) Und wie du schreibts, wir liegen da ähnlich beieinander.

Auch wenn sich alle Depots unterscheiden, langfristig wird es durch Branchenrotationen, sonstige konjunkturelle Einflüsse usw. ähnliche Steigerungen geben. Sonst müsste man aktiver handeln, um da eine bessere Performance zu erreichen.

Hallo Lubosch,

im ersten Moment hatte ich mich auch etwas gefreut, naja - ich bin jetzt aber nicht enttäuscht. Vielleicht erhöht langfristig AHT die Dividende wieder.

Hallo Carsten,

die Entwicklung ist mir auch etwas suspekt. Andererseits kann ich mir nicht vorstellen, dass das Management langfristig die Unternehmen aufs Spiel setzen, nur um kurzfristig die Dividenden zu steigern. Sonst können sie das wie z. B. AT&T machen, die erhöhen seit Jahren um gerade mal einen Cent, behalten aber ihren Status. Oder ich schätze die Ami´s komplett falsch ein und denen ist egal, was morgen ist.

Viele Grüße an alle

Alexander

Heiko (Sonntag, 15 Dezember 2019 12:44)

Hallo Carsten,

eine Sache sollte man beim Rückkauf auch nicht ganz vergessen: dadurch reduziert man ja auch die Aktien mit Anspruch auf die nächsten Dividenden.

Ein Konzern wie McD leiht sich langfristig zu ca. 2% FK am Markt und kauft damit eigene Aktien zurück, spart damit Dividendenzahlungen und stützt auch noch den eigenen Kurs....

Wenn man es nicht übertreibt keine schlechte Strategie, zumal in der Größenordnung wie die, die du genannt hast.

VG

Heiko

Mal in die Runde gefragt was haltet Ihr aktuell von BigPharma, insbesondere. Abbvie und Bristol-M-S? Beide übernehmen ja andere Firmen um Wachstum zu generieren.. Die DivRendite ist bei US00287Y1091 bei gut 4,8% aktuell, US1101221083 derzeit ca. 2,5%.

Nicht extrem hoch jedoch recht verlässlich oder? Bin bei Abbvie skeptisch wegen der hohen Kosten der Übernahme....

Sebastian (Sonntag, 15 Dezember 2019 16:18)

Hi Heiko,

Ich bin bei AbbVie um 60 €\aktie eingestiegen mit einer YoC von fast 7%, "leider" ist der Kurs so schnell angestiegen dass ich nicht nachlegen konnte.

Ich finde die Aktie ist immernoch human bewertet und bietet mehr Chancen, auch wenn man sich der hohen Schulden und Humira bewusst sein sollte. Trotzdem könnte der Umsatz bisher noch gesteigert werden.

Dafür sieht die Pipeline aber sehr vielversprechend aus, skyrizi usw..

LG Sebastian

DividendenSparer (Montag, 16 Dezember 2019 08:28)

Moin Alexander,

danke für den aufschlussreichen Einblick in deine Dividendenentwicklung. Wenn ich es richtig verstanden habe, beträgt dein monatlicher Cashzuwachs durch Dividendenerhöhungen bzw. -kürzungen 12 USD. Der Zuwachs der Dividenden durch Aktienkäufe liegt dagegen bei 200 USD pro Monat.

Man könnte jetzt daraus schließen, dass die Investition in Hochdividendenwerte letzten Endes lohnender ist, als in Dividendenwachstumswerte. Hier kommt es aber sicher stark auf den Anlagehorizont an. Je mehr Zeit vergeht, desto mehr sollten die Dividendensteigerer im Vorteil sein.

Ich mache es daher so, dass ich momentan noch relativ viele Hochdividendenwerte - wie REITs und BDCs im Depot habe. Nach und nach will ich aber mehr in solche Dividendenzahler investieren, die anfangs eine geringere Dividendenrendite haben, dafür aber mit hoher und verlässlicher Dividendensteigerung glänzen.

Viele Grüße

Mike

Alexander (Montag, 16 Dezember 2019 15:43)

Hallo Mike,

die Frage, lieber in Hochdividendenwerte oder Wachstumswerte treibt mich derzeit auch etwas um. Ich habe dafür eine Exceltabelle im Downloadbereich und einen Dividendenrechner. Hier kann man wunderbar Einzelwerte vergleichen, aber mir fehlt da etwas eine "Gesamtübersicht". Daher erstelle ich mir dazu gerade ein paar Tabellen, um da mehr Klarheit zu bekommen. Bei einem langen Anlagehorizont von 30 Jahren und mehr, sind Wachstumswerte die bessere Wahl. Die Frage für mich ist, wann "kippt" das Ganze zugunsten von Hochdividendenwerten? Lohnt es sich umzuschichten? Hier muss man die Einzelwerte dann betrachten. Wie ist es in der Sparphase und wie in der Verbrauchsphase? Ziemlich viel Zahlen und viele Stunden Arbeit, falls ich das fertig bekomme, gibt das einen sehr langen Blogbeitrag^^

Da spielen noch mehr Gedanken wie Diversifikation, Inflation usw. eine Rolle.

Vielleicht sollte ich alles so lassen, wie es ist? ;)

Grüße

Alexander

DividendenSparer (Montag, 16 Dezember 2019 18:44)

Hallo Alexander,

was auch immer bei so einer Gegenüberstellung herauskommen mag, wenn du dann ein "Rebalancing" deines Depots machen solltest, dann doch sicher nicht durch Verkäufe von Aktien? Ich würde daraus nur ableiten, was ich zukünftig kaufe.

Ich habe mir hier auch mal Gedanken zu dem Thema gemacht. Allerdings recht oberflächlich. Es ist auch nicht ausgeschlossen, dass ich da den einen oder anderen Denkfehler gemacht habe.

https://dividendensparer.de/dividendenwachstum-vs-hochdividendenwerte/

Viele Grüße

Mike

David (Dienstag, 17 Dezember 2019 11:49)

Naja, in die Zukunft kann leider keiner blicken - wer weis ob es z.B. Apple in 20 Jahren noch gibt, oder eben andere, die jetzt ein hohes Wachstum haben. Was ist z.B. wenn aktuelle Dividendensteigerungen von 20% und einer Rednite von 0,65% in 5 Jahren nur noch 4-5% Steigerungen gibt und die Divirendite dann bei 1,3% zwar ist aber bei 5-6% Steigerung dann wird sie nie die anderen erreichen. Ich denke wenn überhaupt, sollte man eine gewisse Beimischungquote haben.

Ich persönlich habe in jedem Bereich in meinem Portfolio maximal ein Big Player der ein Wachstum aufweist, somit gehe ich nur minimales Risiko und die Diversifikation stimmt. Ich denke wenn man einen Zeithorizont von Ü20 jahren hat schlagen die Wachstumswerte die Dividendenwerte - hierbei muss man aber beachten das man flexibel ist und nicht in 20 Jahren verkaufen muss. Und ich gehe auch dann nicht von einer höheren Dividendenrendite aus, sondern eher Kursrendite ist höher als die Dividendenrendite dann der Dividendenaktien, sodass man dann eher das Depot auflösen sollte und in Dividendenwerte umschichtet um dann daraus zu leben, da man sonst immer auf einen Teilverkauf angewiesen ist monatlich. Beides hat Vor und Nachteile. Volatiler vs Sicherer , Dividenden stetiger - Kurszuwäche können auch mal 1-2 Jahre -10--20% ausmachen und dann muss man mehr verkaufen usw. Ich finde Alex deine Strategie ist super. Auch die Ausgewogenheit. Z.B. Texas Instruments usw. Daher auch eine gute Diversifikation - eventuell könnte man noch den ein oder anderen Wachstumswert dazu nehmen. Zuviel würde ich allerdings nicht umstellen. Ist aber nur meine Meinung.

Alexander (Dienstag, 17 Dezember 2019 20:41)

Hallo Mike,

im Einzelfall ist es durchaus eine Überlegung, ob man einen Wert verkauft. Ich habe einen relativ kurzen Zeithorizont von 10 bis max 15 Jahren und sollte sich hier ein besseres Investment ergeben, wäre ein Ersatz zumindest denkbar. Dazu auch eine Anmerkung zu Deinem Blogbeitrag. Hochdividendenwerte lohnen sich besonders für Leute, die kurz vor oder in der Verbrauchsphase stehen. Es nützt nichts, wenn man mit 93 Jahren ein gutes Geschäft macht, aber mit 63 das Geld braucht. Die Jungen vergessen immer die begrenzte Lebensdauer von uns alten Säcken^^

Hallo David,

ich habe auch beobachtet, dass Unternehmen sehr hohe Dividendensteigerungen aufweisen, wenn sie anfangen auszuschütten. Mit den Jahren wird das dann schnell weniger und pendeln sich meistens im einstelligen Bereich ein. Das wird mit einer Apple, Starbucks usw. passieren. TI ist da eine absolute Ausnahme.

Einen Wachstumswert werde ich wohl nicht mehr nehmen, da ich in 6-7 Jahren das Depot fertig haben möchte und dann in die Verbrauchsphase wechseln werde. Da ist die Zeit für den Zinseszins zu knapp. Viel werde ich eh nicht machen. Ich überlege aber, ob ich eine Microsoft noch aufstocken soll. Die hat etwa 1,3 % Rendite und steigert ca. 10 % die letzten 5 Jahre. Rechne ich das auf 7 Jahre hoch, dann bekomme ich eine Rendite von 1,3 % x 1,1^10 = 3,37 %. Da wäre es besser einen Wert mit 6 + X % zu kaufen. Allerdings weisen meine Bestandsaktien eine YoC von 4% auf, hier würde ich in 10 Jahren bei 10,4 % Rendite liegen. Nächster Gedanke, ich verkaufe MSFT (220% im Plus), erlöse 162 % nach Steuer und lege das Kapital von 10.000 € mit 5 % an, dann habe ich trotz der 10,4% Yield on Cost mehr Dividende. Allerdings leidet dann die Diversifikation und man bildet Klumpenrisiken, da die Highyielder oft in ähnlichen Branchen zu finden sind. Manchmal ist es besser, auf Rendite zu verzichten, wenn die restlichen Kriterien nicht mehr passen. Ich bin jetzt etwas abgeschweift^^ Man macht sich halt so seine Gedanken :)

Viele Grüße

Alexander

David (Mittwoch, 18 Dezember 2019 07:12)

Hallo Alex,

In deinem Fall würde ich ähnliche Gedanken haben. Man darf auch mal Gewinne mitnehmen. Nachkaufen würde ich nun nicht unbedingt. Eher würde ich den anderen Gedanken zustimmen. Wenn du weist, das du ca. in 6-7 Jahren schon fertig bist und "Leben" willst - ist das verschwendetes Geld, zumal "falls" eine Rezession kommt - trifft es auch Microsoft - langfristig habe ich keine bange um das Unternehmen - aber dann langfristig und du willst ja einen Dividendenstrom erzeugen, der kontinuierlich mind 5% ausschüttet. Ich rechne mir immer aus - bis zu dem Alter wo ich in Rente gehen will - bei mir max. 55-60 Jahren wieviel Rendite bei gleicher Steigerung die Aktie auswirft zum Eintritt. Wenn dann absehbar ist, das die 5-6% nicht erreicht werden, kann sie noch so gut sein und kommt nicht in mein Depot. Ich habe noch gut 20 Jahre ca.

Dein Anlagehorizont ist ja geringer, daher würde ich vermutlich auch Microsoft irgendwann / eventuell sogar im neuen Jahr oder Ende nächsten Jahres verkaufen und umschichten in einen Wert mit höhere Dividende, oder eben mit dem Geld 2-3 andere auffüllen. Nehmen wir "unsere" Ashton - ich verstehe zwar nicht warum man die Preffered anhebt und die normalen so lässt, nachdem man sie gesenkt hat - also das Ziel erübrigt sich mir nicht, aber aktuell glaube ich ca 8% Dividendenrendite, sind ja auch nicht schlecht und der inner Wert der Immobilien liegt glaub beim mind. 3-4 fachen des Kurses momentan, daher ist mir es da nicht Bange. Zumal geht man davon aus, dass sie irgendwann wieder steigen zum Ausgangswert der Dividende von 48 Pence - dann wären das 15-16% Rendite, und das muss erstmal ein normaler wert nachmachen. Bis man das mit Microsoft erreicht an Dividenden vergehen glaube ich nach Jahre/Jahrzehnte - ABER eben de Kursgewinne darf man nicht vernachlässigen, aber die sind eben nicht soooo sicher, und auf sicherheiit kommt es ja in der Auszahlphase eher an und nicht auf Kursgewinne. Oder man hat halt noch ein "kleines" Spieldepot-Zockerdepot" Bei mir ist da z.b. Wirecard drin. Man wird sehen was draus wird. Wenns richtig runter rauscht tuts nicht soooo weh und wenns hoch geht erfreu ich mich und schau mal aufs Dividendenwachstum wo wir in 5-10 Jahren dann mit der liegen.

Andreas (Mittwoch, 18 Dezember 2019 07:22)

Hi, was bedeutet in deinem Blog (Monatsreport) die Zeile(n) "gespart"?

Tom (Mittwoch, 18 Dezember 2019 09:57)

Hallo Alexander,

im März 2018 habe ich auf dem Flug in den Urlaub eine kostfreie Finanzschrift erhalten und bin auf einen intressanten Artikel bzgl. Aktien Aristrokaten gestossen. Es wurden 5 Monatszahler und 5 Quatarlszahler vorgeschlagen, die ich im Anschluss an meinen Urlaub umgesetzt habe. Somit begann für mich die "Buy and Hold" Phase.

Durch weiteres Suchen im Internet habe ich Deine Seite gefunden und bin regelmässig Besucher:-) Die fielen Informationen und Verlinkungen zu anderen Bloggern helfen mir sehr, mich zu informieren und die eine oder andere intressante Aktie in mein Depot zu legen. Begonnen habe ich mit 10 Aktien, mittlerweile sind es schon 30 Aktien.

Mein Dank für vielen Informationen, möchte ich Dir und den anderen Bloggern mitteilen.

Grüße der Tom

ajp (Mittwoch, 18 Dezember 2019 14:53)

Hey Tom welche 5 Monatszahler und 5 Quatarlszahler waren das?

Alexander (Mittwoch, 18 Dezember 2019 20:49)

Hallo David,

eben diese Gedankengänge, die du schilderst, treiben mich etwas um. Heute tendiere ich dazu MSFT einfach liegen zu lassen. Da ich aber mein gesamtes Depot überdenke und es sollten mehr Werte werden, dann spielt das schon eine Rolle und kann ein paar hundert Euro ausmachen. Allerdings darf man die Inflation nicht außen vor lassen, die will ich durch Erhöhungen schon ausgleichen.

Ein Spieledepot habe ich auch, kostet genug Nerven und zeigt mir immer wieder, wie wohl ich mich mit der Dividendenstrategie fühle.

Hallo Andreas,

du meinst sicher die Liste mit Datum und Vorgang beim Reiter "Depot". Das ist das Geld, das ich auf mein Depotkonto überwiesen habe und auf das Investieren wartet, also gespart habe. Dieses Jahr waren es insgesamt 34.000 €.

Hallo Tom,

deshalb mache ich den Blog, um einen Austausch zwischen den Anlegern zu ermöglichen, dann habe ich mein Ziel erreicht. Und ich habe die letzten Jahre sehr viel gelernt, sowohl von den anderen Blogs als auch von den Kommentaren hier. Besonders freut es mich, dass der Umgangston immer sachlich und freundlich geblieben ist. Daher mal wieder einen Dank an alle Leser :)

Viele Grüße

Alexander

DividendenSparer (Mittwoch, 18 Dezember 2019 20:54)

Hallo Alexander,

ja okay, so habe ich das mit den Hochdividendenwerten noch nicht gesehen. Ich bin aber auch kein junger Hüpfer mehr - gerade 46 geworden. 30 Jahre sind für mich daher auch der maximale Anlagehorizont. Wenn ich 76 bin, sollte mein Depot doch alles hergeben, was ich zum Leben brauche. Wenn ich Glück habe, habe ich dann noch 20 Jahre vor mir, in denen die staatliche Rente nicht mehr als ein Bonus ist.

Du magst ja schon (unwesentlich) älter sein, hast dafür aber auch schon ein stattliches Depot mit ebenso stattlichen Erträgen. Die meisten würden wohl sagen: Du hast dein Schäflein bereits im Trockenen. Alles weitere sind nur Optimierungen. ;-)

Viele Grüße

Mike

Tom (Donnerstag, 19 Dezember 2019 14:39)

@ajp

Das waren die nachfolgenden Aktien:

Quatarlszahler: Chevron / ExxonMobil / IBM / Pfizer / Verizon

Monatszahler: Gladstone COM. / Gladstone INV. / Pembina / Realty Income / Shaw

Es kann sein, das der Artikel allgemein über Dividendenaristrokaten handelte, aber die Empfehlungen nicht alle Aristrokaten waren (ist jetzt auch schon etwas länger her)

Gruß Tom

Ole (Samstag, 21 Dezember 2019 11:32)

Heho hat jemand ne Antwort zu der Frage von Stefan #12 wo es um Brookfield Renewable geht und wie die steuerlich behandelt werden?

Würde mich auch interessieren.

Alexander (Samstag, 21 Dezember 2019 11:56)

Hallo Ole,

wie ich das bisher gelesen habe, werden diese genauso behandelt wie US-Aktien, also problemlos. Du könntest auch Susanne anschreiben. Auf ihrer HP hast du die Möglichkeit, ihr eine Mail zu senden.

Grüße

Alexander

Ole (Samstag, 21 Dezember 2019 15:43)

Danke das werde ich machen. ��

Jörg aus D (Samstag, 21 Dezember 2019 18:55)

Nabend,

erfreue mich seit längerem an BEP. Kann dem von Alexander beschriebenem zur Zustimmen. Bekomme da zwar immer einen ganzen Wust an Abrechnungen/Gutschriften/Stornierungen, aber unterm Strich... wie die Amis halt.

Einer meiner Lieblingswerte :-)

Chris (Samstag, 21 Dezember 2019 21:51)

Vielen Dank für Deinen Blogeintrag.

Bist Du sicher, dass Deine persönliche Teuerungsrate bei nur 1,5 % bis 1,8 % liegt.

Ich führe seit 30 Jahren Buch, seit 10 Jahren neben unserer Firmenbuchhaltung ein elektronisches Haushaltsbuch auf unsere Bedürfnisse abgestimmt und unsere persönliche Teuerungsrate liegt bei 3 % bis 4 %. Unser Einkommen knapp im oberen Zehntel. Seit einem halben Jahr reduzieren wir unsere Ausgaben erheblich, Reduktion der Gesamtausgaben um 30 % und unsere Teuerungsrate steigt. Noch kann sie durch Verzicht und Verlagerung wieder abgesenkt werden. Wir werden diesen Weg so weit gehen, wie es gesundheitlich vertretbar ist. Zeitgleich senken wir auch unsere Einnahmen. So können wir testen, wie sich die Phase des "Renteneintritts" anfühlt. Natürlich sind wir körperlich, seelisch und geistig noch nicht dort. Es fällt uns leicht Aufträge zu erhalten, die Wahrnehmung der Mitmenschen wird sich jedoch ändern.

Ich rechne ebenfalls Währungspaarschwankungen von bis zu 20 % im Jahr ein, die gegen uns laufen. Nach drei Jahren ist der Wechselkurs um 50 % gefallen. Dazu wird in der Tabelle der Anteil des Umsatzes und des erwirtschafteten Gewinns des Unternehmens im jeweiligen Inland vermerkt und in unserer Währungszone. Meine Erwartung ist, die Wechselkursveränderung wirkt sich im Unternehmensinland gegenteilig auf den Gewinn aus und in unserem Gebiet für uns stabilisierend.

Des Weiteren rechne ich mit einer Versteuerung der Kapitaleinkünfte mit dem persönlichen Grenzsteuersatz plus Krankenkassen- und Pflegebeiträgen eines freiwillig gesetzlich Versicherten, also dem Basistarif.

Damit benötige ich zur Zeit eine Rendite von 7% bis 8 % vor Steuern und Abgaben.

Good Jul und eine schöne Zeit zwischen den Jahren.

Alexander (Sonntag, 22 Dezember 2019 10:59)

Hallo Chris,

wo meine persönliche Teuerungsrate liegt, weiß ich nicht. Ich nehme die amtliche^^

Meine Frau und ich sind etwas Oldschool, wir holen unser monatliches Haushaltsgeld bar von der Bank und das sollte reichen. Da der Betrag seit Jahren gleich ist und meistens trotzdem etwas über bleibt, ist die pers. Teuerungsrate überschaubar. Ich schätze aber auch, dass diese eher zwischen 3 und 5 % liegt.

Wir leben auch bewusst, verzichten aber auf nichts. Verzicht ist immer mit Schmerz verbunden. Die Abschaffung der Quellensteuer sehe ich nicht, denn dann würde das Halbeinkünfteverfahren gelten, was für mich sogar besser wäre. Krankenkasse liege ich eh über der Beitragsbemessungsgrenze und würde die Regierung die Anleger extrem quälen, ziehe ich sogar einen Umzug ins Ausland in Betracht. Bayern ist nicht weit von der Österreich und der Schweiz weg. Bevor ich in Deutschland gnadenlos abgestraft werde, würde ich sogar ins weitere Ausland wegziehen, wo es insgesamt billiger ist.

Es ist aber sicher nicht falsch, den Worst Case in Betracht zu ziehen, allein um zu wissen, wie man sich dann aufstellt. Das hat mit Pessimismus nichts zu tun, sondern ist kluge Unternehmensführung (was auch private Kapitalentscheidungen betrifft).

Danke für deinen Kommentar, der mich zum Nachdenken anregt.

Viele Grüße

Alexander

Chris (Montag, 23 Dezember 2019 12:11)

@Alexander

Danke für Deine Antwort.

Ich habe noch einmal in die Statistik geschaut, ich hatte uns falsch eingeordnet, wir gehören zu den oberen 2,5 %, die 25 % des Einkommensteueraufkommens tragen, ich schätzte wir würden nur knapp die Grenze der oberen Zehnprozent erreichen, also um den Faktor vier verschätzt.

Viele Babyboomer liegen im oberen Bereich und werden in der Steuer- und Abgabenhöhe nicht durch die nachrückende Generation ersetzt werden.

Deshalb rechne ich mit einer Verbreiterung der Bemessungsgrundlagen für Steuern und Abgaben, dies wird Flucht- und Vermeidungsstrategien auslösen und eine erneute Verbreiterung( zum Beispiel der Beitragsbemessungsgrenze der Sozialkassen) beschlossen werden.

Auch als "Rentner" werden wir zu den Nettozahlern gehören, da wir fast keine staatlichen Transferleistungen wie Rente oder Pensionen, gesetzliche Krankenkassen- und Pflegeleistungen erhalten.

Beim Wirtschaftseinbruch 1928/1929 fielen in Steuereinnahmen auf Einkommen in Deutschland in drei Jahren um 60 %, als Reaktion darauf verbreiterten die Politiker die Bemessungsgrundlage und steigerte in wenigen Jahren die Steuereinnahmen um 300 %. Am Ende stellten die sozialistisch/kommunistischen Parteien die Mehrheit.

Dort stehen wir jetzt wieder, es gibt mehr Menschen die fordern, als Menschen die geben(wollen/können).

Da unsere Politiker mehrheitlich die eine Welt(Ordnung) anstreben, entweder als internationalen Sozialismus/Kommunismus oder als Faschismus (Sozialismus plus internationale Großunternehmen) sehe ich zur Zeit keinen Platz für Freiheit und Selbstverantwortung der Individuen, was wir im Blog mehrheitlich anstreben.

Die nächste Ideologie ist nicht Rasse oder Klasse, sondern Klima(Naturschutz), hiermit wird versucht werden, sich zu bereichern und da würde ich Stand heute den Schwerpunkt der Vorbereitung und Diversifizierung legen.

Obige Gedanken sollen als positive Anregungen verstanden werden.

Ich möchte erwähnen, dass ich fast mein ganzes Leben nicht unter den Einfluss des deutschen Fernsehens stand, beziehungsweise für einige Jahre zeitgleich unter dem Einfluss vom BRD- und DDR-Fernsehen und den beiden realen Welten West und Ost, was zum Hinterfragen der Meldungen, zum geschichtlichem Einordnen und zur Abstinenz führte.

Schöne Festtage allen Lesern

Alexander (Dienstag, 24 Dezember 2019 10:26)

Hallo Chris,

das ist natürlich das Worst Case, wobei der Staat sich viele Grausamkeiten ausdenken kann. Ich hoffe einfach, dass es noch ein paar Jahre gut geht oder ich mich notfalls absetzen kann (Schweiz, USA).

Auch schöne Feiertage :)

42sucht21 (Freitag, 27 Dezember 2019 10:44)

@Chris - "....als POSITIVE Anregungen verstanden werden."

Ha ha, der war nicht schlecht.

Chris (Samstag, 28 Dezember 2019 19:03)

@42sucht21

Ich möchte anregen, die Entwicklungen vorauszudenken.

Sich bewusst zu machen, dass es mindestens zwei erfolgreiche Wege gibt:

Nicht so zu handeln, wie die Masse, also keine Aufmerksamkeit zu erzeugen und bewusst ein nicht lohnendes Ziel zu sein.

Wenn man denkt und handelt wie die Masse, in einem frühen, aber nicht zu frühen Stadium zu handeln.

Vielleicht gibt es ja noch weitere Anregungen hierzu.