Anlass für einen Depotcheck gab letztlich die Entwicklung von Kraft Heinz und ich wollte meine Investments schon länger überprüfen, ob nicht eine Depotanpassung erforderlich ist. In letzter Zeit fiel es mir auch zunehmend schwerer, gut gelaufene Titel nachzukaufen.

Bei meiner Überlegung steht nicht das Unternehmen und sein Geschäftsmodell im Vordergrund, auch nicht mein Depotaufbau und die Diversifikation. Solange ein Unter-nehmen läuft, habe ich keine Veranlassung einzugreifen.

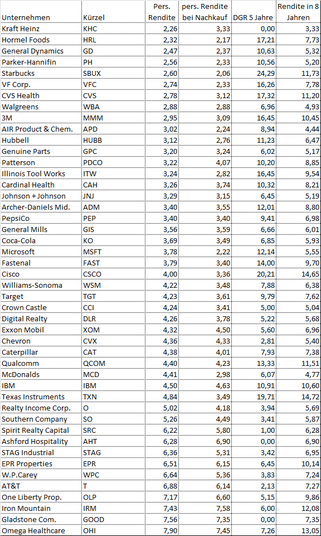

Ich stellte mir zunehmend die Frage, ob ich z. B. eine Microsoft oder Texas Instruments bei diesen Kursen aufstocken soll oder letztendlich gezwungen bin, mir eine Alternative zu suchen. Dies würde aber bedeuten, dass ich eine weiteres Unternehmen in mein Depot nehmen müsste. Da mein Investition von rd. 500.000 € fix ist, müsste ich den Betrag durch 51 teilen und 9.800 € statt 10.000 € investieren. Das ist natürlich nicht schlimm, aber ein neues Unternehmen zu finden ist gar nicht so einfach. Daher habe ich die letzten Wochen ein wenig Hausaufgaben gemacht und von den 50 Aktiengesellschaften in meinem Depot die Dividendenzahlungen der letzten 10 Jahre zusammengetragen. Dies war erforderlich, da ich die durchschnittlichen Dividendensteigerungen der letzten 5 Jahre und 10 Jahre wissen wollte.

Die nebenstehende Tabelle ist sehr einfach gehalten, erfüllt aber alle Kriterien, die ich für meine Überlegungen benötige. Ich habe nur die 46 Unternehmen genommen, die ich noch nicht auf den Endstand gebracht habe.

Die persönliche Rendite ist meine (Brutto-) Rendite bezogen auf meine Investition oder Neudeutsch YOC - Yield on Cost. So bringt mir z. B. Microsoft 3,78 % oder Realty Income 5,02 %. Das ist einiges mehr, als man derzeit bei einem Neukauf erhält. Sortiere ich die Tabelle aufsteigend nach meiner persönlichen Rendite, steht KHC an erster Stelle mit lediglich 2,26 %.

In der Spalte persönliche Rendite bei Nachkauf, habe ich mir dann ausgerechnet, welche Rendite mein Investment abwirft, wenn ich die bestehenden Position auf 10.000 € bringe. Am Schlechtesten schneidet hier Starbucks ab. Die Rendite sinkt von 2,60 % auf 2,06 %. Es wäre aber zu kurz gedacht, deshalb die Aktien mit einer relativ geringen Rendite nicht mehr aufzustocken, denn einige Titel erhöhen die Dividenden und in einigen Jahren schaut es dann anders aus.

Hier kommt die nächste Spalte DGR 5 Jahre zum Tragen. Ich habe mich dazu entschlossen, die Dividendenwachstumsrate der letzten 5 Jahre heranzuziehen, da ich hier die meisten Daten habe. Damit kann ich mir ausrechnen, welche ich Rendite ich in 8 Jahren hätte, wenn ich heute 200.000 € in die Hand nehme und alle Unternehmen auf meine Zielgröße bringe. Die letzte Spalte Rendite in 8 Jahren zeigt dieses Ergebnis und so ist Starbucks plötzlich der fünfbeste Wert mit fast 12 % Rendite und KHC steht auf dem letzten Platz mit 3,33 %, da ich hier keine Dividendensteigerung erwarte.

Nachdem ich mir die Tabelle mit unterschiedlicher Sortierung angeschaut habe, kam ich zu dem Entschluss, dass ich mit meinem Depot zufrieden bin und lediglich KHC nicht mehr ins Bild passt. Die durchschnittliche Rendite könnte bei fast 8 % liegen, auch wenn einige Werte weniger als 5 % liefern. Das nehme ich aber in Kauf, da mir eine gewisse Diversifikation wichtig ist. Das durchschnittliche Dividendenwachstum der letzten 5 Jahre liegt bei fast 9 %, was durchaus beachtlich ist. Ich hätte in 8 Jahren eine Bruttodividende von 40.000 € (netto 30.000 € oder 2.500 € pro Monat). Ich habe zwar keine 200.000 € zur Verfügung, um meine Positionen komplett aufzustocken, aber die Tendenz stimmt. Ich werde weiterhin die einzelnen Unternehmen nachkaufen, auch wenn einige derzeit teuer sind und ich dadurch meine persönliche Rendite verringere. Diese kleine Untersuchung und Überlegungen haben mir wieder mehr Sicherheit bei der Verfolgung meines Ziels gegeben.

Verkauf Kraft Heinz

Warum habe ich Kraft Heinz verkauft? Eigentlich ist die Frage falsch gestellt, sondern sie müsste eher lauten, warum habe ich nicht früher verkauft?

Ich hätte nach den vorliegend Meldungen, der Dividendenkürzung und den Aussichten schon früher verkaufen sollen. Mein Zeithorizont beträgt 8 Jahre und ich habe keine Lust mehrere Jahre zu warten, bis eine Besserung einsetzt. Selbst durch Nachkäufe käme ich nur auf eine Rendite von 3,33 %. Ich habe die Befürchtung, dass KHC viele Jahre ein Sorgenkind bleibt. Ursprünglich hatte ich Heinz gekauft und dann kam die Fusion mit Kraft. Fusionen sind für mich oft ein erster Warnhinweis. Legt man zwei Kranke in ein Bett, kommt nicht zwangsläufig ein Gesunder raus. Der nächste Punkt war die gescheiterte Übernahme von Unilever, der Kurs hatte schon viele Vorschusslorbeeren und hier wäre ein günstiger Zeitpunkt gewesen, auszusteigen. Naja, hinter ist man immer schlauer.

Ich hielt eigentlich nur aus zwei Gründen an dem Investment fest. Der eine Grund ist, dass Warren Buffett beteiligt ist, hier setzte ich einfach zu viel Hoffnung rein. Der zweite Punkt ist meine Verlustaversion, wobei dies weniger den Umstand betrifft, das ich keine Verluste verkraften würde, sondern daran, dass ich bei einem Verlust von 4.000 € diese zusätzlich sparen muss, wenn ich meine Investitionssumme von 500.000 € weiterhin anstrebe. Diese Erkenntnis hat einige Zeit gebraucht und mir wurde klar, dass das bei meiner Sparrate ziemlich unwichtig ist. Ob ich nun einen Monat mehr oder weniger brauche, ist vollkommen egal, zumal ich meinem Plan deutlich voraus bin. Eine meiner Maxime ist immer, dass man sich mit seinem Investment wohl fühlen muss und mit KHC hatte ich mich schon länger nicht mehr wohl gefühlt. Ich habe Unternehmen im Depot, da denke ich nie darüber nach. Im Gegensatz dazu ging mir KHC die letzten Wochen immer wieder durch den Sinn.

Vielleicht brauchte ich einfach nur etwas Zeit. Nachdem ich dieser Tage auf den Verkaufsbutton gedrückt habe, fühle ich mich wieder wohler, also war es die richtige Entscheidung für mich.

Die Zahlen

Investiert hatte ich 7.070,40 € und der Verkauf brachte 2.571,62 €. Dazu kommen die Dividenden der letzten 5 Jahre in Höhe von 443,23 € und die nette Überraschung einer Steuergutschrift von 726,39 €. In der Summe habe ich einen Verlust von 3.329,16 € mit diesem Investment eingefahren. Das ist weniger als meine Sparleistung und die Dividenden vom August. Vielleicht habe ich sogar wieder etwas gelernt und handele das nächste Mal rationaler.

Allerdings habe ich nun wieder das Problem, eine neues Unternehmen für mein Depot zu suchen. Hier werde ich den Aktienfinder von Torsten quälen, vielleicht finde ich hier einen passenden Ersatz.

Nico (Freitag, 16 August 2019 19:10)

Grüß Dich Alexander,

dann investiere doch in BP oder Royal Dutch Shell. Beide Titel sind gerade günstig(er) zu haben und zahlen eine gute Dividende.

Marco (Freitag, 16 August 2019 19:17)

Hi ich kann dir 3 Unternehmen "empfehlen" die ich aktuell kaufen würde!

Snap-On, Bank OZK oder Simon Property Group

Claudio (Freitag, 16 August 2019 19:29)

Hallo Alex,

Ich habe vor kurzem Kellog gekauft, da standen die aber noch bei 48€! Die haben sehr schnell angezogen! Mir gefiel damals das KGV die Div. Rendite, sowie die Historie!

Dein Blog ist klasse!

Claudio (Freitag, 16 August 2019 19:33)

Sorry für den Schreibfehler, es muß natürlich Kellogg hießen!

Michael (Freitag, 16 August 2019 19:44)

Hallo Alexander, im Zuge deiner o.a. Überlegungen würde mich interessieren was Dich eigentlich bei Patterson noch so optimistisch stimmt.

Viele Grüsse

Michael

Christoph (Freitag, 16 August 2019 20:45)

Ja ein Verkauf ist erstmal nicht einfach. Aber wenn man danach nicht mehr bereut wars die richtige Entscheidung.

Ich mache auch mal Vorschläge

Boeing

Amgen

Abbvie

UPS

Home Depot

Boeing hat momentan zwar Probleme mit der 737 max aber die werden sicher gelöst. Auftragsbücher sind randvoll und Airbus kann auch nicht mehr liefern. Somit ist die Kundschaft auf Boeing angewiesen

Amgen und abbvie tolle Unternehmen mit toller dividenden Steigerung. Dazu sind pharma und bio einfach ein must have sektor

Ups: nun kennt jeder und es werden jedes Jahr mehr pakete geliefert .

Home depot ähnlich denn gebaut und renoviert wird auch immer

Alles große und stabile Unternehmen zum guten schlafen

Ludwig (Freitag, 16 August 2019 21:52)

Ich kann den Grund für den Verkauf der Kraft Heinz Aktien zum jetzigen Zeitpunkt nicht ganz nachvollziehen. KHC zahlt nach der Dividendenkürzung von Anfang 2019 immer noch eine Quartalsdividende von 40 Cent. Bei dem derzeitigen Kurs von ca 25 Dollar sind das ca. 6,3 % Rendite. Die muss man mit anderen Aktien erst bekommen. Ich kann zwar nachvollziehen, dass man sich mit der KHC Aktie nicht wohl fühlt, besonders wenn man damit schon viel Buchwert verloren hat. Aber aus Dividendensicht würde ich die Aktie halten.

Michael Obb. (Freitag, 16 August 2019 21:59)

Hallo Alexander,

hätte derzeit nichts gegen einen kleinen Einbruch an den Börsen, um wieder attraktive Kaufkurse zu bekommen. Aktuell gefallen mir Shell und Enbridge (ENB). Letztere hat eine tolle Dividendenentwicklung und bietet derzeit nach Abzug aller Steuern noch eine Rendite von ca. 4,2 %.

Viele Grüße ins Frangenland!

Andreas66 (Freitag, 16 August 2019 22:29)

Hallo Alexander!

wieder mal ein super Auswertung, nach diversen Kriterien gereiht!

Da ich viele deiner Titel ebenfalls im Depot habe, McDonalds derzeit aber noch nicht, stimmt mich die Rendite in 8 Jahren doch nachdenklich und ich werde einen Kauf ehr in Frage stellen.

Meine KHC behalte ich noch, da nicht so große Verluste wie bei dir. Ein Nachkaufkandidat ist es für mich aber schon länger nicht mehr.

Nur am Rande, in deinem Bericht oben bei deiner Monatsdividende in 8 Jahren ist leider eine 0 zuviel ;-)

LG aus NÖ

Andreas

Benny (Freitag, 16 August 2019 23:03)

Hallo Alex, sehr interessante Tabelle und Erklärung , bin am überlegen ob ich meine Kraft Heinz auch rauswerfe oder bis zum Schluss halte ... ist nur ne kleine Position.

Hat jemand ne Idee bzw Erklärung war bei Patterson los ist ? Ich finde im Netz nichts vernünftiges

Danke

Benny

Raphael (Freitag, 16 August 2019 23:25)

Hallo Alexander,

ich bin neu hier, verfolge deine Posts aber schon sehr lange und bin ein großer Fan.

Vielleicht hast du ja Lust mal privat zu schreiben. Mich würde sehr interessieren wie du mein Depot bewerten würdest.

Ich kann auch nicht ganz verstehen warum du KHZ nun verkauft hast.

Die Dividenden- Rendite ist aktuell gut und (zu mindestens ich) glaube an ein Turn-Around. Die Firma hat gute Marken, gute Margen, ist nach wie vor deutlich in der Gewinnzone und kann verlorene Marktanteile zurück erobern. Der neue CEO macht mir Hoffnungen und es ist ganz logisch, dass dieser nun erstmal sachlich und Emotional reinen Tisch macht, um dann Erfolge verbuchen zu können.

PS: kann man Dir wo privat schreiben ?

Herzliche Grüße

Raphael

Ricardo (Freitag, 16 August 2019 23:54)

Na da bin ich Mal gespannt, hätte folgende Märzzahler zur Auswahl:

Broadcom, Tyson Foods, Kinder Morgan und eBay.

Ist natürlich nur meine Meinung und keine Anlageberatung �

Oliver (Samstag, 17 August 2019 00:36)

Hallo Alexander,

ich finde, du hast die richtige Entscheidung getroffen. Mir ist es ähnlich mit der Deutschen Bank ergangen. Ich konnte zumindest für mich zwei positive Aspekte ziehen. Zum einen den Lerneffekt, eine Strategie zukünftig sauber durchzuziehen und zweitens einen ordentlichen Verlustvortrag mitzunehmen ;-)

Zum Thema neue Werte schau dir doch mal UPS an. Da wirst du wahrscheinlich auch beim Aktienfinder drüber stolpern.

Etwas geläutert bin ich auch durch ein Video vom Thorsten zum Thema Dividendenwachstum am Beispiel von Union Pacific. Den Wert hatte ich aufgrund der aktuellen Dividendenrendite nicht auf dem Zettel, aber wenn man die prognostizierten Steigerungen berücksichtigt, wird es schon interessant.

Gruß Oliver

Uli (Samstag, 17 August 2019 09:16)

Hallo Alexander,

Ich würde 3M und CVS Health nachkaufen.

David (Samstag, 17 August 2019 09:52)

Gerade an CVS sieht man wo es sich wieder hinentwickeln kann und das kann schnell gehn.. Durch die Übernahme von Aetna werden wir nun wohl jedes Jahr steigende Umsätze/Gewinne sehen. Wenn die schulden moderat sind wird die eingefrorene Dividende auch wieder super steigen. Daher sind bei CVS , meiner Meinung nach aktuell Kaufkurse.

Den Vorrednern möchte ich mich anschließen.

UPS habe ich auch im Depot und die Wachstumsraten sehen gut aus. Dividende geht auch gerade noch. ca 3 % aber die wird denke ich auch stetig steigen. Ne wette wäre "British Royal Mail" gerade durch den Brexit wurde die sehr stark runtergehaun und aktuelle Rendite ist stark zumal plc - british.. Oder Tui.. letztere halt wegen der Ausschüttung halt für dich sicher nicht so prickelnd zwecks nicht Quartalsweise, zumindest TUi nicht..

3M würde ich noch warten - CVS kann man bedenkenlos zukaufen beim aktuellen Niveau - UPS könnte man nen Fuß schonmal reinstellen und hoffen das eventuell noch bissl wieder zurückkommen-verlassen würde ich mich darauf aber nicht.

Skywalker (Samstag, 17 August 2019 11:17)

Ich verstehe nicht warum man Kraft Heinz Aktionär sein möchte. Das Unternehmen hat ein dermaßen bescheidenes Produktportfolio und es ist seit Jahren keine Besserung in Sicht. Die Firma wird ganz offensichtlich sehr mies geführt. Mittlerweile stelle ich fest, dass es in der Finanzblog-Szene unter den Kommentatoren so viele Fanboys von KHC gibt. Ich habe Im Dezember 2018 in dieversen Foren vor dem Wert gewarnt, habe auch vor einer Dividenenkürzung gewarnt und wurde schlichtweg angefeindet.

Im Endeffekt sehe ich eine erneute Dividenenkürzung als wahrscheinlich an, Markt-Underperformance über die nächsten Jahre ist mMn eine ausgemachte Sache.

Gut, dass du jetzt verkauft hast, es wird weiter beg ab gehen.

star (Samstag, 17 August 2019 11:21)

Ich glaube die Konzentration nur auf hohe Dividende ist so ziemlich der falscheste Ansatz den man haben kann. Entscheidend ist doch die Gesamtrendite, welche man mit der Investition erzielt. Und diese besteht aus Kursgewinn + Dividende. Und hier sind die vermeintlich teuren Aktien mit geringer Dividende doch manchmal die deutlich bessere Wahl. Nehmen wir doch z.B. mal die Texas Instruments, McDonalds oder Microsoft in Deinem Depot. Sind alles keine Dividendenkrössuse. Aber beständige Zahler mit steigender Dividende und steigenden Kursen. Bei Eintritt in das Rentenalter kann man diese Werte verkaufen und dann umschichten in Werte mit höherer Dividende und deutlich weniger Wachstum, wenn man nur Wert auf Dividende legt und dann davon leben möchte. Das ist die bessere Strategie. Allerdings gibt es bei den vermeintlich hohen Dividendenzahler auch immer wieder sehr unangenehme Überraschungen. Siehe z.B. Vodafone, trotz Aristokratenstatus hat man jetzt eine gekürzte Dividende und einiges an Kursverlusten. Übrigens glaube ich nicht, dass es eine gute Idee war, Walmart zu verkaufen und den Global X Superdividend ins Depot zu nehmen. Hier sind die Kursverluste pro Jahr höher als die Dividende. Im Prinzip geht es seit 2015 nur bergab. Wie man hier investieren konnte verstehe ich nicht. Walmart wäre jetzt zwar auch nicht mein Ding, aber die hatten wenigstens eine steigende Dividende und haben mittlerweile ein All-time-high. Es ist sinnvoller in Aktien zu investieren mit geringer Dividende, welche aber seit Jahrzehnten nur eine Richtung Norden kennen, als in Dividendenschnäppchen, welche letztendlich nicht das halten was Sie versprechen:A ber diese Erfahrung muss jeder selbst machen, der es vorher icht glauben möchte.

hessihecko (Samstag, 17 August 2019 11:53)

gude,

hab dir letztes mal schon shell b (wkn a0er6s) als ersatz von kraft heinz empfohlen. aber du willst ja nur einen öltitel. bedenke dass shell sehr breit aufgestellt ist und auch in erneuerbare energien ständig zukauft.die 0,42 € alle drei monate sind sehr sympatisch. außerdem haben sie letzte woche schön federn lassen, so dass die divi deutlich über 6 % ist.

naja, warte ab für was du dich entscheidest. werde den blog weiterlesen, da ich ihn sehr gut finde.

grüße an alle im blog.

Claudio (Samstag, 17 August 2019 12:26)

Hallo Alex

Ich bin auch der Meinung Shell ist eine Überlegung wert, kein US Wert, was du ja bevorzugst, aber die Dividende wird in US Dollar berechnet!

Denk mal drüber nach!

Schlumich (Samstag, 17 August 2019 12:27)

Servus Alexander,

erneut ein sehr scchöner Beitrag. Ich habe diese Überlegungen vor einiger Zeit auch angestellt (Hochrechnung der heutigen Dividende mittels 5-Jahreswachstum auf meinen "Zielkorridor").

Was ich mich bzw. Dich frage: Woher kommen die DGR-5-Jahreswerte bei Dir und welder Zeitraum steckt dahinter?

Da unsere Depots eine gewisse Ähnlichkeit haben, habe ich auch viele Deiner Aktien im Depot und habe mir auch einmal die Dividendensteigerung der letzten 5 Jahre angeschaut und war erstaunt, dass wir bei einigen Werten doch signifikante Abweichungen haben.

Ich habe dann auch mal beim Aktienfinder geschaut, der ja auch 5-Jahreswerte ausgibt und möcht an dieser Stelle einfach mal 3 Beispiele benennen:

3M: nach meiner Rechnung 8.4% / Aktienfinder: 11,94% / bei Dir: 16,45%

VF Corp: nach meiner Rechnung 7,3% / Aktienfinder: 12,21% / bei Dir: 16,26%

Target: nach meiner Rechnung 4,6% / Aktienfinder: 7,27% / bei Dir: 9,79%

Leider habe ich e.g. Cisco oder IBM beim Aktienfinder nicht gefunden wo beide Male sehr deutliche Unterschiede zwischen uns beiden vorliegen (20,21& vs 12,2% bei mir) und (10,91% vs 5,1% bei mir).

Ich will jetzt nicht sagen, dass meine Werte richtig sind - mich wundert nur extrem, dass drei Personen auf teilweise sehr unterschiedliche 5-Jahreswerte kommen (wenn man mal annimmt, dass der Zeitraum (=letzte 5 Jahre) identisch ist).

Hast Du dazu eine Idee? Können wir auch gerne per pn vertiefen.

Andreas (Samstag, 17 August 2019 16:23)

Hi Alex,

das hast Du vollkommen richtig gemacht, sich von KHC zu trennen.

Es ist immer wieder erschreckend, wieviele sich nur nach der Dividendenrendite richten.

Bei KHC stimmt so gut wie nichts mehr: die Ausschüttungsquote liegt bei über 100%. Lang kann sich das Unternehmen dies nicht mehr leisten.

Die Stabilität des Gewinns und des Free Cashflow sind negativ.

Ich hätte mich an Deiner Stelle schon früher davon getrennt. Aber hätte, hätte Fahrradkette.

Jedenfalls finde ich Deinen Blog absolut Spitze und wünsche dir weiterhin viel Erfolg.

Alexander (Samstag, 17 August 2019 16:52)

Hallo Nico,

BP oder RDS wäre natürlich eine Überlegung wert, andererseits habe ich mit Exxon und Chevron schon zwei Öltitel im Depot.

Hallo Marco,

schaue ich mir mal an.

Hallo Claudio,

Kellogg schaue ich mir auch an. Danke für dein Lob :)

Hallo Christoph,

UPS und Home Depot wollte ich mir eh näher anschauen, die Liste wird immer länger :)

Da wird sich schon was finden.

Hallo Ludwig,

klar hat KHC aktuell eine hohe Dividendenrendite, aber selbst wenn ich nachkaufe, komme ich nur auf3,3 % und momentan ohne Aussicht auf Wachstum. Hätte ich einen anderen Zeithorizont, würde ich die Position vielleicht liegen lassen. Aber ich hatte auf KHC einfach keine Lust mehr.

Hallo Michael,

Enbridge hatte ich noch gar nicht auf dem Schirm. Kommt auf die "Schau ich mal"-Liste.

Hallo Andreas66,

in meiner Aufstellung habe ich die Rendite in % auf meine Investition bezogen, nicht in Euro. Ich kann da keine "Null" zu viel entdecken. Oder sehe ich da komplett etwas falsch?

Hallo Benny,

ich habe dir eine Mail geschrieben.

Hallo Raphael,

du kannst mir über das Kontaktformular schreiben oder [email protected]

Hallo Ricardo,

Tyson Foods schaue ich mir auch mal an, ich glaube, die anderen Werte passen nicht so richtig zu mir.

Hallo Oliver,

Union Pacific, ist da nicht Warren dick drinnen? Da wurde die letzten Jahre sehr viel investiert. Bin mal gespannt, ob die bei mir auch auf der Liste auftauchen, wenn ich den Aktienfinder quäle.

Hallo Uli,

3M und CVS kommen auch noch dran. Die habe dieses Jahr schon aufgestockt und werde diese weiter nachkaufen.

Hallo David,

bei CVS hat mir auch sehr gut gefallen, dass das Management klar gesagt hat, dass die Dividende eingefroren wird und Schulden abgebaut werden. Ob die nun in 2, 3 oder 4 Jahren wieder erhöhen, damit kann ich leben. Mir ist es lieber, dass das Unternehmen langfristig gut dasteht, als ein paar Cent mehr Dividende.

Hallo star,

im Prinzip hast du recht, aber meine Auszahlungsphase rückt näher und möchte nicht gerade in einem Kurstief das Umschichten anfangen. Daher habe ich auf Blick von 10-12 Jahren angefangen, dass Depot so aufzubauen, dass es einerseits eine Mindestsumme abwirft und ich trotzdem in gewissem Rahmen von steigenden Dividenden profitieren kann. Ich bin nun mal keine 30 mehr und muss etwas anders planen. Wenn es letztlich gut ausgeht, dann bin ich zufrieden und es kommt dann auf 100 € mehr oder weniger nicht an.

Hallo hessihecko,

ich hab ja schon zwei Ölwerte, die langen mir eigentlich. Aber 6 % sind natürlich verlockend. Ich werde mir auch meine Branchenverteilung anschauen.

Hallo Claudio,

RDS zahlt ja auch quartalsweise, daher kein Problem. BAT ist auch kein klassischer US-Wert, das ist gar nicht so wichtig, da die ganz großen Gesellschaften global aufgestellt sind und alle gleich leiden oder wachsen.

Hallo Schlumich,

die DGR bezieht sich auf die fünf letzten Jahre, d. h. ich nehme die gezahlte Dividende von 2013 und vergleiche diese mit der Dividende von 2018. Die Steigerung des Fünfjahreszeitraumes rechne ich mit Zinseszins hoch.

Beispiel 3M:

Dividende 2013 - 2,54 $

Dividende 2018 - 5,44 $

Die Steigerung rechne ich dann (5,44/2,54)^0,2*100-100, wobei ^0,2 nichts anderes als die 5. Wurzel ist und die *100-100 mir die Prozente ergeben. Das Ergebnis ist 16,45 im Durchschnitt pro Jahr. Kontrollrechnung 2,54 x (1 + 16,45/100)^5 = 5,44 passt^^

Die Frage ist vielmehr, wie man die Wachstumsrate definiert. Bezieht man sich auf das Jahresende oder nimmt man immer die letzten 4 Quartale? Ist wohl eher eine Definitionsfrage. Von der Mathematik dürfte kein Fehler enthalten sein. Ist ja letztlich eine einfache Zinseszins-Rechnung. Wie definierst du die Wachstumsrate über fünf Jahre?

Viele Grüße an alle und Danke für die Kommentare

Ingo von Mission-Cashflow (Samstag, 17 August 2019 17:03)

Daumen hoch für den Verkauf von KHC. Mund abputzen und weiter. Mehr gibt es da nicht zu sagen.

Bin gespannt, wen du als Ersatzkandidaten nominierst!

CU Ingo.

Schlumich (Samstag, 17 August 2019 17:11)

Servus Alexander,

alles klar - Diskrepanz (zumindest zwischen uns beiden) gefunden. Ich habe den Zeitraum 2015 - 2019 genommen.

2019: 5,5EUR

2015: 3,98EUR

Mit der Formel ((5,5/3,98)^0,25)-1

Das sind 5 Jahre, aber nur 4 Steigerungen - deswegen ^0,25.

Bleibt die Frage, warum der Aktienfinder nochmals unterschiedliche Ergebnisse liefert und welche Methode/Zeitraum der Sinnigste wäre.

Christian Wimmer (Samstag, 17 August 2019 17:19)

Noch eine Tabak Aktie? Die scheinen mir gerade vorteilhaft bewertet.

Bergfahrten (Samstag, 17 August 2019 19:56)

ich werde KHC nachkaufen.

Viele Grüße

Bergfahrten

Christian (Samstag, 17 August 2019 20:00)

Hallo Alex,

ich lese deinen Blog nun schon seit ca. 3 Jahren. Was mir in letzter Zeit auffällt ist, dass du immer Titel aufstockst, relativ wenig Dividende ausschütten (unter 3%) und auch recht hoch stehen, also teuer sind. Wäre es auf lange Sicht nicht sinnvoller nicht unbedingt regelmäßig zu kaufen, sondern bei all den Qualitätswerten zu warten bis sie günstiger sind? Du kaufst dir damit im Verhältnis mit jedem Kauf mehr Einkommen! Ich verfolge auch eine Dividenden Strategie, aber kaufe nur wenn der Titel nahe dem 52 Wochentief notiert. Das kann zwar dauern, aber zahlt sich aus!

KHC hatte ich auch im Depot, hab ich aber sofort nach der Dividendenkürzung mit relativ wenig Verlust verkauft, eben auch Aufgrund des günstigen Einkaufes.

Toller Blog den du da betreibst!

Liebe Grüße!

Christian

Marko (Samstag, 17 August 2019 20:18)

Hallo Alex,

mich würde auch interessieren wie Du aktuell über Patterson denkst!?

Wirst du auch da deine Anteile verkaufen?

Gruß,

Marko

Gerry (Sonntag, 18 August 2019 00:52)

Hi Alex,

toller Blog von dir, den ich immer wieder gern verfolge.

Zu KHC gibt´s ja viele Meinungen - ich hatte sie auch im Depot, allerdings nach der Dividendenkürzung auch konsequenterweise rausgeschmissen - mit 40% Verlust.

Was mich hauptsächlich daran störte war der Vertrauensverlust in die Aktie nach der Triple-Horror-Meldung (Div.kürzung/ Abschreibungen/SEC-Ermittlungen).

Des Weiteren glaube ich aber auch, dass man bei KHC das Problem noch gar nicht erkannt hat: statt seine Produktpalette an das sich ändernde Verbraucherverhalten anzupassen, versucht man den Verbraucher von seinen ungesunden Produkten zu überzeugen. Das wird nicht gutgehen.

Was die Ersatzkäufe angeht, mache ich es genauso wie Christian (#27) und Nils Gajowij:

ich kaufe die Aktien am liebsten wenn sie den Crash schon hinter sich haben.

Das bedeutet aktuell z.B. CVS Health oder Thor Industries.

Allen Lesern noch einen Schönen Sonntag

Jörg (Sonntag, 18 August 2019 07:07)

Moin Alex,

wenn du auf der Suche nach etwas Bocksolidem bist, so schaue dir doch mal die Truppen von Brookfield an. BEP machen in erneuerbaren Energien (Weltmarktführer ?!), BIP in Infrastruktur (denen gehört z.B. Berlin, Potsdamer Platz), BPY in reinen Immos. BEP hab ich, für die beiden anderen spare ich noch, wobei BIP mein Favorit ist.

SG

Jörg

Lutz (Sonntag, 18 August 2019 09:06)

@ Jörg: Die Besteuerung als LP ist allerdings sehr ungünstig. Grüße Lutz

Klaus (Sonntag, 18 August 2019 09:42)

Omega Health Care OHI!!!

Hallo, sehr interessant, Deine Überlegungen zur Dividende und letztlich auch Großteil der Rendite. Nur eine Anmerkung: auch wenn ein Börsendienst 7% DGR für OHI ausweist. OHI "erhöht" z.Zt. 1 Cent / anno. Gerademal soviel, um weiter als Divident-Growth zu gelten.

Michael (Sonntag, 18 August 2019 10:14)

Hallo, schon mehrfach wurde auf die besondere Besteuerung von Brookfield hingewiesen. Ich sehe das so: jedesmal wenn die Dividende gezahlt wird erstellt mir meine Bank einen Besteuerungsbeleg, so wie für alle anderen Dividenden auch. Genauer gesagt sind es zwei Belege. Einer über die Dividende mit 25% Quellensteuer ohne germanische Kapitalertragssteuer und einer über einen return of capital ohne Quellensteuer aber mit germanischer Kapitalertragssteuer. Am Ende eines Jahres werden diese Zahlungen Bestandteil des Steuerbeleges fürs Finanzamt und gehen sozusagen im Universum aller Dividenden und der dazu von der Bank abgezogenen Kapitalertragssteuern unter. Jetzt könnte man natürlich das Haar in der Suppe suchen und insbesondere den Finanzbeamten der nach eingehender Untersuchung tatsächlich einen LP identifiziert und dann noch irgendeine zusätzliche Besteuerung fordert. Aber mal ganz ehrlich: wer soll das steuerrechtlich entflechten können und mir dann noch irgendeinen Vorsatz unterstellen ich hätte Steuern hinterzogen o.ä. Ich halte Brookfield für ein TOP Investment für die Strategie von Alex's Blog welches nicht nur (egal welche Sparte) eine sehr gute Dividende bezahlt sondern auch noch hervorragend für die Zukunft aufgestellt ist und damit zusätzlich durch Kursgewinne glänzt. Das bermudanesische Steuerkonstrukt ist dabei ein kalkulierbares Risiko das ich gerne zu nehmen bereit bin.

Sven (Sonntag, 18 August 2019 10:21)

@star

"Ich glaube die Konzentration nur auf hohe Dividende ist so ziemlich der falscheste Ansatz den man haben kann. Entscheidend ist doch die Gesamtrendite..."

Nein, nein, nein!!! Der Kurs ist völlig uninteressant, denn man will ja nicht verkaufen.

David (Sonntag, 18 August 2019 10:37)

Hi Alex,

Also ich finde deinen Blog klasse aber bei einer Sache muss ich mal was anmerken.

Du sagst, du hast mit dem Verkauf von KHC €3329 Verlust realisiert, den du aber mit den Dividenden für August und deiner SPARLEISTUNG wieder wettgemacht hast.

Aus meiner Sicht hat das etwas von „sich in die eigene Tasche lügen“, da du neues hart erspartes Geld mit reinbuttern musst. €3329 entspricht aber fast der Dividendenausschüttung deines Depots von einem halben Jahr!!

Und das wegen einer einzigen Aktie!!

LG

David

Heiko (Sonntag, 18 August 2019 11:13)

@Sven,

für einen Einkommensinvestor, der nach Einkommen strebt und nicht nach Wachstum der Preise seiner Werte, die im übrigen nur eine Illusion sind, ist es in der Tat so, daß er sich nach dem Kauf nicht mehr um das wilde Treiben an der Börse kümmern muß. Er hat einen stetigen Einkommenfluss, hingegen der Wachstumsanleger ständig nervös auf die Preise schaut, weil er befürchten muß dass sich all seine Buchgewinne in Luft auflösen. Es ist also ein weitaus entspannteres Investieren. Ausserdem hat ein Anleger, der nahe am Renteneintritt ist, einfach einen anderen Zeithorizont, als ein 20 jähriger, der noch 5-6 große Chrashs aussitzen kann.

Zu BEP.

Ich halte in meinem Depot u.a. auch Brookfield Renewables. Es ist eine Top Investition. Überhaupt ist Brookfield eine der besten Firmen und ihre Erträge sind sicher. Da ich sie in meinem Lynx Broker Depot halte bekomme ich nur die üblichen 15% Steuer abgezogen. Keinerlei Probleme wie mit anderen Brokern berichtet.

Allen zusammen gutes Investieren

Heiko

Alexander (Sonntag, 18 August 2019 13:24)

Hallo Schlumich,

da sieht man, wie eine kleine Änderung bei den Eingangsparametern bereits große Auswirkungen hat. Rechnet man dann noch über mehrere Jahre hoch, hat man eine schöne Theorie mehr nicht. Vielleicht könnte man über eine große Analyse herausfinden, welcher Wert der Beste ist, aber das reale Leben wird einem doch wieder belehren. Man muss sich einfach darüber im Klaren sein, dass das alles Spielereien sind, aber Spass macht es trotzdem :)

Hallo Christian W.,

Tabak habe ich schon zwei Werte, ich denke, die langen. Würde ich auf 100 Titel im Depot gehen, wäre das eine sehr gute Ergänzung.

Hallo Christian,

ich habe mir da durchaus Gedanken gemacht, ob ich warte oder nicht. Allerdings will ich mein Ziel in 8 Jahren erreicht haben. Da kann es nun passieren, dass die Aktie nie zurückkommt oder die Dividendensteigerungen so hoch ausfallen, dass ich dann bei der gleichen Rendite lande. Hintergrund sind schon ältere Überlegungen, die ich in zwei Artikeln angestellt habe

https://www.rente-mit-dividende.de/2016/05/22/die-deutsche-telekom-ag-oder-es-geht-doch

https://www.rente-mit-dividende.de/2016/01/07/kaufen-oder-warten

Mein "Problem" ist einfach die Zeit. Darauf zu spekulieren, dass die nächsten 8 Jahre viele Aktien auf ihr 52 Wochentief fallen, ist mir zu heikel. Daher kaufe ich regelmäßig nach, auch wenn es zugegebener Maßen manchmal schwer fällt.

Hallo Marko,

solange Patterson seine Dividende stabil hält, verkaufe ich nicht. Ich sehe die Probleme bei Patterson als lösbar an und denke, dass sich die aktuelle Situation wieder zum Guten wendet. Vielleicht liege ich da auch falsch, werde dies aber beobachten.

Hallo Gerry,

KHC sehe ich wie du. Thor Industries werde ich mir auch anschauen.

Hallo Jörg,

Brookfield habe ich mir vor längerem schon angeschaut, bin mir aber nicht sicher, ob ich noch einen REIT aufnehmen und das Problem mit der Steuer ist teilweise auch noch da.

Hallo Klaus,

die Erhöhung von OHI flacht zwar ab, aber selbst wenn die Dividende eingefroren würde, mit 7,90 % Rendite schlafe ich bestens. Da brauche ich keine große Steigerung. Nächste Jahr wird die Steigerungsrate neu gerechnet und die Tabelle schaut komplett anders aus.

Hallo Michael,

interessante Gedanken zur Steuer, da kann man darüber nachdenken.

Hallo David,

ein bisschen was von in eigener Tasche lügen ist da schon dabei, vielleicht habe ich deshalb auch gezögert. Ich habe vor im Endausbau rd. 500.000 € zu investieren. Nach dem Verkauf muss ich 3.300 € zusätzlich sparen. Klar sind das im Moment 45 % meiner Dividendeneinnahmen 2019. Andererseits verschiebt sich mein Ziel um gerade einen Monat nach hinten und eines Tages habe ich vielleicht 3.000 € Dividende im Monat, dann wären es gerade mal 1 Monatsdividende. Wenn ich aber nie etwas verkaufe (wie Tim Schäfer), dann habe ich eines Tages eine größere Anzahl Aktien im Depot, die nicht mehr meinen Voraussetzungen entsprechen und mich das mental nur belastet. Daher halte ich mein Depot auf einem Level, auf dem ich mich wohl fühle. Besitzt jemand einen ETF auf einen Index, erledigt der Manager das Ganze, auch hier fallen mal Verluste an. Aber das gehört dazu. Ashford hat auch die Dividende halbiert, aber ich sehe hier langfristig positiver in die Zukunft. Insgesamt passt mir hier meine Rendite von über 6 % und sitze das bequem aus. Andererseits habe ich auch schon einige Gewinne realisiert, damit habe ich den Verlust von KHC locker ausgeglichen.

Hallo Heiko,

danke für dein Statement, erspart mir das Schreiben^^

Viele Grüße an alle

Sven (Sonntag, 18 August 2019 14:57)

Ich verstehe gar nicht, wo das Problem liegt?

Der Kurs ist doch völlig uninteressant. Man liest einfach regelmäßig die ersten Absätze der Geschäftsberichte, und dann weiß man Bescheid.

Und falls es irgendwo mal schlecht laufen sollte...schwupp...einfach schnell verkaufen.

@heiko

Kein Anleger "muss" ständig nervös auf die Preise schauen, sofern er weltweit diversifiziert ist.

Alexander macht es aber nun einmal. Warum?... muss Du ihn fragen.

Heiko (Sonntag, 18 August 2019 16:59)

@ Sven,

Alex ist eine coole Socke, der macht das schon richtig und vor allem seine Strategie des beständigen Investierens in gute Werte wird sich am Ende auszahlen. Er wird seinenmAnspruch:

Rente mit Dividende auf jeden Fall gerecht werden.

Es ging mir um die Aussage von Star, den du kommentiert hast:

"Ich glaube die Konzentration nur auf hohe Dividende ist so ziemlich der falscheste Ansatz den man haben kann. Entscheidend ist doch die Gesamtrendite..."

Es ist eben nicht "der falscheste" Ansatz, sondern "ein Ansatz" unter vielen. Und genau dieser Ansatz passt, wenn man den persöhnlich dazugehörigen zeitlichen Anlagehorizont berücksichtigt.

Nur das wollte ich damit sagen.

Gruß Heiko

Sven (Sonntag, 18 August 2019 20:49)

Jeder Ansatz, der nicht einmal auf die Gesamtrendite abzielt, kann nur falsch sein, weil es darauf nun einmal ankommt, wie des Beispiel mit Kraft-Heinz zeigt.

Und natürlich kann man bei diesem (falschen) Ansatz nichts falsch machen. Das ist aber auch nicht nötig, wenn schon der Ansatz falsch ist.

Alex wird derartige Vorfälle auch in Zukunft nicht verhindern können und wieder mit Verlust verkaufen.

Ja, der Ansatz teuer kaufen und billig verkaufen ist auch falsch.

Olli (Sonntag, 18 August 2019 23:21)

@Sven: wie sieht denn dein RICHTIGER Ansatz aus?

AlKi (Montag, 19 August 2019 05:58)

@Sven das würde mich auch interessieren. Manche können die Zukunft antizipieren. Ich leider nicht.

Matthias Schneider (Montag, 19 August 2019 10:01)

Hallo Alexander,

ich glaube, ich hätte den Verlust veieden, bzw. ausgeglichen mit dem gleichzeitigen Verkauf eines positiven Ertragen, beispielsweise Cisco. Die ist gerade Mal wieder in Mode. Dann würde ich mit 2 neuen Unternehmen neu starten.

Alles Gute,

MS

Matthias Schneider (Montag, 19 August 2019 10:03)

Sorry, hat Buchstaben verschluckt. Sollte natürlich heißen: vermieden.

Sven (Montag, 19 August 2019 10:36)

Wie ein richtiger Ansatz aussieht, habe ich doch geschrieben.

Bei einem richtigen Ansatz begreift der Anleger, dass Kurse doch eine Bedeutung für sein Vermögen haben. Er begreift, dass die Dividende allein völlig ohne Bedeutung ist.

Und nein, niemand kann die Zukunft antizipieren. So ein Quatsch!

Charlie (Montag, 19 August 2019 12:52)

@ Sven

Lieber Sven,

aus Dir werde ich nicht schlau ;-)

Ich darf Dich aus Deinen einzelnen Posts zitieren:

(Sonntag, 18 August 2019 10:21)

„... Entscheidend ist doch die Gesamtrendite“

→ Wenn du schreibst, entscheidend ist doch die Gesamtrendite → wieso ist dann die Dividende völlig ohne Bedeutung ???

(Sonntag, 18 August 2019 14:57)

„...Man liest einfach regelmäßig die ersten Absätze der Geschäftsberichte, und dann weiß man Bescheid.

→ Das ist ein Widerspruch zu deiner folgenden Aussaget du „ Und nein, niemand kann die Zukunft antizipieren“ Denn was „heute SO ist muss nicht zwangsläufig morgen genauSO sein ;-)

(Montag, 19 August 2019 10:36)

„...Bei einem richtigen Ansatz begreift der Anleger, dass Kurse doch eine Bedeutung für sein Vermögen haben.

→ schreibst du denn icht auch: „Der Kurs ist völlig uninteressant, denn man will ja nicht verkaufen“

Meister Yoda würde sagen: „Verwirrt ich bin, noch viel zu lernen du hast, junger Padawan Sven“

hessihecko (Montag, 19 August 2019 14:01)

shell b is great but under 42 for 710000 is great also.

Micha (Montag, 19 August 2019 16:22)

Hallo Sven,

ich finde Du solltest Dir mal über den Ton in Deinen Kommentaren Gedanken machen!

Grüsse

Micha

Alexander (Montag, 19 August 2019 17:05)

Hallo Sven,

ich denke, du verwechselst mich :) Ich bin wohl einer der Wenigen, die nicht ständig auf Kurse gucken. Das habe ich schon länger aufgegeben. Das habe ich bereits oft auf dem Blog geschrieben.

Und du hast vollkommen recht, es wird immer wieder passieren, dass ich eine Aktie verkaufe. Ich möchte langfristig ein Depot, das zu mir passt. Also die Guten ins Töpfchen und die Schlechten ins Kröpfchen.

Die Kurse haben sicherlich einen Einfluss auf das Gesamtvermögen, aber ist das wichtig? Für mich nicht. Ich sehe es wie ein Immobilienbesitzer, dem die Miete wichtig ist und weniger der Wert seiner Wohnung. Ich möchte mir ein Dividendeneinkommen zum Ruhestand aufbauen und auf das Kapital nur im absoluten Notfall zurückgreifen müssen. Als ich noch jünger war, war mir der Depotwert und die Gesamtperformance auch wichtiger. Je mehr man hat und je näher die Verbrauchsphase rückt, desto mehr verschieben sich die Prioritäten. Das können dir sehr viele alte Hasen bestätigen. Daher ist mein Ansatz für mich richtig, für einen anderen mag er falsch sein. Das ist ja das Schöne an der Börse, jeder kann es nach eigenem Gusto machen. Ich will niemanden überzeugen, ob es gut oder schlecht bzw. richtig oder falsch ist, wie ich es sehe und betreibe. Es ist mein Weg und der für mich richtige Weg. Ich werde mein Ziel erreichen und mache mir keine Gedanken über Altersarmut.

Hallo Matthias,

ich hatte mich wirklich ganz kurz mit dem Gedanken getragen, evtl. eine Position mit Gewinn zu verkaufen. Andererseits kommt der Zinseszins langsam zum Tragen und ich würde in die Balance meines Portfolios eingreifen. Ich hatte eher an Microsoft gedacht, aber letztlich ist MSFT eine ziemliche Gelddruckmaschine.

Hallo Micha,

Danke.

Insgesamt muss man sagen, ein Kleinanleger hat KHC verkauft wie viele tausend andere jeden Tag. Das ist doch nichts besonderes ;)

Grüße an alle

Alexander

Sven (Montag, 19 August 2019 17:07)

Hallo Charlie,

entweder ist Dein Ironiedetektor defekt, oder Du stellt Dich absichtlich ein bisschen komisch an.

1.)

Ich habe nicht geschrieben, dass die Dividende ohne Bedeutung ist, sondern ich habe geschrieben, dass die Dividende a l l e i n ohne Bedeutung ist.

Du zitierst leider falsch.

2.)

Die Aussage, dass man beim Lesen der ersten Absätze des Geschäftsberichtes schwer Bescheid weiß, stammt vom coolen, smarten Alex. Ich wollte deutlich machen, dass diese Aussage offenkundig falsch ist.

3.)

Die Aussage, dass der Kurs völlig irrelvant ist, weil man ja nicht verkaufen möchte, stammt ebenfalls vom coolen, smarten Alex.

Und ja, mich verwirrt das genauso wie Dich.

@Micha

Was erwartest Du denn für einen Ton bei einem solchen Schwachsinn? Hier gilt es den ach so coolen Alex vor sich selbst zu retten.

Es liegt doch auf der Hand, dass ähnliche Situationen noch häufiger eintreten werden, woraufhin der coole Alex, für den Kurse egal sind, weil er nicht verkaufen will, die Hosen gestrichen voll hat und eben doch verkauft.

Daher rate ich dazu, das zu gebrauchen, was man zwischen den Ohren hat.

Sven (Montag, 19 August 2019 17:37)

@Alex

"Die Kurse haben sicherlich einen Einfluss auf das Gesamtvermögen, aber ist das wichtig? Für mich nicht..."

Wenn das Gesamtvermögen nicht wichtig ist, dann betriebt man keine Geldanlage.

Klaus (Montag, 19 August 2019 18:48)

Hallo miteinander, ich bin der Klaus und lese schon länger hier mit. Die Einstellung von Alexander gefällt mir sehr und hilft mir bei einigen meiner Entscheidungen. Ein grosses Lob auch an alle anderen Mitleser und Blogteilnehmer für ihre Ideen, Anregungen und sehr differenzierten Sichtweisen. Zu Sven möchte ich sagen: Bitte lass deinen Ärger über falsch zitierte Sätze von dir (wo ich dir auch recht gebe) nicht an Alexander aus. Er wird nie persönlich und versucht, jedem vernünftig und respektvoll zu antworten. Aktienkurse und Dividendrn sind wichtig, der respektvolle Umgang auf dieser Seite ist wichtiger. Nichts für ungut und beste Grüsse aus Bayern

Lutz (Montag, 19 August 2019 20:34)

Hallo zusammen, ich kann mich Klaus nur anschließen. Weiter so mit deinem Blog, Alex!!!! Grüße Lutz

Jens (Montag, 19 August 2019 22:10)

Moinmoin @ all,

Kaum aus dem Urlaub zurück wird man ja förmlich erschlagen von den vielen Beiträgen... Gratuliere zu deiner Entscheidung,KHC zu verkaufen Alexander. Ich hab sie vor längerer Zeit verkauft und jetzt wohl eher zugekauft oder gehalten.Aber so ist das nunmal,jeder hat seine Sichtweise.Ich kämpf da jeden Monat mit Pro Sieben.Hab ich auch 60%minus. Momentan bin ich bei halten ;-)

Bei einer Neuinvestition empfehle ich dir als Kreuzfahrer nochmals Carnival ,um mich da mal einzureihen :-)) Aber bei den vielen Empfehlungen solltest du eher auf 100 Aktien aufstocken.

@ Sven

Wenn du regelmäßig die Geschäftsberichte eines Unternehmens liest,dann weißt du irgendwann schon nach den ersten Absätzen "schwer Bescheid". Kann ich so bestätigen. Im übrigen,find ich deine Kommentare etwas wirr ,und,sagen wir mal nicht gerade sehr freundlich.

Vielleicht kannst du ja mal ebenso offen wie Alexander dein Depot und deine Strategie vorstellen?!

Viele Grüße aus München,Jens

Ps: hat jemand zufällig was von Greene King gelesen?Wollte heute nachkaufen bei 6,30,geh duschen und der Kurs steht 10' später bei über 9...

Thomas (Dienstag, 20 August 2019 06:56)

Hallo,

ich würde die Ecolab,Waste Management und Canadian National Railway empfehlen :)

Lg Thomas

Wenn man sich mit der Aktie nicht mehr wohl fühlt dann muss man verkaufen,finde ich!

David (Dienstag, 20 August 2019 07:38)

@Sven

"cooler smarter Alex" wenn ich sowas provozierendes lesen muss "platzt mir fast die Hutschnur" Ich frage mich warum du dann überhaupt hier liest und dir deine kostbare Zeit nicht wertvoller ist. Oder willst du Alexander nur retten und uns alle? Selbst wenn sein Ansatz nicht aufgeht, bekommt er sicher einen gute Rente - Haus ist abbezahlt und wird nicht am Hungertuch nagen. Ich denke , das sein Ansatz aufgeht - aber in Teilen gehe ich auch nicht konform - Kurse sind egal (ja/nein) es kommt auf den Ausblick an und "warum" die Kurse gefallen sind oder gestiegen. Bei KHC war es trotz guter Rendite der Ausblick und das Missmanagement. Vertrauen ist weg - Alex hat verkauft. Würde ich auch so machen. Nur ich sage mir - Kurs runter - Management neu - räumt auf - Rendite ca 5% daher halte ich und kaufe kleine Tranchen nach, da mir der Kurs egal ist und wie geschrieben - Langfristdepot und wenn einer hops geht sind es maximal 2% vm GEsamtwert, der ja mindestens 5-6% im Jahr eh steigen soll. Daher hätte man dann 1 Jahr eben nur eine Rendite von 3-4% - wobei man das ja schon teilweise durch Divizahlungen ausgeglichen hat bei der Laufzeit dann. Jedoch würde ich nicht stupide bei jedem Kurs nachkaufen und bei super Kursen und Renditen von U 3% eben auch mal verkaufen und irgendwo neuanlegen teilweise. Dies betrifft bei mir aber Kurse Ü 150% Wertsteigerung/KGV >25, wo ich denn mir ausrechne wieviel Dividende das ausmacht. Wenn der Kursgewinn nach Abzug 15 Jahre Dividendenzahlungen übersteigt , werde ich mich meist trennen und mir was neues suchen. Aber das kann jeder machen wie er will

oliver k (Dienstag, 20 August 2019 08:04)

@Sven

Jeder kann ne Eigene Meinung haben aber der Ton sollte schon stimmen!

Das du hier leute retten willst fonde ich sehr löblich nur entgeht mir hier gerade der Ansatz dafür. Jemand machte ja schpn den Vorschlag ob du uns mal dein Depot zeigst und paar erklärungen zu den einzelnen Positionen gibst. Vielleicht ist ja was gutes dabei und wir lernen alle noch was dazu.

Ich glaube darüber würden wir uns alle freuen.

Gruß Oliver

Thorsten S (Dienstag, 20 August 2019 10:56)

@ Jens:

Bei Greene King kam gestern abend ein Übernahmeangebot aus Hongkong zu 850 pence je Aktie

Oliver (Dienstag, 20 August 2019 11:29)

Hallo Alexander,

hui, hier hast Du ja ein paar kritische Kommentatoren :).

Naja, ich selber bin froh, dass ich den Wert ausgelassen habe. Aber es ist ganz natürlich, dass man mit einer bestimmten Anzahl an Werten immer wieder mal einen Problemwert im Depot hat. So ist nun mal das Investorenleben. Ob der Verkauf gut oder schlecht war, will ich nicht beurteilen. Kann sein, dass der Wert weiter dümpelt und dann hast Du alles richtig gemacht. Das blöde ist halt, dass man keine Glaskugel hat. Die Aktie ist sicher problematisch und wenn man denkt, dass die Produkte nicht zukunftsfähig sind, sprich das Geschäftsmodell nicht mehr funktioniert, sollte man verkaufen. Ich persönlich bin da auf neutral, aber selbst zu den Kursen habe ich die nicht auf meiner Kaufliste. Dafür gibt es einiges anderes, was weniger Flöhe hat und trotz der vermeintlich hohen Kurse zu vernünftigen Preisen zu haben ist.

Momentan beobachte ich, dass der Markt ziemlich geteilt ist. Es gibt einige Werte, die nur den Weg nach oben kennen und z.T. wirklich bedenkliche Bewertungen besitzen. Microsoft, Texas Instruments, Procter& Gamble, Starbucks, McDonalds, Visa sind so einige, die ich damit meine. Auf der anderen Seite hat durch Missachtung der Bewertungen derjenige bisher alles richtig gemacht, der trotzdem eingestiegen ist. Das Risiko ist allerdings beträchtlich, bei Werten jenseits KGV von 25.

Andererseits gibt es Werte, die vernünftig wirtschaften, gute Dividendenrenditen bringen und wo man vom Geschäftsmodell sagen kann, es ist zukunftsträchtig. Ich bin über diese Situation sehr froh, muss ich sagen. Bevor Du dir z.B. zu viele Gedanken über neue Werte machst, wähle doch einfach einige dieser bestehenden Unternehmen, die Du z.T. in deinem Depot hast für Neuinvestitionen aus. 49 Positionen bieten ja viel Spielraum und wenn Du dann irgendwann eine niedliche Nummer 50 entdeckst, dann nimmst Du sie in Ruhe auf.

Ich persönlich habe die etwas tumultigen Tage im August genutzt, um ein paar Positionen zu kaufen. Da war zum einen Siemens (unter 90 EURO ist einfach nett), dazu Archer Daniels-Midland (37 $ finde ich klasse) und dann noch als neue Position Dow Chemical zu 44 $. Das ist ein größeres Fragezeichen für mich, aber im Grunde ist diese Aktie bestens bewertet. Momentan spiele ich mit dem Gedanken, Eastman Chemical Corporation weiter aufzustocken, aber auch CVS oder Walgreens gefallen mir sehr gut. Ein paar Werte hast Du ja davon im Depot und warum nicht einen davon z.B. ganz gemütlich abschließen? Einen oder zwei Werte komplett abhaken und für die gewonnene Zeit ein schönes Weißbier mehr trinken ist doch ein guter Deal....

Ich kann dir nach dem Erreichen des FI-Ziels sagen, dass man aus Gewohnheit weiter investiert. Das Thema ist nicht mehr brisant. Wäre es für dich auch nicht mehr. Ich habe schon früher geschrieben, dass Du bzgl. deines ursprünglichen Zieles alles erreicht hast. Du hast es nur aufgestockt. Von daher ist der gute Onkel Heinz lediglich ein Luxusproblem. Lass dich nicht stressen und quäle niemanden - auch nicht den armen Aktienfinder. Ist alles im grünen Bereich.

Grüße Oliver

Jens (Dienstag, 20 August 2019 16:56)

@ Thorsten S.

Danke. Die hätten auch 10 Minuten warten können. ;-)) Werd gleich mal suchen und lesen.

Lg,Jens

Christoph (Dienstag, 20 August 2019 18:49)

Was haltet ihr von diesem Artikel?

Klar ist es gut wenn sich Unternehmen engagieren. Aber das tun sie ja bereits indem sie Arbeitsplätze schaffen und steuern zahlen.

Alles andere sollte die politik größten machen.

Für mich als Investor wäre das ne Horror Nachricht wenn es echt so kommt..

https://www.finanzen100.de/finanznachrichten/boerse/bahnbrechende-erklaerung-amazon-und-apple-verabschieden-sich-vom-profit-mantra_H2033733591_11049888/

Alexander (Mittwoch, 21 August 2019 08:53)

Hallo Sven,

sehr nett von dir, dass du mich retten möchtest. Nach 30 Jahren in dem Geschäft will ich nicht gerettet werden und sehenden Auges in mein Unglück rennen ;) Du musst dir auch keine Sorgen machen, dass ich nur wegen fallender Kurse die Hosen gestrichen voll habe und verkaufe. Das habe ich um 2000 gehabt, als der Nemax einbrach und die dot.com-Blase geplatzt ist.

Würdest du mir bitte erläutern, warum das Gesamtvermögen doch wichtig ist? Ich lerne gerne dazu.

Im Übrigen bitte ich dich, das Niveau in dem Blog zu wahren. Es wäre doch schade, wenn ich anfangen müsste Beiträge zu löschen. Ich begrüße es , wenn es unterschiedliche Meinungen gibt und heftig diskutiert wird. So haben zum Beispiel David (und auch andere) und ich unterschiedliche Ansichten, aber wir greifen uns deshalb nicht persönlich an. Unser aller Ziel ist, einen positiven Ertrag zu erwirtschaften und jeder versucht das mit seinen Erfahrungen und Möglichkeiten zu erreichen. Wir können nur alle voneinander lernen. Du bist auch gerne zum nächsten Lesertreffen eingeladen, da können wir uns gerne austauschen.

Hallo Klaus, hallo Lutz,

Danke :)

Hallo Jens,

wenn das so weiter geht, muss ich wirklich mein Ziel überdenken und das Portfolio auf 100 Aktien bringen. Allerdings wären dann 5.000 € pro Position angebracht und wenn ich dann einige Aktien reduziere, womöglich sogar mit Verlust, auweia - das wirft wieder Fragen auf. Carnival wäre auch interessant, die Branche boomt nach wie vor.

Hallo Thomas,

Waste Management hatte ich schon mal auf der Liste, die anderen schaue ich mir auch an.

Hallo David,

so ist es. Die Zukunft wird zeigen, ob es klug war, dass ich KHC verkauft habe. Sollte sich KHC auf absehbare Zeit erholen, dann Glückwunsch an alle, die das richtig eingeschätzt haben.

Hallo oliver k,

das Depot und der Ansatz von Sven würde mich auch interessieren. Ich biete den Lesern an, einen Blogbeitrag zu erstellen, in denen sie ihr Depot und ihren Ansatz vorstellen können. Natürlich anonym. Die Leserdepots haben immer eine hohe Resonanz hervorgerufen.

Hallo Oliver,

ich werde weiterhin meine bestehenden 49 Positionen aufstocken und ich habe Zeit und muss nichts überstürzen. Wer weiß, vielleicht grabe ich einen Wert aus, den noch gar keiner auf den Schirm hat. Bei meinem nächsten (Weiß-) Bier werde ich auf dich anstoßen :) Ich habe mir fest vorgenommen, wenn ich mein Ziel erreicht habe, die Erträge zu verbrauchen und nicht weiter zu investieren. Ich halte etwas Cash vor, falls ich mal einen Wert austausche und etwas nachschießen muss, aber irgendwann langt es. So wie man sparen lernen muss, muss man auch wieder lernen, Geld für Unsinniges auszugeben. Eigentlich haben wir alle Luxusprobleme. Ich denke, hier gibt es keine Leser, die mit Hartz IV kämpfen und überlegen müssen, ob das Geld am Monatsende für das Essen langt.

Hallo Christoph,

ich bin wegen solcher Absichtserklärungen ziemlich entspannt und sehe es eher als PR. Insgesamt wird man umdenken müssen, aber das Wohl der Eigentümer, sprich Aktionäre wird weiterhin Priorität haben.

Viele Grüße an alle und Danke für euer Lob, dass euch der Blog gefällt.

Alexander

Sven (Mittwoch, 21 August 2019 10:09)

Moin Alexander,

"Würdest du mir bitte erläutern, warum das Gesamtvermögen doch wichtig ist? Ich lerne gerne dazu."

Es tut mir leid. Ich muss mich wohl geirrt haben.

Das eigene Gesamtvermögen ist natürlich ohne jede Bedeutung.

Tugumak (Mittwoch, 21 August 2019 10:35)

@ Sven

Es stimmt, dass du dich in dem Fall geirrt hast.

Schau einfach nochmal oben in der Registerkarte "Der Plan" auf das Ziel, das Alex hat.

Da geht es nicht um ein Gesamtvermögen, sondern um ein Einkommen, dass erzielt werden soll.

Und dem Einkommen ist es egal ob es durch 10% Rendite aus 50.000 EUR oder durch 1 % aus 500.000 EUR erzielt wird, wenn dein Ziel 5.000 EUR Einnahmen sind.

Vielleicht verstehst du es jetzt.

Gruß Tugumak

Martin H (Mittwoch, 21 August 2019 14:46)

Hallo zusammen,

über die Aussage von star (#17) habe ich auch schon viel nachgedacht. Was ist besser, eine Aktie mit niedriger Dividende und dafür eine hohe Dividendensteigerung oder eine Aktie mit hoher Dividende und geringer Dividendensteigerung.

Meiner Meinung nach ist das die falsche Fragestellung um eine Aktie zu bewerten. Viele sahen H&M bereits dem Untergang nahe, da der Ausbau in den Onlinehandel verschlafen wurde. Als ich H&M gekauft habe, gab es eine Dividende von über 7%. Jetzt steht der Kurs ca. 20% höher. Das gleiche gilt für Medical Properties Trust, Nokia, IBM usw. Auch der Blick in die Historie ist für mich nicht von all zu großer Aussagekraft, denn was vor 10 Jahren gut funktioniert hat, muss nicht unbedingt in den kommenden Jahren gut funktionieren. Wichtig ist m.E. dass man gute Unternehmen mit günstiger Bewertung, einer geringen Verschuldung und auch akzeptabler Ausschüttungsquote findet, also genau die Kriterien die u.a. auch von Nils Gajowiy und Christian W. Röhl propagiert werden. Dann sind auch höhere Dividenden gerechtfertigt und gesichert.

steffen (Mittwoch, 21 August 2019 20:31)

hallo alex und mitstreiter

ich fahre eine ähnliche strategie, lieber eine monatliche auszahlung, als auf die kurse schauen

allerdings habe ich immer die angst, was passiert, wenn mal alles richtig "absäuft", euro, krisen usw., haben wir dann trotzdem noch die sicherheit a) dividende zu bekommen und b) nimmt uns hoffentlich keiner die wertpapiere weg, durch enteignung, kapitalschnitt, besteuerung oder was auch immer? davor hab ich echt eine riesenangst, kurskapriolen kann ich aussitzen, aber wenn mir die aktien weggenommen werden, weil es vermögenswerte sind, was dann?

insgesamt sehr hilfreiches blog, danke alexander

@sven: geht gar nicht, du hast hier nichts verloren

steffen (Mittwoch, 21 August 2019 20:34)

eine sache noch:

Imperial Brands spielt hier keinerlei rolle? divrendite gute 10%, Steigerung flexibel ab jetzigem niveau, wo ist mein denkfehler? geraucht wird immer?

ich denke, das könnte der neue Nr. 50 Wert sein im depot von alexander

Michael (Donnerstag, 22 August 2019 02:50)

Hallo Alexander,

Bitte auf gar keinen Fall den Sven zensieren, egal welche Wortwahl er an den Tag legt. Ich denke dass ihn ja inzwischen alle in dem Blog hier kennen. Ich finde seinen versuchten Sarkasmus und diesen Belehrungszwang überaus amüsant. Das ist wie Realsatire. Ich finde Sven sollte sich noch viel intensiver an den Diskussionen beteiligen und vor allem endlich mal seine Strategie und Depot darlegen.

Gruss aus Ofr.

Michael

Thorsten S. (Donnerstag, 22 August 2019 09:41)

@ Steffen

Wenn du Angst vor Enteignung hast, dann dürftest du ja gar nichts kaufen und müsstest dein Einkommen komplett konsumieren. Schließlich könnten sie dir auch deine Wohnung, dein Auto, dein Bargeld etc abnehmen.

Zu Imperial Brands: die haben eine enorm hohe Verschuldung und schütten mehr Geld als Dividende aus, als sie verdienen.

Earnings per Share geben sie mit 1,44 an, Dividend per Share schütten sie aber 1,88 aus

Kann man als Depotbeimischung nehmen solange der Depotanteil nicht zu hoch ist und man sich des Riskikos von Dividendenkürzungen bewusst ist.

steffen (Donnerstag, 22 August 2019 09:56)

moin thorsten, danke, das ist mir alles bekannt zu imperial, was dividendenkürzungen betrifft, muss ich dir allerdigs widersprechen, diese stehe nicht zur debatte, es wurde nur gesagt, das es keine automatische steigerung von 10% jährlich mehr gibt, sondern flexibel, aber vom jetzigen niveau aus.

klar kommuniziert hier: https://www.imperialbrandsplc.com/Investors/our-investment-proposition.html

heute ist imperial übrigens gerade ex div , nur zur info, also wer heute kauft, muss erstmal wieder ein vierteljahr warten auf die nächste ausschüttung :)

Alexander (Donnerstag, 22 August 2019 17:25)

Hallo Steffen,

sehen wir mal von einem Börsencrash ab, vor allem wenn er psychologisch begründet ist. In einer Rezension wird es sicherlich die eine oder andere Dividendenkürzung geben, da muss man sich das Unternehmen anschauen und überlegen, ob das Geschäftsmodell eine Zukunft hat. Sollten wir eine totale Krise bekommen, z. B. den Zusammenbruch des Finanzsystems, dann haben wir alle andere Probleme. Da würde es sicherlich gut tun, eine Schrotflinte bereit zu halten. Sollte es dann tatsächlich zu Enteignungen kommen (Bargeld hatten wir ja schon auf Zypern), dann wäre unser komplettes Demokratiesystem hinfällig. Davon gehe ich aber nicht aus. Ein Staat, der Wohnungen und Aktienbesitz enteignet, ist letztlich eine Diktatur. Alles in Gold anlegen und im Garten zu vergraben ist auch keine Lösung. Extreme Steuererhöhungen schließe ich dagegen nicht aus, da muss man sich dann überlegen, was sinnvoll ist. Evtl. schaffe ich dann meinen Besitz in die USA und wandere aus. Aber das wird sich noch zeigen.

Imperial Brands schaue ich mir auch an, die Liste wird immer länger^^

Hallo Michael,

ich lösche nur Posts, die definitiv Spam, beleidigend oder anderweitig extrem auffallen. Ansonsten bin ich smart und cool^^ Ich nehme sowas auch nicht persönlich, wenn jemand meinen Ansatz nicht versteht, dann ist das halt so. Ich lese auch viel und denke darüber nach, wenn ich dann zu dem Entschluss komme, das ist nichts für mich, war ich zumindest offen für andere Ansichten und Meinungen.

Mein Angebot steht, dass Sven sein Depot, seine Gedanken und sein Vorgehen auf dem Blog vorstellen kann.

Viele Grüße

Alexander

Christoph (Freitag, 23 August 2019 09:19)

Langfristig investieren:

https://www.finanzen100.de/finanznachrichten/boerse/zwei-konzerne-erhoehen-seit-50-jahren-regelmaessig-ihre-ausschuettung_H1790374827_11052826/

Uli (Samstag, 24 August 2019 17:56)

Hallo Jens, würdest Du bezüglich Carnival WKN 120100 oder 120071 empfehlen? Was ist da überhaupt der Unterschied? Und was ist bei Panama mit der Quellensteuer?

Ich habe grundsätzlich keine Lust, mich mit irgendwelchen Erstattungsantrögen herumzuführen. Habe aber zu Panama nirgends was gefunden.

Allen hier eine glückliche Hand beim Investieren!

Jens (Samstag, 24 August 2019 22:08)

Hallo Uli,

Carnival ist ein britisch amerikanischer Konzern.Sogenannte Zweifachgesellschaft,die Geschäfte von beiden werden zusammengefasst. Daher Aktien von beiden Ländern. ( Ist wohl ähnlich wie Royal Dutch Shell a und b) Hauptsitz ist aber Miami,Florida. Warum die amerikanische nun mit Kürzel Panama läuft...ich vermute mal,steuerrechtliche Gründe. Ich hab die amerikanische und bekomme die Dividenden normal in USD und bisher keinerlei Probleme. - Empfohlen hab ich sie Alexander als Kreuzfahrer,weil man ab 100 Aktien zusätzlich zur normalen Dividende noch Bordguthaben bei einer Kreuzfahrt bekommt. (Für nähere Infos bitte googeln "Naturaldividende").

Viele Grüße,Jens

Sonny (Dienstag, 27 August 2019 12:20)

Hallo zusammen,

ist ein Kauf von British American Tobacco aktuell zu empfehlen? Weiß einer wieso der aktuelle Kursabsturz zustande kam ?

Benny (Dienstag, 27 August 2019 21:53)

Wie seht ihr die Geschichte von Altria und PM zwecks Fusion ?

Gruß Benny

Mike (Mittwoch, 28 August 2019 09:42)

Habe mir nach dem gestrigen Abschlag Altria ins Depot geholt ....

Sabrina (Freitag, 06 September 2019 14:57)

Deine Aufstellungen über die Renditen sind sehr interessant. Solange man einen Verkauf nicht bereut war das auf jeden Fall die richtige Entscheidung. Viel Erfolg bei der Suche nach einem neuen Unternehmen. Es wurden ja viele interessante Vorschläge gemacht. Ich bin sehr gespannt was du in dein Depot aufnimmst.