Sparquote und Cash

Diesen Monat habe ich 3.000 € gespart und die Dividendeneinnahmen lagen bei rd. 415 € netto. Der Verkauf Dr Pepper brachte 6.852 €. Damit habe ich dem Depot rd. 10.267 € zugeführt.

Die Investitionen beliefen sich diesen Monat auf 10.142 € und mein Barkapital erhöhte sich um 125 €. Für weitere Käufe stehen ca. 16.225 € zur Verfügung.

Dividenden

Ich erhielt Dividendenzahlungen mit einer Summe von 415,23 €.

Im Vergleich zum Februar 2017 (216,63 €) ist das eine Steigerung um 198,60 € oder 91,68 %.

Die Zahlungen kamen von:

BAT

Caterpillar

Colgate-Palmolive

CVS Health

Fastenal

General Dynamics

General Mills

Gladstone Comm.

Hormel Foods

Omega Healthcare

Proctor & Gamble

Realty Income

Select Income REIT

STAG Industrial

Starbucks

Texas Instruments

Williams-Sonoma

50,08

27,95

8,53

13,98

21,11

12,64

38,00

10,32

16,00

50,43

51,23

9,50

34,93

10,59

12,39

27,42

20,13

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

Die gesamten Dividendeneinnahmen 2018 liegen bei 825,23 € und damit bei 22 % meines Jahreszieles.

Aktienkäufe

Im Februar habe ich sechs Käufe durchgeführt.

11 3M (1.999,98 €)

32 Chevron (3.032,33 €)

30 Exxon Mobil (2.000,40 €)

19 Kraft Heinz (1.057,75 €)

40 Patterson (1.033,90 €)

20 WP Carey (1.020,16 €)

Verkauft habe ich Dr Pepper (6.851,98 €).

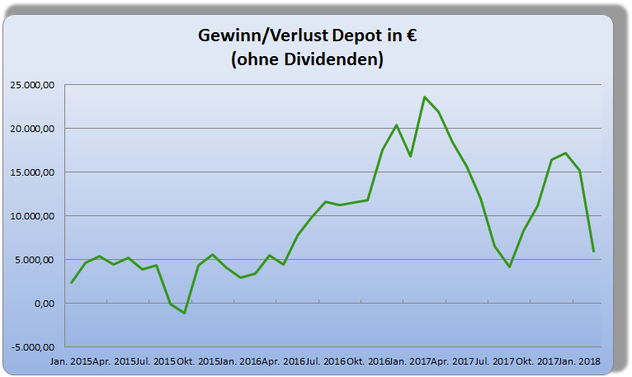

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Im Vergleich zum Vormonat hat das Depot rd. 9.288 € verloren. Insgesamt ist das Depot mit 3,32 % bzw. 5.902 € im Plus.

Planung nächstes Monat

Im März stehen fünf Käufe an, eine neue Aktienanlage plane ich nicht. Es soll erst einmal aufgestockt werden. Die Dividendeneinnahmen dürften um die 360 € liegen, da ich wieder Kapitalertragssteuer zahlen darf.

Was war sonst noch?

Der Februar hatte es irgendwie schon in sich. BAT hat seine Quartalszahlung aufgenommen, das hatte ich in meiner Einnahmenplanung noch gar nicht so verinnerlicht. Der Verkauf von Dr Pepper und die Reinvestition des Erlöses haben doch einiges an Geld bewegt. Und nach Erstellung der Übersicht ist mein Depot ins Minus gerutscht. Die Dividendeneinnahmen lagen zum dritten Mal in Folge über 400 €, allerdings ist mein Steuerfreibetrag fast aufgebraucht. Mein Nachkauf Patterson war zeitlich unglücklich, ein paar Tage später ging es um 25 % runter, da die Zahlen schlechter ausfielen als gedacht.

freaky finance (Freitag, 02 März 2018 19:35)

Moin,

danke für die Einblicke. Immer interessant zu sehen, wie es bei anderen so läuft. Ich bin auch ziemlich genau auf 420€ Dividenden im Februar gekommen.

Mal sehen, ob wir diesen Monat günstigere (Einkaufs)Preise sehen :)

Beste Grüße

Vincent

Julian (Freitag, 02 März 2018 21:14)

Hi,

Ich glaube Dir ist ein Zahlendreher reingerutscht. Oben hast du rd 425€ netto an Dividenden und unten sinds dann 415,23€ die du bekommen hast?

Ansonsten natürlich sehr starke Zahlen, >400€ Dividenden pro Monat sind schon eine gewaltige Ansage! Respekt!

-M (Freitag, 02 März 2018 22:01)

Mir gefallen Deine Zukäufe. Gerade bei Heinz (größte Position bei mir, leider fast auf dem Hoch gekauft, langfristig wohl trotzdem gut), die gut unter die Räder gekommen sind. 3M ist einer meiner Lieblingswerte (obwohl noch nicht im Depot, soll aber irgendwann auf jedenfall einen guten Anteil im Depot einnehmen). Finde auch BAT (selber gerade eine erste Position eröffnet) und Hormel sind aktuell sehr interessant vom Kurs her.

Grüße

-M

DividendSolutions (Samstag, 03 März 2018 08:44)

Hi,

Glückwunsch zu der fantastischen Steigerungsrate von 91% im Vergleich zum Vorjahr. Du scheinst solche Raten ja am "Fließband" zu produzieren...schon beeindruckend.

Bei den Zukäufen gefallen mir insbesondere Exxon und W.P. Carey. Bei WPC werde ich voraussichtlich aufstocken, Exxon ist mit einer aktuellen Rendite von ca. 4% wieder sehr interessant. Bislang halte nich nur Royal Dutch Shell im Bereich der Oil majors.

Der Verkauf von Dr. Pepper ist aufgrund der Unsicherheit nachzuvollziehen. Wäre auch mein Weg gewesen. Im Consumer beverages sector steht bei mir PepsiCo im Moment weit oben auf der "Buy-liste", AB InBev könnte bei weiterem Kursrückgang auch wieder interessant werden.

Meine Februar Einnahmen lagen dieses Jahr auf neuem Rekordniveau von 679 €. Der gesamt Depotwert hat allerdings deutlich nachgegeben, was ich aber genau so sehe wie du. Es ist das gewöhnlich auf und ab der Märkte, welches man für seine Zwecke nutzen muss, -nicht mehr..."income matters".

https://dividendsolutions.wordpress.com/2018/03/01/dividend-income-feb-2018/

Grüße,

DividendSolutions

Alexander (Samstag, 03 März 2018 15:04)

Hallo Vincent,

ich denke, wir werden noch viel günstigere Preise sehen.

Hallo Julian,

415 € ist richtig. Danke für den Hinweis, ich habe es gleich ausgebessert.

Hallo -M,

ich schaue immer, welche Aktie im Minus ist, die kaufe ich bevorzugt nach. Natürlich nur, wenn ich vom Unternehmen weiterhin überzeugt bin.

Hallo DividendSolutions,

noch sind die Steigerungsraten hoch, bald werden sie fallen. Von 400 € auf 800 € sind kaum noch zu schaffen. Wenn es 100 € pro Jahr (im Monatsvergleich) wären, wäre das schon gut. Ich käme dann auf 1.500 € netto in 11 Jahren :)

Ich will mich nicht wochenlang mit solchen Geschichten wie Dr Pepper beschäftigen. Kostet nur Zeit und Energie. Bin mal gespannt, wie es mit Qualcomm weitergeht.

Der Pioneer schlägt natürlich ganz schön rein :)

Viele Grüße an alle

Guido (Samstag, 03 März 2018 17:36)

Für März würde sich die Patterson ja nochmal anbiete, ist ja zwischenzeitlich um round about 25% gesunken

Sparkojote (Sonntag, 04 März 2018 09:53)

Hallo Alex,

Wow du konntest deine Dividenden im Januar und auch im Februar verdoppelt, das ist krass. Ich sollte dieses Jahr jeweils meine Dividenden auch verdoppelt oder gar verdreifachen können, allerdings bin ich nohc nicht auf so einem hohen Niveau wie du.

Bei deinen Zukäufen von Exxon und WP Carey hat sich wohl ein Fehler eingeschlichen, die Werte stimmen irgendwie nicht.

Grüsse

Thomas

Der Privatanleger (Sonntag, 04 März 2018 13:25)

Hallo Alex,

ist schon beeindruckend zu sehen wie die Einnahmen so sprudeln. Ich konnte diesen Monat auch einen Erfolg für mich verbuchen, da meine Dividendeneinkünfte um 121% im Vergleich zum Vorjahresmonat gestiegen sind.

Das mit Patterson ist natürlich ärgerlich, aber darüber darf man sich denke ich nicht ärgern (was du ja nicht tust). Wenn wir es immer so genau wüssten, würden wir ja immer zum perfekten Zeitpunkt invesieren. Aber da mache ich mir keine Illusion und lebe einfach damit, dass die Aktien auch mal direkt nach meinem Kauf abrauschen. Ich denke das muss man aushalten lernen.

Viele Grüße!

Alexander (Sonntag, 04 März 2018 16:32)

Hallo Thomas,

du hast natürlich recht. Bei Exxon und WP Carey ist eine null verloren gegangen. Ich habe es ausgebessert. Danke dir.

Hallo Privatanleger,

gefühlt gehen die Aktien nach meinem Kauf immer auf Tauchstation. Patterson sehe ich nicht als Pleitekandidat, die Probleme sind lösbar. Ich werde da auch nachkaufen. Wenn man das nicht aushält, dann darf man keine Einzelaktien kaufen, da mache ich mir auch keine Illusionen.

Grüße an alle

Dennis (Sonntag, 04 März 2018 18:19)

Hallo Alexander, Hallo an den Rest,

ich muss sagen das ich bis dato immer dachte das der gesamte Weltmarkt sich nach mir richtet. Bis jetzt hatte ich gefühlt in 8 von 10 Fällen es so das der Kurs immer dann sinkt gerade dann, wenn ich gekauft hatte ;D .... gut das es dir Alex anscheinend genauso geht, dann kann ich den Alufolie Hut wieder absetzen ....

Grüße

Dennis

Guido (Montag, 05 März 2018 08:19)

@Alexander

Warum sollte Patterson auch ein Pleitekandidat sein? Der heftige Kursrutsch dürfte eher Folge der Klage wegen Preisabsprachen sein, hier sehe ich auch eher eine gute Gelegenheit für einen Nachkauf. Und mach weiter so,das h Hand und Fuß was du hier machst.

Blanco (Montag, 05 März 2018 10:16)

Hallo Alexander,

Nach welchen kriterien kaufst du zu ?

Nimmst du eher Aktien die im Minus sind oder die im Plus sind?

Oder stur nach Plan ?

Stefan (Montag, 05 März 2018 12:58)

Wie findest Du die Levermann-Strategie?

https://levermann24.com/levermann-strategie

Alexander (Montag, 05 März 2018 18:09)

Hallo Dennis,

gib mir den Hut, vielleicht hilft er doch? Meiner Bekannten geht es gefühlt genauso :)

Hallo Guido,

Patterson wird nachgekauft. Der Kursrutsch wurde durch die "schlechten" Zahlen verstärkt. Wir reden hier immer noch von Gewinnen. Pleite sieht anders aus.

Hallo Blanco,

von allem etwas. Ich schaue mir mein Depot an, meine Planungstabelle, den Chart, die Dividendenrendite, wie viele Aktien ich schon habe und ob ich noch welche "brauche" und entscheide dann nach Lust und Laune. Da ich momentan keine neuen Unternehmen ins Depot nehme, ist das Anlageuniversum überschaubar.

Hallo Stefan,

ich habe das Buch von Levermann gelesen. Ein interessanter Ansatz, zielt letztlich auf eine Handelsstrategie ab. Scheint zu funktionieren, aber fällt nicht in meinen Wohlfühlbereich. Wer sich damit auseinandersetzt, sollte langfristig erfolgreich sein. Petra Wolff macht auf ihrem Blog ziemlich viel mit Levermann. Ich bleibe bei meiner Dividendenstrategie. Da fühle ich mich einfach am wohlsten.

Viele Grüße an alle.

ETFelix (Samstag, 17 März 2018 08:54)

Hallo,

Ich bin gerade dabei mich finanziell neu aufzustellen und bin durch den Finanzrocker auf deinen Blog gestoßen.

Sehr Interessant und spannend über deinen Ansatz zu lesen.

Ich frage mich jedoch ( und ich bin mir sicher diese wurde schon sehr oft gestellt), wieso du nich einfach in einen breit gestreuten Dividenden ETF investierst.

Der iShares STOXX Global Select Dividend 100 bspw. hat eine DIV.Rendite von ca 4,8% und ist über verschiedene Plattformen kostenlos zu besparen.

Bei deinem Budget wärest du bei einem ähnlichen monatlichen Einkommen mit viel weniger Arbeitseinsatz und geringeren Handelskosten.

Deine Meinung würde mich sehr interessieren.

Alexander (Samstag, 17 März 2018 15:58)

Hallo ETFelix,

stimmt, die Frage wurde mir schon oft gestellt :) Wird Zeit, dass ich einen Reiter FAQ einfüge ;)

Ich habe nichts gegen ETFs, bin aber auch kein Freund davon. Für jemanden, der mit der Börse nichts zu tun haben will, ist das ideal. Mir macht es aber Spass und mein Arbeitsaufwand ist sehr gering. Habe ich erst einmal ein Unternehmen, dann verbuche ich lediglich noch meine Dividenden. Was mir viel Freude bereitet. Groß verfolgen muss ich diese nicht, wenn es nicht läuft, dann sehe ich das am Kurseinbruch. Ich kann mir auch mein Wunschportfolio zusammenstellen, während ich bei einem ETF Unternehmen mit kaufe, die ich nicht möchte. Letztlich gebe ich einen Teil der Verantwortung in fremde Hände und bezahle für die Dienstleistung. Meine Kaufgebühren sind sehr niedrig, ich zahle nur 0,80 € bis 1,50 € Börsenplatzgebühr.

Bei 200k Anlagevermögen bedeutet eine TER von 0,49 % 980 € im Jahr. Ich zahle nur 60 € im Jahr Gebühren. In 11 Jahren sind das fast 10.000 € Unterschied!

Blackrock verlegt seine ETF nach Irland. Wie ist es da künftig mit der Steuer? Ich habe deswegen Medtronic verkauft. Und zum Schluss, wenn ich zum Beispiel 3 ETF bespare, was soll ich dann einen Finanzblog schreiben? Wäre doch ziemlich langweilig oder?

Tobias (Montag, 02 April 2018 08:21)

Hallo zusammen,

ich verfolge den Blog nun schon länger und freue mich immer wieder hier neues lesen zu können, wenn ich nach einigen Monaten mal wieder vorbei schaue. Grundsätzlich war dieser Blog auch mit ausschlaggebend dafür, dass ich mich selbst an Aktien herangewagt habe. Ein großes Danke dafür!

Dennoch beschleicht mich von Mal zu Mal mehr das Gefühl, dass die Strategie nicht wirklich zum Erfolg führt. Wenn man sich die letzten Jahre so anschaut, liegt die jährliche Rendite durch Dividenden bei etwa 2%. Ist das nicht deutlich zu gering?

Mit meinem Depot liege ich zur Zeit bei rund 100T€ unter Deinem. Das liegt einerseits daran, dass ich noch nicht so lange Vermögen aufbaue wie Du und andererseits noch doppelt so viel Zeit bis zur Rente habe. Dennoch liegt meine jährliche Rendite nicht nur prozentual, sondern auch absolut deutlich über Deiner. Zwei Punkte, die ich kurz ansprechen möchte:

1. Die von Dir ausgewählten Aktien haben größtenteils eine Recht geringe Dividende. Mag sein, dass die jährlich steigt, aber in Summe ist das aus meiner Sicht zu wenig. Weiter oben wurde ein ETF mit 4,xx% angesprochen. Ja, der kostet Gebühren, aber die Mehrgewinne im Vergleich zu Deinem Depot übersteigen die Gebühren bei weitem. In der Summe also rentabel. Oder zumindest rentabler als das, was Du gerade machst. Ergo: Ich kann die Argumentation nicht nachvollziehen.

Bitte nicht falsch verstehen: ich mag ETFs selbst nicht besonders, will sie mir zu fremdbestimmt und langweilig sind, aber in der Folge sollte meine individuelle Strategie doch mehr abwerfen als so ein "Fertigprodukt". Wozu sonst die Arbeit?

2. Dein Ziel waren mal 1000€ Dividende pro Monat. Das klingt super und definitiv wünschenswert. Allerdings musst Du bei bleibenden 2% Rendite ( ja, ich weiß, die soll automatisch steigen) über eine halbe Million Euro beiseite legen. Ist es da nicht sinnvoller das Geld anderweitig abzulegen um dauerhaft zu profitieren? Bsp. Eigenheim (hast Du glaube ich auch), Erdwärme, Solar auf dem Dach. Damit gewinnt man auch einiges, in dem man zum einen autark wird (weniger Kosten) und zum anderen eventuell auch Geld verdienen kann (Strom verkaufen).

Aktuell sehe ich einfach das Problem, dass sehr viel Geld herumliegt und nur die Inflation ausgleicht.

Ohne jetzt Werbung für einen Kollegen hier in den Kommentaren machen zu wollen, muss ich sagen, dass mir das Depot von DividendSolution mehr zusagt. Die Gewinne sind hier im Vergleich zur eingesetzten Summe deutlich höher.

Ich persönlich setze an einen Mix von guten Dividendenwerten und Aktien mit Potential. Dadurch kann ich regelmäßige ordentliche Gewinne einfachen (Ströer, Aurelius, Wireshark bspw.) Und profitiere gleichzeitig noch von Dividenden. Solange ich mein Portfolio noch aktiv manage, erscheint mir das persönlich der sinnvollere Weg zu sein.

Wie siehst Du das?

Viele Grüße

Tobias

Alexander (Montag, 02 April 2018 13:29)

Hallo Tobias,

es freut mich, wenn ich dir einen Stubs in Richtung Aktien geben konnte.

Dass das Gefühl, ob die Strategie funktioniert, dir Fragen aufwirft, zumal die Zahlen auf den ersten Blick nicht berauschend ausschauen, ist nachvollziehbar. Ich denke ab und an auch darüber nach, ob ich etwas ändern soll. Aber nein, es passt schon.

Grundsätzlich ist die Dividendenstrategie nicht das geeignete Mittel, schnell über Kursgewinne ein großes Vermögen aufzubauen. Da gibt es bessere Methoden, sie hat andere Vorteile. Wobei, darum geht es ja nicht.

Betrachten wir erst mal die nur 2 % Rendite. In meiner Übersicht habe ich die Nettoerträge, also nach Steuer, wie ich sie auf mein Konto bekommen habe, ausgewiesen. Diese Zahl ist nicht mit den 4 % vom ETF oder anderen vergleichbar.

Nehme ich mein Depot stand heute und die Dividenden der nächsten 12 Monate, dann habe ich eine Rendite von ca. 3,6 % Brutto. Da liege ich im Vergleich zum ETF gar nicht mehr so weit weg. Ich bekomme auf meine 182.000 € investiertes Kapital etwa 6.500 € Dividenden brutto.

Ich "versaue" mir die aktuelle Rendite durch die ständigen Nachkäufe, da einerseits die Anfangsrendite oft unter der Durchschnittsrendite liegt und ich zusätzlich nur noch anteilig Dividenden für den Rest des Jahres bekomme. Dies beeinflusst natürlich mein ausgewiesenes netto erheblich.

Das Dilemma, das man entweder eine geringe Anfangsrendite und hohe Dividendensteigerungsraten hat oder eine hohe Dividendenrendite mit geringer Steigerungsrate, treibt irgendwann jeden rum. Hier muss man den Zinseszins berücksichtigen. Bei einer Anfangsrendite von 2 % und einer Steigerung von 12 % im Jahr, habe ich eine Rendite auf meine Investition von 7 % (nach 11 Jahren). Dem stehen z. B. eine Anfangsrendite von 6 % ohne spürbare Steigerung gegenüber. Die Dividendensteigerung überholt irgendwann die Aktie mit geringer Steigerung.

Weiterhin verzichte ich möglicherweise auf ein Prozent Rendite zugunsten der Diversifikation. Als Momentaufnahme könnte ich nur REITs kaufen und hätte sofort 7 % Bruttorendite, allerdings ohne Aussicht auf Wachstum und nur Immobilienaktien im Depot. Würde ich keine Aktien mehr kaufen und mein Depot liegen lassen, dann hätte ich theoretisch in 11 Jahren ungefähr 9,55 % brutto auf meine bisherige Investition (ohne REITs).

Das knüpft an Frage 2 an, die 2 % netto bleiben eben nicht. Eine bessere Anlage als Aktien finde ich nicht. Mein Haus ist abbezahlt und ich habe mir ebenfalls durchgerechnet, ob sich eine Solaranlage lohnt. Auf Sicht von 20 Jahren performen Aktien deutlich besser. Geht man in die Details, ist eine Solaranlage fast schon ein Draufzahlgeschäft, aber das nur mal am Rande.

Rechne ich die Dividendensteigerungen, meine Sparleistung etc. hoch, sollte ich in 11 Jahren bei etwa 1.600 € netto pro Monat liegen. Natürlich ist das nur Theorie, man weiß nicht, was nächstes Jahr ist (Kriege, Rezession oder gar Depression), ob die Dividenden weiter steigen usw. Ich rechne sicherheitshalber schon konservativ, aber an irgendetwas muss ich mich orientieren.

Zu meinem Portfolio:

Man muss etwas hinter die Zahlen schauen (brutto/netto - Momentaufnahme/Sicht auf 12 Monate). Hier hast du einen Betrachtungsfehler gemacht. Wenn ich den Aufbau meines Portfolios mit einem Hausbau vergleiche, bin ich gerade in der Rohbauphase, wenn es fertig ist, dann schaut es (hoffentlich) besser aus. Wie bereits geschrieben, liege ich auf Sicht von 12 Monaten bei ca. 3,6 % Rendite.

Zu deinem Ansatz:

Den Mix aus Dividendenwerten und Aktien mit Potential halte ich bei deinem Zeithorizont (Anlagedauer bis zum Ziel - z. B. Rente, FF), der deutlich länger als meiner ist, für ausgesprochen sinnvoll und ausgewogen. Ich würde es in deinem Alter nicht anders machen. Bei mir kommt einfach das "Zeitproblem" immer mehr zum Tragen, daher habe ich angefangen, mein Portfolio umzubauen.

Ich bin froh, dass du diese Frage gestellt hast, denn ich denke, viele Leser sehen nur die 2 %, die in meiner Bilanz auftauchen. Vielleicht konnte ich durch den Kommentar etwas Licht ins Dunkel bringen. Mein Vorhaben ist relativ ausgefeilt und bedürfte einer genaueren Beschreibung, um hinter die einzelnen Gedankengänge zu kommen. Zwar steht alles im Blog, aber das raus zu lesen ist doch aufwändig. Wenn noch Fragen sind oder etwas unklar ist, nur raus damit.

Viele Grüße

Alexander

Tobias (Dienstag, 03 April 2018 10:41)

Hallo Alexander,

danke für die ausführliche Antwort. Dennoch verstehe ich ehrlichgesagt nicht, wieso die aktuelle Strategie besser sein soll, als jetzt schon auf dividendenstarke Werte zu setzen und gegebenenfalls später zu wechseln.

Mag sein, dass die von Dir ausgesuchten Werte über die nächsten 10 Jahre guten Dividendensteigerungen aufweisen. Darauf basiert ja Deine Berechnung. Sollte das nicht eintreten (wovon natürlich auch nicht bei allen Werten gleichzeitig auszugehen ist) fällt das Konstrukt ein wenig in sich zusammen. Aber wieso sollte ich aktuell überhaupt eine Aktie ins Portfolio aufnehmen, die etwa 1,5% Dividende bringt und deren Kurs eigentlich keine Wachstumspotential aufweist, wenn ich andererseits Aktien mit rund 3,7% Dividende besitzen kann und - mit ein wenig absehbarem Glück - auch noch der Kurs steigt. Bsp. Hormel Foods vs. Daimler (beides beliebig herausgegriffen).

Deiner Erwartung nach, wird Hormel Foods irgendwann Daimler bei den Dividenden einholen. Die Hoffnung basiert - bitte korrigiere mich, wenn ich hier falsch liege - auf den aktuellen Zahlen von Hormel kombiniert mit den Ergebnissen der letzten Dekade.

Nimmt man hier Daimler als Beispiel und greift die Jahre 2009 - 2019 heraus, stieg auch hier durchweg die (absolute) Dividende, bei einem 20 (!) Jahre Durchschnitt von etwa 3,7% (relative Dividende).

Rechenbeispiel:

1,5% Divdende * 17,5% jährliches Wachstum * 4 Jahre = 3,58% Dividende

Bei einem Einsatz von 1000€ über 5 Jahre:

Hormel (17,5% Div-Steigerung):

1000 * 1,015 * 1,017625 * 1,0207 * 1,0243 * 1,02859 = 1110,79€

Daimler (konstant 3,7%):

1000 * 1,037^5 = 1199,2€

Klar ist hier, dass keine relative Steigerung wie bei Hormel zu erwarten ist, aber es dauert doch noch eine ganze Weile, bis Hormel die durchschnittlichen 3,7% von Daimler erreichen wird. Wichtiger Unterschied in meinen Augen:

3,7% von Daimler sind aktuell real (eigentlich sogar ~5%). Die Steigerung von Hormel nur fiktiv.

Das lässt sich auch auf viele andere Werte in deinem Portfolio übertragen und Daimler ist auch kein Einzelfall, was die konstant hohen Dividendenraten betrifft.

Zurück zur eigentlichen Idee:

Warum nicht bereits jetzt auf gute Dividendenwerte setzen und diese dann nach und nach durch "überholende" Dividendenwerte austauschen? Die Trade-Gebühren sind hierbei ja marginal und werden von den höheren jährlichen Dividenden locker geschluckt (siehe Beispielrechnung, bei größerem Einsatz ist der Unterschied natürlich noch deutlicher).

Ich habe das jetzt wirklich nur beispielhaft für Hormel gemacht und die auch absolut blind aus Deiner Aktienmenge herausgegriffen. Vielleicht geht das Beispiel auch nicht überall auf, aber im Grunde sehe ich da schon noch deutlich Potential nach oben.

Ein zweiter Punkt, der unmittelbar mit der obigen Logik korreliert:

Du gehst ja davon aus, dass es etliche Dividendenaktien gibt, die zukünftig 8% und mehr abwerfen. Wie realistisch ist das überhaupt? Müsste es dann nicht jetzt schon genauso viele Aktien geben, die das ebenso handhaben und bereits bei 8% sind, weil sie schon länger existieren? Gibt es in der Aktienhistorie vergleichbare Werte, die die Dividendensteigerung wirklich über 20 oder 30 Jahre durchgehalten haben, wie Du es bei deiner Auswahl erwartest (10 Jahre Historie + 10 Jahre bis zur Rente)? Und falls ja, wieso setzt Du dann nicht von vornherein auf diese Aktien?

Bitte nicht falsch verstehen, ich finde das ganze Vorhaben natürlich gut und auch erstrebenswert, hinterfrage für mich nur die eigene Strategie anhand Deines doch recht öffentlichen Beispiels. Optimalerweise bringt das natürlich allen Parteien mehr Wissen und eine optimalere Handhabung der eigenen Strategie für die Zukunft.

Viele Grüße

Tobias

Alexander (Mittwoch, 04 April 2018 09:02)

Hallo Tobias,

ob die aktuelle Strategie besser oder schlechter ist als jetzt schon auf dividendenstarke Werte zu setzen, erklärt sich eben durch den Zinseszins. Dieser braucht eine Zeit lang, bis er sich bemerkbar macht. Nehmen wir das Beispiel Hormel vs. Daimler. Wie du richtig schreibst, basiert meine Annahme auf den Daten der Vergangenheit, die ich in die Zukunft fortschreibe. Je weiter man in die Zukunft blickt, desto diffuser und unsicherer wird es. Nichts hält ewig.

Man muss, um vergleichen zu können, die gleiche Basis wählen. Diese ist zum Beispiel die Rendite zum Kaufzeitpunkt und nicht die mögliche Rendite zu verschiedenen Zeitpunkten. Mir ist auch wichtig, dass die Dividenden kontinuierlich fließen und nicht hin- und herspringen. Wenn ich die letzten 20 Jahre Daimler anschaue, dann waren hier mehrmals Kürzungen und über Jahre gleichbleibende Dividenden. Hormel erhöht kontinuierlich. Betrachten wir die letzten 10 Jahre Daimler, die Dividende ging unter Schwankungen von 1,50 € auf 3,25 € rauf. Dies entspricht einer durchschnittlichen Steigerung von 8 %. Nehmen wir deine 3,7 %, dann errechnet sich eine künftige Rendite auf das investierte Kapital in 10 Jahren von 3,7 % x 1,08^10 = 8 %. Die Jahre davor hatte Daimler übrigens schon 2,35 € bezahlt und dann gekürzt.

Die 8 % und mehr Dividende ist bezogen auf den Kaufkurs und nicht auf den aktuellen Kurs. Es gibt durchaus Werte, die die Dividende seit über 50 Jahren steigern (Aristokraten steigern seit über 25 Jahren die Dividende). Klar sinkt mit der Zeit die Steigerungsrate, aber über lange Zeiträume läppert sich das gewaltig.

Angenommen Hormel würde weiterhin die 17,5 % schaffen, dann ergäbe das eine Rendite von 1,5 % x 1,175^10 = 7,52 %, also fast gleich auf. Noch ein paar Jahre und Hormel rennt Daimler förmlich davon. Wartet man, bis die Dividendenrendite höher ist durch fallende Kurse, dann schaut es noch besser aus. (Hormel hat aktuell 2,24 %)

Bei meiner Strategie sind lange Zeiträume essentiell, 4 Jahre sind da zu kurz. Im Downloadbereich habe ich eine Excel-Tabelle, mit der sich zwei Werte gut vergleichen lassen. Hormel überholt Daimler nach der Rendite (YOC) Daimler nach 12 Jahren und die erhaltene kumulierte Dividende nach 17 Jahren. Würde ich das mit aktuell 2,24 % rechnen, dann würde Hormel bereits nach 7 Jahren (Rendite) bzw. 11 Jahren (kum. Dividende) überholen.

Da ich nach 11 Jahren die Aktien nicht verkaufen möchte, sondern lediglich in die Verbrauchphase wechseln will, ist es mir wichtig, dass die Entwicklung langfristig vorteilhafter ist (über einen Zeitraum von 20 + x Jahren). Ich möchte in der Verbrauchsphase weiterhin von steigenden Dividenden profitieren. Mein Ziel in 11 Jahren 1.000 € zu erreichen, dient lediglich zur Schließung der Rentenlücke und soll nicht das absolute Ende sein.

In deiner Berechnung zu Daimler hast du übrigens einen Fehler. Du berechnest die Summe mit einer Dividendensteigerung von 3,7 %, richtig müsste es nach deiner Argumentation (1.000 x 1,037-1000) x 5 + 1.000 = 1.185 € heißen.

In meinem Portfolio habe ich deshalb niedrige Renditen, weil diese sich über einen Zeitraum von 10 und mehr Jahren relativieren. Nehmen wir, wie ich bereits im vorigen Post beschrieben habe, einen REIT mit 7 % und eine Aktie mit 2 % Rendite und einer durchschnittlichen Steigerung von 10 %. Da muss man sich überlegen, was auf Sicht von 5, 10 oder 20 Jahren besser ist. Sieht man in der Grafik sehr schön, dass der 7 %er 23 Jahre eine bessere kumulierte Rendite aufweist.

Nun könnte man sich die drei besten Aktien raussuchen und alles in diese drei investieren. Allerdings würde jeder sagen, dass das ein ziemliches Risiko ist. Nimmt man mehr Aktien, dann wird man mit jeder weiteren immer "schlechtere" Werte nehmen als die vorherigen. Dem steht allerdings eine zunehmende Diversifikation in verschiedene Branchen und Geschäftsmodelle entgegen. Ich habe z. B. aus reinen Sicherheitsaspekten Colgate-Palmolive genommen, obwohl diese nun wirklich nicht der Bringer ist. Aber die Produkte werden in vielen Jahren noch gebraucht, wobei ich mir bei Autos nicht so sicher bin. Ich kaufe auch nicht bei jeder Dividendenrendite, so schaue ich bei General Dynamics seit 2 Jahren zu, wie die aktuelle Rendite bezogen auf den Kurs immer kleiner wird. Bei 1,5 % kaufe ich nicht. Würde die Aktie durch Kursverluste auf 2,5 % Rendite kommen, würde ich wohl zuschlagen.

Alexander (Mittwoch, 04 April 2018 09:03)

Deine Idee regelmäßig gegen Werte mit höherer Rendite auszutauschen, hat dann Sinn, wenn man seinen Depotwert steigern möchte. Dies ist z. B. mit der Strategie "Dogs oft he Dow" von Michael O´Higgins umgesetzt worden. Rein unter Dividendengesichtspunkten darf man nicht vergessen, dass man auf die Kursgewinne Steuern gegenrechnen muss. Letztlich ist die Dividendenrendite ein Kriterium einer Strategie billig kaufen – teuer verkaufen, ähnlich wie es mit dem KGV, KBV usw. gemacht wird. Das ist letztlich eine Handelsstrategie, die nicht mit der Einkommensstrategie vergleichbar ist. Um darüber letztlich Gewissheit zu haben, müsste man ein Universum aus 1.000 Aktien nehmen und über einen Zeitraum von 20 Jahren einen Backtest machen, welche Strategie mehr Dividende abwirft. Ich weiß es nicht und kenne auch keine solche Untersuchung.

Meine Strategie ist sicher nicht optimal, da hast du vollkommen Recht. Man könnte vermutlich mehr Rendite rausholen, aber mir sind andere Aspekte wichtig. Diversifizierung auf verschiedene Branchen, Zukunftsfähigkeit der Geschäftsmodelle, Kontinuität und Steigerung der Dividende (da schaut es bei Daimler echt übel aus), langfristiger Ansatz (Aktien nach Möglichkeit für immer behalten). Unter reinen Renditegesichtspunkten schneide ich wohl schlecht ab, die weichen Kriterien kompensieren das für mich aber locker.

Um alle Details meiner Vorgehensweise zu erläutern und zu verstehen, muss man in mein Modell und die dahinterstehende Denkweise tiefer einsteigen. Mein Weg führt mich allerdings sicher zum Ziel und ich fühle mich wohl damit, auch wenn ich bewusst damit ein paar Euro auf dem Tisch liegen lasse.

Viele Grüße

Alexander

Tobias (Mittwoch, 04 April 2018 10:45)

Hallo Alexander,

die grundsätzliche Argumentation (Dividendenwachstum schlägt Basisdividende) habe ich verstanden. Allerdings kann ich auch jetzt noch kein Argument dafür finden, wieso es nicht sinnvoll ist abzuwarten, bis die gewachsene Dividende die hohe Basisdividende schlägt.

Bleiben wir beim Beispiel Daimler vs. Hormel. Du bringst selbst das Excel mit dem Dividendenvergleich ins Spiel. Hormel überholt hier Daimler bei der relativen Dividende nach ~7 Jahren und in der kumulierten Dividende nach ~11. (Datenbasis: Daimler 3,7%, 8%p.a. || Hormel 2,24%, 17,5%p.a.).

Verkaufe ich Daimler nun nach 7 Jahren und investiere die Summe in Hormel, muss ich doch - bei immer gleichbleibenden Kursen - besser abschneiden, als wenn ich von vornherein nur in Hormel investiere. Schließlich würde ich dann auf den 7 Jahre lang geltenden Vorteil von Daimler verzichten. Ich muss hierbei aus meiner Sicht auch mit gleichbleibenden Kursen rechnen, da die Kursvorhersagen meiner Meinung nach zu spekulativ wären.

Vielleicht sollte ich mir hier wirklich mal ein kleines Set an Aktien anschauen und das über einen längeren Zeitraum in der Vergangenheit im Detail berechnen. Die Variablen sind hierbei schließlich sehr groß.

--- In deiner Berechnung zu Daimler hast du übrigens einen Fehler. Du berechnest die Summe mit einer Dividendensteigerung von 3,7 %, richtig müsste es nach deiner Argumentation (1.000 x 1,037-1000) x 5 + 1.000 = 1.185 € heißen. ---

Ich denke nicht. Ich beziehe nur den Zinseszins mit ein. Genauso wie in der Rechnung darüber bei Hormel. Deine Korrektur würde sich auf die jährliche Entnahme der Dividenden beziehen. Wäre also nach der Ansparphase die richtige Wahl.

Allerdings habe ich in der Rechnung, die noch eins weiter oben steht (3,58%...) wirklich einen Fehler, der für die Argumentation grundsätzlich jedoch gerade irrelevant ist.

--- Wenn ich die letzten 20 Jahre Daimler anschaue, dann waren hier mehrmals Kürzungen und über Jahre gleichbleibende Dividenden. Hormel erhöht kontinuierlich. Betrachten wir die letzten 10 Jahre Daimler, die Dividende ging unter Schwankungen von 1,50 € auf 3,25 € rauf. Dies entspricht einer durchschnittlichen Steigerung von 8 %. Nehmen wir deine 3,7 %, dann errechnet sich eine künftige Rendite auf das investierte Kapital in 10 Jahren von 3,7 % x 1,08^10 = 8 %. Die Jahre davor hatte Daimler übrigens schon 2,35 € bezahlt und dann gekürzt. ---

Die 3,7% sind die durchschnittliche Dividende über die letzten 19 Jahre (mehr liegt mir gerade nicht vor). Schwankungen inklusive. Aktuell liegt die Daimlerdividende 2017 bei 5,16%. Die Steigerungsrate müsste man dann analog über 19 Jahre berechnen (2,35 auf 3,65) und wäre dann bei 3,34%. Daher würde ich die Rechnung auf

5,16% * 1,0334^10 = 7,17%

korrigieren wollen.

Leider sieht man schon an der Argumentation, dass man es sich mehr oder weniger so hinbiegen kann wie man will. Nehme ich die letzten 8 Jahre als Rechnungsgrundlage wäre die Steigerung deutlich größer. Bei einer Berechnung mit Endjahr 2009, wäre sie katastrophal. Ich kann daher durchaus nachvollziehen, dass die Variante der Dividenaristokraten als die sicherere gilt.

Im Falle von Daimler würde ich jedoch einfach die 3,7% durchschnittlich als Fixum verwenden und keine Steigerung erwarten. Nach 4 Jahren hätte Hormel (2,24 + 17,5%p.a.) Daimler dann in der Dividende eingeholt und man könnte wechseln. Diese Taktik scheint mir pessimistisch genug um dennoch gewinnbringend zu sein, sofern der eingesetzte Geldbetrag groß genug ist um mit den zusätzlichen Dividenden die Verwaltungsgebühren auszugleichen.

Man könnte jetzt natürlich auch argumentieren, dass die paar Euro wieder kaum einen Unterschied machen und man gleich bei Hormel einsteigen könnte. Als Gegenargument würde ich aber auch die langfristige Anlage benennen, bei der kleine Unterschiede im initial investierten Betrag über Jahrzehnte dann eben doch viel Unterschied machen können. Zudem könnte man auch flexibel auf Kursschwankungen reagieren und eventuell mehr Anteile bei fallenden Kursen kaufen oder eben Anteile bei steigenden Kursen länger behalten. Auch hier kann es aber Fluch oder Segen sein. Nur, dass man eine gewisse Flexibilität gewinnt, da durch die höheren Einnahmen der ersten 4 Jahre noch einige Zeit (3 Jahre) Puffer bis zum Break Even Point besteht. In der Regel sollte man also mit aktivem Depotmanagement einen Vorteil daraus ziehen können.

Tobias (Mittwoch, 04 April 2018 10:47)

--- Die 8 % und mehr Dividende ist bezogen auf den Kaufkurs und nicht auf den aktuellen Kurs. ---

Einzig dieser Satz stimmt mich noch nachdenklich, da ich persönlich immer von dem aktuellen Kurs ausgehe. Natürlich schwankt dabei die relative Dividende, aber solange die absolute Dividende steigt (wenn auch nur im Schnitt über x Jahre), spielt das für mich keine Rolle. Natürlich verstehe ich auch, was hinter diesem Satz steckt, aber über die eigentlichen Auswirkungen bin ich mir noch nicht gänzlich im Klaren. Es kann durchaus sein, dass hier mein großer Denkfehler in der ganzen Geschichte steckt. Ich habe ihn nur noch nicht gefunden/verstanden :)

--- Man könnte vermutlich mehr Rendite rausholen, aber mir sind andere Aspekte wichtig. Diversifizierung auf verschiedene Branchen, Zukunftsfähigkeit der Geschäftsmodelle, Kontinuität und Steigerung der Dividende (da schaut es bei Daimler echt übel aus), langfristiger Ansatz (Aktien nach Möglichkeit für immer behalten). ---

Den Punkt sehe ich übrigens anders. Die von Dir angesprochenen Aspekte sind auch mir wichtig und ich halte sie meiner Meinung nach (bis auf den letzten, da andere Strategie) auch ein. Es liegt aber wie oben schon erwähnt sehr viel in der Betrachtungsweise. Beispiel Kontinuität und Steigerung der Dividende bei Daimler. Je nach betrachtetem Zeitraum ist beides ganz ordentlich (3,7% + 3,34%p.a.). Es kommt eben immer auf den Standpunkt an :)

Zumal Daimler auch nur irgendeine Aktie und keine speziell ausgewählte wie bspw. Hormer bei Dir war...

Ps: Danke übrigens für die gute Diskussion. Außerhalb der Blog-Welt finde ich leider kaum Menschen, die sich mit dem Thema überhaupt irgendwie beschäftigen. Etwas traurig...

Viele Grüße

Tobias

Alexander (Donnerstag, 05 April 2018 15:10)

Hallo Tobias,

ob da dein Denkfehler steckt, weiß ich nicht. Du gehst davon, dass du mehr rausholst, wenn du eine Aktie mit 4 % kaufst. Sollte der Kurs steigen und die Rendite auf den Kurs bezogen auf 2 % gefallen sein, dann verkaufst du. Mit dem Gewinn suchst du eine neue Aktie, die gerade eine hohe Dividendenrendite hat. Auf dieser Basis gehst du davon aus, dass das langfristig mehr bringt.

Die Alternative ist, du kaufst mit 4 % und die relative Rendite ist dir egal, solange die Dividenden steigen.

Im ersten Fall ist es oft so, dass die Rendite relativ hoch ist, weil der Markt nicht mehr viel erwartet, was den Gewinn und damit die Steigerung der Dividende angeht (meistens ist das auch so). Die Folge ist, dass du dann die Aktie nie verkaufst, aber letztlich auch keine wesentliche Ertragssteigerung hast.

Kaufst du dagegen eine Aktie mit geringerer Rendite (z. B. 2 %), die allerdings hohe Wachstumsraten erwarten lassen, dann musst du nur Zeit mitbringen und es lohnt sich richtig. Gute Wachstumswerte bekommt man praktisch fast nie billig.

Angenommen du kaufst eine Aktie mit 4 %, die im Schnitt 5 % die Dividende steigert, dann bringt dir nach 10 Jahren diese Aktie 6,5 % auf dein investiertes Kapital. Nach 20 Jahren wären das 10,6 %. Nehmen wir die 4 % als üblichen Maßstab, dann wäre der Kurs 150 % gestiegen, damit die Relation passt.

Gleichzeitig kaufst du eine Aktie mit 2 % Rendite. Diese steigert allerdings die Dividende um 15 % pro Jahr. Nach 10 Jahren hast du 8,1 % auf Rendite auf deine Investition und nach 20 Jahren 32,7 % Rendite. Gleichzeitig wäre der Kurs um 1.600 % gestiegen (dann hast du wieder 2% relativ).

Vielleicht ist dein Verständnisproblem, die absolute mit der relativen Rendite in Einklang zu bringen. Du verzichtest bei wachstumsstärkeren Werten am Anfang auf Rendite, wirst aber später dafür reichlich belohnt. Essentiell ist letztlich der Zeithorizont, 4 - 5 Jahre sind zu kurz. Ab 7 Jahre wird es interessant und ab 10 Jahren spürbar.

Vergleiche verschiedene Aktien mit einander. AT&T, Texas Instruments, Daimler, Microsoft, Altria, Siemens, Telekom. Dann wirst du feststellen, dass einige Aktien langfristig besser gelaufen sind. Vergleiche die Dividenden, deren Entwicklung und teste einfach mal, wenn du vor 10 Jahren 10.000 $/€ investiert hättest, was daraus geworden wäre. Sowohl Kurse als auch Erträge. Du wirst dann auf eine begrenzte Anzahl kommen, die wirklich interessant sind. Wenn es 10 Jahre gut lief, dann kann man zumindest vermuten, dass es noch eine Zeitlang so weiter gehen könnte. Bei den Aktien, wo nicht sonderlich viel los war, ist dafür zu erwarten, dass es wohl so mittelmäßig weiter geht.

Hast du für dich z. B. 10 Branchen identifiziert und kaufst die beiden besten Aktien jeder Branche nach deiner Untersuchung, wirst du allerdings zwangsläufig Renditeunterschiede haben. Bei IT läuft mehr als bei Getränken. Dafür hast du mehr Diversifikation.

Zu Daimler, wenn ich die Dividendenentwicklung der letzten 20 Jahre anschaue, dann ist da keine Kontinuität drinnen. Kürzungen, mehrere Jahre keine Erhöhung. Da nehme ich lieber einen Wert der bisher nie gekürzt oder besser seit 25 Jahren die Dividende erhöht hat.

In meinem Umfeld habe ich auch niemanden, mit dem ich diskutieren kann. Da bleibt nur das Netz :)

Viele Grüße

Alexander

PS: Ich will niemanden davon überzeugen, das gleiche Vorgehen zu wählen. Jeder muss seinen eigenen Weg finden. Durch Diskussionen kann man aber Anregungen bekommen, die einem vielleicht weiter helfen.

Tobias (Freitag, 06 April 2018 10:35)

---PS: Ich will niemanden davon überzeugen, das gleiche Vorgehen zu wählen. Jeder muss seinen eigenen Weg finden. Durch Diskussionen kann man aber Anregungen bekommen, die einem vielleicht weiter helfen.---

Habe ich auch nicht so aufgenommen. Letztendlich wäre ich dafür auch zu eigensinnig, als dass ich mich der Meinung anderer so einfach anschließe. Erst recht wenn es um Geld und meine Zukunft geht. Letztendlich würde ich Deine Strategie nur dann übernehmen, wenn ich selbst zum gleichen Schluss komme. Teilweise tue ich das bereits, teilweise experimentiere ich aber auch noch. "Noch" fahre ich damit auch ganz gut und habe über meinen Investitionszeitraum (~3 Jahre) eine aus meiner Sicht überragende Rendite von knapp 9% p.a. nach Steuern (!), was umgelegt immerhin rund 600€ monatlich sind. Ich erwarte nicht, dass ich das halten kann, aber noch geht meine Taktik offensichtlich auf, oder ich hatte sehr viel Glück. Langfristig werde ich aber auch auf Rendite verzichten um "Sicherheit" zu gewinnen.

Viele Grüße

Tobias

Alexander (Freitag, 06 April 2018 18:11)

Hallo Tobias,

wir verstehen uns^^

Bei drei Jahren Anlagehorizont, ist das sicherlich gut, wie du es machst. Im Laufe der Jahre sammelt man Erfahrungen und die eigene Strategie verbindet sich immer mehr mit der eigenen Persönlichkeit.

Dein letzter Satz bringt es auf den Punkt. Ich bin in der Phase, wo ich "Sicherheit" vor Rendite stelle. Hast du mehrere hundert K investiert, ändert sich die Sichtweise nochmals zu mehr Sicherheit. Wenn ein paar turbulente Börsentage einen Mittelklassewagen +/- bedeuten, dann ist das schon eine Hausnummer.

Viele Grüße

Alexander

Jochen (Donnerstag, 12 April 2018 09:18)

Hallo Alexander,

absolut toller Blog und auch sehr gute Kommentare und Diskussionen. Ich schaue regelmäßig vorbei und habe beschlossen seit Anfang des Jahres Deine Strategie "mitzumachen". Natürlich nicht, ohne das Ganze zu hinterfragen und nachzurechnen. Bin aber auch so "frech" und habe die ersten Positionen aus Deinem Depot kopiert (da ich glaube Deine Recherchen zu den Werten sind sehr gut) - natürlich habe ich die meisten genommen, bei welchen Du im Verlust stehst ;-)

Eine Frage habe ich aber zu "Select Income Reit" (WKN A1JVSL). Habe diese am 29.01.18 erworben und Du hast hier im Februar die Dividende erhalten. Kannst Du mir sagen, welcher Depotzeitpunkt für diese Dividende ausschlaggebend war?

Viele Grüße und weiterhin viel Erfolg

Jochen

PS:Kann den Blog nur nochmal loben, vor allem die Offenheit....auch die Leser und Kommentierer - macht auch noch Spaß zu lesen :-)

Alexander (Donnerstag, 12 April 2018 18:17)

Hallo Jochen,

danke für das Lob :)

Ich muss das mal zurückgeben. Die Kommentatoren sind alle freundlich und man pflegt einen netten Umgangston. Kritik und Lob sind absolut in Ordnung, solange man es vernünftig macht. Also ein Danke an alle Leser.

Gut das du hinterfragst und rechnest. Du kannst natürlich einzelne Werte rauspicken und nachkaufen, ob es allerdings eine gute Idee ist, meiner Recherche zu vertrauen? Wir werden sehen^^

Bei US-Werten muss man auf das EX-Datum achten, das liegt manchmal einige Tage vor dem Record Date (Stichtag für die Dividendenberechtigung). Bei SIR war der Ex-Tag am 26.01.2018 und du hast am 29.01.2018 gekauft. Wenn du die Dividende bekommen würdest, hätte der Verkäufer den Dividendenabschlag hingenommen und auf die Dividende verzichtet. Oft dauert es 2-3 Tage, bis dir die Aktien tatsächlich gehören, auch wenn der Handel stattfand und diese gleich in deinem Depot sind. Man will damit den Käufer und Verkäufer wertmäßig gleichstellen. Hättest du am 25.01. gekauft, dann hättest du die Dividende bekommen und auch den Dividendenabschlag mitgemacht.

Solltest du das geplant haben, muss ich leider sagen, funktioniert nicht. Hast du gekauft, weil du die Aktie wolltest, dann hast du sie billiger bekommen (Dividendenabschlag), musst aber 3 Monate bis zur nächsten Ausschüttung warte. Jedenfalls hast du nichts "verpasst". Ich schau da nie drauf, weil es letztlich ein Nullsummenspiel ist.

Viele Grüße