Gestern habe ich zwei neue Titel in mein Depot aufgenommen. Es sind zwei REITs und ich nähere mich damit meinem Endziel, zehn REITs im Portfolio zu haben, mit großen Schritten.

Investiert habe ich 4.000 € und bekam dafür 225 Lexington und 35 W. P. Carey. Die Bruttorendite von Lexington liegt bei ca. 6,9 % und von WPC bei 5,8 %. Durch diese Investitionen erhöhen sich meine monatlichen Dividendeneinnahmen im Schnitt um ca. 15 € netto.

Gestern habe ich noch in einem Kommentar geschrieben, dass ich vorhabe, jeden Monat einen neuen REIT zu kaufen und meinen Cashberg langsam abzubauen. Jetzt habe ich zwei neue Werte gekauft und 4.000 € investiert.

Warum so wankelmütig und ungeduldig?

Dem Ganzen liegen mehrere Überlegungen zu Grunde.

Das Bargeld liegt rum und bringt keine Rendite. Halte ich 10.000 € vor, dann entgehen mir 300 € bis 400 € im Jahr an Dividende, die ich zusätzlich anlegen könnte. Wenn ich auf dem Verrechnungskonto 10.000 € vorhalte, ist das für mich ausreichend und es müssen nicht 20.000 € oder mehr sein.

Fahre ich meine Bargeldreserve im Monat um 700 € bis 1.000 € runter, dann langt das Geld noch über 2 Jahre. Sollte es doch einen Crash geben, dann geht es nicht an einem Tag runter, sondern meist dauern solche Baissen 12 Monate bis 18 Monate. Also genug Zeit, damit ich bei Bedarf wieder etwas Cash aufbauen kann. Aktuell ist meine Auftragslage ganz gut und ich kann weiterhin neben meinen 1.000 € Sparauftrag den einen oder anderen Euro zusätzlich auf Seite legen. Durch den Sparbetrag von 1.000 € kann ich mindestens einen Nachkauf tätigen, alles was zusätzlich reinkommt, kann im gleichen Monat investiert werden.

Der Hauptgrund ist allerdings nicht meine Ungeduld, sondern es nervt mich, dass ich bei jedem Neuerwerb meine inzwischen sehr umfangreichen Excel-Tabellen anpassen muss. Diese sind auf Nachkäufe ausgelegt und die Einpflege von Neukäufen ist sehr aufwändig und es können sich leicht Fehler einschleichen. Ich habe dazu extra ein paar Kontrollrechnungen laufen, trotzdem überprüfe ich einige Formeln und Bezüge. Man könnte auch sagen, dass es Faulheit ist, nicht jeden Monat diesen Aufwand betreiben zu müssen. Deshalb werde ich zeitnah meine Neukäufe abschließen und dann "nur" noch aufstocken (das schrieb ich vor einem Jahr schon einmal^^).

Nachfolgend eine Kurzbeschreibung der beiden REITs, die ich ebenfalls im Bereich Unternehmen eingestellt habe.

Lexington (LXP) wurde 1973 gegründet und ging 1993 unter dem Namen Lexington Corporate Properties an die Börse, seit 2006 firmiert das Unternehmen unter der Marke Lexington Realty Trust.

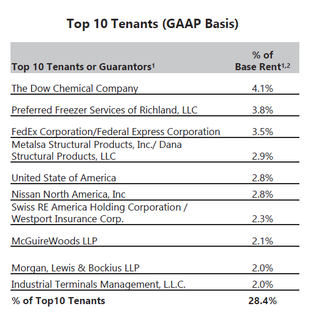

LXP hat 188 Immobilien in 39 US-Staaten. Das Portfolio besteht hauptsächlich aus Büro- und Industrieimmobilien, vereinzelt auch Handelsimmobilien. Bekannte Mieter sind z. B. Amazon, FedEx, General Electric, 3 M, Dow Chemicals und Bank of America.

Der Immobilienwert beträgt 4,7 Mrd. US-Dollar (Buchwert) und die Schulden belaufen sich auf 1,9 Mrd. US-Dollar. Es wird eine Fläche von ca. 4 Millionen Quadratmeter vermietet, die Vermietungsquote lag in den letzten Jahren bei 96 %. Die Mietverträge laufen durchschnittlich noch über acht Jahre.

Seit dem IPO wird ununterbrochen eine Dividende bezahlt. Allerdings wurde diese im Rahmen der Subprime-Krise gekürzt, jedoch seit 7 Jahren wieder stetig erhöht. Die Dividende lag 2017 bei 0,70 US-Dollar je Aktie. Daraus errechnet sich eine Dividendenrendite von knapp 7 % (Stand August 2017). Die Ausschüttungsquote beträgt ca. 72,5 % vom FFO (Funds From Operation). Die Dividende wird quartalsweise (Monate 3/6/912) ausgeschüttet.

Stand 08/2017

Die nachfolgenden Grafiken entstammen der Unternehmenspräsentation vom Mai 2017.

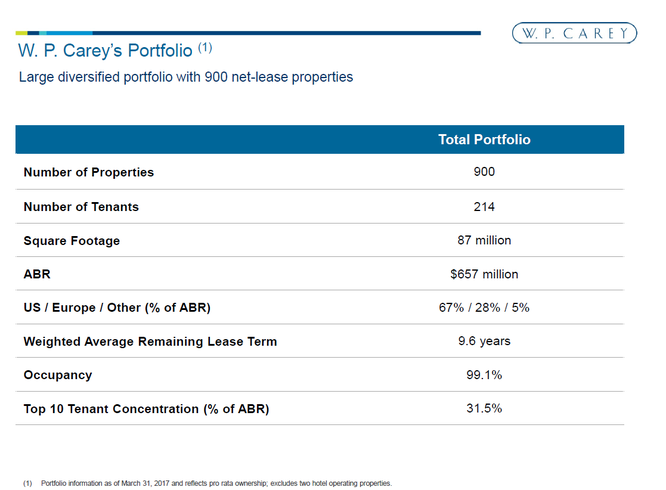

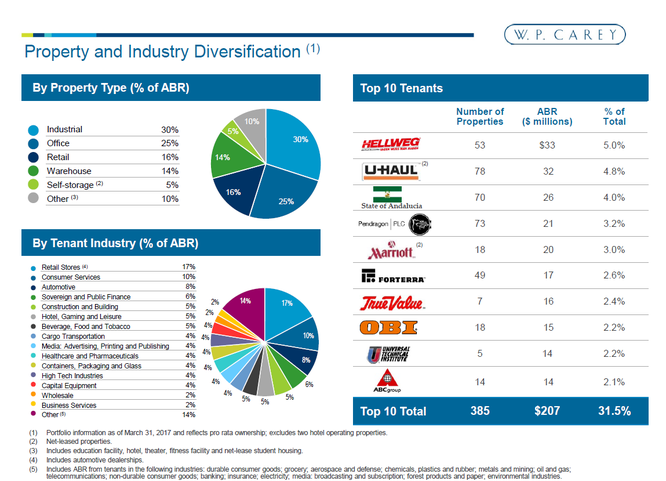

W. P. Carey ist ein Equity REIT mit Sitz in New York. Das Unternehmen wurde 1973 gegründet und firmiert seit 2012 als REIT. Das Portfolio umfasst 900 Immobilien, die sich auf verschiedene Branchen aufteilen wie Büros, Warenhäuser, Logistik, Hotels oder Self-Storage.

Die Immobilien teilen sich zu 67 % auf die USA und zu 33 % auf Europa und weitere Länder auf. Die durchschnittliche Vermietungsdauer beträgt fast 10 Jahre bei einer Vermietungsquote von 99 %. Insgesamt sind die Objekte an 214 unterschiedliche Firmen vermietet.

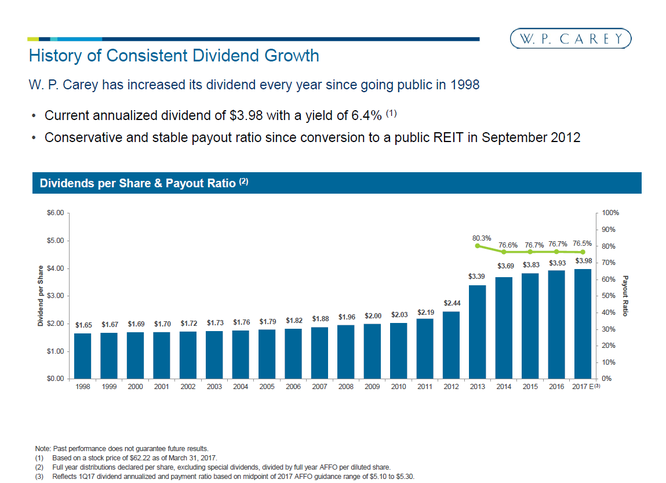

WPC steigert seit 16 Jahren die Dividende, was ich für einen REIT für ungewöhnlich halte. Die Ausschüttungsquote von lediglich 75 % ist niedrig und ich weiteren Dividendenzahlungen dürften sicher sein. Aktuell liegt die Dividendenrendite bei ca. 6 % und wird in den Monaten Januar, April, Juli und Oktober ausgeschüttet.

Die untenstehenden Grafiken habe ich der Unternehmenspräsentation vom Frühjahr 2017 entnommen. Ein Blick auf die Homepage und der IR lohnt sich, um weitere Informationen in gut aufbereiteter Darstellung zu erhalten. Die Firmenpräsentation wird häufig aktualisiert, mehr braucht man eigentlich nicht.

Stand 08/2017

Stefan Meisel (Samstag, 05 August 2017 12:40)

Glückwunsch, Alexander!

Jetzt fehlt dir nur noch der Beste aller REITs :-)

https://stefansboersenblog.com/2017/04/18/public-storage-aktie/

Schöne Grüße, Stefan

Sparkojote (Samstag, 05 August 2017 16:26)

Hallo Alex,

Wenn man vom Teufel spricht, das sind grössere EInkäufe die du da getätigt hast! 180€ im Jahr mehr, ist dann doch schon einiges!

Diesen Monat möchte ich auch noch Einkaufen, aber es steht noch nicht fest was genau :-) Von Lexington habe ich auch schon gehört, aber W. P. Carey kannte ich bisher noch nicht.

Gruss

Thomas

Patrick (Samstag, 05 August 2017 20:57)

W.P. Carey habe ich selbst im Depot. Was mir etwas Bauchschmerzen bereitet, ist, dass Hellweg der größte Mieter mit rund knapp 5% ist. Das macht mir deshalb sorgen, weil in absehbarer Zeit wohl eine weitere Konsolidierung in der Baumarktbranche zu erwarten steht und die Hellwegs, die ich bislang besucht habe, immer recht leer sind.

Etwa in Münster ist der 1km nebenan gelegene Bauhaus wesentlich voller und auch merklich besser ausgestattet (in dem Gebäude war vorher Praktiker drin, was daraus wurde, wissen wir ja).

Ingo von Mission-Cashflow (Samstag, 05 August 2017 21:27)

Ach menno noch jemand der jetzt WPC im Depot hat und mir deswegen etwas voraus hat. Da wird man ja direkt neidisch :) ... ich ziehe bald nach, versprochen!

Mach weiter so, du bist definitiv auf dem richtigen Weg.

CU Ingo.

Andreas (Samstag, 05 August 2017 22:29)

Bei mir liegen;

Realty Income

Omega Healthcare

W.P. Carey

Digital Realty

Als nächstes kommt wohl Welltower dran.

Interessiert bin ich auch noch an;

American Tower

Federal Realty

Geht nur nicht alles so schnell wie bei Alexander :)

DividendSolutions (Sonntag, 06 August 2017 08:16)

Hey Alex,

schöne Käufe, kann deine Beweggründe den "Cashberg" etwas abzubauen gut nachvollziehen. Ich überlege im Moment auch wieviel Cash ich "trocken" halten möchte um reagieren zu können, falls es mal eine Korrektur gibt.

W.P. Carey habe ich seit einigen Jahren auch im Depot und bin mehr als zufrieden. Hohe Dividendenrendite bei gleichzeitiger Stabilität - was will man als Income Investor mehr? Bei Gelegenheit werde ich meine Position von 35 Stück etwas ausbauen.

Lexington werde ich mal auf die Watchlist nehmen, sieht gut aus...insbesondere auch die namenhaften Mieter...

Ansonsten stehen im REIT Sektor bei mir Welltower (als Nachkauf) und EPR Properties ganz oben auf der Liste...

Grüße,

DividendSolutions

Alexander (Sonntag, 06 August 2017 10:25)

@Stefan

Public Storage finde ich sehr interessant. Vielleicht kaufe ich die ins Familiendepot. Dein Beitrag hatte mich damals schon "heiß" gemacht.

@Thomas

Das mehr an Einkommen tut meinem Depot ganz gut, da habe ich die Wechselkursschwankungen mehr als ausgeglichen und mein Jahresziel schaffe ich jetzt locker.

@Patrick

Das macht mir überhaupt keine Sorgen, selbst wenn Hellweg komplett wegfällt, sind immer noch 95 % von den anderen Mietern da. Sollten neue Mieter gefunden werden oder einige Immobilien abgestoßen werden, dann ist der Einfluss noch geringer. Hätte ich 20 Wohnungen und bei einer läuft es schlecht, stelle ich meine Vermietungskonzept auch nicht in Frage. Das nur mal als Denkanstoß.

@Ingo

Ging mir genauso, aber jetzt habe ich ja WPC ;)

@Andreas

Ich schau mir American Tower und Federal Realty auch mal an. Würde man alle interessanten Werte kaufen, hat man nur irgendwann 100 REITs und der Stress die Dividenden zu zählen wird zur Belastung. Bi mir läuft das die letzten Monate extrem gut, da ich eine außerordentliche hohe Sparleistung habe. Wie lange das so bleibt, werde ich sehen.

@DividendSolutions

Ich weiß auch nicht so genau, warum ich so einen Cashberg vor mir herschiebe. Ich habe noch Reserven für Hausreparaturen, Auto etc. Die halte ich streng vom Investitionskapital getrennt. Eigentlich ist es unsinnig, 20 k dauernd nutzlos rumliegen zu lassen. Notfalls kann ich bei einem Crash noch einiges auftreiben und bei einer größeren Hausreparatur einen Baukredit zur Überbrückung nehmen. Welltower und EPR schaue ich mir auch mal an.

Danke und Grüße an alle

Peter (Sonntag, 06 August 2017 12:51)

Hallo,

WPC ist aus meiner Sicht eine sehr gute Wahl. Habe ich auch schon längere Zeit im Blick, ist mir aber im Moment etwas zu teuer...

AMT ist super, aber eben auch deutlich überteuert.

Wenn Du in den Bereich HC gehen willst, würde ich mal einen Blick auf Ventas werfen, ist laut Brad Thomas _der_ Player in diesem Bereich...

Im Bereich Retail würde ich Tanger (SKT) und STORE (STOR) mir mal näher ansehen. Durch die Panik im Retail-Bereich (Amazon) sind diese Werte wirklich recht günstig und bieten eine gute Dividende (5%) und aus meiner Sicht auch gute Wachstumsaussichten...

Grüße,

Peter

Thomas von DIVDepot (Sonntag, 06 August 2017 15:26)

Ich darf mich den Vorrednern anschließen. Gute Wahl. Ich habe mir Store Capital in das Depot gelegt. Wie Peter schon sagt, ist das eine durchaus interessante Aktie. (Mal von Waren Buffett, das auch inzwischen investiert hat abgesehen). Top Wachstumsaussichten und starker Dividendenanstieg bei sehr guter Diversifikation hatten mich da überzeugt. Ich werde da demnächst noch einen Artikel zu verfassen.

Grüße Thomas

Andreas (Sonntag, 06 August 2017 21:00)

@Alexander

das stimmt zu viele REITS sollten es auch nicht sein um den überblick zu behalten. Welche Branche dir allerdings noch fehlt wären DataCenter REITS.

Digital Reality oder Equnix. Wie sind deine Gedanken zu der Branche?

Ich denke Rechenzentren haben noch enormes Potenzial in Zukunft.

Tolles video dazu von Jens Rabe

https://www.youtube.com/watch?v=jmMLQSf64iU

Gruss

Jürgen (Montag, 07 August 2017 09:29)

Kann Andreas nur zustimmen. Digital Realty (DLR)ist eine echte Cashmaschine. Habe ich seit ein paar Jahren im Portfolio. Der etwas andere Reit.

Das besondere an WPC ist, dass sie seit 16 Jahren die Dividende jedes Quartal (!) erhöhen. Wenn auch in kleinen Schritten.

Grüße

Jürgen

Alexander (Montag, 07 August 2017 17:57)

@Peter

Vielleicht ziehe ich für STORE meinen Joker.

@Thomas

Ich bin auf deinen Artikel gespannt (spart mir Zeit^^)

@Andreas

Iron Mountain geht ja ein bisschen in die Richtung. Das Problem ist, ich muss irgendwo eine Grenze ziehen. 50 Aktien sind schon jetzt fast zu viel. Wenn ich Bedarf habe, werde ich sicher noch die eine oder andere dazu kaufen.

@Jürgen

Die Dividendensteigerungen von WPC sind mit einer der Gründe für meinen Kauf.

Nordhesse (Montag, 07 August 2017 18:03)

Sehr gute und Aufschlussreiche Diskussion.

Aus dem US Bereich habe ich Realty, OHI und WPC.

Ein Blich nach Deutschland ist denke ich auch Lohnenswert. DIC und Hamborner haben den Weg bereits vor langen in mein Depot gefunden.

Welltower und DLR finde ich sehr interessante Werte.

Viele Grüße und Erfolg allen investierten

Andreas (Montag, 07 August 2017 19:49)

@ Nordhesse

Welltower ist definitiv eine gute Ergänzung zu OHI.

OHI hat viele Kunden die von Medicaid (ähnlich sozialhilfe bei uns) bezahlt werden.

Welltower hat angefangen ihr Geschäftsmodell umzustellen und die größten Kunden sind mittlerweile Privat Pay.

Die Mischung aus beiden finde ich eigentlich sehr spannend, deswegen kommt bei mir Welltower auch noch dazu.

Gruß

Thomas Senf (Dienstag, 08 August 2017 22:02)

Danke an Thomas und Peter für den Hinweis auf Store Capital Corp. Eine sehr interessanter REIT. Noch nicht so lange am Markt, aber sehr gute Wachstumsperspektive und sehr solide Dividende. Dazu durch ein Investment von Berkshire Hathaway und Oaktree "geadelt". Der REIT investiert nur zu 18% im Retailbereich und wird trotzdem in den "Angst vor Amazon"-Topf geworfen. Daher aktuell günstig bewertet. Sollte man sich ansehen.

Dennis (Mittwoch, 09 August 2017 07:56)

An welchem Handelsplatz erwerbt ihr REITs wie bspw. Store Capital Corp.?

Sofern ihr an der NYSE Börse handelt, welchen Broker verwendet ihr mit "erträglich" Gebühren?

Vielen Dank für die generell vielen Hinweise und anregenden Kommentare!

Matthias Schneider (Mittwoch, 09 August 2017 08:35)

Moin Dennis,

STOR kannst Du doch ganz normal an Tradegate über Deinen deutschen Broker in EUR kaufen: http://www.tradegate.de/orderbuch.php?isin=US8621211007

Anders wird es, wenn diese nicht in DE gelistet sind.

Flatex bietet mittlerweile zwar eine recht vernünftige Ordergebühr für Börsen in USA und Kanada von 9,90 EUR an, aber die Gebühren auf Dividenden gibt es noch immer, was alles ad absurdum führt.

Wenn man vernünftig handeln will, dann kommt man letztendlich nicht an Interactive Brokers, bzw. Ablegern wie Lynx, CapTrader, Banx, Agora... vorbei. Zumindest als Zweitdepot für gewisse Werte. Es sei denn, die hohen Gebühren sind einem egal.

Dann muss man zwar die Steuer selbst machen, aber das ist überschaubarer Aufwand. Ich habe genau 2 Zahlen in die Anlage KAP eingetragen, und ist anstandslos bearbeitet worden.

Schönen Tag

MS

Dieter (Donnerstag, 10 August 2017 13:08)

hallo Matthias Schneider,

wie kann ich dich persönlich erreichen? brauche hilfe zu IB speziell zu agora. oder kann mir jemand anderes helfen? geht um die steuer, hat sogar die lohnsteuerhilfe abgewunken.

sorry alex das ich deinen blog etwas "mißbrauche", aber das thema brennt bei mir schon länger....danke für dein verständnis

viele grüße

Matthias Schneider (Donnerstag, 10 August 2017 14:18)

Hallo Dieter,

Agora kenne ich nicht, aber die werden ja alle einen ähnlichen Jahresabschlussbericht machen, denke ich.

Versuche es ganz einfach. Gar nicht kompliziert anfangen.

Wenn Du diesen Jahresabschluss hast, dann trage einfach die unterm Strich angegebenen, gesamten (sind ja in Euro) Kapitalerträge (Dividenden, Zinsen) in die Zeile 15 der KAP ein: https://www.steuern.de/fileadmin/user_upload/Steuerformulare_2016/Anlage_KAP_2016.pdf. Die realisierten Aktiengewinne (so vorhanden) dann noch in Zeile 16.

In Zeile 51 trägst Du noch die gesamten Quellensteuern ein, die einbehalten wurden (withholding tax).

Mehr habe ich nicht gemacht. Die 2 Seiten mit den Gesamtsummen und den Kopf mit den Depotdaten ausgedruckt und die Angaben schön gemarkert, fertig.

Hat bisher immer gereicht. Und dieses Mal kam mir die Nachzahlung sogar günstiger vor. Man hat wohl zu meinen Gunsten die Günstigerprüfung angewendet, da ich durch die Altersteilzeit unter 25% Lohnsteuersatz liege.

Hier wäre dennoch eine Mailadresse: [email protected]

Be FB erreichbar unter: https://www.facebook.com/matthias.schneider.589

Guten Erfolg!

MS

Alexander (Donnerstag, 10 August 2017 17:56)

Dieter,

gar kein Problem. Der Blog ist doch dafür da, sich gegenseitig zu helfen. Ich freue mich über jeden Kommentar und wenn jemand etwas gelernt oder Hilfe bekommen hat, dann lohnt sich die Arbeit :)

In den Kommentaren gehen die Leser hier freundlich miteinander um und das ist gut so.

Alexander

Dieter (Freitag, 11 August 2017 07:28)

hallo alexander,

hallo matthias,

ihr seid spitze. hat auf alle fälle klarheit in die sache gebracht. den rest sehe ich nächstes jahr.

let the cash flow

Alex P (Freitag, 11 August 2017 08:17)

bei den gesamten Quellensteuern, die einbehalten wurden (withholding tax), wäre ich vorsichtig. Bei ausländischen Aktien darfst Du nur 15 % anrechnen !

Matthias Schneider (Freitag, 11 August 2017 09:11)

Moin Alex P.

ich gehe mal stillschweigend davon aus, dass man hauptsächlich USA und Kanada nachversteuert. Aber auch sonst würde ich es nicht komplizierter machen als es gefordert wird. Wenn die nicht einverstanden sind, dann wird schon nachgefragt.

Wenn ich Kapitalerträge von 10.000 angebe und 2.000 einbehaltene, anzurechnende Quellensteuer angebe, dann wird sicherlich automatisch auf 1.500 gekürzt und 1.000 verlangt, und nicht 2.000 angerechnet und nur 500 verlangt.

Bei meinen Summen entsprach die Quellensteuer in etwa genau den 15%. Dass da im Detail die eine Quellensteuer bei einer Aktie 0% war, und bei einer anderen vielleicht 23%, das könnte man kleinlich aufdröseln, aber man muss nicht päpstlicher sein als der Papst. Dieser Kleckerkram von Kleinanlegern ist denen doch die Zeit gar nicht wert. Man wird froh sein, wenn man alles einigermaßen nachvollziehbar serviert bekommt.

Auch denke ich, dass die einfachen Zugriff auf die Depots haben. Ich bekomme die Kopien zurück. Da sind mal mit Bleistift Häkchen dran oder etwas korrigiert. Aber es wurde nix beanstandet. Man kann davon ausgehen, dass schon nachgefragt wird, wenn sie mit was nicht einverstanden sind. Man ist ja gewillt, alles ordentlich zu machen. ;-)

Schönen Tag

MS

Alex P (Freitag, 11 August 2017 09:42)

Hi Matthias,

das stimmt schon, was Du sagst. Aber bei der letzten Steuererklärung hat das FA darauf hingewiesen, dass ich doch an die 15%-Grenze denken soll. Bei degiro habe ich ein paar Aktien aus Kanada, die mit 25 % besteuert werden. Leider habe ich sie nicht über Interactive Brokers gekauft.

Uli (Freitag, 11 August 2017 13:39)

Hallo Alexander,

wann wird denn Colgate Palmolive in die Unternehmensbeschreibungen mit aufgenommen. Gut - ich weiß, was das für ein Unternehmen ist. Mich würde aber Deine Motivation interessieren, diesen Wert ins Portfolio aufzunehmen, der ja schon ziemlich teuer ist. Ich kenne natürlich Deine Strategie und kann mir das zusammenreimen, trotzdem bin ich gespannt, was für Überlegungen dahinter stecken.

Ansonsten eine tolle Seite! Viel Erfolg weiterhin!

Daniel (Freitag, 11 August 2017 14:10)

Hallo Leute,

eine Frage. Ich habe bisher noch keinen REIT in meinem Depot und will mir jetzt einen zulegen. Dabei tendiere ich zu Omega Healthcare. Aufgrund der Verluste der letzten Tage zusammen mit dem billigen Dollar finde ich, dass derzeit eine gute Einstiegschance besteht... Ich habe mir die Daten etwas genauer angesehen und hab gemerkt, dass dort die Schulden relativ hoch sind und auch jedes Jahr steigen. Die Divi steigt zwar auch immer, aber ist nicht immer gedeckt oder habe ich da was falsch gelesen? Bitte um Eure Fachkommentare.

Freue mich auf helfende Infos :)

LG

Daniel

Alexander (Freitag, 11 August 2017 16:37)

@Uli

Du hast mich erwischt. Ich bin mit den Unternehmensbeschreibungen etwas hinterher. Ich werde mir die nächsten Tage Colgate vornehmen. Ich müsste nach und nach alle anderen wieder anschauen und evtl. überarbeiten. Colgate habe ich lange überlegt, da auch das Wachstum zu wünschen übrig lässt. Allerdings sind die Produkte ziemlich konjunkturunabhängig und sollten auch in einer Rezession gekauft werden. Colgate fällt bei mir in die Kategorie Stabilität, da erwarte ich nicht so viel wie z. B. von einer Starbucks.

@Daniel

Die Schulden steigen, weil ständig neue Immobilien dazu kommen. Das wäre, als würdest du immer wieder eine Wohnung kaufen und teilweise finanzieren. Das ist erst mal unbedenklich. Ich gehe davon aus, dass du die Dividende mit dem Gewinn vergleichst, was bei REITs nicht sonderlich sinnvoll ist. Der Gewinn wird durch Abschreibungen deutlich beeinflusst. Bei einem REIT ist der FFO (Funds from Operation) wichtiger. Das ist ähnlich wie der Cashflow zu sehen, also die freien Mittel oder das Geld, das am Konto landet. Daraus wird die Dividende bezahlt. In der Präsentation vom Juni 2017 ist da eine sehr schöne Übersicht (Seite 41, bei der IR nach Presentations suchen, ist leicht zu finden), demnach liegt die Ausschüttungsquote bei 73,5 %. Es ist also genug Geld da. Ich schaue eigentlich nie auf den Gewinn, sondern immer auf den Free Cashflow. Leider kann ich hier kein Bild einfügen. Falls du es nicht findest, maile ich dir einen Screenshot. Ich denke, deine Frage ist beantwortet.

Ich überlege gerade, ob ich nicht noch ein paar kaufe, jetzt wo ich mir das nochmal angeschaut habe.

Matthias Schneider (Freitag, 11 August 2017 17:21)

@Daniel,

jetzt hat Alexander schon alles gesagt, aber hatte es schon rausgesucht, was ich nicht umsonst gemacht haben will. ;-)

FFO ist zwar weniger geworden zum Vorjahresquartal, passt aber alles ...

Aus 150,9 Mio 124,5 Mio ausgezahlt.

OHI: "Our funds from operations (“NAREIT FFO”) for the three months ended June 30, 2017 was $150.9 million compared to $172.3 million for the same period in 2016. For the three and six months ended June 30, 2017, we paid dividends of approximately $124.5 million and $246.7 million to our common stockholders, respectively.

To the extent that we do not distribute all of our net capital gain or do distribute at least 90%, but less than 100% of our “REIT taxable income” as adjusted, we will be subject to tax thereon at regular ordinary and capital gain corporate tax rates."

(http://www.omegahealthcare.com/~/media/Files/O/Omega-HealthCare/quarterly-reports/2017/q2-2017-form-10-q.pdf)

Guten Erfolg

MS

Daniel (Freitag, 11 August 2017 18:15)

Vielen Dank Leute. Dieser Blog ist echt eine Hilfe. Werde mir ein paar ins Depot legen und dafür Daimler verkaufen :)

Thomas Senf (Montag, 14 August 2017 11:03)

Nochmal etwas zu OHI. Bei aller Freude über die günstige Bewertung und die hohe Dividendenrendite sollte man nicht vergessen, dass auch das Risiko sehr hoch ist. Das hat auch einen guten Grund. Die Einnahmen der Mieter von OHI hängen fast ausschließlich von staatlichen Zuschüssen ab. Herr Trump bemüht sich hier ja um eine Gesundheitsreform von Obamacare. Eine Kürzung der staatlichen Gesundheitszuschüsse kann nachhaltig negative Auswirkungen auf die Mieter von OHI und den gesamten öffentlichen Gesundheitssektor in den USA haben.