Ein Dividendeninvestor hat ein Problem und das ist er selber. Das Sparen von Dividenden ist eine langsame Steigerung der passiven Einnahmen und in der heutigen Zeit haben viele Anleger wenig Geduld, bis sich die ersten Resultate spürbar bemerkbar machen. Damit man am Ball bleibt, ist es erforderlich sich selber zu motivieren und dem Gehirn (Unterbewusstsein) eine regelmäßige Belohnung zukommen zu lassen. Ein Dividendensammler ist ein Einzelkämpfer, der oftmals wenig Verständnis von Freunden und Bekannten, manchmal auch vom Lebenspartner, erfährt. Erhält man eine Dividende von z. B. 10 €, dann freut man sich, aber man bekommt oft zu hören: "Was willst du denn mit den Peanuts? Wegen 10 € stehe ich nicht mal auf!" Das kann mit der Zeit ganz schön demotivierend sein und es besteht die Gefahr, dass der Investor wieder aufgibt. Also ist Selbstmotivation gefragt.

Selbstmotivation

Als motivierter Anleger weiß man natürlich um seine jährlichen Dividendeneinnahmen und kann diese auf den monatlichen Durchschnitt runterrechnen. Hier ist der erste Trick, sich zu motivieren:

Angenommen die Einnahmen liegen bei 120 € jährlich, so kann man sich jeden Monatsersten 10 € bar vor sich hinlegen. Dieser 10 €-Schein ist sichtbar und man kann ihn in die Hand nehmen. Das passive Einkommen wird dadurch greifbar. 10 € in bar sind etwas ganz anderes als eine Zahl auf dem Papier. Steigen die Dividenden oder man hat sich eine neue Position in das Depot gelegt, dann erhöht sich der Betrag. Jeden Monatsersten kann man dann vielleicht 20 €, 30 € oder 50 € vor sich hinlegen. Hält man einen 50 € Schein in der Hand, ist das schon etwas, mit dem man einiges anfangen kann. Diese 50 € im Monat erreicht man schneller als man glauben mag. Vielleicht braucht man das Geld nicht unbedingt und steckt es in die Spardose. Am Ende des Jahres ist neben den Dividenden der gleiche Betrag in der Spardose gelandet. Da bekommt man doch Lust, diese zu investieren, um die Einnahmen weiter zu steigern.

Zielsetzung

Ein Ziel zu haben, ist immens wichtig. Setzt man seine Ziele allerdings zu hoch an, dann sind diese in weiter Ferne. Die Vorstellung in 20 oder 30 Jahren eine Summe X zu haben, ist bei solchen Zeiträumen eher demotivierend. Hier kommt Trick zwei:

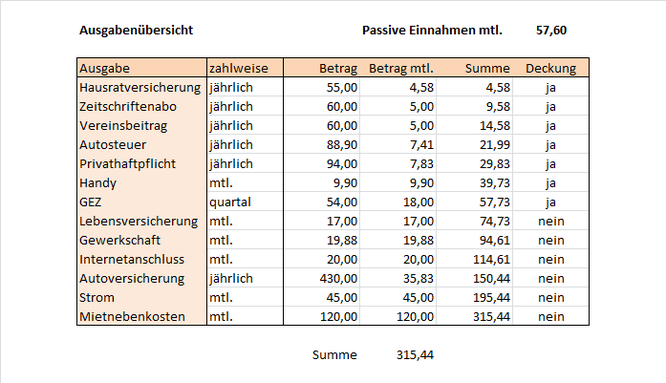

Als Beispiel nehme ich Paul, ein klassischer Dividendensammler. Paul ist Single, bewohnt eine kleine Wohnung und erhält ein durchschnittliches Einkommen. Paul hat sich eine Tabelle erstellt, in der er seine Fixkosten eingetragen hat. Dies sollte eigentlicher jeder machen, um eine Übersicht zu haben. Die Tabelle von Paul schaut wie folgt aus:

In Spalte eins sind seine Ausgaben aufgelistet und in Spalte zwei die Zahlungsweise. (Paul zahlt gerne jährlich, da er einen Rabatt bekommt.) In Spalte drei sind die zu zahlenden Beträge aufgelistet. Anhand der Rechnungen und der Kontoauszüge hält er seine Tabelle auf dem Laufenden, was ein geringer Aufwand von fünf Minuten im Monat ist. In Spalte vier lässt er sich dann die monatlichen Anteile berechnen und die Tabelle aufsteigend sortieren. Spalte fünf summiert die monatlichen Fixkosten einfach auf. Nun wird es für Paul interessant. Er hat sein durchschnittliches passives Einkommen berechnet und in der Tabelle ganz oben erfasst. Anhand der Aufsummierung in Spalte fünf kann er nun vergleichen, welche Fixkosten bereits durch seine Einnahmen gedeckt sind. Dazu schreibt er in der Spalte "Deckung" ja oder nein.

Paul fehlen noch rd. 17 € im Monat, um seine Lebensversicherung von den Dividenden bezahlen zu können. Bei einer Rendite von 4 % (er hat seinen Sparerfreibetrag noch nicht ausgeschöpft) benötigt er ein Investitionskapital von 12 Monate x 17 € / 4 % = 5.100 €. Paul ist sparsam und legt jeden Monat 300 € auf Seite, dazu kommen noch die Dividenden und etwas Weihnachtsgeld. Er weiß, dass er dieses Jahr noch die Kosten für die Lebensversicherung abdecken kann. Er ist motiviert, nächstes Jahr den Gewerkschaftsbeitrag zu erwirtschaften.

Mit Pauls Methode stellt sich der Erfolg praktisch mit der ersten Investition ein, denn jeder hat einen kleinen Fixkostenbetrag, der unter 10 € im Monat liegt. Das Wissen, praktisch den Rest seines Lebens für diesen Betrag nicht mehr arbeiten zu müssen, hat schon etwas für sich. Je mehr Beträge gedeckt sind, desto sicherer und unabhängiger fühlt man sich. Sind erst einmal alle Fixkosten und die Miete durch passives Einkommen gedeckt, dann ist man ein ganzes Stück weit unabhängig und kann getrost schlechte Zeiten überbrücken.

Fazit

Man sollte seine Einnahmen "begreifbar" machen und seine Einnahmen vor sich auf den Tisch legen. Ich kann jedem nur empfehlen, das einmal bewusst auszuprobieren.

Große Ziele wie die Deckung der Fixkosten in kleine Schritte zerlegen, dann stellen sich Erfolge ein und die Motivation bleibt erhalten. Dies ist gerade am Beginn der Investitionskarriere immens wichtig.

Sarah (Dienstag, 18 Juli 2017 21:22)

Hallo Alexander,

was für ein wichtiges Thema! Auch ich war vor kurzem etwas am "Durchhängen", weil ich genau so eine Aufstellung gemacht habe, aber zu hohe Kosten (Miete) auf Platz 1 stehen hatte. Wenn man es in eine entsprechende Reihenfolge bringt, macht das ganze viel mehr Spaß. So sind dann schon mal Netflix, Amazon Prime, Audible und Readly gecheckt ;-)

Der Rest kommt mit der Zeit.

Viele Grüße

Sarah

Tobias (Dienstag, 18 Juli 2017 22:03)

Hallo Alexander,

das ist eine super Idee mit der detaillierten Aufstellung. Habe gerade für meine persönlichen Ausgaben ebenfalls eine erstellt. Es motiviert auf jeden Fall, wenn man sieht welche Fixkosten bereits durch die Dividende gedeckt werden.

Weiterhin viel Erfolg

Viele Grüße

Tobias

DocSchneider (Dienstag, 18 Juli 2017 22:28)

Pauls Privathaftpflicht ist für einen Single viel zu teuer. ���

Delura (Dienstag, 18 Juli 2017 23:04)

HI Alex,

kenne als "alter Hase" diese prima Strategie. Stand heute habe ich 11 Fixkostenpositonen (ohne sonstige Kosten und Barabhebungen) und von diesen 11 Positionen Decke ich mit meinem passiven Einkommen exakt die drei größten nämlich:

Meine Miete, meine private Krankenversicherung und den Darlehensbetrag meiner fremdvermieteten ETW sowie die Position Nummer 10 die dazugehörige Grunderwerbssteuer !

Zielerreichungsgrad Finanzielle Freiheit 78,10% und spätestens am 01.01.2023 ist es soweit - Glück Auf !

Ingo von Mission-Cashflow (Dienstag, 18 Juli 2017 23:47)

Und wenn Paul die Lebensversicherung kündigt und stattdessen in einen ETF oder Aktiensparplan einzahlt, dann geht's erst richtig ab mit den Dividenden. Und Gewerkschaft kann auch gleich mit weg :) !

Okay es ist glaub ich klar rübergekommen, um was es geht. Ich sehe es genauso. Mach die Dinge "fühlbar". Brech die Ziele runter auf kleinere Einheiten.

So klappt's auch mit der Motivation. Weiter so!

CU Ingo.

Ex-Studentin (Mittwoch, 19 Juli 2017 06:51)

Gute Methode! Bei mir alles ETF-Besparerin klappt das leider nicht so gut, weil keine Dividenden ausgeschüttet werden. Aber trotzdem muss man jeden kleinen Erfolg feiern.

Vincent (Mittwoch, 19 Juli 2017 07:37)

Die Aufstellung welche Fixkosten gedeckt werden können ist wirklich sehr gut.

Ich kaufe auch keine Einzelaktien, bei den ETF ist mir jedoch die ausschüttende Variante sehr wichtig. Die durchschnittliche Rendite beträgt bei einem normalen MSCI World ca. 2% statt 4% bei den Dividendenfonds.

Ich kann jeden Monat ca. 1000 Euro sparen und so banal es klingt erhöht sich dadurch monatlich der jährliche Beitrag zum Fixkostenanteil um weitere 20 Euro. Auf das Jahr gerechnet werden jedes Jahr 240 Euro mehr des Fixkostenanteils gedeckt. Leider alles nur vor Steuern, aber immerhin.

Mit welchen Instrumenten ich spare interessiert eigentlich kaum jemand, ich ernte jedoch beispielsweise Unverständnis, warum ich mir keine größere Wohnung leiste.

Max (Mittwoch, 19 Juli 2017 15:24)

Hallo Alexander,

vielen Dank für dein Blog und den Motiviationstrick. In deiner Beispiel Liste hat sich bei der quartalsausgabe für GEZ ein kleiner Fehler eingeschlichen. Den Quartalsbetrag muss du durch drei und nicht durch vier dividieren, da ein Quartal ja drei Monate hat. So kommst du auf einen monatlichen Betrag von 18 EUR (54 / 3 = 18).

VG

Max

meinkleinesdepot (Mittwoch, 19 Juli 2017 16:34)

Schöner Artikel, das Gefühl kenne ich!

Das Problem ist die unglaublich große Differenz zwischen Sparbetrag und monatlicher Ausschüttungserhöhung: Bei einer Sparrate von 1000€ und einer brutto! Ausschüttung von 4% im Jahr erhält man ganze 3,33€ mehr im Monat -.-

Das ist grausam.

Tom (Mittwoch, 19 Juli 2017 17:34)

Hi Alexander

Super Beitrag! Wie Du beschrieben hast, ist es manchmal schwierig "langweilig" zu investieren, wenn doch bei den Trend-Aktien die Post abgeht... :-) Aber Investieren ist kein Sprint sondern ein Marathon. Erst über die lange Distanz kann man den Zinseszins voll ausschöpfen!

Ich gebe zu, dass es mir manchmal schwer fällt nichts zu tun, sprich keine Aktien zu kaufen/verkaufen. Aber genau nichts zu tun ist oftmals einfach das Richtige tun! Geduld ist eine Tugend, aber diese ist manchmal ein wiederspengstiges Biest! ;-)

Darum ist Selbstmotivation so wichtig, denn sie kann helfen, einfach mal die Füsse still zu halten...

In diesem Sinne wünsche ich allen happy Investing!

Beste Grüsse

Tom

Marco (Mittwoch, 19 Juli 2017 18:47)

Hi Alexander,

das mit den Fixkosten habe ich anfangs auch immer angewandt. Zuerst war es das Spotify Abo, irgendwann die monatliche Tankfüllung.

Bei mir ist das nächste große Ziel die Kaltmiete. Diese Vorgehensweise motiviert mich auch am meisten.

Nebenbei motivieren mich Menschen, die mit Produkten der Firmen herumlaufen, in die ich investiert bin. Ob an der Kasse im Supermarkt oder das Häkchen auf den Klamotten im Fitnessstudio.

Aber auch die Vorstellung, dass irgendwelche Anzugträger mit dicken Autos eigentlich meine "Angestellten" sind, kann motivierend sein. :-)

Gruß,

Marco

Alexander (Mittwoch, 19 Juli 2017 20:26)

@Sarah

Bei den meisten dürfte die Miete der größte Posten sein. Ich freu mich, wenn alleine das Umsortieren dir wieder einen positiven Schub verliehen hat.

@Tobias

Danke

@Delura

Ich habe mit allen passiven Einnahmen inzwischen die kompletten Fixkosten gedeckt. Ich arbeite jetzt an den Lebenshaltungskosten (ohne Krankenkasse). Abdeckungsgrad ca. 55 %. Gratuliere zu 2023, das ist schon rel. zeitnah.

Glück auf!

@Vincent

Auf die Jahre läppert sich das aber doch schön zusammen.

Wenn dir deine Wohnung passt, warum eine größere nehmen? Ich kenne einen Millionär, der in einer 40 m² Bude wohnt. Er sagt, ihm langt das. Er ist eh die meiste Zeit unterwegs und er muss nicht viel putzen und aufräumen.

@Max

Da hat Paul einen Fehler gemacht^^

Danke für den Hinweis, ich habe es ausgebessert. Ein kleiner Fehler ist noch drinnen. Könnten ein Suchspiel machen ;)

@meinkleinesdepot

Mit dem Problem habe ich auch etwas zu kämpfen. Ich setze die Hoffnung auf die Dividendensteigerungen, dass aus den 3.33 € einmal 10 € oder mehr werden.

@Marco

Bei uns am Bahnhof ist eine McDonalds-Filiale. Ich freu mich immer, wenn die Kiddys Burger kaufen. Die Leute Klamotten meiner Firma tragen und meinen Sprit tanken^^

Inzwischen sehe ich auch überall nur noch Produkte, an denen ich mitverdiene. Das motiviert mich ebenfalls sehr. Selbst im Urlaub nerve ich meine Frau: "Schau Schatz, die haben gerade xy gekauft, unsere Dividende ist wieder ein Stück sicherer."

K. (Mittwoch, 19 Juli 2017 21:06)

Die Gesamtsumme der Monatskosten ist 315,43 statt 315,44 aber das kann auch auf Rundungsfehler zurück zu führen sein. Zumindest sagt das mein Kopf und auch zusätzlich mein Taschenrechner. Es reicht die zweite Stelle nach dem Komma zu betrachten bzw. zu addieren.

Außerdem ist das monatliche passive Einkommen 57,60. Die Summe in der GEZ-Spalte bei 57,73, ist also "kleinkariert" gesehen noch nicht 100&ig gedeckt. Ergo noch nicht ganz ein "ja".

Aber es geht ja ums Prinzip und nicht um 13ct hin oder her.

Mich spornte das "Suchspiel" an.

DocSchneider (Mittwoch, 19 Juli 2017 22:03)

@Delura & Alexander: Ist "Glück auf" nun die offizielle Grußformel unter uns Dividendeninvestoren? Finde ich super!!!

Glück auf!

Detlef (Donnerstag, 20 Juli 2017 09:12)

Moin, ich lese schon länger mit und

finde deinen Weg super. Bin schon seit

30 Jahren an der Börse und immer sehr

froh wenn andere diesen Weg auch

finden. Gruß

Alexander (Donnerstag, 20 Juli 2017 12:44)

@K.

Der Rechenfehler kommt durch Excel, da die Nachkommastellen zwar alle gezählt werden aber nur auf zwei Stellen angezeigt werden. Wie du richtig bemerkt hast, fehlen Paul 13 Cent für ein JA. Das ist mir durchgerutscht, als die GEZ-Umrechnung korrigiert habe. Gratuliere :)

@DocSchneider

Glück auf! ist ein alter Bergmannsgruß. In einem Aktienforum ist ein User namens Delura unterwegs, der die gleiche Grußformel nutzt. Ich gehe davon aus, dass es die gleiche Person ist, da die Beiträge sehr gut sind und er immer höflich ist.

@Detlef

Danke. Vielleicht liegt es an der jahrelangen Erfahrung und das man sich erst seine Hörner abstoßen muss. Ich habe länger gebraucht, um diesen Weg zu gehen, fühle mich damit aber ausgesprochen wohl.

Claudio (Donnerstag, 20 Juli 2017 16:08)

Glück auf ist ein Gruß der auf Schalke zuhause ist! Natürlich stimmt es auch dass es ein alter Bergmannsgruß ist!

Da ich keine Miete mehr bezahlen muss als Eigentümer, nehme ich andere Posten, beim derzeitigen Ölpreis, deckt allein die Dividende von Shell meine jährliche Heizölrechnung! FF werde ich wohlnicht mehr ganz erreichen, aber die Dividenden weren mir den vorzeitigen Ruhestand (in ca. 6J.)sicher sehr viel angenemher machen!

Guter Beitrag den du da geschrieben hast, Alex!!

DocSchneider (Donnerstag, 20 Juli 2017 16:23)

Das mit dem Bergmannsgruß ist mir natürlich bekannt. Schließlich komme ich selber vom Niederrhein. Ich fand die Vorstellung nur witzig, dass man "Glück auf" grundsätzlich als Standardgruß zwischen Investoren zweckentfremden könnte.

Ich habe im übrigen analog zu Delura ebenfalls 2023 als Hamsterradausstiegszeitpunkt designiert. Alexanders Blog verfolge ich nun schon länger und bin schon gespannt ob alle unsere Pläne tatsächlich aufgehen werden.

Glück auf !

Martin (Donnerstag, 20 Juli 2017 16:37)

Hallo Alexander,

Paul erhält keinen Rabbat bei einer Jährlichen Zahlweise, er spaart sich ledigtlich den Ratenaufschlag für z.b. Quartalsweiße zahlung.

Aber ich gebe zu es ist motivierender, dass als Rabbat zu bewerten.

Sükrü (Donnerstag, 20 Juli 2017 17:07)

Hey alex anderes Thema:

Was sagst du zur derzeitigen Lage von qualcomm?

Alexander (Donnerstag, 20 Juli 2017 17:41)

@DocSchneider

Ich wollte keineswegs belehrend rüberkommen, falls das den Anschein erweckt hat. Ich muss noch bis Ende 2028 warten. Die fünf Jahre mehr schaffe ich.

@Sükrü

Ich habe da viel zu wenige Informationen. Große Konzerne verklagen sich ständig wegen Irgendwas, das sollte man nicht überbewerten. Qualcomm hat unzählige Patente und verdienen nach wie vor gutes Geld. Ich sehe aktuell keine Veranlassung etwas zu machen. Ich warte die weitere Entwicklung erst mal ab.

Delura (Donnerstag, 20 Juli 2017 17:49)

Hallo Mitstreiter,

Jetzt muss ich zu meinem Gruß "Glück Auf" noch ein klein wenig sagen. Ich bin natürlich bekennender Schalke Anhänger, jetzt kann natürlich der eine oder andere sagen: Der hat ja keine Ahnung vom Fussball...aber als jahrzehntelanger SchalkeFan besitzt man irgendwann eine gewisse Leidensfähigkeit und das kann an der Börse durchaus sehr hilfreich sein... Also - Glück Auf ! �

Sükrü (Donnerstag, 20 Juli 2017 19:15)

@alex

Qualcomm hat ja gestern die zahlen veröffentlicht und haben weniger gewinn als vorher daher auch der sinkflug von 6% beim kurs

Andreas (Donnerstag, 20 Juli 2017 19:33)

Qualcomm beschäftigt mich momentan auch...

@sükrü zu sagen qualcomm macht weniger Gewinn als vorher ist ein bisschen zu einfach! Fakten bitte...

Der Umsatz sank um 11% und der Gewinn sogar um 40%!

Alexander hat zwar recht das sich Konzerne dauernd gegenseitig verklagen aber;

Sollte Apple gewinnen in dem Rechtsstreit kann es Qualcomm sehr schnell das Genick brechen.

Den Großteil verdient Qualcomm mit den Parenten und wenn Apple jetzt Qualcomms Geschäft beraubt wird es sehr sehr schwer für Qualcomm.

Das Unternehmen mal in Schwierigkeiten geraten die den Kurs drücken ist normal aber hier würde Qualcomm seines Geschäfts beraubt. Da würde ich das ein wenig kritischer sehen.

Was ich mit meiner Position mache... ich weiß es noch nicht.

Sparkojote (Freitag, 21 Juli 2017 07:45)

Hallo Alex,

Selbige Überlegungen mache ich auch immer, ist immer wieder schön zu sehen was die Dividenden bereits leisten. Nehmen wir meinen monatlichen mindest Investitionsbetrag von 2000 CHF, so erhöht sich mein Einkommen bei 4% Netto monatlich um 6.65 CHF. Da es aber Daumen mal Pi Durchschnittlich eher 2'500 CHF sind, erhöht sich mein passives Dividendeneinkommen um ganze 8.35 CHF im Monat.

Nächstes Jahr müssen die 2'000 CHF Nettodividenden schon am start sein ;-) Bisher lässt sich Netflix, Apple Music und meine Handyrechnung bereits voll bezahlen durch meine Dividenden.

Gruss

Thomas

DocSchneider (Freitag, 21 Juli 2017 10:14)

@Alexander: Nein, ich hatte den Kommentar nicht als belehrend verstanden, alles gut! An der Stelle nochmal ein besonderes Lob an Dich. Dein Blog ist echt super und verfolge diesen mit großem Interesse, auch und besonders da wir anscheinend ähnlich "ticken". Angesichts Deiner momentanen monatlichen Sparraten (die meinen nicht unähnlich sind) wundere ich mich dass Du noch 5 Jahre länger musst als ich. Ich war grundsätzlich bislang der Meinung in all meinen Kalkulationen massig Sicherheitsspielraum einkalkuliert zu haben, auch weil ich momentan nicht unbedingt frugalistisch lebe und auch nicht vorhabe das während meiner Privatierphase zu tun. Das soll jetzt nicht heißen dass ich die Kohle einfach so raushaue, aber wenn dann ich kaufe gerne etwas teurere Qualitätsartikel die dafür meist umso länger halten. Auch der Urlaub (1x im Jahr) darf gerne etwas mehr kosten als beim Durchschnittsmenschen.

Aber ich schweife ab. Da Du aus meiner Sicht immer alles sehr genau durchdenkst und kalkulierst wirst Du triftige Gründe haben mit der 2028er Prognose. Dies hinterlässt bei mir ein latentes Unsicherheitsgefühl ob ich nicht bei meiner Kalkulation irgendwo falsch liege und auch noch ein paar Jahre dranhängen muss. Ich werde meinen Plan nochmal selbst kritisch hinterfragen.

Alexander (Freitag, 21 Juli 2017 16:40)

@Claudio

Die finanzielle Freiheit schaffe ich auch nicht, aber ich mache mir wegen meiner finanziellen Situation in der Freizeitphase auch keine Gedanken. Ich gehe mit 63 in Rente, was immerhin 4 Jahre früher ist und ab August habe ich meine Stunden reduziert.

Ich arbeite dann zwar nur 2 Wochenstunden weniger, was aber auf das Jahr hochgerechnet über 10 Tage mehr Urlaub bedeutet. Ein guter Anfang.

@Sükrü @ Andreas

Zu Qualcomm steht ein interessanter Artikel im Handelsblatt. Ich bin zwar kein Feund vom HB, halte den Artikel aber nicht schlecht.

http://www.handelsblatt.com/unternehmen/it-medien/apple-qualcomm-und-das-iphone-patentkrieg-ist-nicht-mehr-als-saebelgerassel/20088072.html

Die Lizenzzahlungen wurden eingefroren, aber da kommt dann was nach und plötzlich erlebt man eine Umsatz und Gewinnsteigerung ohne gleichen. Ich überlege sogar, noch ein paar Stücke nachzukaufen, wenn es noch etwas runter geht. 4 % Rendite sind nicht so schlecht und die Dividende kann aus dem Cashflow weiterhin bezahlt werden. Auf jeden Fall muss man ein Auge auf die weitere Entwicklung haben.

@DocSchneider

Danke für das Lob :)

Ich lebe ebenfalls nicht frugalistisch und halte es mit meinen Ausgaben und Urlauben wie du. Ich kalkuliere auch sehr vorsichtig, deshalb übertreffe ich meine Ziele meistens.

Bei mir ist die Krankenkasse das eigentliche Problem. Höre ich zu arbeiten auf, dann muss ich mich und meine Frau selber versichern. Eine private Krankenkasse scheidet aus (inzwischen zu teuer) und bei der gesetzlichen freiwilligen Versicherung werden Dividenden, Mieteinnahmen und sonstige Kapitalerträge als Einkommen gerechnet. Dadurch ergibt sich eine Finanzierungslücke, die ich nur schwer schließen kann (mein Bedarf wäre dann bei 4.000 € netto für zwei Personen). Ich könnte inzwischen mit einem schlechtbezahlten Halbtagsjob genauso weiterleben wie bisher. Da habe ich noch Optionen offen und der erste Schritt ist auch schon getan. Wie oben beschrieben, fange ich an, meine Arbeitszeit zu reduzieren. Vielleicht melde ich mich auch mit 61 arbeitslos und überbrücke die Zeit bis zur Rente mit komischen Kursen vom Jobcenter. Das muss ich aber noch planen.

Ich denke, deine Kalkulation passt.

Covacoro (Freitag, 21 Juli 2017 21:10)

Guter, motivierender Artikel, Kollege. Nachdem die Fixkosten abgedeckt sind, fällt man auf jeden Fall nicht in ein Motivationsloch, wie ich aus eigener Erfahrung weiß ;-)

Shamba (Samstag, 22 Juli 2017 15:19)

Hallo Alexander,

das Problem mit der Krankenkasse ist bei mir das gleiche wie bei dir.

Private Krankenkasse kommt nicht in Frage, bei meinem Mann kann ich auch nicht mitversichert werden, weil auch dort nach sonstigen Einkünften gefragt wird. Und bist du erst einmal in der gesetzlichen freiwilligen Versicherung, hast du ein teures Problem für den Rest deines Lebens, denn dort bleibst du dann ja auch als Rentner.

Auch wenn ich gern lieber heute als morgen aufhören würde zu arbeiten, werde ich also die nächsten 5 Jahre weiterarbeiten (Teilzeit 23 Std./Woche) und dann mit 63 in Rente gehen. Dies kann ich dann auch ganz entspannt, denn eine Rentenlücke werde ich nicht haben und dies habe ich auch u.a. deinem Blog zu verdanken, der mich immer wieder stark motiviert zu investieren.

Finanzielle Freiheit ist für viele das große Ziel, ich befürchte aber, das viele die Problematik mit der Krankenkasse unterschätzen. Man hat schon viel erreicht, wenn man in Teilzeit gehen kann und deshalb seinen Lebensstandard nicht einschränken muss.

Ciao Shamba

Alexander (Samstag, 22 Juli 2017 17:05)

Hallo Kollege, schön, dass du zu mir gefunden hast. Ich lese bei dir auch regelmäßig :)

@Shamba

Es freut mich, wenn ich dich etwas motivieren konnte. Ich dachte immer, wenn man freiwillig gesetzlich versichert ist und in Rente geht, fällt man durch das niedrigere Renteneinkommen wieder in die gesetzliche Eingruppierung. Probleme haben da ur Privatversicherte, die zurück wollen. Sonst muss ich ab 58 ebenfalls das Einkommen soweit senken, dass ich unter die Freiwilligengrenze falle. Danke für den Hinweis.

Shamba (Sonntag, 23 Juli 2017 16:32)

Ohh, da habe ich mich wohl etwas unklar ausgedrückt. Ich meinte, falls man vor 63 aufhört zu arbeiten und sich dann ein paar Jahre oder auch nur Monate selbst versichern muss in der gesetzlichen freiwilligen Krankenversicherung, dann kommt man aus dieser auch bei Renteneintritt nicht mehr raus.

Wie es genau ist, falls man vorher als Arbeitnehmer freiwillig versichert ist, weil man über der Einkommensbemessungsgrenze ist, weiß ich leider auch nicht. Ich denke aber auch, dass man dann automatisch in der normalen gesetzlichen Versicherung landet, wo keiner nach zusätzlichen Einkünften fragt.

Ciao Shamba

Mr. B (Montag, 24 Juli 2017 06:33)

Hallo

man ist als Rentner automatisch pflichtversichert, auch wenn du vorher freiwillig gesetzlich versichert warst. Egal ob als Arbeitnehmer oder als Privatier.

Freundliche Grüße

Mr. B

Alexander (Montag, 24 Juli 2017 12:58)

Ich habe mich mal schlau gemacht, bei mir ist es so wie Mr. B schreibt. Als Rentner falle ich ganz normal in die gesetzliche Pflichtversicherung zurück. Also weiter eifrig Dividenden sammeln :)

Andreas (Dienstag, 25 Juli 2017 12:02)

Guten Tag,

Ich bin erst vor wenigen Tagen auf ihr Projekt gestoßen und finde es sehr Interessant.

Hab da nochmal ne Grundsätzliche Frage.

Du handelst meist über Tradegate und L&S ?

LG Andy

Value Investing (Dienstag, 25 Juli 2017 15:08)

Ein guter Anfang. So habe ich das in meiner Anfangszeit auch gemacht zusätzlich dann noch ein paar zu teure Posten eliminiert:-)

Alexander (Dienstag, 25 Juli 2017 18:55)

Hallo Andy,

ja, meistens über L&S und Tradegate. Wenn es sehr marktenge Werte sind über die Nasdaq, allerdings fallen da zusätzliche Gebühren an. Mir ist beim Kauf nicht der beste Kurs wichtig, sondern eine zuverlässige Ausführung.

LG Alex

@Value Investing

Ich mache das so immer noch. Durch die Übersicht haben meine Frau und ich im Laufe der Jahre einiges optimiert und eliminiert. Ich stampfe meine Übersicht in knapp zwölf Jahren ein.

Andreas (Dienstag, 25 Juli 2017 22:27)

Vielen Dank für die Antwort!

Hannes (Mittwoch, 26 Juli 2017 16:33)

Hi Alexander,

ich bin seit ca. 4 Monaten fleißiger Leser deines Blogs und freue mich jedes Mal über ein Update deiner Gedankengänge und evtl. Investitionen. Ich bin in den Kinderschuhen eines Dividenen-Depots und mir ist in meinen Recherchen aufgefallen, dass Boeing gar keine Aufmerksamkeit von dir bekommt. Zugeben die Aktie ist schon stark gelaufen und eine Rendite von ca. 2,7% zwingt einen nicht direkt zum Einstieg. Wie stehst du denn zu diesem Unternehmen und wann wärst du einem Investment bereit?

Grüße Hannes

Alexander (Mittwoch, 26 Juli 2017 20:34)

Hallo Hannes,

Boeing ist sehr interessant. Vermutlich sind die beim Filtern nach bestimmten Kriterien durchgefallen. Sie erhöhen "erst" seit 6 Jahren die Dividenden ohne Unterbrechung. Wenn ich mir die Zahlen insgesamt anschaue, dann sind da immer wieder Jahre dabei, wo die Dividende nicht erhöht wurde. Wen das nicht stört, dann ist BA bestimmt eine nähere Betrachtung wert, zumal die Auftragsbücher gut gefüllt sind. Boeing ist keine schlechte Firma, aber sie entspricht nicht ganz meinen Kriterien. Negatives könnte ich auf die schnelle nichts sagen.

Grüße

Alexander

Miss Money (Mittwoch, 16 August 2017 16:41)

Lieber Alexander, vielen Dank für den motivierenden Artikel. Wie stehst du denn dazu, dass man die Dividende nicht für regelmäßige Ausgaben verwendet, sondern gleich wieder re-investiert? Am besten gleich am Tag nach der Ausschüttung, um die Aktie "günstig" zu kaufen, die gerade die Dividende ausgeschüttet hat. Das ist meine Strategie, die über viele Jahre hinweg durch den Zinseszins Effekt das Depot ziemlich anschiebt. Ich hab den Link, wo ich die Strategie in meinem Blog beschreibe mal angehängt, ich hoffe, das ist in Ordnung?

Liebe Grüße, Miss Money

Alexander (Mittwoch, 16 August 2017 17:58)

Liebe Miss Money,

in der Ansparphase sollte man schon die Dividenden reinvestieren. Ob nun am Tag danach (bei deutschen Werten interessant) oder einen Monat später, spielt letztlich wohl kaum eine Rolle. Nur irgendwann sollte man auch ans Verbrauchen denken, nicht das man bis zum bitteren Ende nur spart.

Das mit dem Link ist in Ordnung, nur leider fehlt der ;)

Ich schau trotzdem auf deiner Seite vorbei.

Liebe Grüße

Alexander

Tom (Mittwoch, 03 Januar 2018 16:06)

Hallo Alexander,

Toller Artikel mit wertvollen Tipps, wie der Fokus gehalten und Ziele praktisch gelebt werden können.

Getreu dem Motto steter Tropfen höhlt den Stein. 10 Euro sind nicht viel, aber irgendwo anfangen muss schon schon :-)

Mareike (Samstag, 21 Juli 2018 08:45)

Super Tabelle! Genau sowas brauche ich. Leider bin ich nicht gerade Beste im Umgang mit Excel und habe keine Ahnung wie ich diese Tabelle erstellen kann (welche Formeln für die Zellen nötig sind usw.). Gibt's da irgendwo ne Vorlage?

Alexander (Samstag, 21 Juli 2018 11:37)

Hallo Mareike,

schick mir einfach deine Mailadresse über das Kontaktformular, dann erstelle ich dir eine. Excel ist nicht schwer, viele haben nur eine Scheu, sich damit etwas zu beschäftigen.

LG Alexander