Letzte Woche habe ich noch 15 Aktien von Parker erworben. Auf Grund von Zeitmangel schreibe ich das erst jetzt.

Ich habe wieder rd. 1.500 € investiert, die ich vom Verkauf von Airgas zur Verfügung hatte. Genau habe ich incl. Gebühr 1.459,98 € investiert. Parker zahlt aktuell eine Dividende von 2,52 $ im Jahr. Bei 15 Aktien bekomme ich künftig 37,80 Dollar brutto. Nach Steuern sollten etwas über 26 € über bleiben. Erst mal nicht viel, wenn man aber die Dividendensteigerungen anschaut, dann könnte das zu einer meiner ertragreichsten Pflanzen werden.

Das nachfolgende Unternehmensprofil und meine Erwartungen habe ich bei den Unternehmen abgespeichert.

Parker-Hannifin wurde 1918 gegründet und weist für 2014 einen Jahresumsatz von 13 Milliarden Dollar aus. Parker beschäftigt rund 57.500 Mitarbeiter in 50 Ländern und ist ein weltweit führende Hersteller in der Antriebs- und Steuerungstechnologie. Das Unternehmen entwickelt und konstruiert Systeme und Präzisionslösungen für mobile und industrielle Anwendungen sowie den Luft- und Raumfahrtsektor.

Das Produktsortiment der Gesellschaft umfasst Antriebssysteme, Verbindungen für Fluidsysteme und Rohrverschraubungen über Schnellkupplungen, Adapter sowie Gummi- und Kunststoffschläuche. Weiterhin werden Werkzeuge, Hydraulikkomponenten und elektrische und pneumatischen Zylindern, Wegeventile sowie Wartungsgeräte in verschiedensten Baugrößen angeboten. Weiterhin werden hydraulische, kraftstoffbetriebene und pneumatische Systeme, die in kommerziellen wie auch militärischen Flugzeugen und Triebwerken zum Einsatz kommen angeboten. Produkte aus dem Bereich Klima- und Regelungstechnik runden das Bild ab.

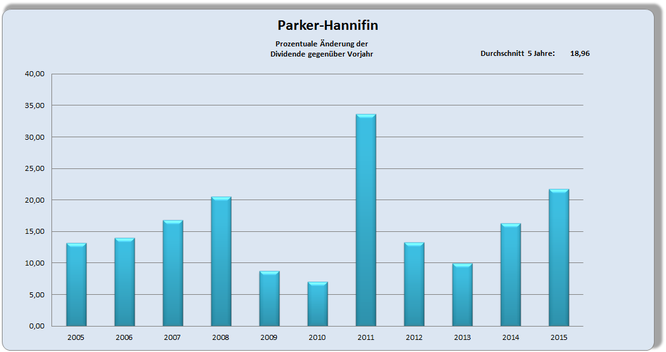

Parker erhöht seit 58 Jahren die Dividende ohne Unterbrechung.

Meine Erwartungen:

Wenn man bewusst die Augen aufhält, dann sieht man ab und an ein Auto von Parker. Das Unternehmen deckt vielfältigste Bereiche ab und die lange Dividendenhistorie spricht für sich. Die Dividende wurde in den letzten 5 Jahren um durchschnittlich 19 %/Jahr gesteigert. Bei meinem Kauf 2015 lag die Dividendenrendite bei rd. 2,4 %. Bei einer angenommen Steigerung der Dividende um 15 %/Jahr, würde ich in 16 Jahren eine Rendite von über 22 % einfahren. Die Eigenkapitalrendite liegt bei a. 16 % und die Eigenkapitalquote bei ca. 40 %. Die Ausschüttungsquote lässt mit 40 % noch genug Luft nach oben. Insgesamt passt das Unternehmen perfekt zu meinen Anforderungen.

Raphael (Donnerstag, 26 November 2015 08:55)

Danke für den Blogbeitrag und danke für den Hinweis auf Parker. Das Unternehmen sieht wirklich interessant aus und ich werde es mir mal genauer unter die Lupe nehmen.