Der Oktober ist vorüber und mein Resume ist gar nicht so schlecht.

Meine Sparquote lag diesen Monat bei 1.500 €, da ich neben meinem Dauerauftrag weitere 1.000 € dem Cashkonto gutschreiben konnte.

Nach meinem Plan, jeden Monat einen Wert zu kaufen, konnte ich durch das zusätzlich Gesparte einen zweiten Wert kaufen. Es wanderten 25 Walmart und 23 Caterpillar ins Depot. Die Investition beläuft sich auf rd. 3.000 €.

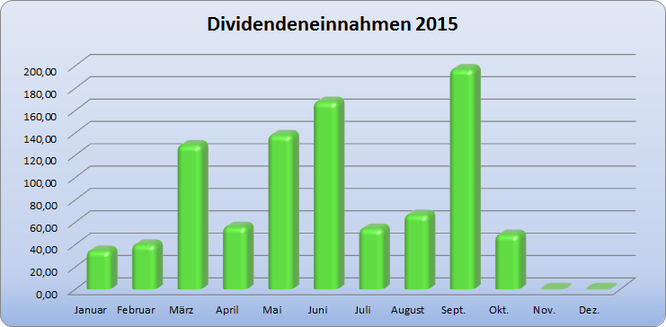

Der Oktober ist einer der schwächsten Dividendenmonate im Jahr. Ich erhielt nur drei Zahlungen in einer Gesamthöhe von 49,16 €. Ein Grund ist auch, dass der Steuerfreibetrag

aufgebraucht ist. Insgesamt belaufen sich die Dividendeneinnahmen 2015 bisher auf 935,15 €, was einem durchschnittlichen Monatseinkommen von 93,52 € netto entspricht. Hier werde ich die

nächsten Jahre wohl noch ein paar Dividendenzahler finden müssen, aber zunächst wird erst mal weiter nachgekauft.

Ich hatte eigentlich erwartet von Kraft Heinz noch meine Dividende zu bekommen, aber anscheinend wird diese erst im November gutgeschrieben.

Die Depotentwicklung zeigt einen netten Sprung nach oben. War mein Depot im September noch 2,16 % im Minus, so stehen nun +7,57 % Buchgewinne auf der Habenseite. Das sind fast 10 % plus. Die roten Zahlen haben deutlich abgenommen, was doch etwas Ruhe und Gelassenheit bringt.

Erstmals hat mein Depotwert die 60.000 € Marke geknackt. Wenn ich die knap 10.000 € Cash dazu rechne, liegt mein Wert bei über 70.000 €.

Insgesamt bin ich mit der Entwicklung sehr zufrieden und es läuft alles nach Plan.

Raphael (Dienstag, 03 November 2015 18:49)

Alles in allem ein "Ruhiger, beständiger" Monat. Und das ist doch auch mal gut.

Ich wünsche Dir weiterhin ein gutes gelingen und bleibe ein treuer Leser.

Alexander (Dienstag, 03 November 2015 20:16)

Ja, bin ich auch gar nicht böse. Und es ist doch jeden Monat irgendwas, jedenfalls wird es einem nicht langweilig.

Elmar (Mittwoch, 04 November 2015 21:38)

Hallo Alexander,

eine Investition von 3.000€ für den vergangenen Monat ist wirklich ordentlich! Bei einer Netto-Dividendenrendite von knapp 2% auf den Kaufwert machen schon diese 3.000€ ab jetzt 60€ im Jahr. Ohne weiters Zutun-perfekt!

Die Depotentwicklung im September mit fast 10% ist super. Ich hatte einen ähnlichen Zuwachs und habe die 14.000€ deutlich übersprungen.

Viele Grüße

Elmar

Finanzrocker (Donnerstag, 05 November 2015 06:36)

Moin Alexander,

das liest sich doch gut und Deine Sparquote ist ein Knaller. Bin gespannt auf Deine weiteren Investitionen.

Viele Grüße

Daniel

Alex von Reich-mit-Plan.de (Donnerstag, 05 November 2015 13:23)

Super von -2,16 % auf +7,57 in einem Monat ist ein ordentlicher Schub!

Woran lags? Ist allgemein alles bei dir gestiegen oder hast du bestimmte Positionen die stark übergewichtet sind?

Zum anderen würde mich deine tatsächliche Sparquote interessieren. Also im Verhältnis zu den Einnahmen. Du hast jetzt nur 1500 Euro als "Sparrate" angegeben.

Gruß

Alex

Alexander (Donnerstag, 05 November 2015 17:54)

@Elmar

Wenn die Dividenden auch noch wachsen, dann ist das schon die halbe Miete. Ich verfolge dein Depot ja genauso. Und bedenke, ich habe mit 400 € an der Börse angefangen. Im Lauf der Jahre sammelt sich dann doch einiges zusammen. Also durchhalten :)

@Daniel

Da bin ich auch gespannt.

@Alex

Die Steigerung liegt allgemein am Markt. Einige Werte, die arg runtergeprügelt wurden, haben sich etwas erholt, ansonsten nichts besonderes gemacht. Und heute hat es Qualcomm ganz schön erwischt. Der Gewinnrückgang von 27% ist schon ordentlich, aber von einer Pleite sind die noch weit entfernt. 5,2 Mrd $ sind immer noch beachtlich. Die Ausschüttungsquote passt auch, ich hoffe, dass die Dividende zumindest gleich bleibt.

Also Sparrate ist schwierig anzugeben. Ich habe einen Dauerauftrag (500 €) laufen und habe noch meine Nebeneinkünfte. Aber normalerweise dürfte die bei etwa 30 - 35 % liegen. Wobei ich keine Lust habe, mich einzuschränken. Also, ich lebe schon gut und "spare" am normalen Leben nicht. Mein Vorteil ist, mein Haus ist bezahlt und ich habe keine Miete. Wenn am Monatsende etwas über ist, kommt es auf das Cashkonto. Fahre ich z.B. in Urlaub, muss die Reserve wieder aufgefüllt werden und es dauert etwas. Im November schauts aber wieder gut aus. Gibt Weihnachtsgeld ^^

Alexander (Donnerstag, 05 November 2015 17:55)

Sry, irgendwie sind meine Zeilenumbrüche beim Speichern verlorengegangen.

Alex von Reich-mit-Plan.de (Freitag, 06 November 2015 13:57)

Ja leben muss schon sein.

Qualcom habe ich auch gesehen. Mal sehen was sie zur Dividendenpolitik sagen, dann kann man hier wieder einsammeln.

>>ansonsten nichts besonderes gemacht<<

Genauso muss es im Prinzip laufen.

"Du bist Millionär / finanziell Unabhängig, wie hast du das gemacht?"

"Keine Ahnung, ich habe gar nichts besonderes gemacht" ;-)

Eine Sparquote von 35% ist doch super. Mit einem abbezahlten Haus verbleiben dir dann nur noch die Rücklagen.

Hast du mal überlegt die 50% Marke anzugehen? Hälfte zum leben und die andere Hälfte zum anlegen? Oder geht das nur wenn du dich stark einschränken müsstest?

Gruß

Alex

Alexander (Freitag, 06 November 2015 17:57)

Wenn ich mein normales Gehalt nehme, wären 50 % nur mit erheblichen Einschränkungen machbar. Dazu habe ich überhaupt keine Lust. Warum?

Meine Situation schaut so aus:

Um nicht mehr arbeiten zu müssen (d. h. nicht, nicht wollen - ich meine den Zwang), bräuchte ich ca. 3.500 € netto im Monat. Bei durchschnittlich 3% Nettodividende bräuchte ich heute ein Kapital von 1,4 Mio €. Habe ich nicht und schaffe ich auch nicht so schnell in den nächsten Jahren.

Meine nächste Überlegung war, wenn ich ganz normal in Rente gehe, was bekomme ich (mit meiner Frau) an gesetzlichen Renten und wie hoch ist da die Versorgungslücke?

Da benötige ich weniger, weil ich dann als offizieller Rentner gesetzlich versichert bin und mich nicht privat versichern muss, was wesentlich teurer wäre. Mir langen dann ca. 3.000 €/Monat ganz gut. Also Rente + Dividende = 3.000 €/Monat netto.

Das schaffe ich bis 67 ziemlich sicher, ohne mich verbiegen zu müssen. Gehe ich eher in Rente, muss ich Abschläge bei der gesetzlichen Rente in Kauf nehmen, aber am Bedarf ändert sich grundsätzlich nichts. Frühestens kann ich mit 62 Jahren in den Freizeitmodus wechseln. Um aber evtl. 1 Jahr vorzeitigen Ruhestand rauszuholen, mich die nächsten 12 Jahre spürbar einschränken? Nein, also lieber jetzt etwas besser leben und dafür vielleicht ein Jahr länger arbeiten. Sobald mein Geld langt, höre ich mit der Zwangsarbeit auf, also ist selbst die Option mit 62 durchaus erreichbar.

Mit 20 Jahren und einem Anlagehorizont von 40 oder 50 Jahren, muss man ganz anders sparen und rechnen. Dieser Zug ist bei mir abgefahren, ich rechne noch mit 12 bis max 17 Jahren Arbeit. Deshalb spare ich, was übrig ist oder ich nebenher verdiene, werde mich aber nicht einschränken.

Gruß Alexander