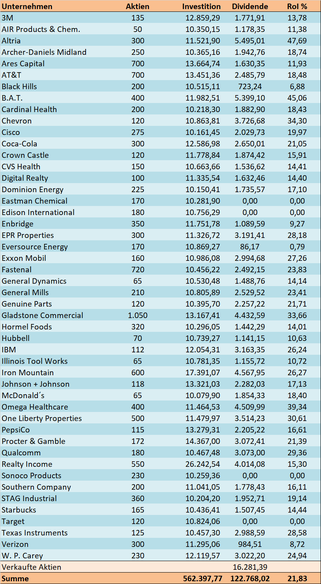

Dividenden: 2.133,53 € netto

Die Zahlungen kamen von:

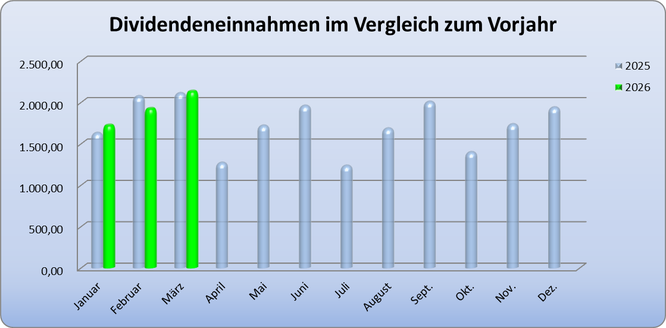

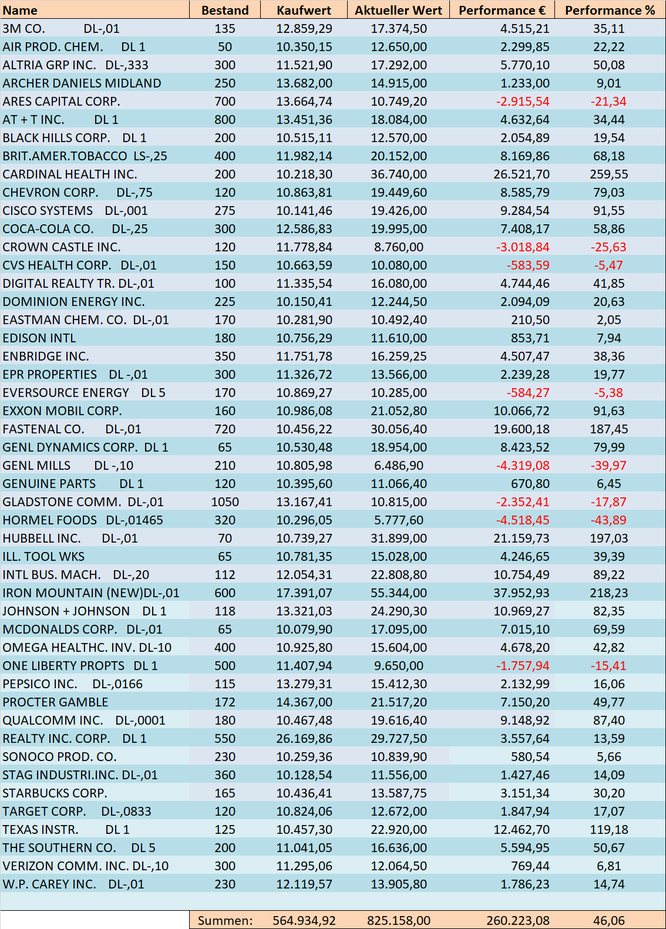

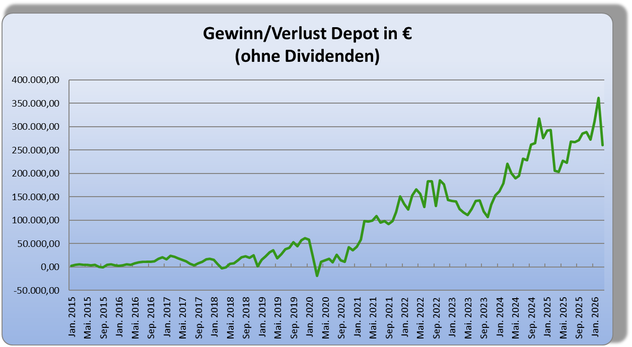

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von ING zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2026

01.01.2026

März 2026

Start ins neue Jahr

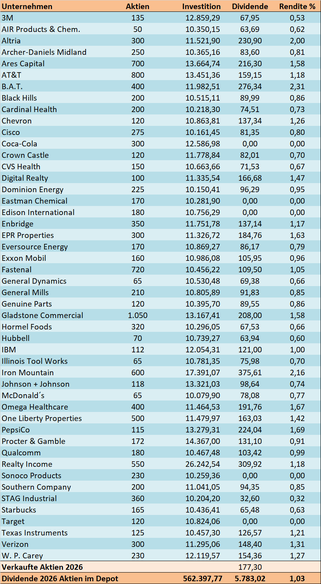

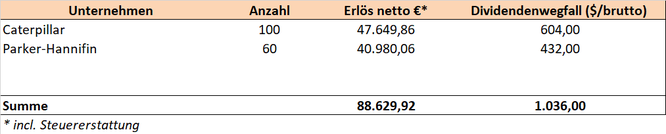

Verkauf Caterpillar

Verkauf Parker-Hannifin

Kauf 170 Eastman Chemical

Kauf 180 Edison International

Kauf 170 Eversource Energy

Kauf 230 Sonoco Products

Kauf 120 Target

Was war im März?

Wenn man vom Verrückten und dem durcheinandergewirbelten Weltgeschehen absieht, habe ich in meinem Depot einen Frühjahrsputz durchgeführt. Ich habe zwei Unternehmen verkauft und mir dafür fünf neue ins Depot geholt.

Verkäufe

Caterpillar und Parker-Hannifin sind ihrer überragenden Kursperformance zum Opfer gefallen. Ich realisierte letztlich die Gewinne, da bei meinem kurzen Anlagehorizont die Dividenden inklusive Steigerungen Jahrtzehnte benötigen würden, um annähernd den realisierten Gewinn zu erreichen.

Bei Caterpillar habe ich einen Nettogewinn von 36.678,27 Euro und bei Parker-Hannifin 29.520,14 Euro gemacht.

Meinem Konto wurden incl. der ursprünglichen Investitionen ein Betrag von rd. 88.600 Euro gutgeschrieben.

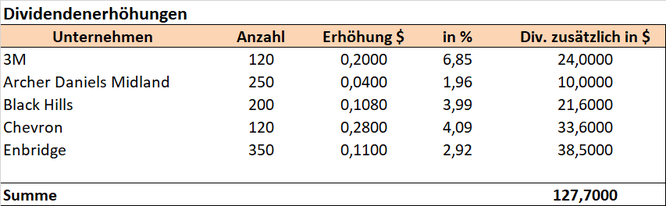

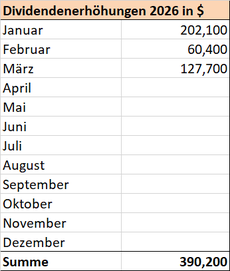

Der Wegfall der Dividenden von 1.036 Dollar (brutto) musste natürlich kompensiert werden. Meine fünf Neuanschaffungen bringen künftig 2.773 Dollar (brutto). Ich konnte somit meine Einnahmen, ohne zusätzlich frisches Geld in die Hand zu nehmen, um 1.737 Dollar (brutto) oder ca. netto 92 Euro netto im Monat steigern.

Ich scheue mich auch nicht, ein Unternehmen wieder zu kaufen, obwohl ich es irgendwann verkauft habe. Ich bewerte einfach die Situation neu und überlege dann. Target hatte ich schon mal und wer weiß, vielleicht findet eines Tages CAT den Weg zurück ins Depot?

Auf meinem Konto habe ich jetzt noch 35.600 € Bares rumliegen, was ich in mich persönlich investieren werde.

Bei derartigen Aktionen verwässert der Chart der Depotentwicklung zunehmend und spiegelt nicht die tatsächliche Performence wieder, der starke Rückgang ist letztlich den Verkäufen und dem Abzug des übrigen Geldes geschuldet. Genauso müsste ich die Dividendensteigerungen aus der Übersicht rausrechnen, da diese ebenfalls verwässert wird. So gut ist meine Excel-Tabelle nun doch nicht. Die Tendenz bleibt jedoch weiterhin gut erkennbar.

Kommentar schreiben

Thomas (Freitag, 10 April 2026 17:32)

Hallo Alexander,

ich verfolge deinen Blog nun auch seit 5 Jahre und es wird Zeit mal einen Kommentar abzugeben ;)

Zu deinem Schlusssatz musste ich auch oft feststellen, dass durch Verkäufe, Spin-Off, Steuern alles etwas undurchsichtig wird. Ich habe daher für mich Gesamtkursgewinn und Gesamtdividenden auf meine Einzahlungen (in deinem Fall abzüglich der Auszahlungen) und nicht auf Kaufwerte bezogen.

Damit messe ich meinen Kursgewinn bzw. Dividendenrendite.

Somit habe ich aktuell eine jährliche Dividendenrendite bezogen auf die Einzahlung von 5,32% netto

Beste Grüße Thomas

Matthias (Freitag, 10 April 2026 17:42)

Einfach Cool wie sich dein Depot entwickelt. Leider hab ich erst vor ca 2 Jahren angefangen zu investieren :/

Ich nehm übrigens dein Depot zum schauen nach Aktien da es einfach so viele gibt wo man investieren kann. Weist du schon alle aktien mit Dividenden wo es gibt oder wie findest du diese?

Target finde ich gerade interessant.....hmmm

Grüsse

divvy (Freitag, 10 April 2026 20:23)

Glückwunsch Alexander zu den stabilen Erträgen. Im Hinblick auf die Dollarschwäche gut. Frage: du schreibst "ich will 35K in mich investieren". Was genau meinst du?

Grüße divvy

Helmuth (Freitag, 10 April 2026 20:32)

Klasse Blog.Klasse Dividende.Weiterhin viel Erfolg...

Benjamin (Samstag, 11 April 2026 06:08)

Hallo Alexander,

ich finde, sehr gute Entscheidung. Eversource und Edison habe ich auch auf dem Zettel.

Weiterhin viel Erfolg

blindes Huhn (Samstag, 11 April 2026 06:50)

@Matthias #2

Es gibt die David Fish Liste. Hat Alexander auch verlinkt. Oder Google es. Ich glaube jemand anderes führt es weiter. Gibt Überblick über starke Unternehmen bzgl Dividenden.

@Alexander

Respekt! Aber viel mehr Respekt habe ich vor der Umschichtung. Solche Gewinne zu realisieren muss man können!

Was machst du mit dem übrigen Geld? Brauchen direkt nicht oder? Wäre nicht sinnvoll es nochmal zu investieren um somit "abgesichert" weiter höhere laufende Einnahmen zu haben?

Harry (Samstag, 11 April 2026 09:12)

In sich selbst investieren, na hoffentlich keine Brustvergrößerung oder andere kosmetische Schandtaten.�

Fantastisch, wie Du es geschafft hast ein solides Dividendendepot aufzubauen!

Und genau richtig, auch mal Gewinne mitzunehmen.

G. (Samstag, 11 April 2026 09:24)

Moin Alexander,

dividens rules ...läuft...Glückwunsch.

Deine Umstrukturierung als "alter Knacker" erklärt sich von selbst.

#3 er fliegt mit 10 Nutten 10 Wochen auf die Malediven ..........bevor hier jemand mit *innen umme Ecke kommt : Scherherz... :-))

7/8 (Samstag, 11 April 2026 13:53)

Tippe auf Brust-Op etc. und dann zweites Einkommen mit OnlyFans.

Alexander (Samstag, 11 April 2026 15:13)

Moin zusammen

Hallo Thomas #1,

mein YOC und ROI habe ich ja auch, aber die Gewinn-/Verlustrechnung des Depots wird immer weniger aussagefähig.

Hallo Matthias #2,

also alle Aktien mit Dividende zu kennen wäre eine Meisterleistung, es gibt über 20.000 Unternehmen, die ausschütten. Momentan nutze ich den Screener ganz gerne. Gibt aber unzählige wie finviz usw. Einfach mal googeln.

https://stockanalysis.com/stocks/screener/

Hallo divvy #3,

in mich investieren heisst, Urlaube, neues Auto, Haus sanieren, einfach alles machen, wozu ich Lust habe, ohne groß auf das Geld zu schauen.

Hallo blindes Huhn #6,

die CCC-Liste von Dave Fish wird weitergeführt, ist aber umständlich ranzukommen. Den Link habe ich weg, da es inzwischen sehr gute Screener gibt. Das Geld liegt am Tagesgeld, bis ich es brauche. Weiter investieren ist in meinem Fall nicht sinnvoll. In ein paar Monaten sinkt mein normales Einkommen um 60%, daher nehme ich das Geld für meine weiteren Planungen. Siehe weiter oben.

Hallo Harry #7,

nein - keine Brustvergrößerung^^ (auch nicht für meine Frau ;))

Hallo G. #8

ehrlich gesagt, habe ich tatsächlich einen Maledivenurlaub gebucht (ohne Nutten^^), war heute im Reisebüro, um zu erfahren, ob ich überhaupt wegkomme. Ich muss noch ein paar Tage warten, bis der Reiseveranstalter mir Bescheid gibt. (Danke Donald!)

Grüße

Privatier (Samstag, 11 April 2026 17:02)

Hallo Alexander,

Glückwunsch, du hast alles richtig gemacht!

Das mit dem Flug wird schon klappen und zurück kommt man auch "irgendwann", wie wir im März nach unfreiwilliger Verlängerung auch festgestellt haben.

Schön ist, wenn zu Hause keine dringenden Verpflichtungen warten und man die zusätzliche Zeit vor Ort geniessen kann, da die Einkünfte munter weiter sprudeln ;-)

Einmal im Jahr Seychellen und Malediven gehört bei uns mittlerweile zum Pflichtprogramm . Also genieße das Leben und gönne dir was!

Grüße von jemanden, der deinen Blog schon sehr lange verfolgt.

Mike (Samstag, 11 April 2026 17:45)

Hallo Alex,

erstmal Gratulation zu den Zahlen. Bei mir waren es 631 Euro im März. Was wenn man darüber nachdenkt auch schon einfach eine krasse Zahl ist.

Es schimmert auch durch wie relaxt du gerade wirkst. Aber du schreibst dein Einkommen sinkt um 60%. Das kann doch nicht der Renteneintritt sein?

Rambo (Samstag, 11 April 2026 18:10)

#12

Und warum kann das nicht der Renteneintritt sein?

@Rambo (Samstag, 11 April 2026 20:41)

Das ist ALG1... Alexander will absatteln.

@Rambo (Samstag, 11 April 2026 23:34)

Ja, das ist ALG1. Ohne Kinder und jenseits der Beitragsbemessungsgrenze (8450€ brutto im Monat) bekommt man laut dem Rechner der BA für Arbeit max. 2810,10€ netto im Monat raus. Mehr gibts nicht. Wenn Alexander also zuvor im Beruf ca. 7000€ netto im Monat gemacht hat, dann sind die 2810,10€ somit ca. 60% weniger.

Oder er hat sich falsch ausgedrückt und meinte, dass sein normales Einkommen nicht UM 60% sinkt, sondern AUF 60% des bisherigen Einkommens...

Anton (Samstag, 11 April 2026 23:50)

#12

Bei mir wird beim Renteneintritt das Einkommen um mindestens 60% sinken, eher 70% (gesetzliche Rente vs. Entgelt).

Alexander (Sonntag, 12 April 2026 10:27)

Mit Renteneintritt sinkt mein Einkommen um ca. 60%, da geht es mir wie Anton.

ALG1 bis zur Rente ist etwas höher, man muss sich ja an weniger Einkommen schrittweise gewöhnen.

Jimmy (Sonntag, 12 April 2026 11:23)

Boah, 60% weniger ist wirklich bitter. Ich habe eben mal ganz grob meine Netto-Rente anhand meiner letzten Renteninformation im Internet durchrechnen lassen. Bei mir sind´s „nur“ um die 50% weniger bezogen auf´s aktuelle Netto-Gehalt wenn ich in ein paar Jahren meine 45 Dienstjahre vollgemacht habe, also ohne Abzüge in Rente gehen würde. Auch nicht viel besser als bei Euch, würde ich jetzt mal sagen. Das hätte ich jetzt nicht gedacht. Selbst mit den in der Renteninformation hochgerechneten Anpassungssätzen von 1% bzw. 2% käme ich auf Abzüge knapp über bzw. knapp unter 40%. Das ist immer noch übel. Zum Glück werde ich noch eine große Betriebsrente bekommen. Die haut´s wirklich raus, so dass ich voraussichtlich bei 10-20% Abzug landen werde. Ohne Betriebsrente und wenn ich zudem auch noch vorzeitig in Rente gehen würde, wäre ich wohl auch wie Ihr bei 60% Abzug.

Frank Krause (Sonntag, 12 April 2026 12:03)

Und bei den genannten 60% kommt mir dann immer der Gedanke, wie viele Leute nicht wissen, wie wenig sie später mal in der Rente bekommen werden. Und dies Stand heute ohne all die neuen Idee, die es benötigt, um die größerwerdenden Löcher zu stopfen...

Ddorfer (Sonntag, 12 April 2026 12:23)

#18

es wird mir auf Ewig schleierhaft bleiben, warum die Leute "Angst" vor "Abzügen" haben.

Aufnahme: Die "verminderte" Rente reicht nicht zum vernünftigen Leben.

Dachs (Sonntag, 12 April 2026 12:27)

Hallo Alexander und an die anderen,

ich bin Mitte 20 und ich erwarte, dass ich noch weniger Rente bekommen werde als ihr. Rente ist einer von mehreren Gründen, wieso eine private Altersvorsorge immer wichtiger wird. Zumindest verstehen es immer mehr junge Leute wieso eine private Altersvorsorge wichtig ist und dementsprechend investieren auch immer mehr junge Leute. Aber es wird auch noch viele junge Leute in Zukunft geben, die nur an hier und jetzt denken und einige davon sogar Konsumschulden besitzen. Die meisten Leute die Schulden aufweisen, sind selber Schuld! Aber ein kleiner Bruchteil der Leute sind nicht selbst schuld

Rübezahl (Sonntag, 12 April 2026 12:58)

Hallo Alexander,

bei CAT kenne ich nicht Deinen exakten Verkaufskurs. Muss aber so um die 600 € gewesen sein. Du hast über einen eventuellen späteren Wiedereinstieg philosophiert. Durch die gezahlten Steuern musst Du dann bei CAT unter 475 € kaufen, um kein Negativ-Szenario zu haben. Das ist nicht unrealistisch aber auf mittlere Sicht wohl nicht zu erwarten. Und CAT ist nicht Target. Die kämpfen mit hausgemachten Problemen. Bei CAT müsste schon eine Rezession kommen und die Gewinne stark einbrechen lassen. Dennoch finde ich die Wiederanlage des Verkaufserlöses zum Teil in den Energiebereich klug gewählt. Der Energiebedarf wird weiter steigen und Deine Unternehmen sollten davon auch profitieren.

Jimmy (Sonntag, 12 April 2026 15:46)

@Frank und Dachs: Meine ganze Rechnerei war nur eine Moment-Aufnahme zum aktuellen Stand. Was in einigen Jahren sein wird, wenn ich tatsächlich in Rente gehe, weiß sowieso niemand. Ein paar Nullrunden bei der Rentenanpassung, weitere Anhebungen der Beitragsbemessungsgrenze, Erhöhung der abschlagsfreien Rente auf 50 Dienstjahre, Erhöhung des Renten-Eintrittsalters auf 70 Jahre… und schon reduziert sich die gesetzliche Rente weiter. Deshalb: Die Kombination aus Rente, Betriebsrente und privater Altersvorsorge sollte jeder, der nicht gerade Beamter ist, auf dem Schirm haben und möglichst frühzeitig angehen.

@Ddorfer: Ich denke mal, Du meinst mit verminderter Rente die 14,4% Abzug von der Brutto-Rente, wenn man vier Jahre eher den Hammer fallen lässt. Tatsächlich sind es eher um die 20% Abzug, weil man für diese vier Jahre ja auch keine Rentenpunkte mehr sammelt. Wenn man weder Betriebsrente noch private Altersvorsorge oder sonstige Einnahmen hat, dann tun diese 20% doch schon weh. OK, man kann noch etwas tricksen mit zwei Jahre ALG1 bevor man die Rente einreicht. Oder man ist schwerbehindert. Das federt es etwas ab. In die totale Alters-Armut wird man auch nicht fallen insofern man bereits genug Rentenpunkte sammeln konnte, aber große Sprünge wird man allein mit der gesetzlichen Rente sowieso nicht mehr machen können. Wenn man aber gut vorgesorgt hat, dann ist ein vorzeitiges Ausscheiden aus dem Berufsleben auch mit verminderter gesetzlicher Rente durchaus machbar. Insofern die Betriebsrente und private Altersvorsorge das ausgleichen, warum nicht?

Ddorfer (Sonntag, 12 April 2026 17:26)

So schaut es aus.

Zumal der Break-even bei der "verminderten" Rente irgendwo bei erst 80,x Jahren Lebensalter liegt.

Dafür hast 4!! Jahre schon tun und machen können was du wolltest.

Und das im noch besten körperlichen Zustand.

Es sollte sich jeder fragen, warum er nicht so früh wie irgend möglich in die Rente marschiert.

Bin seit nu 3 Jahren zu Hause. Besser ging es mir nie.

Jimmy (Sonntag, 12 April 2026 18:36)

Das mit dem Break-Even bei der Rente empfinde ich immer ein bissl als Augenwischerei. Das betrifft ja leider nur die gesetzliche Rente und nicht die kumulierten Gesamt-Einnahmen bis 80+x, die bei demjenigen, der die vier Jahre noch durchzieht, auf jeden Fall höher sind, weil er ja noch vier Jahre länger volles Gehalt kassierte und keine Mager-Rente. Für Leute ohne Betriebsrente, private Altersvorsorge, usw. sind diese vier fehlenden Jahre (wie bereits gesagt) durchaus relevant. Wenn man (wie wir) aber vorgesorgt hat, dann sind die vier fehlenden Jahre natürlich nicht ganz so relevant. Vor allem dann, wenn man gesundheitlich angeschlagen ist.

Wenn man das Glück hat, einer „langlebigen“ Blutlinie anzugehören, in der fast alle Vorfahren außer durch Kriege, Seuchen und Unfälle weit über 90 und manchmal sogar über 100 wurden, dann ist der Break-Even sowieso mit relativ hoher Wahrscheinlichkeit erreichbar ;-)

Ddorfer (Sonntag, 12 April 2026 20:33)

Hmm... sehe da die "Augenwischerei" nicht.

Das eine ist die Rente.

Das du, wenn du 4 Jahre länger arbeiten gehst, mehr einnimmst, ist doch normal und ok.

Darfst ja als Rentner auch weiter arbeiten - wenn du denn magst.

Aus meiner Sicht:

- Relevantester Punkt ist die Lebenszeit. DIE 4 Jahre hast im Sack und die nimmt dir keiner mehr.

- machen sich viele Gedanken, warum früher zu gehen so furchtbar schlecht ist. Komischerweise geht keiner von denen erst mit 75 in Rente. Diese Möglichkeit haben sehr viele. KEINER nutzt sie. Warum eigentlich?

Jimmy (Sonntag, 12 April 2026 23:25)

Naja, für uns „Informierte“ ist es keine Augenwischerei. Aber für unsere etwas einfacher gestrickten Mitbürger wird doch mit dieser Break-Even-Rechnerei unterschwellig folgendes suggeriert: „Wenn Du früher in Rente gehst, dann holst Du mehr raus, als wenn Du 4 Jahre länger arbeitest“

Aber nur, wenn man zusätzlich versorgt ist und einem deshalb 500-800€ weniger Brutto-Rente auch nichts ausmachen. Diejenigen, die nicht vorgesorgt haben, gehen weiter arbeiten. Nicht umsonst steigt der Anteil der erwerbstätigen Rentner in Deutschland. 13% aller 65-74jährigen Rentner ist erwerbstätig. Und das nicht nur, weil ihnen langweilig ist und sie deswegen Hummeln im Hintern haben, sondern zur Aufbesserung ihrer Rente. Tendenz steigend.

Ddorfer (Montag, 13 April 2026 07:07)

Ja Moin,

da wird ja nichts unterschwellig suggeriert - das stellt Excel einfach fest.

Und das stimmt auch dann, wenn es einem etwas ausmacht.

Und das stimmt auch dann, wenn man nicht privat vorgesorgt hat.

Das große ABER hat ja Platon schon erläutert:

Es ist nicht wichtig, wie viel Rente man bekommt, sondern wie lange.

Malte (Montag, 13 April 2026 09:39)

Moin @all

Ab wann habt ihr selber gemerkt, dass der Schneeball ins Rollen kommt? Stehe jetzt kurz vor 60k Depotwert und warte sehnsüchtig darauf diese zu knacken.

Ddorfer (Montag, 13 April 2026 11:20)

Moin Malte,

bald hast es geschafft.

Die ersten 100K sind immer die schwersten.

Durchhalten!

schneeball (Montag, 13 April 2026 17:43)

Ich würd sagen, als die Jahresrendite des Depots >25% der eigenen Sparrate ausmachte - ab da ging's mir dem Turbo los.

Alexander (Montag, 13 April 2026 17:48)

Zur Lebenszeit möchte ich noch etwas anmerken. Wir können alle 100 werden, leben ja zum Glück in Deutschland. Wenn ich mein Umfeld so betrachte, dann ist so grob Mitte 70 Schluss. Nein, die Leute sterben nicht, aber es schwindet die Lust, noch viel zu machen und die Zipperlein bis schwere Krankheiten nehmen zu. Von 67 bis 75 sind es gerade mal 8 Jahre. Da sind 4 Jahre mehr "aktive" Zeit richtig Gold wert.

Fragt doch einfach mal im Bekanntenkreis, wer da noch Lust hat, z. B. eine 24stündige Anreise zum Urlaubsort in Kauf zu nehmen. Es wird einfach alles beschwerlicher. Daher bin ich voll beim Ddorfer, je eher desto besser.

@Malte,

das ist eine gute Frage. Ich glaube, bei mir waren es, als ich die ersten 100 Euro im Monat (Durchschnitt) geschafft habe. Dann 150 usw. Ging immer schneller. Ich denke, wenn erst mal 300 oder 400 Euro im Monat eintrudeln, dann hat man richtig Blut geleckt^^

60K sind schon gut und du solltest durchaus stolz sein.

Niklas (Montag, 13 April 2026 23:22)

Alexander, kann dir zu der Beschreibung der Lebenszeit nur zustimmen.

Die Spanne im Leben in der Zeit, ausreichend Geld und körperliche und geistige Gesundheit zusammenkommen ist begrenzt.

Ist das der Fall sollte man dies als Glück begreifen und dann vor allem nicht dem Geld hinterher rennen obwohl der Grenznutzen überschritten ist.

Brocki (Dienstag, 14 April 2026 08:22)

Ich habe unlängst nach längerer Zeit mal wieder hier vorbeigeschaut. Das augenblickliche Thema ist ja nicht neu und wurde in diesem Blog schon das ein oder andere Mal durchgekaut.

Ich frage mich ernsthaft, wieso mal wieder Theorie und Praxis nicht übereinkommen. Soll heißen, dass nach überwiegender Meinung die verbleibende Lebenszeit genossen werden soll, insbesondere die beschränkte Zeit in der man vermutlich noch gut drauf ist. Und das so schnell und ausgiebig wie möglich, d.h. die finanziellen Resourcen es zulassen. Soweit die Theorie.

In der Praxis wird jedoch jede Menge Geld gebunkert und zurückgehalten und allenfalls die Erträge werden zum Verbrauch genutzt. Das bedeutet im Ergebnis, dass vermutlich ein nennenswertes Vermögen für die eigene Person ungenutzt übrig bleiben wird. Warum eigentlich, es sei denn man will es vererben?

MK (Dienstag, 14 April 2026 09:23)

Hallo zusammen :D

Erstmal Danke für den Blog, er dient mir seit Jahren als Orientierungshilfe für ein eigenes Depot fürs Alter. Es ist wirklich inspirierend sowas von einer realen Person zu sehen.

Eine Frage hätte ich (gerne auch an alle). Wie sehr ihr derzeitig Hormel Foods und General Mills? Als Konsumgüteraktien dachte ich sie wären stabile Werte, aber die Entwicklung ist etwas schwach. Hormel Foods hat eine geringere Veeschuldung als General Mills, sollte man daher nun mal eine Position aufbauen bei Hormel? Also mal ins fallende Messer greifen?

Vielen Dank für eure Meinungen!

Brocki (Dienstag, 14 April 2026 11:39)

Nachtrag zu # 34:

Bei klugem Einsatz des entbehrungsreich zusammengetragenen Aktien-/Geldvermögens könnte es alternativ möglich sein, sich jahrelang vor dem gesetzlichen Rentenalter ins selbstgestaltete Private abzusetzen. Hoffentlich noch fit und unternehmungsfreudig. Aus meiner Sicht wäre das konsequent zu Ende gedacht, wenn man die begrenzte Zeit in den Vordergrund stellt.

Ddorfer (Dienstag, 14 April 2026 11:57)

Mahlzeit,

der "Plan" aus #36 ist hervorragend.

Seine Umsetzung ebenso.

Kenne da einen, der mit Ende 54 aufgehört hat und nun ein herrliches, anderes Leben als "früher" führt.

Kurzfassung: Wenn es irgendwie geht, lohnt ein früheres Ende des Arbeitslebens enorm.

Falls man nicht das seltene Glück hat, einen Job zu haben, der einen mehr an ein Hobby als an Arbeit erinnert.

Jimmy (Dienstag, 14 April 2026 22:45)

Hmm, Ddorfer, ich glaube, ich habe tatsächlich das seltene Glück, dass mein Job für mich eher Hobby als Arbeit ist und obendrein auch noch außerordentlich gut bezahlt wird. Das ist dann wohl auch der Grund, weshalb ich´s nicht ganz so eilig habe, dieses Hobby bleiben zu lassen. Sollte es mir irgendwann keinen so großen Spaß mehr machen, kann ich ja immer noch Privatier werden.

mit 54 aufhören , die beste Entscheidung (Mittwoch, 15 April 2026 05:57)

Ich hätte besser Schreiben sollen,

mit 54 anfangen, die beste Entscheidung

Anfangen freier und glücklicher zu leben.

Dafür muss man natürlich nicht aufhören zu arbeiten, man muss nur aus dem gefühlten Hamsterrad raus und mehr tun was man möchte. Also das, was wir den Gen Z vorwerfen, das finden wir eigentlich gut. Aber erst wenn man sich 30 Jahre kaputt malocht hat.

Aber ein Problem bleibt. Mit 54 erreichen viele einen Status, da sitzen sie am Fleischtopf im Unternehmen. Position erreicht und sehr gutes Gehalt bei nicht mehr übermäßig Einsatz. Und das jetzt wirklich Aufgeben oder dich im goldenen Käfig noch einiges mitnehmen, was ist wenn ich's später noch brauche, oder die Kinder können unser verdientes Geld doch gut gebrauchen für ihre Immobilie oder zum Studium und Vermögensanfang. Die sollen es doch später einmal so gut wie möglich haben.

Niklas (Mittwoch, 15 April 2026 16:43)

@#39

…alles richtig und zurecht den Finger in die Wunde gelegt.

Zu knapp zu springen ist sicher nicht ratsam. Arbeiten und eingebunden sein hat ja auch viele Elemente der Selbstwirksamkeit.

Da ist es schon ok ein wenig zu überziehen.

Wenn dies bewusst und reflektiert geschieht ist das ok.

Aber in der Realität stehen und Ängste, Konditionierung und Ängste im Weg. So ist es vermeidlich einfacher darin in der Starre zu verhaften anstatt mutig neue Wege zu gehen. Wohlwissend dass dem finanziell nichts entgegen steht.

Das Argument der Kinder und diese mit zu versorgen und zu vererben mag als Erklärung dienen, ist für deren Persönlichkeitsentwicklung aber selten hilfreich und dient einem selbst gegenüber nur als vorgeschobenes Verhinderungsargument.

Das zeigt sich alleine daran, dass kinderlose wie Alexander auch nicht anders handeln und der Absprung rational betrachtet schön vor einiger Zeit hätte stattfinden können.

Sind Kinder argumentativ nicht greifbar muss halt die KV herhalten….

…irgendwas ist immer… wenn man sich dessen bewusst ist, ist es wenigstens eine ehrliche Entscheidung

Daniel (Mittwoch, 15 April 2026 16:56)

Hallo Alexander,

immer eine Freude die Updates zu lesen. Trotzdem hätte ich eine Frage. Wäre es nicht sinnvoll gewesen bevor du Gewinne realisiert, erstmal Positionen wie General Mills und Hormel foods zu verkaufen und danach die positiven Werte zu verkaufen. Man kann ja danach gerne beide Positionen zurück kaufen. Aber man hätte die Verluste doch mit den Gewinnen verrechnen können. Oder habe ich einen Denkfehler?

Grüße

Brocki (Mittwoch, 15 April 2026 17:09)

Wie ich bereits weiter oben erwähnte, gab es diese Grundsatzdiskussion schon mehrfach in diesem Blog. Mir fiel das Thema lediglich nur deswegen nochmal auf die Füße, weil "je eher desto besser", sprich Lebenszeit gegen Geld zu tauschen, nun offenbar allen Beteiligten gefiel. Das dann zu Ende gedacht, führt denklogisch halt dahin, was ich in #36 geschrieben habe.

Wenn einen mehr oder weniger diffuse Befürchtungen bei diesem Gedanken befallen, dann halt nicht.

Verluste verrechnen (Mittwoch, 15 April 2026 17:40)

Verluste verrechnen kann Alexander ja auch noch nachträglich bis 31.12.

Die ING macht das ber Verlustverkauf automatisch und es gibt dann ne schöne Erstattung.

Alexander (Mittwoch, 15 April 2026 17:46)

Hallo Daniel,

klar hätte ich das machen können, da hast du keinen Denkfehler. Ich hatte nur keine Lust ;)

Hallo Niklas,

so ganz richtig ist das nicht, klar habe ich keine Kinder, aber ich muss trotzdem für 2 rechnen. 2 x Krankenversicherung etc. Ich hätte es vielleicht mit Kapitalverzehr schaffen können, aber dazu müsste man wissen, wie lange und in welchem Zustand ich lebe. Der Plan ist einfach, dass die Erträge meine Fix- und Lebenshaltungskosten decken. Sollte ich aus gesundheitlichen Gründe einmal eine Pflege brauchen, sind im Monat schnell Zusatzkosten von 4.000 € zu berücksichtigen. In 20 Jahren wäre dann mein Kapital aufgebraucht. Ich höre ja zum frühestmöglichen Zeitpunkt auf, ohne eine Reserve zur Sicherheit aufzugeben. Wäre ich alleine, bräuchte ich seit 5 Jahren schon nicht mehr arbeiten.

Grüße

Niklas (Mittwoch, 15 April 2026 20:23)

Danke Alexander!

2 Fragen:

1. War/ist deine Frau auch berufstätig?

2. Was ist deine gewünschte Basis im Ruhestand? Das letzte Netto (soweit ich weiß jetzt schon Teilzeit?!) Arbeitseinkommen? Darunter oder gar darüber?

Ich selbst hatte zum testen mal 3 Monate Sabbatical gemacht. Bin entsprechend mehr in dem Jahr gereist und konnte das reduzierte Gehalt (75% brutto und ~80% netto) beim besten Willen nicht ausgeben. Hatte also immer noch eine Sparquote von ca. 20%.

Das war ein guter Backtest, mit der Erkenntnis dass dieses Niveau für den Ruhestand auf alle Fälle reicht.

Entnahmeplanung ähnlich wie bei dir über laufende Dividende, Mieteinnahmen und Renten.

Bin jetzt bei durchschnittlich 2.150€ Dividenden und 200€ Mietüberschüsse. 5y jünger als du und auch noch in Lohn und Brot.

Alexander (Donnerstag, 16 April 2026 17:27)

Hallo Nicklas,

meine Frau war berufstätig, ist aber seit ein paar Jahren daheim.

Meine Basis ist, dass die Fix- und Lebenshaltungskosten durch Erträge gedeckt sind und die Rente mein "Taschengeld" ist. Also Urlaube, Hausrenovierung oder irgendwelcher Blödsinn. Gesamteinkommen liegt dann aber über meinem aktuellen Netto aus Arbeitseinkommen.

Niklas (Freitag, 17 April 2026 10:04)

Alexander, genau das meinte ich mit dem „überziehen“. Wir beide hatten mal Zeiten in denen wir eine hohe Annuität für die Immo zahlten plus Sparquote. Nach Tilgung sehr hohe Sparquote.

Ergo, müssten wir zwanghaft unsere Konsumgewohnheiten umstellen. Da ich nie übermäßig frugal lebte war das vorher aber auch ok so.

So bleibt halt schlicht und einfach die Frage ob die weitere Vermögensmehrung bei gleichzeitig sinkender high Qualität Restjahre sinnhaftig ist.

Die Lösung könnte sein den Cashflow Topf bewusst zu Gunsten eines „Brückenverbrauchstopf“ zu verringern und somit früher aufzuhören.

Das mit der Pflege lass ich so auch nicht gelten. Meist reden wir hier über die letzten max. 5 Jahre. Dann werden halt Assets aufgelöst.

Egal… das letzte Jährchen kriegst du jetzt auch noch rum.

Ich und andere etwas jüngere haben ja gleiche Begrenzungen und sollten sich diese Fragen halt stellen und bewusst beantworten.

Brocki (Freitag, 17 April 2026 11:05)

Alles ist durchgekaut und von rechts nach links oder auch innen nach außen gewendet. Zusätzlicher Erkenntnisgewinn ist nicht absehbar, so what? Ein jeder verfolgt halt seine eigene Logik und das ist auch gut so.

21sucht42 (Freitag, 17 April 2026 11:50)

Danke,dann geh doch wieder auf

irgendeine Insel!

Niklas (Freitag, 17 April 2026 12:04)

Ja Brocki

Wie 98% hier. Trotzdem immer wieder schön �

FRank Krause (Sonntag, 19 April 2026 11:42)

@Brocki #48

Vollkommen korrekt. Ich möchte noch ergänzen, dass zu der eigenen Logik auch noch die Eigenverantwortung kommt.

Sonny (Dienstag, 21 April 2026 16:13)

Hallo liebe Freiheitskämpfer,

kurzes Update von mir zu meiner aktuellen Vermögenssituation:

Mein Gesamtvermögen beträgt derzeit 482.220 € (All-in). Es setzt sich wie folgt zusammen:

2.990 € auf dem Tagesgeldkonto

46.000 € Forderung aus einem zinslosen Darlehen an meinen Vater

4.066 € in einem beitragsfreien Riestervertrag

59.000 € geschätzter Wert meines Goldschmucks

2.400 € Mietkaution

367.760 € investiert in Aktien und ETFs

Zur magischen halben Million fehlt also nicht mehr viel. Wenn ich dieses Ziel noch in diesem Jahr erreiche, wäre das mit 35 Jahren ein großartiger Meilenstein für mich.

Seit Jahresbeginn habe ich meine Strategie noch stärker auf Dividenden ausgerichtet. Aktuell investiere ich monatlich:

1.700 € in den VanEck Dividend Leaders

1.000 € in die Münchener Rück

300 € in die Hannover Rück

2.000 € weiterhin in den FTSE All World (ausschüttend)

Meine jährliche Bruttodividende liegt derzeit bei 7.239 €, und im Mai wird es ordentlich Dividenden regnen �

Ein wirklich tolles Gefühl – vor allem, wenn man weiß, dass sich der kommende Urlaub im Mai in Singapur und Malaysia komplett aus Dividenden finanzieren lässt.

Alexander (Dienstag, 21 April 2026 18:22)

Hallo Sonny,

echt beeindruckend, was du bereits geschafft hast. Die Million winkt schon um die Ecke :)

Alexander

blindes Huhn (Dienstag, 21 April 2026 20:15)

Eine Sparrate von 5000€ mtl mit 35 finde ich extrem stark.

Wie geht das? Da will ich auch hin!

Dachs (Dienstag, 21 April 2026 20:41)

Hi Sonny und an alle anderen:

Boah, das ist extrem...

Ich schätze dein Einkommen wird auch sehr hoch sein. Von solchen Werten wie du in Alter von 35 können viele Leute nur träumen... Aber hauptsache man fängt früh an, zu investieren, dann ist man bereits weiter als viele andere Leute...

Sonny (Dienstag, 21 April 2026 20:43)

@blindes Huhn

Eigentlich sind es 4.000€. Mein vater zahlt mir monatlich 1000€ als Tilgung für den zinslosen Kredit.

Und es sind Zwei Einkommen. Mein Einkommen und das Teilzeit Einkommen meiner Frau. Es ist daher unsere gemeinsame Sparrate

@Sonny (Mittwoch, 22 April 2026 05:58)

Saubere Leistung. Ich finde Deinen Goldanteil sehr hoch. Also mir persönlich zu hoch . Was ist da der Grund? Mich würde auch interessieren bewertest du den nach aktuellem Goldkurs (hatte ja nen inhlauten bullrun) also aktuelle Kaufkurs r oder dein alter Kaufkurs oder realem Verkaufskurs?

Torben

Frank Krause (Mittwoch, 22 April 2026 07:59)

@Sonny

Tolle Voraussetzungen. Immer dranbleiben. Darf ich fragen, warum Du gerade diese beiden Rückversicherer einzeln besparst?

Zu Malaysia: Tolles Land, sehr freundliche Leute. Ich kann das Pangkor Laut Resort empfehlen. :-)

blindes Huhn (Mittwoch, 22 April 2026 07:59)

Ah okay. Mietkaution bedeutet ihr wohnt zur Miete?

Ich finde es immer noch respektabel!

Meine Frau und ich kommen aktuell nur auf 2200€ mtl + 1400€ Haus Kredit. Rest verfressen und versaufen die Kinder....

Warum steckst du so viel Geld in die beiden Rückversicherer?

Gold wäre mir auch zu viel. Ertragslos... Greater fool... Da bleibe ich lieber bei aktien

Ratz (Mittwoch, 22 April 2026 09:14)

#59 Hühnchen. Gold ertragslos ?

+14% in den letzten 6 Monaten

+36% in den letzten 12 Monaten

+172% in den letzten 5 Jahren

+266% in den letzten 10 Jahren

(Datenquelle Gold.de)

Sonny spricht aber auch über Goldschmuck, denke das waren jetzt nicht (nur) Käufe zur Geldanlage. Das eine oder andere Lächeln war da wohl auch dabei.

5k Sparrate pro Monat ist enorm...denke auch, noch ein paar Jährchen so weitermachen, dann ist die erste Mio geknackt. Glückwunsch !

Sonny (Mittwoch, 22 April 2026 09:18)

Der Goldschmuck resultiert aus der Hochzeit von mir und meiner Frau. In unserer Kultur sind Goldschmuck geschenke üblich. Da wir 2016 geheiratet haben, haben wir hier einen enormen Wertanstieg. Aber klar ich hätte das Geld auch lieber in ETFs :-)

Zu den beiden Rückversichern: aufgrund der guten Performance und der guten Divi. Ab Januar 2027 bespare ich dann zwei andere Einzelaktien und immer so weiter

Sonny (Mittwoch, 22 April 2026 09:26)

@blindes Huhn:

Wie viel von den 1.400 geht auf die Tilgung drauf?

Das ist doch eine sehr respektable Sparrate

blindes Huhn (Mittwoch, 22 April 2026 10:18)

Ratz

Ja kenne ich das es die letzten Jahre massiv wegen den chinesischen /BRICS Käufen gestiegen ist. Soll ja die Basis werden für Teil Deckung der neuen Währung. Aktuell kaufen sie Silber ein.

Was ich meinte das es mir nichts abwirft. Ich habe so meine Probleme mit verkaufen von hart angesparten Assesets. Darum bin ich auch in ETF die ausschütten.

Thesaurier und Anteile verkaufen kommt auf das gleiche raus. Alles mathematisch darstellbar und auch richtig. Hilft mir nichts wenn ich es nicht überwinden kann und etwas davon zu verkaufen.

Aso du hast schon mehrere Einzel Aktien? Aber warum denkst du das deine Aktienwahl besser ist als die von z.b. vaneck? Wäre es dann nicht konsequent entweder in das eine oder in das andere komplett rein zu gehen?

blindes Huhn (Mittwoch, 22 April 2026 10:31)

@sonny

Ungefähr 135€ sind davon aktuell noch Zinsen. 1265€ mit Tendenz steigend sind Tilgung. Juni 2034 bin ich schuldenfrei.

Ratz (Mittwoch, 22 April 2026 10:48)

*63 Mr.Huhn: Ich habe keine Einzelaktien mehr, ich habe Ende 24 komplett auf ETFs umgeschichtet und letztes Jahr dann noch einen Teil in einen Geldmarkt-ETF gelegt. Für mich ist das jetzt total relaxed, mein Kopf interessiert sich nicht sonderlich dafür, wenn die ETFs mal ein paar Prozentpunkte runter gehen. Das war bei den Einzelaktien anders.

@Sonny (Mittwoch, 22 April 2026 11:33)

zu: Aber klar ich hätte das Geld auch lieber in ETFs :-)

Muss den Goldschmuck bei Verwandtenbesuchen getragen werden oder darf man Teilverkäufe vornehmen?

Andererseits. Wenn man dann irgendwann zukünftig in seinem Leben auf allgemein akzeptierte Quoten von 5-10% Goldanteil am Gesamtvermögen kommen möchte, dann spornen 50.000€ Gold natürlich ungemein zu einer hohen Sparquote an. Jetzt verstehe ich die 4.000€ erst so richtig :-)

blindes Huhn (Mittwoch, 22 April 2026 11:51)

@Ratz

Genau meine Denke!

ETF wenn fallen (globale ohne Themen oder Sektor Wetten) dann ist es Kauftag. Bei Einzel Aktien musst ständig schauen, Burggraben, Mitbewerber, schlechtes Management, politischer Einfluss, etc.

Geldmarkt ETF hatte ich auch bis SC die 2,5% angeboten hat. Läuft schon.

Bisserl Bitcoin zum Nervenkitzel mit kleinem Geld. Upside ist da und wenn weg dann schmerzt es nicht zu sehr.

Was war dein Auslöser das du komplett auf ETF um geschichtet hast?

Worin steckt dein Geld wenn man fragen darf?

sonny (Mittwoch, 22 April 2026 13:06)

#66

Goldschmuck kann jederzeit komplett veräußert werden, liegt eh nur im Safe rum. Aber hatten in den 10 Jahren natürlich eine Wahnsinns Wertsteigerung. Daher bleibt es erstmal. Ist ja jetzt schon nur ca 12% vom Gesamtvermögen. Tendenz sinkend

Ratz (Mittwoch, 22 April 2026 13:23)

#67 Blindy:

A1JX52 & A2PKXG FTSE All-World

A0F5UH ISHARES Global Sel.Div100

A2JAHJ VanEck Developed Markets

A41L70 L&G Global Quality Div

und den DBX0AN EUR Overnight

sonny (Mittwoch, 22 April 2026 13:37)

@Ratz

wie hoch ist deine Bruttodividende und wie alt bist du? wenn man fragen darf :)

blindes Huhn (Mittwoch, 22 April 2026 13:52)

#69

Bis auf global select 100 bin ich gleich unterwegs. Dem kann ich irgendwie nichts abgewinnen... Was waren deine Gründe dafür?

Der acc World schmerzt natürlich sehr... Spässle

Ratz (Mittwoch, 22 April 2026 15:11)

#70 Sunshine: 60 und wohl knapp 10k dieses Jahr

#69 Blindy: Der geringe USA Anteil und die hohe Div-Ausschüttung

blindes Huhn (Mittwoch, 22 April 2026 16:06)

Ja USA verstanden aber die Ausschüttung schwankt doch eher stark oder?

10k Respekt! Wirst du denn acc noch umschichten oder verkaufst du Anteile wenn du Geld nötig hast?

Ratz (Mittwoch, 22 April 2026 17:13)

Schwankende Ausschüttungen stören mich jetzt nicht sonderlich. Ich wollte einen Teil der Wertpapiere auf ausschüttende ETFs verteilen und da bin ich gerade ganz happy mit dem Ergebnis. Wie schon geschrieben, die Kursschwankungen stören mich halt gar nicht mehr.

Naja, ich kann irgendwie nie meine Finger so ganz ruhig halten, eigentlich will ich nicht mehr sonderlich viel machen. Evtl. noch den Geldmarkt-ETF aufstocken um bei Bedarf auf sicheres und schwankungsarmes Kapital zugreifen zu können.

Ansonsten hab ich meine finanziellen Ziel alle erreicht bzw. deutlich überschritten und aktuell haue ich doch recht viel Geld in den Konsum/Urlaub...fühlt sich gut an

Ratz Sparmuskel (Mittwoch, 22 April 2026 18:02)

Ratz,

wie hast du es geschafft vom Sparen so gut zum richtigen Konsum umzuschalten.

War das einfach für dich oder ein längerer Prozess?

Torben

Ratz (Mittwoch, 22 April 2026 19:39)

Oha, schwierige Frage.

Es war definitiv ein längerer Prozess, aber irgendwann ist dann die Erkenntnis gereift, dass das Leben endlich ist. Ebenso ist mir bewusst geworden, dass sich die noch verbleibenden "guten" Jahre nicht nach hinten verschieben, wenn ich später mit dem Konsum/Leben beginne.

Die Absicherung und Unterstützung der Familie war und ist mir extrem wichtig. Nachdem ich das finanziell "geschafft" hatte, ich auch meine Finanzplanung für den Ruhestand erreicht bzw. übertroffen hatte, dann war der Weg eigentlich frei.

Ich habe jetzt auch gar kein Problem mehr damit, Geld für Dinge auszugeben, die mir jetzt wichtig erscheinen. Egal ob es Reisen, der Camper, E-Bike, Roller, Essen gehen, Kurzurlaube etc. etc.. Mir geht es jetzt mehr darum, schöne Momente und Erinnerungen zu schaffen...und wenn ich noch einen zweiten Aperol Spritz für fast 15 Euro in einer tollen Location trinken möchte, who cares! Der Moment zählt.

Und ich habe sehr gute Freunde, die mich bestärken und immer wieder einen Spiegel vorhalten. Hier geht es um andere Meinungen, andere Sichtweisen und Alternativen zu den eigenen eingefahrenen Denkweisen zu lernen.

Für mich hat das alles ganz gut funktioniert.

Es grüßt der Ratz

Penunzer (Donnerstag, 23 April 2026 08:44)

Bin heute morgen nach dem kleinen Absturz gestern bei Sonoco Products unter 40€ eingestiegen. Auf eine hoffentlich lange und erfolgreiche Reise! :)

sonny (Donnerstag, 23 April 2026 09:12)

*Penunzer

Warum gab es da einen Absturz?

Ansel (Donnerstag, 23 April 2026 11:15)

@sonny, die Suche hat keine 2 Minuten gedauert...

aktiensammler (Donnerstag, 23 April 2026 11:45)

Ich inwestire in Aktien mit und one dividende. die one dividende sollen schön kursgewine machen. hab auch Ridgetech Inc im konto. weiss jemand, warum die soo brutal abgestürzt sind. sie sollten eigentlich tief genug sein.

Ansel (Donnerstag, 23 April 2026 11:53)

@aktiensammler.. ebenfalls keine 2 Minuten

Klaus (Donnerstag, 23 April 2026 12:07)

Bin gestern auch abgestürzt,

hat aber länger als 2 Minuten gedauert.

aktiensammler (Donnerstag, 23 April 2026 12:20)

habe neben dividendenactien auch strke aktien im deport. weiss jemand warum rdgt vor ner woche so stark abgestürzt ist

aktiensammler (Donnerstag, 23 April 2026 12:35)

habe vieles aktien wo nicht weis was genau macht. weis du warum rdgt abgesturzt - ich gute inwestor alles geld in aktie

Ansel (Donnerstag, 23 April 2026 15:54)

@aktiensammler

Gute Investoren wissen, in was sie investieren!

Google sagt dir in Sekunden, was mit deiner Ridgetech Inc ist..

Dachs (Donnerstag, 23 April 2026 16:21)

Hi Aktiensammler,

hoffe wenigstens für dich, dass du nur ein Bruchteil deines Geldes in die Einzelaktie investiert hast. Am 23 März lag der Kurswert bei ungefähr 540 USD Dollar und am 24 März nur noch 20 USDDollar. Das ist echt brutal, aber das zeigt Einzelaktien haben wesentlich größere Schwankungen nach oben und nach unten als ETFs.

aktiensammler (Donnerstag, 23 April 2026 20:26)

wollte Euch doch nur verarschen,

Ihr fallt natürlich drauf rein.

ich nix gut deutsch...

Adrian (Donnerstag, 23 April 2026 20:28)

Hallo Alexander,

mit viel Interesse bin ich über einen Podcast auf Deine Seite gekommen. Das Buch werde ich mir auch bald holen :)

Bisher sind Einzelaktien bei mir eher eine Spielerei neben den ETF-Sparplänen (thesaurierend), da bin ich erstmal Gerd Kommer gefolgt. Aber ich merke schon, dass meine Einzelaktien emotional mehr "Spaß" machen und bei mir momentan noch die 3-4€ Dividende alle paar Wochen ebenfalls sehr motivierend ist.

Eine Frage würde mich interessieren: Zwischen Deinem Anfang und jetzt hat sich ja auch an der Dividenden-ETF-Front einiges getan. Seit einiger Zeit ist bspw der VanEck sehr beliebt, seit kurzem gibt es auch einen von L&G mit monatlicher Ausschüttung.

Würdest Du jetzt nochmal anfangen, würdest Du es wieder so machen? Oder würdest Du dann mehr solche ETFs einbeziehen?

Viele Grüße,

Adrian

Ansel (Donnerstag, 23 April 2026 20:47)

aktiensammler.. und ist die Hose dann jetzt nass?

Dachs (Freitag, 24 April 2026 09:08)

Hallo Adrian,

Alexander hat keine ETFs und will auch im Zukunft keine ETFs besitzen. Wenn er wieder deutlich jünger wär, würde er auch dann keine ETFs benutzen. Das wird auch ganz gut im Buch beschrieben

Alexander (Freitag, 24 April 2026 15:32)

Hallo Adrian,

würde ich wieder so machen, ohne ETFs.

Danke Dachs.

Grüße

Absolutfrei (Samstag, 25 April 2026 08:45)

Servus in die Runde,

mich würde mal interessieren, wie eure Planung fürs Alter aussieht bzw ich habe gerade in den Kommentaren gelesen, dass Ratz mehr oder weniger finanziell frei ist. Wäre es möglich, mal konkrete Zahlen zu erfahren, damit ich die mit meinen Planungen vergleichen kann?

Grob meine Planungen bzw IST Zustand:

50 Jahre, 750.000 Euro im Depot bzw auf dem Tagesgeldkonto, grob 1500 Euro Dividenden p.M. aktuelles Gehalt 5000 Euro netto aber ich möchte aus Gesundheitlichen Gründen aus dem Job aussteigen. BU Versicherung vorhanden, die 2500 Euro im Monat bringen würde.

Sobald die BU Versicherung (aus Gründen der Altersbeschränkung wegfällt, würde ich aus dem Depot entnehmen, dann wäre ich 65 Jahre und hätte wahrscheinlich so um die 800k im Depot)

Habe mehrmals alles durchgerechnet und habe sowohl mit dividenden + Entnahme + Mieteinnahmen aus Eigentumswohnung + BU Rente ausreichend Einkommen (circa 5000 Euro netto) Allerdings brauche ich niemals soviel pro Monat aber lieber mehr haben als brauchen.

Nun bin ich unsicher, ob ich alles korrekt gerechnet habe und ob das wirklich alles so passt. Wenn ich einmal aus dem Job raus bin, dann komme ich nie wieder rein.

Hat hier jemand ähnliche Zahlen und ist schon aus dem Job raus oder wie sehen eure Planungen für später aus?

David Th. (Samstag, 25 April 2026 10:08)

Hallo in die Runde

Ich habe mal eine ganz andere Frage. Viele wollen die Dividendenstrategie für eine Aufbesserung der Rente nutzen. Wie werden dann die Dividenden im Rentenalter versteuert? Die zählen ja dann zusätzlich als Einnahmen zu der Rente und in meinem Fall würden die ja dann zu 100% besteuert? Oder ist das mit der 25% Kapitalertragssteuer abgefrühstückt? Wie läuft das dann bei dir Alexander? Du hast ja immer mit 1000 oder 1500 Euro gerechnet , aber wenn du dann Rente beziehst wird es dann nicht automatisch bei Besteuerung weniger?

Gruß

David

David Th. (Samstag, 25 April 2026 10:21)

BU-Versicherung vorhanden - heißt das auch das die zahlen? Das wäre für mich das größte Fragezeichen. Falls du das zu 100% bewilligt bekommst. Normal je nach Lebensstil müsstest du damit locker auskommen. Du liegst mit den Einnahmen sehr gut über dem Durchschnitt. Bin z.Z bei der Hälfte der Einnahmen, aber noch 3 Wohnungen plus Haus. Plan sieht vor auch ab 50 schrittweise zu verkaufen und das Depot aufzufüllen und bis dahin auch teilweise aus Gehalt weiter zu sparen. Mit 1500 Euro Deividenden bei 750000 bist du konservativ unterwegs, das passt auch und könnte sogar noch nach oben angepasst sein. Die bekomme ich schon mit der Hälfte des Depotwertes jetzt. Es ist daher noch Spielraum nach oben. Sobald BU steht dürfte es angenehm für dich werden.

Ps. Beitrag vorher konnte ich mir schon selbst beantwort :) bin gesetzl.krankenversichert, daher nur Kapitalertragssteuer plus Soli und Kirche... und wenn persönlicher Satz als Renter tiefer kann man was zurückholen.

LG und schönes We

David

Absolutfrei (Samstag, 25 April 2026 10:58)

@ 94

servus David,

BU besteht seit knapp 20 Jahren, Rechtsschutzversicherung ebenfalls vorhanden. Ich hoffe mal, dass die zahlen, wenn nicht dann Klage. Sollte ich verlieren, dann muss ich mit dem vorhandenen Kapital entweder optionen handeln, daytrading machen oder oder oder...

kapital steckt größtenteils in dividenden etfs oder sicheren zahlern wie munichrück oder JNJ oder PG usw

Alexander (Samstag, 25 April 2026 10:58)

Moin Absolutfrei,

eigentlich ganz einfach: Einnahmen - Ausgaben > Null

Meine Einnahmen langen, lediglich bei den Ausgaben habe ich das Problem Krankenversicherung. Um das zu lösen, arbeite ich eben ein paar Monate länger.

Ansonsten decken die Kapitaleinnahmen Lebens- und Fixkosten, Rente ist dann mein Taschengeld.

David, deine Frage hast ja selber beantwortet ;)

Grüße

Dachs (Samstag, 25 April 2026 11:20)

Hi Absolutfall,

ich denke du meinst mit 750000€ Depot und eher nicht Tagesgeld. Das entspricht bei dir 2,4 Prozent Dividenden. Aber wenn das Kapital zum größtenteils in Divi ETFs und munichrück z.B. steck müsste dann nicht die Dividenden höher sein ? Tagesgeld sind ja nunmal Zinzen und keine Dividenden

Absolutfrei (Samstag, 25 April 2026 11:28)

@dachs

klar sind zinsen keine dividenden aber wenn ich das Geld ausgebe, dann spielt es für mich keine Rolle, ob der Cashflow aus Zinsen oder Dividenden oder ETF Ausschüttungen kommt.

Im Depot sind jetzt aktuell 600k investiert, aktueller Wert 720k, Tagesgeld 150 k. Den Cashflow aus dem TG habe ich erstmal nicht berücksichtigt, weil die Zinsen in den letzten Monaten immer nur irgendwas zwischen 0,5 % und 1,5 % brutto waren.

Meine Rendite berechne ich persönlich immer vom Kaufwert. Die aktuelle Nettorendite beträgt recht genau 3% auf Aktien und ETF. Tagesgeld liegt aktuell bei 2,7% brutto.

Dachs (Samstag, 25 April 2026 11:28)

Hi David,

4,8 Prozent Dividenden bei 375000€ Depotwert. Dann müsstest du das in Divi ETfs und in Einzelaktien von sehr hohen Ausschüttung reingesteckt haben. Finde ich schon ordentlich.

Dachs (Samstag, 25 April 2026 11:40)

@98

Ahso ich dachte erst das die 750000€ dein Gesamtvermögen ist. Im Wahrheit sind es 870000€, da du nur siehe @92 das angegeben hast, was du gespart bzw. investierst hast. Ich finde halt auch, dass Zinzen auch ein gutes Cashflow sind. Es gibt viele vor allem junge Leute die haben Schulden und müssen Zinzen bezahlen... Die Zinzrendite ist immerhin so hoch als, wenn man im einem weltweiten ETF als Dividendenrendite bekommen würde. Sprich beides schwankt immer um die 2 Prozent.

Absolutfrei (Samstag, 25 April 2026 11:50)

dachs

auch beim gesamtvermögen unterscheide ich zwischen brutto und netto, da du die gewinne auch noch versteuern müsstest. die höhe des gesamtvermögens spielt für mich aber eher eine sekundäre rolle.

die 150 k auf dem tagesgeld sollen noch in dividendenaktien investiert werden. der letzte zukauf erfolgt vor einem jahr. seitdem warte ich auf tiefere kurse...

Dachs (Samstag, 25 April 2026 12:04)

Hi Alexander und an die anderen,

wieso sind die Kurse von den Tech Aktien in breite Massen in letzter Zeit so massiv nach oben gegangen? Da braucht man sich nur den Tech ETfs anschauen, da erkennt man es deutlich

Ansel (Samstag, 25 April 2026 12:05)

@Absolutfrei.. sei dir wegen der BU mal nicht so absolut sicher!

Ich habe einen Bekannten, der als Malermeister nicht mehr in seinem Job arbeiten konnte. BU war natürlich vorhanden!

Diese zahlten auch eine gewisse Zeit und dann kam das Angebot zur bezahlten Umschulung. Klage aussichtslos, da er genau wie du, zu weit vom eigentlichen Renteneintritt war. Eine Umschulung somit zumutbar!

Obsolet (Samstag, 25 April 2026 12:59)

#102

Frag die Mama, vielleicht geht sie mit dir heute noch auf den Spielplatz

blindes Huhn (Samstag, 25 April 2026 13:03)

Ich hänge noch an der Ausgabenseite wie Alexander angedeutet hat.

Annahme ich bin 50 und sage aus die Maus.

Ich muss weiterhin zahlen für:

- Krankenversicherung (hängt von allen Einnahmen ab oder?)

- Rentenbeiträge?

- Sozialversicherung?

- Hausversicherung

- Autoversicherung

- Haftpflicht

- laufende Abgaben vom Haus (Wasser Strom Abwasser Müll etc)

Was kommt da noch alles dazu? Wie bemisst es sich dann?

Dann rechne ich Mal für mich hoch wie lange ich noch arbeiten muss bis ich Stunden halbieren muss

Obsolet (Samstag, 25 April 2026 13:25)

#105

Geh einfach spielen

Obsolet (Samstag, 25 April 2026)

Ich fand das Forum sehr gut, zumindest war da ein Nickname Klau ausgeschlossen.. Kann man das nicht aktivieren?

Mich nerven, diese sinnlos Trolle von #105

Jimmy (Samstag, 25 April 2026 14:04)

@blindes Huhn:

- Als Privatier hängt der Beitrag zur gesetzlichen Kranken- und Pflegeversicherung von der Höhe der gesamten Einnahmen (z. B. Mieten, Kapitalerträge, usw.) ab. Da man keinen Arbeitgeber (mehr) hat, muss man den vollen Beitragssatz allein zahlen. Ist man über der Beitragsbemessungsgrenze von 5812,50€ pro Monat, kann man je nach GKV locker mit einem 1000er monatlich rechnen. Und dann noch die PV oben drauf. Dann ist man über 1200€ im Monat.

- Rentenversicherung ist freiwillig als Privatier: Monatlicher Höchstbeitrag 1571,70€.

- Sozialversicherung (Du meinst Arbeitslosenversicherung?): Braucht man als Privatier nicht mehr.

- Sonstige Versicherungen und Ausgaben: Ja, ich denke Du kennst Deine Policen und Ausgaben...

Alexander (Samstag, 25 April 2026 14:13)

Ich kann die Trolle löschen, was ich auch mache, wenn es zu viel wird.

Ins Forum hat keiner mehr seit Monaten reingeschaut, daher habe ich es wieder gelöscht.

@ blindes Huhn,

- Krankenversicherung - ja, zählen alle Einnahmen wie Zinsen, Dividenden, Miete etc.

- Rentenbeiträge, nein - ist freiwillig

- Sozialversicherungen, nein - bist ja Privatier

- Haus, Auto, Haftplicht - fällt natürlich an und ist Privatvergnügen

Also eine Fixkostentabelle erstellen, wo alle regelmäßige Ausgaben drinnen sind, sollte eh jeder haben!

Wenn du deine Lebenshaltungskosten nicht kennst, ist ein Haushaltsbuch angesagt. Nach einem halben Jahr sollten die dann ganz gut zu überschauen sein.

Beispiel:

Fixkosten durchschnittlich 800 €/Monat

Lebenshaltungskosten durchschn. 800 €/Monat

Krankenversicherung rechne mal grob 400 €/Monat

Luxus wie Urlaube rd. 500 €/Monat

Dein Bedarf liegt bei ca. 2.500 €/Monat

Einen Teil der Kapitalertragssteuer bekommst wieder, deine Steuerlast liegt da eher bei 15%.

Du brauchst also 30K netto im Jahr oder rd. 35k brutto. Bei 3,5 % Bruttorendite brauchst ein Kapital von 1 Mio., besser 1,3 bis 1,5 Mio. Dann kannst ganz gut ohne zu arbeiten leben :)

Grüße

blindes Huhn (Samstag, 25 April 2026 17:37)

@Jimmy #108

@ Alexander #109

Danke euch beiden für die Antworten! hat mich doch etwas ernüchtert!!

ich hab es mit Gemini rechnen lassen für diese ~40 000€ Brutto Dividenden:

- KV - 536,25€

- PV - 130€

- Steuern - 857,19€

--> mtl. Abzüge ~1523€ !!!!

ich kriege 3333€ Dividenden und muss aber 1523€ abgeben. dann bleiben noch läppische 1800€ für den ganzen anderen Zeug übrig.

Abzgl. Auto(s) - 700€ mtl, - 230€ Versicherungen, -300€ Haus (Alles mögliche), - -50 DM, - 700€ Essen/Trinken, - 400€ Urlaub --> 2630€ netto pro Monat... (einfach mal grobe Annahmen)

--> die gute KI sagt dann

"Planen Sie lieber mit 53.000 € bis 55.000 €, um steigende Zusatzbeiträge in der KV oder eine Inflation bei Ihren Fixkosten (700 € Miete/Nebenkosten etc.) abzufangen."

so was bedeutet das an Vermögen !?

3,5% von Alexander oben hab ich schon gelesen ist sehr aggressiv und könnte nicht reichen. 2,8%-3.0% Brutto Entnahme geht man aktuell davon aus dass es "endless" ist.

Nehmen wir das goldene Mittel: 2,9% Brutto Entnahme

Herr Gemini:

"Fazit: Mit 1,9 Mio. € und einer Entnahme von 2,9 % sind Sie bei Ihren genannten Kosten (2.630 € netto) auf der absolut sicheren Seite. Selbst wenn die Krankenkassenbeiträge (wie für 2026 prognostiziert) weiter steigen, ist dieses Polster solide."

Tja dann is halt nix mehr mit Urlaub -.- oder länger arbeiten.

Interessant ist auch ein Vergleich von 100k brutto Arbeitslohn und 100k Privatier Dividenden. Angestellter bekommt ~5400€ mtl., Privatier ~ 5500€ mtl. Der eine mit Zeit der andere ohne.

aber ja ist krass. ich dachte es ginge mit weniger aber dann werde ich wohl bis 60e arbeiten dürfen... hurra :)

Ddorfer (Samstag, 25 April 2026 19:29)

Hmm...

2,6 netto sind... 30 im Jahr.

Da reichen 1,8 Mio für 60 Jahre ohne dass es Erträge gibt.

Was sagtest gleich, wie alt du bist?

Wo lag das Problem?

Karl (Samstag, 25 April 2026 19:36)

Na endlich, da ist er ja endlich der Chefdarsteller des Ensembles, dass seit Tagen das Programm macht.

blindes Huhn (Samstag, 25 April 2026 20:00)

@DDorfer #111

bin 37... ja 3% entnahme kommen dem etwa gleich ja. aber die netto müsssen ja erstmal brutto werden.

oder auf was willst raus?

problem ist das längere arbeiten wegen den mir bis dato nicht auf dem schirm habenden abgaben...

Ddorfer (Samstag, 25 April 2026 20:53)

Nabend Blingen,

wollte drauf raus, dass man ja auch verzehren kann/darf.

Halte es für komisch, dass da an irgendwelchen Zehntelpunkten der angenommenen Renditen gefeilscht/diskutiert wird ohne dass man einen (Teil-)Verzehr in die Berechnung einfließen lässt.

Wenn man sich anschaut, wie lange so eine durchschnittliche Währung hält, dann braucht man schon komische Gedanken, um gerade "seinen" Vermögensbestand in eine quasi unendliche Zukunft fortzuschreiben/berechnen.

blindes Huhn (Samstag, 25 April 2026 21:25)

Des zehntel rechnen ist Nebensache. Da war es nur relevant das die bekannten 4% so nicht mehr haltbar sind wegen dem stärker werdenden Gleichgang von Anleihen und Aktien.

Die Rechnung war eben so dass man unter 3% Entnahme nur mit geringen tail risk nach 30 Jahren Pleite ist.

Darum haben ich das angenommen weil meine Frau auch davon leben können soll wenn es noch nicht mehr gibt. Für Kinder soll auch etwas übrig bleiben. Darum ist bei mir Verzehr zwar möglich aber ungern.

Was meinst du mit Währung fortschreiben?

Aktien werden hat bei Währungsreform umgeschrieben werden. Unternehmen verlieren deswegen ja nicht ihre Verkaufsgüter oder?

Ddorfer (Samstag, 25 April 2026 21:32)

Mahlzeit,

bei "Währung fortschreiben" dachte ich einfach an "unsere" Vergangenheit. Schaue ich mir da an, wie oft sich die Währung geändert hat, komme ich halt auf andere Gedanken.

Da gehen mir die Argumente gegen einen Verzehr aus.

blindes Huhn (Samstag, 25 April 2026 21:58)

Welcher Gedanken hast du dann?

Aber werden die Unternehmen dann nicht entsprechend umgerechnet. Also der Wert der Aktie. Euro im Arsch und Währungsreform. Gibt einen neuen definieren Wechselkurs zum Remimbi oder wenn der Dollar noch was wert ist dazu.

Dann werden die Dividenden halt entsprechend umgerechnet. Oder habe ich da einen Denkfehler?

Ich habe eher bedenken dass auf die nächsten Jahrzehnte mehr und höhere Steuern kommen und mir dann das Geld ausgeht.

Verzehr wenn unbedingt nötig aber soll nicht der Plan sein.

2 Millionen ist eine Ansage. Aber Teilzeit von 40h auf 28h runter ist schon was. Und ggf nochmals reduzieren wenn es doch läuft

Jimmy (Samstag, 25 April 2026 23:04)

@blindes Huhn:

Also mit 37 schon den Hammer fallen lassen bei „nur“ 40K Brutto-Erträgen mit geringem/kein Verzehr-Vermögen und bei Deinen Ausgaben… Das ist sportlich. Da solltest Du Dich und Deine Familie mal auf ein Leben als Frugalist vorbereiten, wenn Du das wirklich durchziehen willst. Also Auto(s) abschaffen, Versicherungen kündigen, Haus verkaufen, Billig-Essen/Trinken, Urlaub nur noch aufm Campingplatz mit Zelt, usw.

Jetzt mal ernsthaft. Mit 37 schon aufhören ohne Einschränkungen geht nur, wenn man genug auf der hohen Kante hat, das genug Erträge bringt bzw. auch durch Verzehr längstens bis zum Lebensende ausreicht.

Alexander und viele andere hier stehen ja eher am Ende der beruflichen Laufbahn und müssen nur wenige Jahre bis zur Rente, bAV, LV-Auszahlung, usw. überbrücken. Da sieht die Rechnung ganz anders und viel einfacher aus.

blindes Huhn (Sonntag, 26 April 2026 06:42)

Steht ja nicht das ich es jetzt machen will.

Mein Plan wäre mit 52 gewesen in 15 Jahren. Da würde ich rechnerisch mit Sparrate und den 7% irgendwo um den Dreh von 1,2 Millionen raus kommen.

Für die zwei Millionen werde ich wohl bis 57-59 weiter machen dürfen. (Geht schneller weil dann Haus abbezahlt ist).

Nein frugal wollen wir auch nicht leben drum ist die ganze Sache auch mit den zwei Millionen schon eng gerechnet. Auf der anderen Seite sind normal die Kinder dann auf eigenen Beinen unterwegs. Aber ist noch lange hin.

Dachs (Sonntag, 26 April 2026 07:51)

Ich bin sogar mehr als einen Jahrzehnt jünger als blindes Huhn. Womöglich bin ich hier echt der jüngste...

Ddorfer (Sonntag, 26 April 2026 07:57)

Moin Blingen,

natürlich hast du Recht damit, dass bei einer neuen Währung eine dann irgendwie geartete Umrechnung in Dollar, Pfund und Co erfolgen.

Meine Gedanken gehen eher auf die Verwerfungen, die zu einer neuen Währung führen. Und da waren die Staaten in der Vergangenheit nie besonders zimperlich. Ob es da Goldverbote, festgelegte Umtauschkurse, Lastenausgleiche, Aktienverbote oder sonst was gab.

Daher mein Gedanke/Ansatz: Bevor ich so lange spare, bis ich mich sicher fühle, auch mit 92 Jahren noch mindestens 5K netto oder so zu haben, haue ich lieber so früh wie irgendwie logisch zu vertreten in den Sack.

Geld kommt und geht.

Lebenszeit geht nur.

Kaffee

David Th. (Sonntag, 26 April 2026)

Also mit 2 Mill. rechne ich persönlich nicht. Ich habe z.Z. einen Nettorendite von 6,58% auf den Depotwert. Ich denke wenn man nicht immer Kauf/Verkauf drückt und langfristig denkt wird das automatisch mehr und wenn man halbwegs gute Einstiegskurse bei den Investment bekommt.

Ich persönlich schaue auch wie z.B. Alexander, wenn eine Aktie 3-4fach über dem Einstandswert ist wie dann die Divirendite ist und das Wachstum - wenn ich merke das die Dividenden in 10 Jahren nicht den Gewinn aus dem Verkauf decken würden , verkaufe ich meist - bisher war das relativ gut gerade bei Zyklikern und schichte teilweise dann um. In 10 Jahren kann viel passieren (Krieg/Corona) und die nächsten Krisen werden auch wieder kommen. "Falls" ich das so fortführen kann rechne ich bei erstem Verkauf einer Immobilie und Reanlage ins Depot dann in 2-3 Jahren mit ca. 3k Netto mit ca. 600-700k Einstandswert. Normal wenn man annimt das ein World ETF ca. 7-8% jährlich steigt , sollten langfristig auch deine Dividendenwerte mind. 7-8% brutto aufweisen, daher ü5% Netto oder Wachstum und Dividende zusammen den Wertzuwachs erreichen. Das kann aber jeder machen wie er mag. Die Träume mit 40 in Rente zu gehen hatte ich auch mal ^^. Jetzt 45 und ich träume von 50 und dann 75 oder 50% Arbeitszeitreduzierung. Ganz aufhören möchte ich schon alleine wegen der Krankenkasse/Rentenversicherung nicht. Bei mir bedeutet 50% auch nur noch 7 Tage a 12h arbeiten im Monat und 23-24 Tage frei. Aber das sieht bei jedem anders aus. Man muss halt aufpassen, dass man auch noch neben dem sparen lebt !! Das ist für mich das Wichtigste. Schönen Sonntag euch allen.

LG

David

Jimmy (Sonntag, 26 April 2026 10:39)

@blindes Huhn: Achso, Du willst noch mind. bis 52 machen. Ich dachte schon, dass das Privatier-Leben bei Dir „demnächst“ ansteht, weil Du schon so konkret nach KV, PV, GRV, usw. gefragt hast. Das hätte mich auch schwer gewundert, mit 37, wenn die Karriere gerade so mit dem Steigflug begonnen hat und das Jahresgehalt im 6stelligen Bereich ist, in den Sack zu hauen.

Wer weiß, was in 15 Jahren los ist. Da sehen diese Abgaben vielleicht/wahrscheinlich völlig anders aus. Aber wer weiß umgekehrt, wie hoch Dein Depotwert dann sein wird. Vor 6 Jahren hätte ich mir auch nicht träumen lassen, dass sich mein Depotwert bis heute fast verdreifacht. Will sagen, vielleicht hast Du bis dahin ja längst die 2 Mio. geknackt. Sowas kann manchmal innerhalb weniger Jahre passieren.

Ich mach´s ähnlich wie David und Alexander. Sehr gut gelaufene Papiere verkaufen und gute Einstiegskurse nutzen. Meine Netto-Dividendenrendite liegt z.Zt. bei 6,0% bezogen auf den Depotwert.

@Ddorfer: Mit 92 noch 5K netto zu haben, sollte man sich ggfs. doch noch etwas überlegen. Rolf Schimpf (der Kommissar aus „Der Alte“) wurde 100 und er musste mit 99 sein Luxus-Altersheim verlassen, weil seine Kohle aufgebraucht war. Er hatte wohl nicht damit gerechnet, so alt zu werden.

Wenn man wie ich aufgrund von fast durchweg uralt gewordenen Angehörigen zumindest schon mal die Anlagen besitzt, ebenso uralt zu werden, dann sollte man zumindest mal die Möglichkeit in Betracht ziehen, dass die Finanzen auch mit weit über 90 noch ausreichen müssen. Es kann natürlich auch völlig anders kommen, oder man kann auch durch ungesunde Lebensweise dieses „Problem“ vorher schon aus der Welt räumen ;-)

blindes Huhn (Sonntag, 26 April 2026 11:05)

@ddorfer: mei man kann den Teufel an die Wand malen oder man riskiert es. Einfach laufen lassen und schauen. Ist eh noch etwas hin...

@David th.

Du schneidest immer die Rosen Köpfe ab um damit Unkraut zu düngen? Ich bin in ETF und lasse Gewinne laufen. Da komme ich in so einer Versuchung mit umschichten nicht.

Meine Dividenden Rendite ist nur bei 2,3% aktuell. Aber die wächst jährlich mit. Drum bin ich mit den 3% Entnahme Recht zuversichtlich dass es klappen wird.

Ja Immobilien verkaufen und umschichten wäre noch ein Gedanke. Die Miete geht mit Lohnsteuer und die Dividenden mit Kapital Ertrag Steuer. Mal schauen wie es sich entwickelt und was günstiger ist.

Jup Stunden reduzieren müsste gut passen. Aber erst wenn Hause abbezahlt ist.

@jimmy ja will ich es nicht kannte und sich hier ein paar sehr gut auskennen. Drum habe ich nachgefragt.

Ja die 2 Millionen... Nach Inflation wohl eher höher. Aber zumindestens ist Mal ein Anker Punkt gesetzt.

Jup immer schwierig mit dem Leben dem Geld und dem Ende.

Ich glaube man muss es vielleicht Staffeln. So ab 50 mit den Stunden runter und mehr genießen. Stück für Stück an das Minimum Ran gehen. Mal schauen was mein Arbeitgeber dazu sagen wird.

napierde (Sonntag, 26 April 2026 16:18)

Hallo zusammen,

@Ratz: Hattest Du nicht in nur noch 2 verschiedene MSCI-World umgeschichtet?

BG nap

@blindes Huhn (Sonntag, 26 April 2026 16:29)

Warum willst du nichts verzehren? Deinen Erben wird es reichlich egal sein ob sie neben deinem Haus noch 1,2 Mio oder 1,6 Mio erben werden.

Auch ist es nicht ausgeschlossen einen Teilzeitjob wie Übungsleiter, Berater oder irgendwas nettes zu machen um die KV-beiträge bezahlen zu lassen. Hilft auch die sozialen Kontakte zu haben die man leicht verliert wenn man der einzige Privatier im Freundeskreis ist.

Ansonsten, bei 4 Kindern erhälst du inflationsgeschützt noch >1000€ pro Monat Kindergeld die kommenden 20 Jahre.... Wenn die kleinen groß sind können sie für die Eltern Geld verdienen, ist in machen Ökonomien auch fest eingeplant, diese Altersvorsorge.

blindes Huhn (Sonntag, 26 April 2026 16:59)

#126

ja aber sie sollen mit etwas ins Leben starten können. Haus werden wir wohl eh bei Zeiten verkaufen und in eine Wohnung gehen. weniger Wartung und Arbeit.

An so einen Teilzeitjob hab ich auch schon gedacht. mei mal schauen. wie gesagt hab noch etwas zeit.

naja Kindergeld läuft eher aus als dass mein Plan reift mich zurückziehen XD

Ratz (Sonntag, 26 April 2026 17:12)

#125 napiere: Nö, hatte ich noch nie. Die beiden All-World und drei zusätzliche für die Dividenden.

Von denen hab ich den Fidelity verkauft und mir den neuen L&G dafür reingeholt

Ddorfer (Sonntag, 26 April 2026 17:38)

@ Blingen:

So ohne jede Ironie:

Sei bitte weiter artig fleissig!

Pinocchio und sein sensibler Chef brauchen schließlich jede Menge Geld, das sie verplempern/verschenken/zuschanzen können.

Solange "du" genug erwirtschaftest, lassen die mich in Ruhe.

Dankbare Grüße

Rübezahl (Sonntag, 26 April 2026 22:48)

Quartalsdividenden bei Williams-Sonoma und Parker-Hannifin steigen um 15,1 und 11,1 Prozent. Bei Williams-Sonoma habe ich bei 145 € nachgekauft und bei Parker-Hannifin lasse ich das Ganze laufen. Warum über ETFs nachdenken wenn man sich die grundsoliden Werte einzeln herauspicken kann. Wenn man bei Unternehmen wie Broadcom, LAM Research, ASML, KLA-Tencor, TSMC, Applied Materials, Analog Devices, Microsoft, Nvidia, Münchener Rück, Seagate Technology ... einen realativ guten Einstiegszeitpunkt erwischt hat ist es einfach, die Indizes deutlich zu schlagen. Das funktioniert bei mir seit 30 Jahren sehr gut und der Zeitaufwand für die Betreuung meiner 151 Einzelwerte ist überschaubar.

Ratz (Montag, 27 April 2026 09:18)

#130 Rübe: Glückwunsch. Mein Ziel ist es nicht die Indizes deutlich zu schlagen, ich mag ruhig schlafen und bin mit der durchschnittlichen Rendite absolut happy. Bin aber auch nicht mehr in der Ansparphase.

151 Einzelwerte finde ich gruselig, wie soll ich das denn mit zunehmendem Alter noch überblicken, oder meine Erben ?

Trader (Montag, 27 April 2026 15:40)

Du weißt halt nicht, wie es geht und läufst dankbar dem ETF-Quatsch hinterher. Gut so, muss es auch geben.

Bernd (Montag, 27 April 2026 21:24)

#131 Langweilige Durchschnittliche sind auch renditetechnisch mit dem Durchschnitt zufrieden. Wobei meist nicht einmal klar ist welcher Durchschnitt überhaupt gemeint ist, denn Indizes gibt es wie Sand am Meer.

Rübezahl (Montag, 27 April 2026 21:49)

#131 Ratz

Ich schlafe ganz hervorragend. Kursschwankungen tangieren mich genau so wenig wie Alexander. Im Fokus steht das passive Einkommen, welches ich allerdings nicht nur über Hochdividendenwerte anstrebe sondern vorrangig über Dividendenwachstumswerte. Ein guter Einstiegszeitpunkt und die lange Haltedauer machen hier den Unterschied. Bei Broadcom, Microsoft, TSMC und LAM Research habe ich inzwischen Dividendenrenditen zwischen 25 und 40 Prozent auf das investierte Kapital. Und es ist ein wirklich tolles Gefühl in einer Phase der Übertreibung mal ein paar Chips vom Tisch zu nehmen und in unterbewertete Titel umzuschichten. Das ist dann langfristig ein weiterer Boost fürs Depot. Aktuell vergrößere ich meine Positionen in Danaher, Thermo Fisher Scientific, Hewlett Packard, Procter & Gamble, ADP, Paychex, Salesforce und Accenture. Bei den letzten 4 Werten halte ich die Disruptionsangst durch KI für maßlos übertrieben. Gleiches gilt für SAP, aber hier habe ich mit 260 Stück bereits eine volle Position. Ansonsten würde ich auf den aktuellen Kursniveaus auch hier nachkaufen. Warum also ETFs kaufen, welche meist die gängigen Indizes nachbilden, in denen sich auch jede Menge Schrottaktien tummeln? Die Chancen bei der Einzeltitel-Auswahl sind um ein Vielfaches höher als die Risiken. Und niemand muss heute alle 3 Monate die Bilanzen der Unternehmen lesen und seine Zeit opfern. Ein einfaches Buy and Hold and Check reicht vollkommen aus. Es gibt hilfreiche Tools wie Fastgraphs oder den Aktienfinder. Hier stehen alle relevanten Daten zu Umsatz, Gewinn, Margen, Verschuldung, Dividende, Bewertung ... zur Verfügung. Noch nie war es so einfach, sich ein hochwertiges Portfolio aus den besten Unternehmen der Welt selbst zu basteln. Ein wenig Erfahrung sollte man schon mitbringen, aber in diesem Blog sind doch fast nur alte Börsenhasen unterwegs. Deshalb immer wieder meine Verwunderung, dass es hier fast nur noch ETF-Anbeter und Glaubenskrieger gibt.

so einfach (Montag, 27 April 2026 22:55)

Rübezahl, es ist doch eine Frage der Wahrscheinlichkeiten. Wahrscheinlich sind die meisten nach 40 Jahren schlechter als der ACWI oder der SP500 ETF. Viele mit ihren 800% Gewinnern lassen die Zeitkomponente unter den Tisch fallen - nach 20 Jahren die 800 zu haben ist gar nicht so dolle. Na ja, und beim Check fallen halt auch Titel wie MSFT die ne Dekade seitwärts kaufen raus bevor sie steigen. Vor allem für die denen Börse kein Hobby ist, sind mit dem automatisierten etf Spätplan besser dran.

Da ist die Gewichtung Aktie vs Tagesgeld vs Bausparvertrag wichtiger als das Thema Welt etf vs Einzel-Aktie.

Stollentroll (Dienstag, 28 April 2026 06:38)

Schon lustig: Seitdem das lahmende Forum von Alexander geschlossen wurde, entsteht hier Monat für Monat eine interessante muntere Diskussion.

Das Thema "Rente mit Dividende" hat viele Aspekte, und ich lese hier immer gerne mit und hole mir Anregungen.

Kajak (Dienstag, 28 April 2026 09:37)

In der Tat auffallend, dass in einer Wellenbewegung immer mal wieder der im Grunde gleiche Sermon aufgetischt wird. Wirkt auf mich so, als würden fallweise die gleichen „Akteure“, ergänzt um ein paar neue, aus dem Schrank geholt, die auf die Reise geschickt werden.

Couponschneider (Dienstag, 28 April 2026 12:51)

Hallo Kajak,

das ist mir ebenfalls mehrfach aufgefallen. Den jeder Person eigenen Duktus kann man schlecht verbergen, egal unter welchem Namen man auftritt. Das sorgt aber schubweise für Traffic und ist manchmal sogar unterhaltsam.

Jimmy (Dienstag, 28 April 2026 13:06)

Also ich fand's hier diesen Monat doch ziemlich interessant. Da war zwar wieder etwas alter Sermon dabei, aber so als Auffrischung fand ich das doch auch wieder mal ganz gut. Zumindest hab ich mir mal die beiden All-Worlds vom Ratz angeschaut und überlegt, ob ich vielleicht doch auch mal so langsam da einsteige. Einfach nur, um mal zu sehen, wie sich das über die Jahre entwickelt. Quasi als passiver Teil meines Depots. Ich bin zwar eher wie Alexander gestrickt und ausschließlich in Dividenden-Papieren investiert, aber die durchschnittliche jährliche Rendite von den beiden All-Worlds ist schon beeindruckend.

aktiensammler (Dienstag, 28 April 2026 15:22)

ja der ratz hat da eine guhte idee in dem Beitrag Nummer 69. ich werde das auch machen.

blindes Huhn (Dienstag, 28 April 2026 16:19)

Bei #69 kommen aber für Dividenden Investoren andere ETF ins Spiel die in der Richtung Ausschüttung mehr Spaß machen als der all World

Rübezahl (Dienstag, 28 April 2026 17:05)

#135 so einfach

Und warum stehen die meisten mit Einzeltiteln nach 40 Jahren schlechter da als mit ETFs? Weil sie von Beginn an auf die falschen Aktien mit sehr hohen Dividendenrenditen setzen, welche oft hoch verschuldet sind und kaum noch Gewinnwachstum aufzeigen. Der Schlüssel ist, auf Qualitätswerte zu setzen mit einem hohen Dividendenwachstum und dabei einen guten Einstiegszeitpunkt zu generieren. Das praktiziere ich seit 30 Jahren. Im Durchschnitt konnte ich den Markt mit dieser Strategie per anno um 14,7 Prozent schlagen. Ich habe mittlerweile 7 Unternehmen im Depot, welche ich seit mindestens 29 Jahren halte, wo ich mit 7.000 bis 15.000 Prozent im Plus liege. Das hat mir auch den Weg geebnet, mich mit 48 aus dem Berufsleben zu verabschieden. Hätte ich auf ETFs gesetzt und den Durchschnitt akzeptiert wäre ich jetzt mit 57 wohl immer noch im Hamsterrad.

Ddorfer (Dienstag, 28 April 2026 17:21)

"Und warum stehen die meisten mit Einzeltiteln nach 40 Jahren schlechter da als mit ETFs?"

Mögliche Antwort: Weil sie früher bessere Chancen hatten, schlechte Aktien zu erwischen.

NIEMAND in Deutschland steht nach 40 Jahren mit ETF besser oder schlechter da als sonstwer.

Könnte auch daran liegen:

ETFs (Exchange Traded Funds) gibt es in Deutschland seit dem 11. April 2000. An diesem Tag startete die Deutsche Börse den Handel mit den ersten beiden Produkten auf den EURO STOXX 50 und STOXX Europe 50 im Xetra-Handel.

Wieder was gelernt, gell?

so einfach (Dienstag, 28 April 2026 18:16)

Du solltest lernen zu verstehen, was du liest, anstatt dich so aufzublasen, gell?

Ddorfer (Dienstag, 28 April 2026 18:30)

Oh oh.

Wenn nu jeder, dem meine gewohnt bestechende Logik 3 bis 21 Stufen zu hoch ist, hier sinnlos rumkamellt wie #144, dann läuft der Blog bald über.

Sorry, Alex.

Für die noch unentschlossenen: Ein Vergleich Stockpicker vs. ETF über 40 Jahre ist ... ambitioniert heikel, wenn es ETF noch gar nicht so lange gibt.

Das versuche ich vielen seit Jahrhunderten beizubiegen.

Ratz (Dienstag, 28 April 2026 18:45)

# Rübezahl: Ich bin weder ein ETF Anbeter noch ein Glaubenskrieger.

ICH kann besser mit einem ETF Portfolio schlafen, andere sind entspannt mit vielen Einzeltiteln oder P2P, oder der Oldtimer Sammlung, das ist doch alles ok.

ICH komme von der Fraktion Sparbuch und hab noch keine 15 Jahre Börsenerfahrung. Mein eigener Benchmark sind Sparbuch und Festgeld Renditen. ICH empfinde meine jetzige Situation als „gut gemacht Ratz“.

Es mag einige geben, die mit Einzeltiteln (deutlich) mehr Rendite erreichen konnten, als die „ETF Anbeter“.

ICH glaube aber auch, dass viel mehr Einzeltitel Jäger und Sammler derbe Verluste erleiden mussten, als es normale Standard ETF Anleger tun.

So what ? Jeder nach seinem Gusto.

so einfach (Dienstag, 28 April 2026 19:12)

Bevor du deine bestechende Logik einsetzt, solltest du geschriebene Texte vorher besser intellektuell verstehen lernen. Das scheint dich zu überfordern. Der Satz in # 135, der 40 Jahre überhaupt erst in Spiel bringt, ist in der Zeitform Futur geschrieben. Die deutsche Sprache kennt viele Feinheiten, das ist eine davon.

Das hat mit der Grammatik zu tun, vielleicht hast du schon einmal von deren Existenz gehört. Das kann man lernen, VHS z. B. bieten da gute Veranstaltungen an.

Ddorfer (Dienstag, 28 April 2026 19:19)

So einfach kann gehen:

Übersicht mit KI

Der Satz „Und warum stehen die meisten mit Einzeltiteln nach 40 Jahren schlechter da als mit ETFs?“ ist im Präsens (Gegenwart) verfasst.

Zeitform: Präsens

Signale: Die Verbformen „stehen“ und „da“ (bzw. „dastehen“) sowie „ist“ (implizit) sind typisch für die Gegenwart.

Funktion: Das Präsens wird hier verwendet, um eine allgemeingültige Aussage, eine statistische Regel oder einen aktuellen Sachverhalt darzustellen, der auch langfristig Gültigkeit beansprucht.

Obwohl sich der Satz durch „nach 40 Jahren“ auf einen langen Zeitraum bezieht, bleibt die Aussage über den Vergleich von Einzeltiteln zu ETFs im Präsens, da sie die generelle Erfahrung und Analyse der Finanzmärkte beschreibt.

so einfach (Dienstag, 28 April 2026)

Du verstehst es nicht, wie schade. Der von dir zitierte Satz steht unmittelbar und unbestreitbar im Kontext zu meiner Ursprungsaussage in # 135. Das ist die Grundaussage. Ich hatte irrtümlich angenommen, dass du diesen Zusammenhang herstellen kannst. Da habe ich dich überschätzt.

Aber wie schon gesagt, besser VHS, das hilft mehr als KI.

Ddorfer (Dienstag, 28 April 2026 20:01)

Ich verstehe: 143 zitiert 142.

Magst du mal den ersten Satz von 142 zitieren?

Also ich habs in 143 geschafft.

Kann so einfach sein.

Jimmy (Dienstag, 28 April 2026 23:06)

@blindes Huhn #141:

Hm, Ausschüttungen machen mir mit Dividenden-Aktien mehr Spaß als mit Dividenden-ETFs, da die Dividenden-Aktien meist höhere, gleichbleibende und sogar steigende Erträge ausschütten. Deswegen hab ich mich auch mehr für den akkumulierenden All-World (A2PKXG) als für den Ausschütter (A1JX52) interessiert. Ich kassiere bereits heute im Schnitt ca. 5k netto monatlich mit Dividenden. Das wird zwar automatisch weiter steigen, aber verstärkt forcieren durch weiteren Depot-Aufbau will ich das jetzt nicht unbedingt. Deswegen kam mir der Gedanke mit dem All-World. Vielleicht auch einen akkumulierenden ETF auf den S&P 500.

so einfach (Mittwoch, 29 April 2026 08:04)

Dass denken in Zusammenhängen ebenfalls nicht zu deinen Fähigkeiten gehört, hatten wir doch bereits herausgearbeitet. Eine nochmalige Bestätigung wäre nicht nötig gewesen.

Holger (Mittwoch, 29 April 2026 08:21)

Was für ein erbärmliches Schmierentheater mal wieder in diesem Monat. Ein Trauerspiel, dass der von Alexander gut gemachte Blog dermaßen missbraucht wird.

Hubert (Mittwoch, 29 April 2026 11:30)

Zum guten Schluss wird um sich mit viel tam tam zu präsentieren, noch ein Streit mit sich selbst vom Zaun gebrochen. Das ist im wahren Leben ordentlich was schiefgegangen und hat bleibenden Schaden angerichtet.

Sonny (Mittwoch, 29 April 2026 18:03)

@151 jimmy

Wahnsinn 5k netto im Monat an Dividenden? Wie alt bist du und seit wann investierst du? Wie hoch ist dein Depotwert?

Jimmy (Mittwoch, 29 April 2026 19:50)