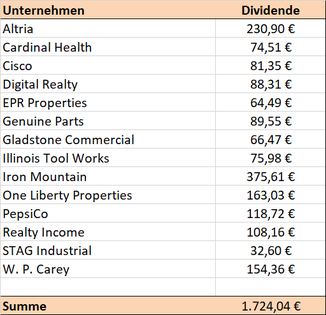

Dividenden: 1.724,04 € netto

Die Zahlungen kamen von:

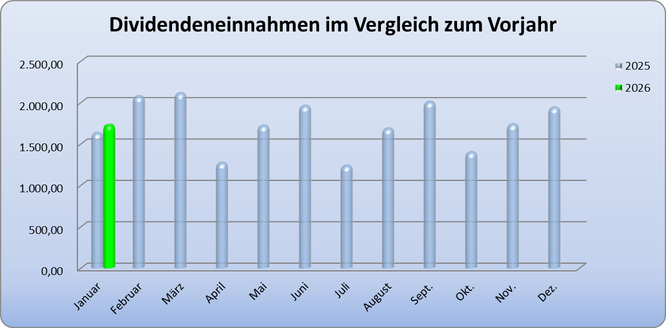

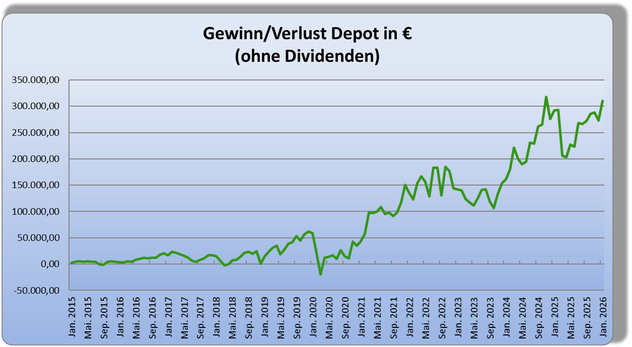

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von ING zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2026

01.01.2026

Start ins neue Jahr

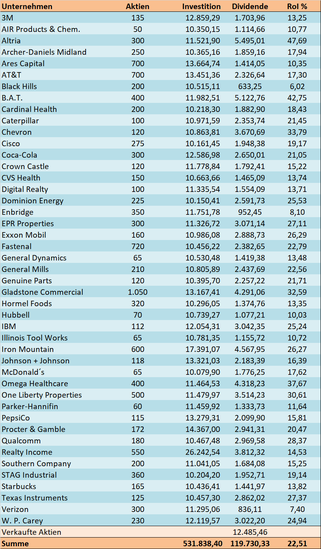

Der Januar brachte nichts Neues und ich habe mir mal mein Depot angeschaut. Die am Besten gelaufene Aktie ist aktuell Caterpillar mit einem Plus von über 400 % bzw. einem Gewinn von 44.400 €.

Die Quartalszahlen waren hervorragend und die weiteren Aussichten nicht schlecht. Allerdings muss die inzwischen hohe Bewertung erst einmal verdient werden. Nun bin ich keine 20 Jahre mehr, sondern bin in die Dividendenverbrauchsphase eingetreten.

Letztes Jahr hat CAT mir 413 € netto (ca. 560 € brutto) eingebracht. Würde ich CAT verkaufen, steht mir nach Steuern ein Kapital von 43.700 € zur Verfügung. Bei einem Ertrag von 560 € wäre dies eine Rendite von 1,3 %. Lege ich das Geld mit 5 % an, bekomme ich künftig 2.185 €, also fast das vierfache.

Darüber werde ich noch etwas nachdenken. Vielleicht verkaufe ich bald CAT, obwohl es ein sehr gutes Unternehmen ist.

Kommentar schreiben

Eichhörnchen (Sonntag, 01 Februar 2026 11:18)

Hallo Alexander,

bei mir ist der Januar eher schlapp in Bezug auf die Ausschüttungen.

Übers Jahr verteilt sieht es mittlerweile aber auch ganz gut aus.

Die Überlegungen zu CAT kann ich zu 100% nachvollziehen.

FG

Eichhörnchen

blindes Huhn (Sonntag, 01 Februar 2026 13:14)

Wenn CAT weiterhin so gut wächst, du mir der div Rendite nicht so zufrieden bist, warum dann nicht die Dividenden durch Teilverkäufe so aufstocken das du auf die 4-5% div Rendite kommst? Ggf. Wächst das Unternehmen im Kurs stärker ohne das du groß umschichten müsstest?

Bernardo (Sonntag, 01 Februar 2026 14:42)

Tja, im Dezember-Blog hatten wir uns noch über den Verkauf von Hochtief zur Vervielfachung des Dividenden-Ertrags unterhalten, und jetzt steht aus demselben Grund evtl. CAT bei Alexander auf dem Verkaufszettel. Absolut nachvollziehbar. Würde ich sehr wahrscheinlich auch so machen.

VG, Bernardo

Andreas (Sonntag, 01 Februar 2026 18:19)

Der Kurs von CAT ist sicherlich stark überbewertet und es könnte zu einer "Korrektur" kommen. Das Unternehmen ist natürlich erstklassig und die Dividende wird seit 32 Jahren gesteigert. Der Dividendenertrag mit einer Dividendenrendite von ca. 0,9 % ist eher gering. Also eine Gewinnmitnahme ist wahrscheinlich kein Fehler, wenn man das Geld dann auch tatsächlich mit besseren Erträgen (Zinsen bzw. Dividenden) anlegt. Wenn der der CAT-Kurs dann jedoch noch weiter so ansteigt ärgert man sich eventuell.

Rübezahl (Sonntag, 01 Februar 2026 20:14)

Die Überbewertung bei CAT liegt aktuell bei cirka 31 Prozent. Der Reflex, bei mehreren hundert Prozent Plus zu verkaufen, ist natürlich da. Dennoch sollte man sich wohl überlegen, einen solchen Qualitätswert komplett zu liquidieren. Wenn ich keine bessere Alternative finde dann bleibe ich trotz Überbewertung dabei und warte die 2 bis 3 Jahre, bis CAT in die aktuelle Bewertung hineingewachsen ist. Die Dividende wird in dieser Zeit mitwachsen. Bei Broadcom (von 717 auf 671 bei 346,75 €), LAM Research (von 257 auf 241 bei 207,50 €) und Seagate Technology (von 24 auf 9 bei 375,25 €) war die Überbewertung anders als bei Caterpillar so eklatant, dass ich mich zu Teilverkäufen habe hinreißen lassen. Das Geld wurde einkommensorientiert in unterbewertete Aktien wie PepsiCo, Procter & Gamble, Hewlett Packard, ADP, Paychex, A.O. Smith, Ares Capital, W.P. Carey, Skyworks Solutions und Münchener Rück reinvestiert. Bei Broadcom, LAM Research und Seagate Technology würde ich die Positionen niemals komplett verkaufen. Ich halte es da wie Beate Sander: Teilverkäufe in der Fahnenstange, aber niemals ein kompletter Cut bei den Rennpferden im Depot.

Rübehirn (Sonntag, 01 Februar 2026 20:26)

"Ich halte es da wie Beate Sander: Teilverkäufe in der Fahnenstange, aber niemals ein kompletter Cut bei den Rennpferden im Depot."

Wenn man die zukünftigen Rennpferde im Depot kennt - warum hat man dann irgend etwas anderes in Depot??

Chris (Sonntag, 01 Februar 2026 20:50)

Schöne Gedankenspiele mit CAT. Mit Gewinnmitnahmen ist noch keiner arm geworden, wie man so schön sagt. Die Frage ist immer, wann ist der richtige Zeitpunkt. Aber bei 400% plus kann ein Teilverkauf auf jeden Fall nicht schaden und man kann die Dividende dann wieder streuen und mit einem geringeren Betrag in einen Titel mit höherer Anfangsdividende wieder erhalten.

Langfristig wirst du damit auf jeden Fall gut fahren. Egal wie du es machst, dein Risiko hält sich so oder so in Grenzen.

Viele Grüße und einen erfolgreichen Februar,

Chris

Albert (Montag, 02 Februar 2026 08:31)

CAT in eine Aktie mit höherer Ausschüttung umzuschichten macht Sinn für Einkommensinvestoren. Andererseits werden die jährlichen Dividendenerträge aktuell gar nicht benötigt wenn ich es richtig verstehe.

Alex,

wenn du weiter von CAT überzeugt ist (das scheint ja so zu sein) könntest du auch einfach die Position behalten und jedes Jahr 2.000€ verkaufen um mit den Dividenden zusammen auf die gewünschten 5% 'Ausschüttung' zu kommen und ein klein wenig zu trimmen.

Das ist kein Weg für dich?

Grüße!

Ringer (Montag, 02 Februar 2026 11:23)

Machst du dir eigentlich Sorgen um die aktuelle Entwicklung des Dollars oder bist du der Meinung alles renkt sich wieder sein, spätestens wen. die Orange weg ist? (Keine politische Wertung)

G. (Montag, 02 Februar 2026 12:49)

Moin, 1700...läuft ...Freibetrag im Januar verbraten :-)

mußte auch sofort an Hochtief vom letzten Monat denken :-)

auch wenn jetzt die ganzen Klugscheißer umme Ecke kommen (meinereiner eingeschlossen) und die großen Tip(p)s verteilen.....

50 Stück raus und was für 5-6% einsacken......

Udo (Montag, 02 Februar 2026 13:17)

Ich würde CAT behalten. Ich berechne die Dividendenrendite aber auch immer mit dem Einstiegskurs und nicht mit dem aktuellen Kurs. Vielleicht bin ich aber auch zu geizig dem Finanzamt 25% meiner Kursgewinne zu überlassen. Das FA hat nichts dazu beigetragen.

Bernd (Montag, 02 Februar 2026 13:27)

Ich gehe auch nicht mehr arbeiten. Ich denke nicht daran, dem Finanzamt Teile meines Arbeitslohnes zu überlassen. Das Finanzamt hat nichts dazu beigetragen.

Rene (Montag, 02 Februar 2026)

hallo,

CAT verkaufen und mit dem Gewinn

ab nach Thailand, natürlich ohne Anhang!

leben genießen so lange man es noch kann.

Viel Spass

Alexander (Montag, 02 Februar 2026 18:21)

Hallo Ringer (#9),

nein - ich mache mir da keine Sorgen. Klar schwankt der Dollar, aber ich sehe aktuell keine Finanzkrise oder eine massive Dollarschwäche.

Grüße

Papajango (Montag, 02 Februar 2026 19:15)

Schöne Dividendenerhöhung bei Iron Mountain - Chapeau

Harry (Montag, 02 Februar 2026 22:06)

Wenn Dir gute Dividendenzahler lieber sind, dann Verkauf CAT und investiere die 40k in einen deiner anderen Dividendenzahler, der aktuell günstig bewertet ist.

Evtl Hormel Foods?

Mike (Dienstag, 03 Februar 2026 07:08)

Hallo Alex,

wie immer tolle Zahlen, bei mir waren es 385 Euro netto.

Bezüglich Cat so stand ich vor einem ähnlichen Problem bei Iron Mountain. Die hatten bei mir nur 180 Prozent Plus erreicht. Ich hab mich dann für einen Teilverkauf entschieden und in einen DividendenETF umgeschichtet. Ich sah hier eine massive Überbewertung und die Aktie ist ja dann auch zurückgelaufen.

Gleiche Überlegung hatte ich bei SAP. Nicht umgesetzt, kalt erwischt. Da hatte ich aber auch keine gute Investalternative.

Ich denke bei 400% Prozent kann ein bischen Risikovorsorge nicht schaden.

Cap (Dienstag, 03 Februar 2026 10:23)

Hallo Alex,

danke für das monatliche Update auch im neuen Jahr.

Spätestens nach dem gestrigen Anstieg von CAT würde ich die Posi auch verkaufen.

Ich rechne immer gegen, wie viel Jahre die Dividendeneinnahmen von CAT brauchen würden, um den Kursgewinn bei Verkauf einzuholen...so um die 100 wären es bei dir, Erhöhungen mal mit eingerechnet...ganz zu schweigen vom umschichten in ertragreichere Aktien.

Die Dividendenerhöhung von Iron Mountain haut gut rein zum Jahresbeginn. Verizon hat außerplanmäßig auch erhöht, zwar nur 2,5%, aber immerhin.

Bernd (Dienstag, 03 Februar 2026 13:49)

Hinsichlich des Umgangs mit CAT in der jetzigen Situation:

Hätte ich die gleiche Strategie wie Du, d. h. die Depotentwicklung ist nicht so wichtig, wie Du immer wieder schreibst, würde ich es tatsächlich einfach weiterlaufen lassen.

Als Einkommensinvestor käme für mich eine Depotveränderung nur dann in Frage, wenn ein Wert nicht mehr liefert, d h. die Dividende wird gekürzt bzw. fällt aus. Davon kann bei CAT nicht die Rede sein, also ist auch kein Handlungsbedarf.

Geldwatz (Dienstag, 03 Februar 2026 15:03)

Korrekt. Als Einkommensinvestor steht eben genau das Einkommen im Vordergrund. Also auch möglichst dessen permanente Steigerung. Sei es langsam durch Dividendenerhöhungen oder aggressiv durch Verkauf von großen Positionen und Re-Invest in Papiere mit höherer DivR. Falls Alexander sich zum Verkauf entschließt, wird ihm das einen zusätzlichen Ertrag von ca. 1600€ p.a. einbringen. Für mich ist es keine Frage, welchen Weg ein Einkommensinvestor gehen wird, der jeden Monat etwas/bedeutend mehr in der Tasche haben will.

Ddorfer (Dienstag, 03 Februar 2026 17:10)

Mahlzeit,

da CAT wohl bockstark gelaufen ist und tolle Zukunftsprognosen haben/abgeben haben die nun eine Dividendenrendite von <1 %.

Frage: Würde man diese Aktie nun heute kaufen?

Wenn die Antwort "nein" lautet: Warum sollte man die Aktie behalten?

Mit Lust/Laune/Gefühlen kann man da alles begründen.

Logisch ist es einfach.

Prost

Alexander (Dienstag, 03 Februar 2026 18:19)

So, ich habe bei CAT einen Trailing-Stopp-Loss gesetzt.

Andere Überlegung: CAT bringt mir rund 400 € netto im Jahr. In zwanzig Jahren also 8.000 €, dann bin ich 80 Jahre alt (oder schon weg). Lege ich 2.000 € drauf für mögliche Dividendensteigerungen, dann habe nach dem Verkauf über 35k, die ich neu investieren kann. Ich steigere damit mein monatliches Einkommen, ohne neues Geld zu investieren.

Alterantiv wären das zwei sehr schöne Urlaube :)

Sascha (Dienstag, 03 Februar 2026 18:37)

Warum nicht in einen Income ETF z.B. A3EHRE investieren, bringt stabile 7-8 %, breit gestreut, Vola niedrig, kein große Kursgewinn zu erwarten dafür monatlich schön Passiv mit nur 18% Steuer einsacken. Kosten gering bei dem ETF meiner Meinung

Hubert (Dienstag, 03 Februar 2026 19:08)

Bin überrascht über deine Argumentation, Alexander. Unter ähnlichen Gesichtspunkten wie bei CAT hättest du dann ja noch etwa eine Handvoll potenzieller Abgänge mit starken Kursgewinnen in deinem Depot.

Ich bin gespannt.

Sharehunter (Dienstag, 03 Februar 2026 19:21)

Glückwunsch Alexander zu Deinem super Ergebnis.

Freue mich jeden Monat auf Deinen neuen Monatsbericht.

Habe mich für mich im Januar entschieden, mir die General Mills ins Depot zulegen.

Die Dividendenrendite von über 5 % hat mich dann doch überzeugt.

Einstandskurs 37,-- Euro.

Zu CAT kann ich nichts sagen. Habe mir diese noch nie angesehen.

ALKI (Dienstag, 03 Februar 2026 20:46)

Bezüglich Caterpillar könnte man auch darüber nachdenken ob man sich einen ETF erwirbt z.Bsp. SPDR S&P Global Dividend Aristocrats UCITS ETF. Dieser schüttet auch an den gleichen Monaten wie Caterpillar aus also Februar, Mai, August und Oktober. Die Ausschüttungsrendite beträgt momentan 3,91 %. Im ETF befinden sich nur Firmen die seit 25 Jahren ununterbrochen Dividende ausschütten und zwar weltweit. Ein weiterer Vorteil ist dass die USA nur 45 % des Fondsvermögen aussmachen das heisst die übrige Welt Asien und Europa machen 55 % aus. Ein weiterer Vorteil ist dass der ETF in Irland seinen Sitz hat was bedeutet dass man weniger Steuern auf amerikanische Firmen abführen muss. Bei einem Kauf von 43700,00 Euro würde man circa 1336 Anteile erwerben. Mit diesen hätte man letztes Jahr circa 2017,95 Euro Brutto Dividende bekommen. Vielleicht eine Möglichkeit.

LG AlKI

Geldwatz (Mittwoch, 04 Februar 2026 00:58)

Gute Entscheidung, Alexander! Jetzt noch etwas mit mehr Wumms aussuchen und bald liegt Dein monatlicher Ertrag im Schnitt bei knapp 1900€ netto.

Eichhörnchen (Mittwoch, 04 Februar 2026 06:08)

Der SPDR Global Dividend Aristocrats fordert keine 25 Jahre. Das sagt die KI dazu:

Kontinuität der Dividende: Unternehmen müssen ihre Dividenden seit mindestens 10 aufeinanderfolgenden Jahren entweder gesteigert oder zumindest stabil gehalten haben. Dies ist ein weniger strenges Kriterium als bei den reinen US-Dividendenaristokraten (S&P 500), die 25 Jahre Steigerung fordern.

Fundamentalprüfung (Quality Screen): Die Unternehmen müssen eine positive Eigenkapitalrendite (Return on Equity) und einen positiven operativen Cashflow aufweisen.

Hohe Dividendenrendite: Aus dem qualifizierten Pool (S&P Global BMI) werden bevorzugt Aktien mit einer hohen Dividendenrendite ausgewählt.

Diversifikation & Begrenzung: Um Klumpenrisiken zu vermeiden, gelten Obergrenzen für die Gewichtung einzelner Wertpapiere, Sektoren und Länder innerhalb des Index.

Index-Universum: Die Basis bildet der S&P Global Broad Market Index (BMI), der sowohl Aktien aus entwickelten Märkten als auch aus Schwellenländern umfasst

FG

Eichhörnchen

Chris (Mittwoch, 04 Februar 2026 09:14)

Die Frage ist doch auch, ob man der Meinung ist dass CAT zukünftig wächst oder nicht.

Für mich steht außer Frage, dass da noch extrem viel Potential ist.

Man denke nur an Aufbau Ukraine, Gaza usw.

Und wenn, dann würde ich nur in der Höhe meines Investments verkaufen und das neu anlegen. So behält man ein tolles Unternehmen, hat kein Verlust gemacht und hat ein weiteres im Depot

Chris (Freitag, 06 Februar 2026 05:23)

Gute,so wie ich hier Jahre lang Verfolge Alexander hat mit ETF s keine gute Erfahrung gemacht.

Albert (Freitag, 06 Februar 2026 07:34)

#Chris ETF

Das stimmt aber er hat ja auch schon mit Aktien keine guten Erfahrungen gemacht. Tritzdem hat er andere gekauft und nun Erfolg damit..

Er hat halt einfach den falschen ETF gekauft. Könnte Jetzt einen besseren ETF kaufen. Aber Alex sind ETF einfach unsympathisch.

Ansel (Freitag, 06 Februar 2026 10:21)

https://divvydiary.com/de/jpm-global-equity-premium-income-active-ucits-usd-dist-etf-IE0003UVYC20

Gesamtrendite -4 % nach einem Jahr..

divvy (Freitag, 06 Februar 2026 11:06)

#32 Ansel:

das ist nicht verwunderlich: der Dollar hat in diesem Zeitraum gut 10% ggü. dem EUR eingebüßt. Du kannst in divvydiary die Währung bei der Gesamtrendite (CAGR) Ermittlung auf $ umstellen. Dann sieht das Ganze schon besser aus: 9,85% p.a. CAGR

Div.Rendite bei 7,8%. Damit wäre ich zufrieden für ein Investment.

G. (Freitag, 06 Februar 2026 13:16)

#33 als Premiumuser? :-)

dieser 1-Jahres Kram ist auch ein wenig unglücklich,ne? :-)

mach das mal im Mai/Juni nochmal......

Ich bin in beiden (A40FFF + A3EHRE) ...keine Kursraketen , aber einkommenstechnisch....

Ansel (Freitag, 06 Februar 2026 13:50)

Gut dann so..

https://divvydiary.com/de/caterpillar-aktie-US1491231015

Martin (Freitag, 06 Februar 2026 15:12)

ihr seid ja besonders schlau.

Ansel (Freitag, 06 Februar 2026 17:20)

#36

Nimm dir ein Beispiel

Klaus (Freitag, 06 Februar 2026 18:01)

Respekt zu deiner Entscheidung mit CAT. Wenn du dir emotional sicher bist, weg damit und Cash in andere Unternehmen investieren, wenn du dir unsicher bist, behalte 50% und investiere nur die Hälfte in neue Aktien!

Schönes Wochenende

Geldwatz (Freitag, 06 Februar 2026 19:09)

Ich find's gut. Wenn man sein Dividenden-Einkommen signifikant steigern will, ist der Zukauf der beste Weg. Das habe ich auch immer so gemacht und bin jetzt bei monatlichen Netto-Erträgen im mittleren vierstelligen Bereich angelangt.

Alexander (Samstag, 07 Februar 2026 10:41)

Hallo Klaus,

bin mir emotional sicher. Ich "hänge" an keinem meiner Unternehmen. Betrachte ich die Gesamtsituation, ist ein Verkauf und Neuanlage der einzige richtige Weg. Inzwischen ist der Stoppkurs über die Marke gewandert, bei der ich anfing zu überlegen. Entweder es läuft noch etwas oder ich verkaufe bei 550 €/Aktie.

@all

Klar hat CAT noch viel Potential, aber wo liegt mein Potential? Einige scheinen davon auszugehen, dass sie ewig leben. Was nützt mir ein super Unternehmen in 20 Jahren, wenn ich 80+ bin? Ich muss inzwischen in kürzeren Zeiträumen denken.

Grüße

Anton (Samstag, 07 Februar 2026 11:37)

Hallo Alexander,

wenn Du CAT ins Visier genommen hast, müsstest Du nicht auch PH beleuchten? Oder tust Du es bereits?

#40

Der Kurs ist bereits oberhalb von 600€ (614€). Warum für 550€ verkaufen?

Viele Grüße

Cap (Samstag, 07 Februar 2026 11:55)

Denke jetzt ist ein guter Zeitpunkt zu verkaufen. Genau warum sollst du für nur 550€ verkaufen?

Ich sehe es wie du Alexander. Du bist in der Verbrauchsphase und nicht mehr allerjüngste. Warum solltest du bei CAT weiter auf Kurs-und moderates Dividendenwachstum setzen. Macht keinen Sinn.

Ich werde in 20 Jahren auch meinen S&P 500 ETF verkaufen um in Dividendenwerte bzw ETF umzuschichten. Ich brauche denn Erträge und kein weiteres Kurswachstum.

Alexander (Samstag, 07 Februar 2026 12:10)

Bei CAT habe ich einen Trailing-Stopp-Loss eingegeben, wenn CAT weiter steigt, dann wird der automatisch nachgezogen. Kann ja sein, dass sie noch bis 700 € laufen, wenn sie dann fallen, wird eben bei 650 € verkauft. Den Hochpunkt erwischt man eh nie genau.

PH steht genauso unter Beobachtung. Cap hat vollkommen recht, ewig zu warten macht keinen Sinn. Außerdem ist es doch schön, die Erträge spürbar ohne zusätzliche Investitionen zu steigern.

Rübezahl (Samstag, 07 Februar 2026 22:45)

Hallo Alex,

ich würde bei Caterpillar und Parker-Hannifin (wenn überhaupt) nur einen Teilverkauf tätigen. Bei beiden Unternehmen hast Du zumindest Dividendenerhöhungen von um die 10 Prozent per anno. Die PMI-Daten für den Industriesektor in den USA ziehen deutlich an, wovon auch Caterpillar, Parker-Hannifin, Fastenal, Honeywell, A.O. Smith, Snap-On ... profitieren werden. Ich erwarte bei Caterpillar und Parker-Hannifin in den kommenden Jahren eine Ausweitung der Dividendenanhebungen oberhalb der 10 Prozent. Die Bewertung bei beiden Unternehmen ist schon recht hoch, aber jetzt nichts, was mich ängstigen würde oder vergleichbar mit der Dotcom-Blase oder dem KI-Hype wäre. Ich würde mich dann eher von Cardinal Health trennen, die inzwischen auch deutlich überbewertet sind und wo die Dividende einfach nicht vom Fleck kommt. Die letzten 5 Jahre gab immer nur die marginalen 1 Prozent Erhöhung und beim aktuellen Kurs von 193 € liegt die Dividendenrendite nur noch bei 0,9 Prozent. Bei Microsoft und Williams-Sonoma hast Du auch bei deutlich niedrigeren Kursen verkauft und die höheren Dividendenerträge durch das Umschichten haben die entstandene Kurslücke nicht geschlossen.

Geldwatz (Sonntag, 08 Februar 2026 01:21)

Wie viele Jahre müsste Alexander CAT (aktuell 0,83% DivR) bzw. PH (aktuell 0,74% DivR) denn halten, um mit dem darin gebundenen Kapital mittels jährlicher Dividendenerhöhung von 10% (die nicht garantiert ist) auf eine DivR von beispielsweise 5% zu kommen? Antwort für CAT: ca. 19 Jahre.

Ich habe jetzt mal die Steuern beim Verkauf für die Umschichtung außen vor gelassen.

Wie bereits mehrfach gesagt: Es geht Alexander (und mir) nicht um den Kursgewinn, sondern um regelmäßigen, möglichst hohen Dividenden-Ertrag. Mittels Verkauf von gut gelaufenen Positionen und Re-Invest in Titel mit höherer DivR ist es ganz einfach möglich, ohne zusätzliche Investition das Kapital viel ertragreicher arbeiten zu lassen. Und das nicht erst in 19 Jahren sondern sofort.

fen (Sonntag, 08 Februar 2026 08:09)

Ich kann alle geschilderten Überlegungen nachvollziehen und finde es einen spannenden konkreten Fall (hatte Alexander ja bei Microsoft auch schon).

Gedankenexperiment oben zur DivR in eine andere Richtung erweitert:

Was ist wenn sich CAT z.B. in den nächsten 6 Monaten nochmal im Kurs verdoppelt und ich noch solange warte, um das mitzunehmen - und dann umzuschichten?

Unwahrscheinlich? oder wahrscheinlich?

Will sagen: Kann ich im Sinne eines prognosefreien Investierens (und umschichten) eine Regel für mich selbst ableiten (oder Alexander für sich ;-) ).

oder zumindest mit Schwellwerten oder Korridoren.

Wenn + 150% und DivR der Position <2% (1%?) = Umschichten zu % Prozent

Nur so eine Überlegung die mir hier in dem Fall und bei dem Austausch kommt.

Auch klar: Wenn man schlicht selbst Spass daran hat in die Glaskugel zu jedem Einzelwert zu schauen, um diese Entscheidung individuell zu treffen: Darf das natürlich auch jeder für sich tun!

Einen schönen Sonntag zusammen!

Kajak (Sonntag, 08 Februar 2026 09:55)

Interessant zu lesen, wie in der Diskussion zu CAT der bisher zementiert zu scheinende Ansatz „Kursentwicklung ist nebensächlich “ Stück für Stück in Frage gestellt wird, wenn bei einzelnen Aktien nur genug (nebensächliche) Kursgewinne aufgelaufen sind. Denn wäre die Kursentwicklung bei CAT deutlich schlechter, stünde ein Verkauf wahrscheinlich nicht die Bohne im Raum. Grundsätzlich gibt es bei diesem Invest ja anscheinend nichts zu beanstanden.

Das ist keine Kritik, schließlich soll jeder das machen, was er für richtig hält. aber zu Ende gedacht, ist es dann vielleicht doch eine Überlegung wert, generell die komplette Marktrendite zu nutzen?

Alexander (Sonntag, 08 Februar 2026 10:54)

Moin fen,

daher habe ich einen Trailing-Stopp-Los gesetzt. Wenn sich CAT verdoppelt, habe ich noch einen Teil vom Gewinn mitgenommen.

Moin Kajak,

der Ansatz "Kursentwicklung ist nebensächlich" wird nicht in Frage gestellt, aber die Gewinne sind nun mal da. Dann schließe ich nicht die Augen, sondern fange das Nachdenken und rechnen an. Es schadet ja nicht, ab und an seine Investments zu überprüfen. Wie du richtig schreibst, wäre CAT "nur" zweistellig im Plus, würde mich das nicht die Bohne interessieren.

Grüße Alexander

Kajak (Sonntag, 08 Februar 2026 12:43)

#46 Gen

Deinen Gedanken zur Systematisierung finde ich richtig. Ich bin auch ein Freund von sytematisierten quasi automatisierten Vorgehensweisen bei der Aktienanlage. Ich bin davon überzeugt, dass wenn jeder Fall zur Einzelentscheidung nach Bauchgefühl wird, die Gefahr von „Fehlentscheidungen“ höher ist, als wenn man ausnahmslos immer nach den gleichen Kriterien vorgeht. Automatisiert halt.

Kajak (Sonntag, 08 Februar 2026 12:55)

Oh, sorry! Es ist in #50 „fen“ gemeint.

Kajak (Sonntag, 08 Februar 2026 12:57)

…und #49 natürlich.

Bernardo (Sonntag, 08 Februar 2026 12:59)

@46+49: Diese Regelwerks-Gedanken hatte ich mir hier bereits im Blog vom April 2024 gemacht. Damals ging es um Alexanders Verkauf von Williams-Sonoma.

fen (Sonntag, 08 Februar 2026 15:24)

Noch ergänzende Gedanken mit euren Antworten (Und Kudos an Bernardo und alle, die in Richtung "Regeln" schon unterwegs war! Hatte ich nicht mehr im Kopf).

"Trailing-Stop-Loss" hilft dir in meinem Szenario ja nur bedingt nach meinem Verständnis. Szenario: Wenn sich der Kurs in 6 Monaten verdoppelt, und danach z.B. jahrelang etwas "rum dümpelt" - wird die trainling stop-loss nie ausgelöst und deine aktuelle DivR für CAT eiert auch weiter bei 0,8% rum ( bzw. deutlich darunter wenn es vorher noch die meine hypothetische Kursverdopplung gab).

YoC bleibt "ok" bzw. je nach Dividendenwachstum bei CAT, wird weiter steigen

Wärst du dann "zufrieden" mit der Position und 0,8% DivR und passt das für dich?

Also: Vermutlich sind DivR% und YoC% am besten geeignete mögliche Kriterien!? Je nachdem was wichtiger für die Ausschüttungen ist. Zumal DivR% ja auch in dem Fall hilft, wenn Unternehmen die Dividenden kürzen oder ganz streichen...

Und: Passt dann auch wieder besser zu "Kursentwicklungen sind mir egal"... ;-)

Das kann ich ebenfalls nachvollziehen-auch aus eigenen Entscheidung. Ist halt ein "Ja, aber" und genau deshalb finde ich selbst feste Werte und dogmatische Regeln schwierig.

Korridore könnten eine Idee sein

(1) Ab DivR% <2% (oder YoC< 2%) in mehr als x aufeinanderfolgenden Monaten / Jahren (um Zeit als Dimension mit aufzunehmen) := unter Beobachtung und "Check"

- Meinetwegen mit Spielraum für "Wohlfühlentscheidung auf Kann"-Basis, wenn man sich selbst besser damit fühlt

(2) Ab DivR%<1% (und YoC <x) in mehr als... := Verkauf und Umschichten (=Muss)

Mit Folgefrage: "Wohin?" (hatte Alexander ja auch schon mal als nicht so leicht erwähnt meine ich Wieder Einzelwert (Watchlist?) oder eine "Standard"-Position, dann doch vll ein ETF)

Nur als eine Idee mal konkreter ausformuliert für Interessierte ("Kurs und Gewinn" könnte natürlich auch ergänzt werden; habe ich mal raus gelassen).

Und wichtigstes, übergeordnetes Prinzip - meine auch in seinem Buch sinngem.

"Jeder sollte eine Strategie wählen, mit der man sich wohl fühlt. Gilt Ebenso: Wahl von "Regeln/Schwellwerten", mit denen man sich wohl fühlt!"

Denke kann helfen zu "entlasten" in der Hinsicht "Ich habe auch da für mich ein klares Rüstzeug", auch in wilden Marktphasen oder Einzelwertentwicklungen und muss nicht ständig darüber nachdenken o.ä.

Weiter einen schönen Sonntag !

blindes Huhn (Sonntag, 08 Februar 2026 15:59)

ich würde es über Teilverkäufe machen. ich rechne mir aus was ich mit einer kompletten / Teilumschichtung nach Steuern von einem neuen Investment in Wert B erhalten würde aufs Jahr. Entsprechend dem würde ich dann CAT Aktien verkaufen um das zu erhalten.

- Vorteil man partizipiert weiterhin an der Wertentwicklung (Prognosen scheinen gut zu sein)

- Beim Verkauf bezahlt man weniger Steuern als bei Dividenden (einen geringen Wert der Aktien hat man ja selber gekauft)

- Man kann genau Steuern wie viele "Dividenden durch Verkauf" man erhalten möchte (wenn kein Bedarf, dann läufts wegen Zinseszins noch besser)

FSH (Sonntag, 08 Februar 2026 20:43)

Über die simpelste Methode wurde noch gar nicht gesprochen. Verbrauche das Geld einfach. Du kannst dir damit 20 Jahre lang jeden Monat 182 Euro auszahlen. Netto und garantiert. Rechne mit 15 Jahren und es sind 242 Euro. Lege es als Tagesgeld mit 1-2% an und es hält wohl noch etwas länger. Da Alexander die Erben egal sind und er stets die Endlichkeit der Lebenszeit betont… why not?

Stollentroll (Montag, 09 Februar 2026 10:07)

Mal ein ganz anderes Thema:

Macht es preislich einen Unterschied, ob ich Hebelprodukte direkt an der Börse Stuttgart oder bei der Comdirect bestellen?

Klaus (Montag, 09 Februar 2026 19:20)

Hallo zusammen,

ich habe eine Frage in die Runde betr. der Aktie Glastone Capital, ISIN US3765358789:

Hat jemand unter den Nachrichten und Pressemitteilungen etwas gefunden, welches den starken Aktienkurs Rückgang erklären könnte?

Im Internet finde ich keine klaren Nachrichten, was hier los ist.

Vielen Dank und frohes investieren.

Klaus

Bernardo (Montag, 09 Februar 2026 19:49)

@Klaus: Deren Kursziel wurde von 23$ auf 21$ reduziert und die Aktie von Buy auf Hold herabgestuft.

https://seekingalpha.com/news/4548539-gladstone-capital-downgraded-at-jefferies-after-fq1-financial-results

Parquet (Montag, 09 Februar 2026 22:13)

Nutzt hier jemand Parquet und kann mir sagen, ob ich ein Flatex Depot .csv Export oder ein Comdirect Musterdepot (nicht das echte) .csv dort importieren kann wenn ich zahlender oder free Kunde bin? Als free Kunde erhalte ich Fehler bisher, mache ich etwas falsch?

Grüße an alle,

Alfred

Anton (Dienstag, 10 Februar 2026 00:05)

Ja,Du machst etwas falsch!

Cap (Dienstag, 10 Februar 2026 12:05)

# 55

Finde ich auch ne Überlegung wert...gerade weil Alexander eben nichts vererben kann/möchte etc. kann man ruhig auch mal was verzehren. Er würde dadurch nur jährlich 400€ Dividenden verlieren...aber eben mit TG-Zinsen eingerechnet sicher über 200€ im Monat für 20 Jahre gewinnen...wenn man es über eine Festgeldleiter macht, sogar noch mehr...denn brauch man auch nicht das Risiko von neuen Aktien eingehen.

Anton (Dienstag, 10 Februar 2026 12:37)

Oder ratierlich konsequent gleich alles verzehren. Reicht mit noch auflaufenden Dividenden vermutlich bis zum Schluss und nichts bleibt über.

21sucht42 (Dienstag, 10 Februar 2026 15:39)

Hi,

hab Spaß, auf dem Friedhof braucht man keine

Dividenden.

Anton (Dienstag, 10 Februar 2026 16:35)

Habe mich schon seit geraumer Zeit gefragt, ob es tatsächlich schlau ist, einige hunderttausend Euro zu sparen und sie im Alter nicht etwa fürs eigene Leben zu verbrauchen, sondern sich mit den Erträgen zufrieden zu geben, das angesparte Vermögen aber nicht anzutasten. Doch höchstens dann, wenn ich auch für die nachfolgende Generation einen Kapitalstock schaffen und hinterlassen will. Wenn nicht, dann ist die ganze Operation ziemlicher Selbstbetrug durch eigenen Verzicht.

Sharehunter (Dienstag, 10 Februar 2026 18:20)

Hallo zusammen,

die Frage mit Gladstone beschäftigt mich auch. Sie haben in den letzten Monaten doch massiv an Wert verloren.

Verlockend ist aber die Dividende von 10 %.

Hier ist halt die Frage, wie sicher sie ist �.

Eine Dividendenkürzung gab es es ja in den letzten 4 Jahren bereits.

Würdet ihr hier jetzt noch einsteigen oder evtl noch nachkaufen?

Bin hier etwas ratlos.

Gruß

Jürgen

Bernardo (Dienstag, 10 Februar 2026 19:23)

@65: Ich bin seit über 4 Jahren in GLAD investiert und habe letzten Freitag nachgekauft als mein Limit ausgelöst wurde. Das nächste Limit ist bereits gesetzt und ich werde somit erneut nachkaufen, wenns weiter bergab gehen sollte, was durchaus passieren kann/wird.

Klaus (Dienstag, 10 Februar 2026 20:19)

Hallo zusammen,

ref. Gladstone Capital ISIN US3765358789:

Danke euch für die Info´s, besonders für den link von Bernardo.

Meine Überlegung war zwar bereits, dass man dort bei der Erwartung sinkender Zinsen USA weniger verdient, jedoch ist der Rückgang sehr stark.

Ich bin dort bereits viele Jahre investiert, so einen "Sinkflug" gab es noch nie, ich werde wohl auf hold bleiben.

Cap (Mittwoch, 11 Februar 2026 10:42)

#64

Es ist auch Selbstgeißelung...habe mir auch schon gedacht, wie das nachher ablaufen wird bei uns. Es reicht an sich wenn unser Kind beim Ableben das Haus erbt, ob nun verkaufen oder selbst bewohnen kann es sich ja aussuchen. Es müssen nicht auch noch zwei dicke Depots von uns sein. Klar hat man immer die Gefahr, dass noch Leben, aber kein Geld übrig ist...aber mal so deutliche Gewinnpositionen wie Alexander jetzt hat, sollte man vielleicht auch mal verleben.

Ratz / Ddorfer (Mittwoch, 11 Februar 2026 13:08)

Einfach mal verleben:

Anderer Leute Geld ausgeben ist einfacher als eigenes.

Anderen zum Geld ausgeben raten ist auch einfacher als es mit eigenem Geld zu tun.

Anton (Mittwoch, 11 Februar 2026 14:42)

Eine bahnbrechende Erkenntnis. Tausend Dank dafür. Gut das jemand diesen Weitblick mit anderen teilt.

Wal (Mittwoch, 11 Februar 2026 16:46)

*Idee: Die Säge von Javier Milei*

Hey Alexander

Vielen Dank fürs teilen deiner Daten.

Wenn ich in deiner Situation wäre und ein Einkommensorientierter Investor wäre würde ich nicht nur CAT angucken, sondern alle Aktien ab 150 oder 200% Performance.

Diese radikal absägen!

Gewinnverteilung:

49% Reinvestieren, damit du bessere und mehr Urlaube durch Dividenden geniessen kannst.

50% für die Seele und longgevity von dir und deiner Frau gönnen. Dadurch steigt Warschenlichkeit die Dividende Länger auszugeben.

<1% für die laufenden Kosten des Blogs :-D (Ich spreche hier für alle egoistischen Leser)

LG

Wal

Gewinnverteilung: (Mittwoch, 11 Februar 2026 17:23)

1% reinvestieren

49% verleben

50% Spenden für ein Herzensprojekt der Wahl

Alexander (Mittwoch, 11 Februar 2026 17:38)

Stopp-Kurs läuft, liegt nun bei 600 € und hat sich schon gerechnet. Wenn jetzt CAT rausfliegt, könnte ich mit dem Gewinn die nächsten 70 Jahre die Dividende abdecken.

Mein Plan ist einfach, die Erträge zur Rente dazu nehmen. Das investierte Kapital ist die Reserve, falls doch hohe Krankheitskosten oder ein Pflegeheim fällig wird. Da kann ich einige Jahre davon zerren. Sollten meine Frau und ich bis ins hohe Alter halbwegs gesund und fit bleiben, um so besser.

Im Prinzip hat Wal recht, ich muss über meine Situation nachdenken und alle Aktien auf den Prüfstand stellen.

Eichhörnchen (Mittwoch, 11 Februar 2026 17:56)

Hallo Alexander,

die Überlegungen sind absolut nachvollziehbar. Aber welche neuen Werte willst Du nehmen? Es wäre ja bitter, jetzt hoch konzentriert in den mit schönen Äpfeln behangenen Ast zu investieren, der nicht nur absteigt sondern bricht. Nimmt man Anleihen?

FG

Eichhörnchen

Alexander (Mittwoch, 11 Februar 2026 18:23)

Hallo Eichhörnchen,

wenn, dann kaufe ich ein oder zwei Werte, damit ich etwas mehr Dividende bekomme.

Den Rest lege ich vielleicht aufs Tagesgeld, bis ich es brauche. Hat den Vorteil, nicht wieder "zu sparen", sondern man sieht die Kohle, die zum Ausgeben ist täglich.

Grüße

Eichhörnchen (Mittwoch, 11 Februar 2026 18:30)

Hallo Alexander,

Ähnliche Überlegungen stelle ich auch gerade an. Mir sagen die iBonds sehr zu. Da kann man für jedes Jahr ein Päckchen Geld einplanen und muss keine Sorge wegen der Einlagensicherung haben.

FG

Eichhörnchen

Harald (Mittwoch, 11 Februar 2026 23:44)

Hallo Alexander, das Leben ist endlich und ohne Kinder gibt es keinen Anreiz, das Depot weiter zu perfektionieren. Deshalb kann ich Deine Entscheidung verstehen, durch Umschichten die Ertragsseite zu erhöhen. Obwohl es schon ein wenig wehmütig macht wenn die ganzen "Blumen" (Microsoft, Williams-Sonoma, Caterpillar ... ggf. Parker-Hannifin ...) herausgerissen werden und dann nur noch das "Unkraut" stehen bleibt. Ähnliche kerngesunde Bilanzen haben dann nur noch 2 Werte in Deinem Depot (Illinois Tool Works und Johnson & Johnson).

Annehmer (Donnerstag, 12 Februar 2026 12:33)

Alle Entscheidungen treffen wir auf Annahmen, Gefühlen, Erwartungen, Vergangenheitserfahrungen und Hoffnungen.

Selbiges gilt für die hier laufende Diskussion: Wie lange ich lebe, wie viel Geld ich benötige, wie sich die zukünftige Kaufkraft entwickelt usw. usw.

Welche Annahmen sich dann tatsächlich bewahrheitet haben und wie die Auswirkungen sind, das werden wir immer nur im Nachgang feststellen können und da jeder eigene Annahmen treffen möchte, können diese auch nur für ihn richtig sein.

Pat (Freitag, 13 Februar 2026 10:37)

https://www.focus.de/finanzen/boerse/niederlande-kassiert-steuern-auf-gewinne-von-anlegern-die-es-nicht-gibt_59cb459f-beea-4640-ab8e-3063b0bcb99a.html

Was denkt ihr?

Ich würde dann aufhören an der Börse investieren.

Fiktive Buchgewinne Steuern zahlen und auf Dividenden und Aktiengewinne an Sozialabgaben. Toll! Mir macht eh kein Spaß mehr mit Vermögenaufbau!

Anotn (Freitag, 13 Februar 2026 12:51)

#79 (Pat)

Ich finde den Ansatz Steuern auf etwas zu zahlen, was man nicht realisiert hat, einfach nur krank, pervers, ungerecht, frech, demotivierend fürs Alter vorzusorgen, etc., etc..

Bei näherem Hinschauen:

1. in den NL gibt es dieses System bereits seit Jahren (2001). Es muss jetzt nur "optimiert" werden, da eine pauschale Steuer ein Gericht als ungerecht eingestuft hat (s. Artikel).

2. Haben wir dieses Prizip bereits nicht implementiert? Sehe Vorabpauschale auf ETFs.

3. Mir war es nicht bekannt, dass man in NL bereits pauschal unrealisierte Gewinne besteuert und das System noch dermaßen Investor-feindlich ausbauen möchte. Ich bin jetzt richitg entsetzt, enttäuscht, überrascht, dass gerade in den NL, in der Wiege des Kapitalismus (erste Börse in Amsterdam, Handel seit eh und je), so was überhaupt diskutiert wird.

Dies als erste spontane Reaktion.

Pat (Freitag, 13 Februar 2026 14:17)

böser,böser Junge,

Hubert (Freitag, 13 Februar 2026 22:22)

Was genau geht es deutsche Anleger an, was der niederländische Staat beabsichtigt. Wohlbemerkt beabsichtigt oder auch nicht, jedenfalls nicht etwa schon umgesetzt hat. Oder geht’s mal wieder darum schlechte Stimmung zu verbreiten.

@82 (Samstag, 14 Februar 2026 00:46)

Ja, wie üblich. Bei jeder dummen Nachricht im Focus - sei es irgendein unausgegorener Kram im Ausland oder auch nur mal ein lautes Nachdenken in irgendeiner deutschen Partei - wird hier von einigen Mitschreibern alles sofort dramatisiert und felsenfest daran geglaubt, dass all dieser Blödsinn zu 100% in Deutschland umgesetzt wird.

Als nächste Reaktion wird hier jetzt das Thema Auswandern kommen. Gefolgt vom Ausstieg aus der privaten Altersvorsorge, da es sich ja nicht mehr lohnt und man mit Bürgergeld sowieso viel besser lebt, usw.

Denkt erst mal nach und flippt nicht aus bei jedem Scheiß, der reißerisch von den einschlägig dafür bekannten Quellen (Focus, Bild, usw.) rausgehauen wird.

@82 (Samstag, 14 Februar 2026 08:32)

Was genau geht es einen anonymen Internetschmierfinken an, welche Sorgen andere besprechen wollen?

Oder geht's mal wieder darum andere zu zensieren.

Couponschneider (Samstag, 14 Februar 2026 10:22)

# 83

Sehr treffend beschrieben, Kompliment!

Immer mal wieder der Versuch von immer demselben.

Nachrichten (Samstag, 14 Februar 2026)

@83

Neben dem Focus gibt es im deutschsprachigen Raum vor allem in der Finanz- und Fachpresse eine sehr aktive Berichterstattung. Da die Niederlande oft als „Testlabor“ für europäische Steuerpolitik gelten, wird das Thema hierzulande genau beobachtet – oft mit einer Mischung aus Faszination und Entsetzen.

#83 (Sonntag, 15 Februar 2026 14:25)

Ja, es gibt immer so ein paar Schisser, die sich sofort in die Buxen machen, wenn solche Nachrichten kolportiert werden. Zum erfolgreichen Investieren gehört ein dickes Fell, Ruhe und Gelassenheit. Solche für uns irrelevanten Nachrichten müssen an einem geradezu abprallen. Das nimmt man allenfalls mal interessiert zur Kenntnis und geht dann wieder zur Tagesordnung über. Wenn Alexander oder wir anderen Dickfelligen in den letzten zwei, drei, vier Jahrzehnten bei jedem Blödsinn sofort nervös geworden wären, wären wir heute garantiert keine Millionäre.

Eichhörnchen (Sonntag, 15 Februar 2026 15:52)

Na dann mal Glückwunsch zu den Millionen!

FG

Eichhörnchen

#83 (Sonntag, 15 Februar 2026 16:59)

Vielen Dank, Eichhörnchen! ^^

Nee, jetzt mal ernsthaft. Du brauchst Dir nur den aktuellen Wert von Alexanders Depot anzuschauen und dann nochmal die Dinge draufaddieren, die hier nicht aufgeführt sind wie z.B. weitere Depots, Tagesgeld, Festgeld, Gold, Immobilien und was weiß ich noch alles. Und schon ist Alexander ein Millionär.

Und Millionär ist man bereits ab der ersten Million (die ja angeblich die schwerste sein soll). Man muss nicht gleich mehrere davon haben (was natürlich noch schöner wäre), um Millionär zu sein.

Micha (Sonntag, 15 Februar 2026 17:14)

Hallo Alexander,

vermutlich ist meine Nachricht unter den vielen Kommentaren bei Dir untergegangen, daher gerne erneut die Nachfrage meinerseits.

Was spricht für dich gegen die JPMorgan Options ETF`s?

Dieses sind ein Teil meines passiven Einkommens. Seit April 2025 kaufen ich immer mal in Tranchen nach. Durchschnittliche Nettoausschüttung liegt bei knapp 8 %.

Der Dollar hat seit Kauf um ca. 14 % abgewertet, mein Kurs schwankt um den Einstand, somit partizipiere ich aktuell rein an den Ausschüttungen.

Da du nicht auf der Suche nach der nächsten Kursrakete bist, könnten die ETF`s doch auch für dich ein Baustein sein um dein Einkommen merklich zu erhöhen.

Viele Grüße

Micha

blindes Huhn (Montag, 16 Februar 2026 05:12)

@#90 Micha

Hast du dich tief greifend mit diesen ETF beschäftigt?

Der einzige (kurzfristige) Daseinszweck in meinen Augen ist eine volatile Seitwärtsphase.

Dein upside bei steigenden Kursen ist limitiert, da du deine Aktien dann verkaufst wegen der geschriebenen Optionen.

Das downside nimmst du voll mit.

Kurzfristig ja, Mittel oder langfristig für mich definitiv nichts, da ich tendenziell davon ausgehe dass Aktien steigen.

Wenn es dir nur auf monatliche Ausschüttungen ankommt, schau dir den neuen L&G Global Dividende Qualität an. Irgendwie so heißt der.

Keine so hohe Ausschüttung, dafür normaler Aktien ETF. Könnte evtl auch passen, aber das musst du selber entscheiden.

Micha (Montag, 16 Februar 2026 08:30)

Hallo Blindes Huhn,

ja, ich habe mich mit dem ETF tiefgreifend beschäftigt. Das dieser steigende Märkte nicht mitnimmt ist mir bewusst, den Weg in seitwärts/sinkenden Märkten nimmt man jedoch nicht voll mit.

Letztendlich ist es wie geschrieben nur ein Teil des Depots welches Stabilität bringt. Ich liege Kurstechnisch bei +/- Null, inkl. Ausschüttung bei plus 8 % was natürlich weit unter reinem World ETF auf Jahresbasis betrachtet ist.

Die ETFs mach 3 % meines Depots aus. Für Kurssteigerungen habe ich jede Menge Wachstumswerte im Depot, für die monatlichen Grüße die ETFs ;-)

Ich denke Alexander geht es nicht mehr um Kurswachstum in seinem Depot sondern um aktives verleben, der ETF könnte „ein“ Baustein sein.

Für jüngere Menschen ist der ETF natürlich nichts, da bin ich voll bei dir :-)

Den L&G ETF schaue ich mir gerne mal genauer an, für Alex dürften die Ausschüttungen wiederum zu niedrig sein.

Lg

Micha

@Micha (Montag, 16 Februar 2026 08:46)

Bei einem von dir geäußerten Anteil von 3% des Depots kann man ja zur stabilisierenden Wirkung nur gratulieren.

@93 (Montag, 16 Februar 2026 09:06)

Hihi, das dachte ich mir auch. 3% haben sicher eine suuuper stabilisierende Wirkung, wenn die restlichen 97% des Depots abkacken.

Micha (Montag, 16 Februar 2026 10:23)

@93 & 94:

Bewusstes missverstehen wollen …… Ich denke auch nicht das ich mein Depot in Gänze mit jeweiligen Sektorengewichtungen offenlegen muss um euch Klarheit zu verschaffen.

Christian (Montag, 16 Februar 2026 10:40)

L&G Global Quality Dividends UCITS ETF USD Acc ISIN IE000MRIQ479.

L&G Global Quality Dividends UCITS ETF USD Dist ISIN IE0005AJA0P1.

Ausschüttungen pro Monat sind fein. Da sind mir aber EPR, GOOD, MAIN und O lieber.

Sonst ist der L&G Fonds mit dem iShares UK Dividend UCITS ETF ISIN IE00B0M63060 zu vergleichen. Da hat man dann auch L&G im Depot :-). Auf längere Sicht gefällt mir aber der VanEck Morningstar Developed Markets Dividend Leaders ISIN NL0011683594 besser (die Top10 Positionen im VanEck gefallen mir besser). Da kann man auch mehr als 3% riskieren :-).

Dividend-King (Montag, 16 Februar 2026 11:37)

Was wollt Ihr denn mit diesen zwei winzigen Furz-ETFs von L&G? Der eine hat 7 Mio. Volumen und der andere 15 Mio. Nur weil die ach so tolle Lisa die vorgestellt hat (und wohlmöglich dafür auch bezahlt wurde), müsst Ihr jetzt in das Gleiche Horn blasen? Die zwei ETFs sind schneller wieder dicht gemacht, als Ihr „Papp“ sagen könnt.

Papp (Montag, 16 Februar 2026 15:31)

Vielen Dank für Deine klugen Ratschläge!

bist bestimmt so ein studierter Sesselfurzer!

blindes Huhn (Montag, 16 Februar 2026 17:34)

@ #92: diese 8% bekommt man auch über Teilverkäufe hin, aber ist aufwand. von daher ja für Ausschüttungen alleine passts, solange er nicht aus der Substanz liefern muss (etwas längere stetiger Abfall)

@ #96: ok versteh nicht ganz was ein UK Dividend mit Global Quality gleich hat? Ausschüttungen mtl. sind drin, aber quartalsweise würde auch passen. der Vergleich zum Vaneck ist schon eher brauchbar in deinem Text. schau dir mal genau die Auswahlregeln der beiden ETF an. Vaneck eher so hohe Dividenden, LG eher die Wachstumsdividenden. ich habe beide im Depot, aber nur als Beimischung von insgesamt 25%. Brauch einfach den Dividenden Trigger :)

# @97: hast dir angeschaut wie lange sie auf dem markt sind? 1 Monat? ich bin mir nicht sicher aber ich glaube die 15 Mio. zählen für beide, und der dis ist nur ne Unterkategorie. Wer auch immer diese Lisa ist!? kenn ich nicht, kann ich nicht einschätzen. ich hab ihn im Wertpapier Forum entdeckt.

natürlich sind das sehr spezielle ETFs. das sollte jedem bewusst sein.

Alexander wird wohl eher hohe Dividenden wollen, aber es lesen auch noch genug jüngere mit die noch im Aufbau sind. die sollten sich evlt. auch über den Tellerrand hinaus etwas anschauen.

Dividendensammler (Montag, 16 Februar 2026 17:43)

Hat jemand Erfahrung mit einer vvKG?

Alexander (Montag, 16 Februar 2026 18:17)

Hallo Micha,

vielleicht habe ich es echt überlesen, aber es ändert nichts, dass ich einfach keine ETFs mag.

Grüße

Dividend-King (Montag, 16 Februar 2026 18:27)

@#99: Einfach eine der beiden o.g. ISINs in Kombination mit dem Wort Lisa googeln und schon wirst Du fündig. Bei ganz neuen und/oder kleinen ETFs sollte man sich stets zurückhalten. Erst ab einem Volumen im dreistelligen Millionenbereich kann man mal über einen Kauf nachdenken.

Christian (Montag, 16 Februar 2026 19:57)

@blindes Huhn:

Die Gemeinsamkeit der drei ist ein sehr ähnlicher Chart (in EUR) seit dem 18.November.

Schwerpunkt sind bei den dreien die Finanzdienstleister mit je ca. 32%.

Ob internationale Unternehmen in EUR, GBP oder USD verdienen (Fondswährungen EUR,GBP,USD) wo sie das Domizil haben (vEck in den Niederlanden die beiden anderen in Irland) und wie die Ländergewichtung ist, ist für mich nicht so wichtig wie das Ergebnis in EUR.

Lisa war für mich auch neu. Ist jetzt bei meinen Lesezeichen :-).

blindes Huhn (Dienstag, 17 Februar 2026 17:03)

@ christian #103

Chart ist erklärbar da es gerade wieder eine Branchenrotation gibt.

Vaneck hat aber massiv umgeschichtet. War schon mal intensiver im Finanzwesen drin.

Verstehe deinen Punkt mit Währung, Domizil und Länderverteilung.

Aber das Ergebnis sollte man schon anschauen wie es zustande kommt. Ergo wie die Aktien ausgewählt und gewichtet werden. Da sehe ich schon Unterschiede zwischen UK Dividend, Vaneck und L&G.

Lisa is halt so ne influencerin oder? mei davon gibts zig da draußen. wüsste nicht was sie besonders macht oder auszeichnet.

Dividend-King (Dienstag, 17 Februar 2026 18:28)

@104: Ja, deswegen habe ich ja auch "die ach so tolle Lisa" geschrieben. Das nennt sich Sarkasmus. Ich teile Deine Meinung. Da gibt's wirklich nichts besonderes. Bloggerin für Börsen-Neulinge, einfache Themen, kleines Depot, das 678. Einsteiger-Buch geschrieben, alle Anfänger finden sie toll, usw.

Die typische Finfluencer-Karriere halt.

Als nächstes wird jetzt bestimmt noch eine gebührenpflichtige Masterclass kommen...

blindes Huhn (Dienstag, 17 Februar 2026 19:00)

@ #105

jaja der Sarkasmus den hört man immer so schwer beim text XD

für dass das du eigentlich eher weniger gute worte für sie hast, bist aber gut informiert ^^

jup klassiker wenns nicht mehr läuft, muss die masterclass, patreon kanal etc her ^^

Dividend-King (Dienstag, 17 Februar 2026 19:39)

@#106: ich schaue halt öfters mal auf www.finanzblognews.de. Die Seite bietet einen ganz guten Überblick, wer mal wieder was gepostet hat. Aber außer Alexanders Seite und vielleicht noch max. zwei bis drei anderen Seiten ist da für mich wenig interessantes. Man nimmt aber trotzdem zur Kenntnis, wenn die anderen Pappenheimer mal wieder was geschrieben haben. Auch wenn es bloß kalter Kaffee ist.

Patreon Kanal. Das kannte ich bisher nicht. Wieder was gelernt. ^^

Miss Moneypenny soll ja mittlerweile Mentoring-Programme für mittlere vierstellige Beträge verkaufen. In der Fach-Presse hat sie dafür einiges an Kritik einstecken müssen. So viel zum Thema Finfluencer...

Spinatfreak (Mittwoch, 18 Februar 2026 10:37)

Hallo,

Genuine Parts soll in zwei eigenständige Firmen aufgespalten werden. In Automotive und in Industrie. Also so ganz verstehe ich das nicht. Das ist doch vollkommen inefektiv oder sehe ich das falsch.

Die Aufspaltung von Honeywell sehe ich dagegen eher positiv. Bin in beide investiert. V.G. Spinatfreak

#Spinatfreak (Mittwoch, 18 Februar 2026 16:41)

#108 Ich verstehe das auch nicht, habe mich aber auch nicht damit beschäftigt. Was hat Genuine in den Quartalsberichten oder der Unternehmenskommunikation dazu erklärt ?

Oliver K. (Freitag, 20 Februar 2026 15:09)

@Dividend-King

die beiden genannten ETFs sind erst seit diesem jahr auf dem Markt, da kann also noch nicht viel drinn sein. Wenn man sich aber den zulauf ansieht steigen sie ziemlich schnell und werden vermutlich bald deine 3stellige Grenze erreicht haben. Das geschwafel der möchtegern Fin/in oder was auch immer für fluenzer ist ja erstmal Nebensache. Wenn man sich den ETF aber mal ansieht ist er sehr gut durchdacht und eine gute ergänzung für ein Dividenden Depot bzw. als Monatszahler. Naja und wenn er, was ich aber nicht vermute, aufgelöst wird bekommste halt dein Geld wieder.

Lg und ein schönes Wochenende an alle

Dividend-King (Freitag, 20 Februar 2026 17:57)

@#110: Ja, mal sehen, wo die beiden ETFs in einem Jahr stehen. Wäre natürlich toll, wenn die sich bis dahin im 3stelligen Bereich etabliert haben.

Sorgenvoll (Sonntag, 22 Februar 2026 22:50)

interessantes Video von Professor Rieck bei Youtube zur Besteuerung nichtrealisierter Kursgewinne in Holland. Die meinen das wirklich ernst. Ist schon in der Gesetzgebung. Wird nur noch darum gerungen, Sektoren wie den Immobilienmarkt mit einer Sonderregelung auszustatten. Wenn das konservative Holland das durchwinkt wird es nicht lange dauern bis die deutsche Politik das ebenfalls auf ihre Agenda setzt. Dann ist die private Altersvorsorge definitiv tot. Dann müssen die meisten 15 bis 20 Prozent des Portfolios liquidieren, um die Steuerlast zu begleichen. Irgendwie muss man die Menschen ja dazu bewegen länger zu arbeiten.

Sorgentroll (Montag, 23 Februar 2026 12:17)

Danke für die Info,

Ich habe jetzt richtig Angst.

Hu,hu

gute Nachbarschaft (Montag, 23 Februar 2026 18:28)

die Besteuerung nicht realisierter Kursgewinne in Holland ist ein weiterer Grund für mich lieber in Deutschland zu wohnen.

Schon cool die Forumslogik.

Ist eine Regelung in Deutschland für Anleger besser als in einem Nachbarland hat man Sorge es wird hier auch ganz bald schlechter.

Ist eine Regelung in Deutschland für Anleger schlechter als in einem Nachbarland äußert man den Wunsch auszuwandern weil hier alles so schlimm ist. Der umgekehrte Gedanke, dass es im Nachbarland auch mal schlechter werden wird, der kommt gar nicht.

Davon abgesehen, kann ich verstehen wenn der Staat etwas von den Buchgewinnen der Kryptomillionäre abbekommen möchte.

Unlustig wird es, wenn man Vorjahresgewinne versteuern muss aber zwischenzeitlich das Asset deutlich an Wert verloren hat oder man sogar ins negative gerutscht ist. Bekommen die Niederländer dann Steuererstattung auf Buchverluste. Den Erfindern der Börse wird da schon was einfallen. Allerdings waren sie anno tobak bei der Tulpengeschichte auch nicht übermäßig clever. Na ja, man wird sehen.

Eichhörnchen (Dienstag, 24 Februar 2026 05:56)

Ich würde mich wegen der Steuer-Situation in NL ebenfalls nicht verrückt machen.

Grundsätzlich gilt die Altersvorsorge in NL als deutlich besser als die in D.

Das Land macht -was Straßen, Brücken und öffentliches Grün angeht- einen sehr guten Eindruck.

So schlimm kann es dort in meinen Augen nicht sein.

FG

Eichhörnchen

Eichhörnchen (Dienstag, 24 Februar 2026 06:29)

Hier noch ein Vergleich verschiedener Altersvorsorgemodelle (NL Platz 1, Germany -fast wie beim ESC- ganz hinten)

https://www.dasinvestment.com/internationaler-vergleich-diese-laender-haben-das-beste-rentensystem/?viewall#:~:text=In%2520welchem%2520Land%2520gibt%2520es,Empf%C3%A4ngern%2520nachhaltig%2520gute%2520Leistungen%2520bietet.

FG

Eichhörnchen

Eichhörnchen (Dienstag, 24 Februar 2026)

Sorry, ich glaube, der Link funktioniert nicht. Hiermit müsste es gehen:

https://www.dasinvestment.com/internationaler-vergleich-diese-laender-haben-das-beste-rentensystem/?viewall

fast wie beim ESC (Dienstag, 24 Februar 2026 15:29)

Na, das bezüglich der hohen Rente von deutschen Arbeitnehmern oft gelobte Österreich kommt hier lediglich auf Platz 40 während Germany auf 22 steht. in der Türkei gibt es die höchste Rente im Vergleich zum Vorruhestand - trotzdem finde ich da unseren Platz 22 besser. So ist es eben, nämlich sehr Detailverschieden.

Die für Deutschland vorgeschlagene breitere Einbindung der Beschäftigten in betriebliche Altersvorsorgeprogramme sowie Erhöhung der kapitalgedeckten Anteile finde ich sinnvoll. Wir alle hier machen das privat mit Aktien.

Rentner in spe (Mittwoch, 25 Februar 2026 01:11)

Ich habe eben mal spaßeshalber meine Zahlen in einen „Rentenrechner“ eingegeben, um einfach mal zu sehen, was Netto in einigen Jahren von meiner zu erwartenden Rente + Betriebsrente übrigbleiben wird und wie das im Verhältnis zu meinem aktuellen Netto-Gehalt ausschaut.

Ergebnis:

Ich kann nur sagen: Alexander und viele andere haben absolut recht. An der privaten Altersvorsorge führt kein Weg vorbei, wenn man seinen Lebensstandard auch als Rentner noch möglichst lange halten will. Selbst mit einer hohen gesetzlichen Rente und hohen Betriebsrente fehlt immer noch ein mehr oder weniger großes Stück bis zum aktuellen Netto-Gehalt. Erst die sogenannte dritte Säule der Altersvorsorge wird die Rentenlücke schließen. Zumindest ist´s bei mir so und zum Glück habe ich auch rechtzeitig damit begonnen, zu investieren.

Rentnerfrust (Mittwoch, 25 Februar 2026 08:01)

Der demokratische Wandel in unserer Gesellschaft und die einhergehende Auswirkung auf das Sozialsystem, hier die gesetzliche Rentenversicherung, ist seit Jahrzehnten bekannt, da kommt nichts überraschend und unvorhergesehen.

Um die eigene Familie, das eigene Heim, das eigene Auto, den eigenen Urlaub kümmert sich auch jeder selber, da ist das Interesse halt da.

Die jährliche persönliche Information der gesetzlichen Rentenversicherung sind transparent und vollständig, jeder kann für sich klar erkennen, wie viel (Brutto-) Rente zur Auszahlung kommen wird. Wer es dem Schreiben nicht entnehmen kann, der hat Millionen von YouTube Erklärvideos zur Verfügung, oder kann sich einen kostenlosen Termin bei der Rentenberatung holen, oder sich einfache Fachbücher zulegen, oder oder oder.

Es wundert mich immer und immer wieder, dass auch Menschen aus meinen Umfeld die gesetzliche Rente nicht verstehen weil sie ihnen viel zu kompliziert ist, aber gleichzeitig umfangreich erläutern können, wie viel Watt die Beleuchtung des Handschuhfachs ihres Neuwagens hat und wofür das dann gut ist.

Den Kopf in den Sand stecken und dann andere dafür verantwortlich machen zu wollen, ist vielleicht menschlich nachvollziehbar, aber halt nicht hilfreich. Und wer sein Leben lang gut konsumiert (Fernreisen, großer Wohnraum in guter Lage, Autos und Motorräder, gutes Essen, tolle Klamotten, neuste Technik, Freizeitaktivitäten etc. etc.), darf sich nicht beschweren, dass nur die gesetzliche Rente nicht ausreicht um all diesen Luxus (ja, Luxus) weiterhin zu finanzieren. Da muss ich halt mein Leben lang meine Einnahmen vs Ausgaben Bilanz im Auge behalten und privat vorsorgen, so wie es hier im Forum vermutlich recht viele machen. Oder ich sitze eben mit 1000-1500 Euro Netto auf dem trockenen und komme kaum über die Runden.

Jeder ist für sich selbst verantwortlich und dazu zählt auch das letzte Lebensdrittel. Macht nicht die Politik für alles verantwortlich, nur weil es so schön einfach ist.

Dachs (Mittwoch, 25 Februar 2026 09:26)

Ich denke im Zukunft werden immer mehr Rentner auch normale Dinge nicht mehr leisten können. Die Inflation spielt auch eine große Rolle und schätze das die Inflation langfristig bei 2-3 Prozent liegt. Viele Leute unterschätzen das, aber bei sowas hilft einen Inflationsrechner.

Die gesetzliche Rente ist nur der Kirsche auf der Torte. Privat vorsorgen ist wichtiger. Heutzutage mehr als je. Und wer weiß wenn man älter wird, können dann halt noch mehr Ausgaben entstehen, vor allem wegen der Gesundheit. Man muss im Leben zweigleisig fahren, ab und zu darf man sich was gönnen z.B. Essen bestellen und liefern lassen. Aber man muss das auch ganz bewusst tun und nicht dass das zu einem Sucht wird. Auch kleine Beträge können sich massiv anhäufen. Gerade bei wenig Vermögen ist es natürlich nicht hilfreich. Und nun mal privat vorsorgen. Es kann immer wieder unerwartete Ausgaben entstehen und es kann auch Jahre geben, indem man nicht mehr so viel sparen kann. Z.B. bei einer Kündigung oder wie bei Corona Kurzarbeit. Aber naja, viele Leute denken nur hier und jetzt...

Rentner in spe (Mittwoch, 25 Februar 2026 14:08)

Am besten ist noch dieser Vollpfosten hier:

https://www.focus.de/finanzen/altersvorsorge/1021-euro-rente-und-keine-erhoehung-der-staat-ist-ein-arschloch_8d973ddd-d105-4db4-af2e-de94695c6525.html

Wenig bis nichts als Selbständiger in die Rentenkasse eingezahlt, nichts gespart/investiert, aber in Saus und Braus gelebt, seine Firma geschrottet und ne Scheidung hingelegt. Und jetzt reißt er sein Maul auf, dass er zu wenig Rente hat. An allem ist natürlich der Staat schuld. Nicht er selbst. Ein typischer Wut-Rentner ist das.

Dann maßt er sich auch noch an, dass er Deutschland mit aufgebaut hat. Jaja, in den 80ern hat ER ganz allein Deutschland aufgebaut. Der Aufbau von Deutschland fand in den 50ern/60ern statt. Da war dieser Depp noch im Kindergarten/Schule. Manche Leute sind einfach nur dumm..

Fuchs (Mittwoch, 25 Februar 2026 15:31)

bin doch immer wieder von Euren sehr schlauen Kommentaren

begeistert.

Vielen Dank und freundliche Rentengrüße aus Thailand

sawasdee

Carlos (Donnerstag, 26 Februar 2026 07:42)

Die Niederlande ziehen den Gesetzentwurf zur Besteuerung unrealisierter Gewinne nach zu vielen Protesten zurück. Es lohnt sich also gegen etwas zu protestieren

Ruhige Hand (Freitag, 27 Februar 2026 10:13)

Na, sind hier jetzt endlich alle Angsthasen beruhigt? ;-)

Udo (Freitag, 27 Februar 2026 15:34)

Danke, aber ich habe immer noch

Angst vor unserer Regierung!

Eichhörnchen (Freitag, 27 Februar 2026 18:14)

Die hast Du auch nicht ganz zu Unrecht. Das Pulver für den nächsten Schuss in den Ofen steckt schon in der Büchse:

https://hartmutwalz.de/altersvorsorgedepot/

Grüße

Eichhörnchen

Kojak (Freitag, 27 Februar 2026 19:22)

Die Einschläge kommen näher:

https://www.n-tv.de/wirtschaft/US-Bankenriesen-fuerchten-neue-Finanzkrise-id30412572.html

https://de.marketscreener.com/boerse-nachrichten/von-buy-america-zu-bye-america-wall-street-exodus-nimmt-fahrt-auf-ce7e5dddde88f727

Kojak (Freitag, 27 Februar 2026 19:28)

@#127

und ist die Altervorsorge aufgebaut, dann kommt die Begehrlichkeit des Staates in Form von Sozialabgaben und ggf. Steuern!

Kojak (Freitag, 27 Februar 2026 19:41)

Zum Thema Rente/Pensionen:

Die Experten erklären unisono, dass eine Beitragspflicht in die gesetzliche Rente von Beamten angeblich nichts bringen würde, weil die ja dann auch Ansprüche aus der Rentenkasse hätten. Dann würden ja die Pensionen aus Steuermitteln bezuschusst werden.

Man fragt sich von wem die sogenannten Experten gesponsert werden - Beamtenbund?

Bei den Professoren ist es klar, die sind ja selbst Teil des Systems!

Fakt ist, die Pensionen werden heute komplett aus Steuermitteln bezahlt, der Staat hat auch keine Rücklagen dafür gebildet bzw. diese schon wieder aufgelöst.

Wenn man einmal von den Renten die Beiträge abzieht, dann ergibt sich ein Nettozuschuss zur Rentenversicherung von ca. 94 Mrd. €. Das liegt also in der Höhe der Aufwendungen für Systeme des öffentlichen Dienstes. Nun muss man die Zuschüsse für die Rente auf ca. 22,5 Mio. Rentner umlegen und die Zuschüsse für die System des öffentlichen Dienstes auf ca. 1,5 Mio. Pensionäre. Wo liegt der Fehler im System?

Kojak (Freitag, 27 Februar 2026 19:48)

zu #128

Als Beleg kann man sich die Kurse der BDCs ansehen, die sind im Moment alle in der Nähe der 52 Wochen Tiefs.

Kojak (Freitag, 27 Februar 2026 20:26)

Für mich ist die USA nicht mehr investierbar.

Ich habe alles umgeschichtet, keine USA Aktie mehr im Depot.

https://www.n-tv.de/politik/Trump-erwaegt-Notstand-um-Wahlregeln-veraendern-zu-koennen-id30414298.html

Klausi (Mittwoch, 04 März 2026 15:19)

#108

Hallo Alex, mich würde ebenfalls Deine Einschätzung zu Genuine Parts interressieren.

Grüsse

FSH (Donnerstag, 05 März 2026 09:20)

Alex, wir dürsten nach den Moneten! :)

Alexander (Donnerstag, 05 März 2026 17:28)

Hallo Klausi,

zu Genuine Parts habe ich keine Meinung. Ich warte da einfach ab, wie sich alles entwickelt und entscheide dann. Manchmal zahlt sich geduld aus.

Hallo FSH,

ich warte noch auf die Dividende von Starbucks, sollte aber am Wochenende klappen :)

Grüße