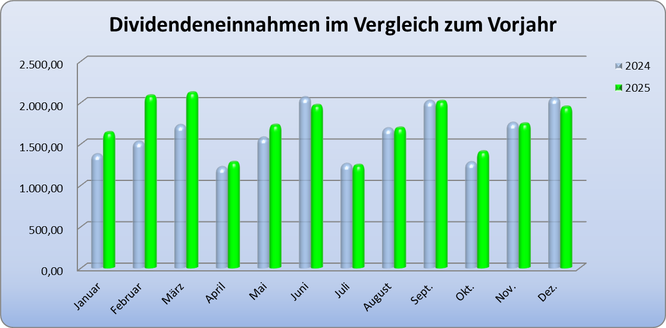

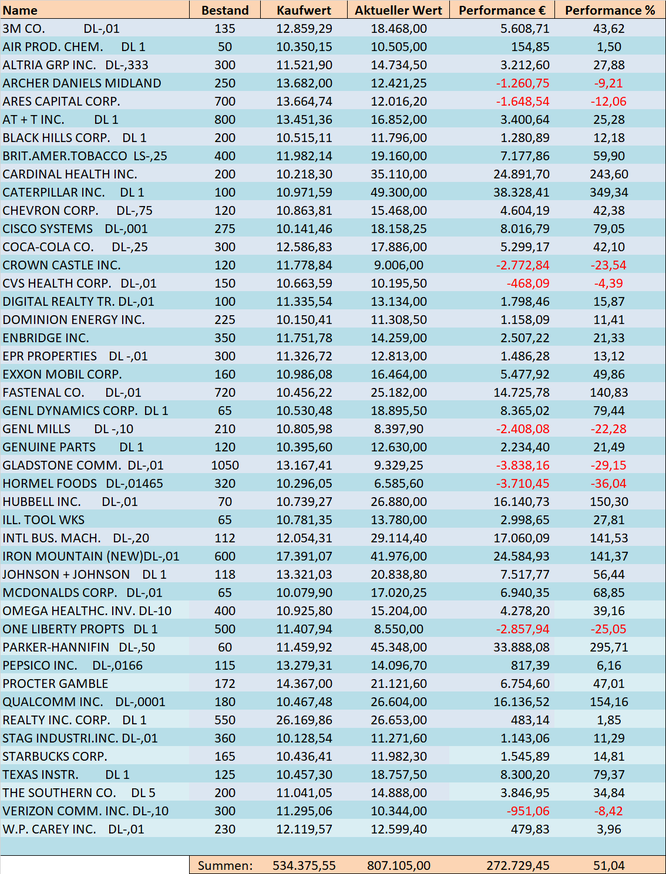

Dividenden: 1.943,17 € netto

Die Zahlungen kamen von:

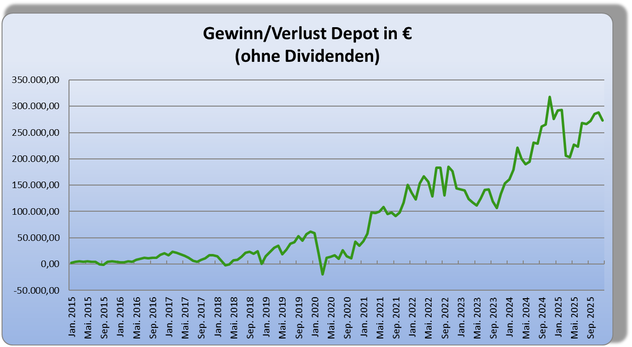

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von ING zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2025

01.01.2025

15.07.2025

31.12.2025

Start ins neue Jahr

Depotzusammenlegung

Ende

Einen klassischen Jahresrückblick erspare ich uns, da letztlich nichts passiert ist. Ich habe keine Aktien mehr gekauft, lediglich ein paar US-Aktien zu Bereinigung von meiner Frau in unser US-Depot verschoben.

Ein paar Fun-Facts habe ich aber dann doch.

Wertentwicklung:

Während die meisten Börsen weltweit boomen, tritt mein Depot auf der Stelle. Hier ist in einem Jahr praktisch nichts passiert.

Dividenden:

Insgesamt konnte ich 20.817 € netto kassieren.

Der Monat brachte mir durchschnittlich 1.735 € netto als Zusatzeinkommen ein.

Am meisten Dividende bekam ich von Realty Income mit 1.206 € und am wenigsten lieferte 3M mit 240 €.

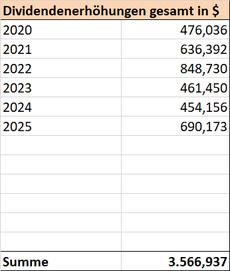

Ich durfte 42 Dividendenerhöhungen verbuchen und lediglich eine Kürzung. Streichungen gab es keine.

Die Dividendeneinnahmen steigerten belaufen sich auf 690 Dollar brutto, was etwa 434 Euro netto oder 36 € monatlich entspricht.

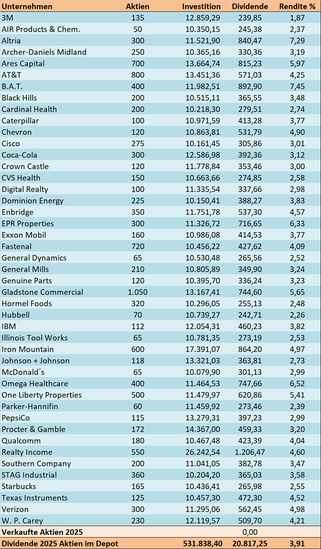

Das Depot weist eine Nettorendite auf das angelegte Kapital von 3,91% auf, brutto ca. 5,3%.

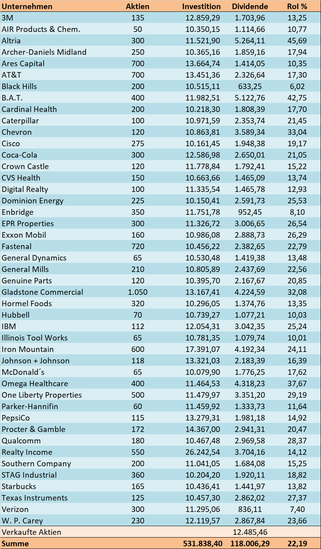

Das US-Depot hat bisher 118.000 € an Nettodividende ausgeschüttet.

Mit fast 46% hat Altria bisher den größten Kapitalrückfluss geliefert, von Black Hills erhielt ich 6% zurück. Diese fanden aber auch erst relativ spät einen Platz in meinem Depot.

Das Depot ist mit 50% im Plus und bei einem Börseneinbruch von 33% würde ich ins Minus rutschen, was eine erhebliche psychologische Dividende ist. Sollte es wieder einmal eine Umschichtung von Wachstumswerten zu Valuewerten geben, so könnten die Kursgewinne deutlich zulegen.

Insgesamt bin ich mit 2025 zufrieden und hoffe, das kein Black Swan auftaucht, der alles durcheinander bringt.

Ich sehe trotz aller Spannungen für 2026 positiv in die Zukunft.

Kommentar schreiben

Chris (Donnerstag, 08 Januar 2026 18:19)

Toller Abschluss für 2025.

Was sinnvoll ist, dividenden Einnahmen zu streuen wie Du es machst

Top

Helmuth (Donnerstag, 08 Januar 2026 18:33)

Glückwunsch und auf ein erfolgreiches Dividendenjahr...stiller Mitleser

Chris (Donnerstag, 08 Januar 2026 20:52)

Hallo Alexander,

dir ein gesundes neues Jahr 2026!

Tolle Zahlen und tatsächlich hast du geschafft, was wir uns alle wünschen. Ein entspanntes Jahr und einfach die Dividenden klingeln lassen. Was will man mehr. Zusätzlich kommen die Erhöhungen und die Zeit trägt ihr restliches. Weiterhin viel Erfolg und alles Gute.

Viele Grüße

Chris

Stollentroll (Freitag, 09 Januar 2026 06:43)

Hallo Alex,

läuft doch gut.

Der Begriff "Psychologische Dividende" gefällt mir. Er beschreibt ja auch, dass wir in schwierigen Börsenzeitene regelmäßig Ausschüttungen erhalten.

Wal (Freitag, 09 Januar 2026 10:34)

Hallo Alexander,

herzlichen gückwunsch zu dem schönen Nebenverdienst, welches andere nach 45 Jahren arbeit nicht mal als Rente bekommen.

Auch wenn du es (wohl) nicht mehr so spannend findest hier deine Beiträge zu posten, möchste ich dir sagen was du eigentlich gemacht hast.

In meinen Augen (und bestimmt auch für ganz viele anderen Leser/Fans) ist dein Werkt folgendes:

Du hast dein Deport "gläsern" zur verfügung gestellt wie.

Joseph Paul Jernigan (auch bekannt als „Visible Human Male“)

Joseph Paul Jernigan war ein US-Amerikaner, der nach seiner Hinrichtung (1993) seinen Körper der Wissenschaft spendete.

Sein Körper wurde im Rahmen des Visible Human Project der US National Library of Medicine verwendet.

Er wurde millimetergenau per CT und MRT gescannt und anschließend anatomisch in Tausende Schichten geschnitten.

Diese Daten revolutionierten:

medizinische Bildgebung

Anatomie-Lehre

radiologische Diagnostik

OP-Planung und Simulationen

So hast du vielen einen Tiefen Einblick für Deutsch sprechenden Menschen gegeben. Besonders spannend die keinen reichen Onkel /Vater/Oma oder Tante haben.

Vielen Dank für deine Informationsspende!

Beste Grüsse

Wal

Wal (Freitag, 09 Januar 2026 10:37)

Kleiner Nachtrag :-D

Wieso war es so Bahnbrechend für die Medizin? Quelle Chat GPT

1. Erster vollständiger, realer 3D-Mensch

Vor dem Visible Human Project gab es:

Anatomiebücher (2D, idealisiert)

Einzelne CT- oder MRT-Bilder

Präparate nur lokal zugänglich

Zum ersten Mal gab es:

einen kompletten menschlichen Körper

von Kopf bis Fuß

millimetergenau

als zusammenhängenden 3D-Datensatz

➡️ Der Mensch wurde erstmals „digital begehbar“.

2. Kombination aus MRT, CT und realer Anatomie

Der Datensatz vereinte:

MRT → Weichteile

CT → Knochenstrukturen

Fotografische Schnitte → echte Farben & Gewebe

➡️ Man konnte exakt vergleichen:

„So sieht etwas im MRT aus – und so in der realen Anatomie.“

Das war für Radiologie extrem wichtig.

3. Referenzstandard für Bildgebung

Der Datensatz wurde zu einer Art:

anatomischer „Goldstandard“

Referenz für:

Radiologen

Anatomen

Chirurgen

➡️ Viele Strukturen, die zuvor „nur vermutet“ wurden, konnten eindeutig zugeordnet werden.

4. Revolution in der medizinischen Ausbildung

Plötzlich möglich:

virtuelles Sezieren

Lernen ohne Leichen

jederzeit, weltweit, reproduzierbar

➡️ Medizin wurde:

zugänglicher

sicherer

standardisierter

5. Grundlage für moderne Medizinsoftware

Ohne diesen Datensatz gäbe es vieles nicht oder nicht in der heutigen Qualität:

3D-OP-Planung

Navigationssysteme in der Chirurgie

virtuelle Endoskopie

Anatomie-Apps

Simulationen für KI & Machine Learning

6. Realismus statt Idealbilder

Der Körper war:

nicht idealisiert

nicht „Lehrbuch-perfekt“

sondern real, mit Variationen

➡️ Das machte ihn klinisch relevant, nicht nur didaktisch.

7. Langfristige Wirkung

Der Datensatz wird:

bis heute genutzt

ständig neu ausgewertet

als Basis für neue Technologien verwendet

➡️ Ein einmaliger Datensatz mit jahrzehntelanger Wirkung.

Jens (Freitag, 09 Januar 2026 11:42)

Moin Wal,

Bitte keinen Unfug senden.

Prost Glühwein

divvy (Freitag, 09 Januar 2026 15:57)

STAG stellt um von monatlich auf vierteljährlich. Per Saldo Divi-Kürzung in 2026 :(

Dirk (Freitag, 09 Januar 2026 18:52)

Wenn die Frage dumm/unpassend ist entschuldige ich mich schon einmal im Voraus ;)

Ich möchte auch mit der Dividendenstrategie anfangen.

Ist es nicht rein theoretisch möglich, einfach kurz vor dem Ex-Datum viele Aktien eines Unternehmens mit hoher Dividendenrendite (z.B. Realty Income) zu kaufen, sich dann die Dividende auszahlen zu lassen, anschließend die Aktien sofort wieder verkaufen und mit diesem Geld wieder viele Aktien eines anderen Unternehmens mit hoher Rendite zu kaufen, welches das Ex-Datum kurze Zeit später hat? Dann könnte man ja theoretisch fast jeden Tag hohe Dividenden erhalten.

Ich habe das einmal gegoogelt, dort steht, dass diese Strategie nicht aufgeht, da viele Unternehmen kurz nach der Auszahlung der Dividende die Kurse absenken und man somit immer mit starkem Verlust verkaufen müsste. Stimmt das wirklich? Ich konnte das bislang nicht beobachten.

Meine Frage also: funktioniert diese Strategie?

Vielen Dank vorab.

blindes Huhn (Freitag, 09 Januar 2026 19:31)

@Dirk #9

Aktie A hat einen Wert 100€.

Am ex Tag fällt der Wert um die Dividende. Auf 95€ und du bekommst 5€ -26,375% Steuer überwiesen.

Die Theorie.... Wie du auch schon richtig gesagt hast.

Beobachten kannst du das an Jahres ausschütter z.b. Allianz oder munic re oder Autobauer.

Am ex Tag fällt der Kurs merklich aber lustigerweise werden hin und wieder durch den drop Kauf Limits erreicht und dadurch wieder etwas hoch gekauft.

In der Theorie verlierst du durch das Konzept Geld aufgrund der Steuer. In der Praxis verlierst du auch Geld aber womöglich nicht so viel wie in der Theorie.

Bitte auch noch Spread und Handelskosten beachten.

Dirk (Freitag, 09 Januar 2026 19:37)

@blindes Huhn

Danke für die Aufklärung. Das bedeutet, dass diese Strategie nichts ist, sondern man nur Geld verliert.

Privatier (Freitag, 09 Januar 2026 21:08)

@ blindes Huhn

Ich dachte bisher, dass Limit- und Stop-Loss Orders bei einem Ex-Tag gelöscht werden.

Aber vielleicht hat sich das ja mittlerweile geändert..., bin ja schon etwas älter ;-)

blindes Huhn (Freitag, 09 Januar 2026 23:36)

OK möglich am ex Tag

Dann zünden sie halt an nächsten Tag oder?

Privatier (Samstag, 10 Januar 2026 06:45)

Nein, nur dann wenn die Nachfrage das Angebot übersteigt oder sich die Erwartungen im Markt für den entspechenden Wert positiv geändert hat.

Michael (Samstag, 10 Januar 2026 09:07)

Hallo Alexander, hinsichtlich der Rendite deines Depots und was der jeweilige Ausgangspunkt wäre. Dabei geht es nur um die derzeitige Lage, alle zurückliegenden Käufe, Verkäufe, Spinoffs und sonstiges werden nicht ins Kalkül gezogen. Ausserdem wurden die Dividenden über 10 Jahre IMMER reinvestiert. Es geht nur um die Nettodividende. Dann stelle ich mir das so vor (Beispiel):

Am 01.01. liegt der Depotwert bei 750K. Ich weiss über den Anschaffungspreis was ich in die zu diesem Zeitpunkt im Depot befindlichen Werte insgesamt investiert habe, sagen wir 500K. Das ergibt eine Rendite von 50% oder 5% pro Jahr. Ich kenne auch alle netto bezahlten Dividenden ganz genau. Das sind 150K. Jetzt bitte korrigieren wenn ich einen Denkfehler mache: von den 500K Investment habe ich mir selbst also 350K vom Munde angespart. Lege ich nun dieses Investment ohne die für mich ja einfach so zugeflossenen Dividenden zugrunde, habe ich die 750K aus 350K netto(netto) Investments gemacht. Da läge die Rendite also bei 114% also etwa 11% im Jahr. Denkfehler?

Viele Grüsse und a xunds Neis.

Michael

Alexander (Samstag, 10 Januar 2026 11:15)

Moin,

erstmal danke allen.

@divvy #8

STAG stellt zwar auf Quartalszahlung um, aber das ist keine Dividendenkürzung. Es wird ja deswegen nicht weniger bezahlt. Es wird soger die Jahresdividende von 1,49 $ auf 1,55 $ gesteigert, eine Erhöhung um 4%.

@Dirk #9

Die anderen haben ja schon etwas geschrieben. Der Aktienkurs wird von der Börse um den Dividendenbetrag reduziert. Das macht nicht das Unternehmen ;)

Wenn du keine Steuer zahlst, dann ist es einfach so, dass du nicht mehr und nicht weniger hast. 100€ Kurs vor Dividende = 95€ Kurs + 5€ Bargeld. Würde so nicht gerechnet, dann entsünde ja Geld aus dem Nichts (machen ja schon die Banken).

Am Tag nach der Dividende wird der reduzierte "Startkurs" von 95 € an der Börse als Grundlage genommen und die ersten Kurse richten sich wie jeden anderen Tag nach Angebot und Nachfrage. Der Kurs kann weiter fallen oder auch steigen.

Mit den Kauf- und Verkaufsgebühren und dem Spread entwickelt sich das zu einem Glücksspiel. Oft ist zu beobachten, dass die Kurse auf Grund einer hohen Dividende steigen und es gibt Trader, die gezielt vor der Dividende ihre Kursgewinne mitnehmen. Scheint besser zu funktionieren. Bei Quartalszahlern fällt das nicht so auf wie bei Jahreszahlern. Bei US-Aktien liegen zwischen dem Pay-Day und Ex-Day oft ein paar Wochen, da funktioniert das noch weniger.

@Michael #15

Ganz grob hast du keinen Denkfehler. Ähnlich habe ich das mit den Vergleichen zu den ETFs gemacht. Bei der durchschnittlichen Gesamtrendite, sind viele Facetten zu berücksichtigen und es ist eine riesen Rechnerei. Deine Rechnung ist im Prinzip fast richtig, wenn du von einer Einmalanlage ausgehst. Die Rendite reduziert sich etwas, da ich über einen Zeitraum von 10 Jahren investiert habe und die einzelnen Käufe alle unterschiedlich zur Gesamtperformance beitragen.

Um deinen Gedanken etwas aufzugreifen. Lege ich das vom Munde abgesparte Kapital zu Grunde. Also keine Dividenden, realisierte Kursgewinne oder andere Erträge wie Mieteinnahmen etc., dann dürfte mein Eigenkapital überschlägig bei ca. 200k - 250K liegen. Da komme ich dann schon auf eine deutlich höhere Gesamtperformance. Das die letzten Jahre genau auseinander zu rechnen, wäre ein Riesenaufwand und ich kann im Detail nicht sagen, was bei jeder monatlichen Sparrate aus der Arbeit und aus anderen Kapitalanlagen kommt.

Grüße

Tjark (Samstag, 10 Januar 2026)

Wie schon in den letzten Jahren seit 2017, habe ich auch Anfang Januar wieder den Jahresbetrag für Verbrauchszwecke in 2026 aus meinem thesaurierenden MSCi-World-Depot entnommen. Das war seit Januar 2025 die einzige Aktivität im Depot, im kommenden Jahr wird es geplant genauso sein.

Die Entwicklung seit der letzten Entnahme war wie folgt: Wert Anfang 2025 ca. 710 k, Wert Anfang Januar 2026 ca. 765 k (d.h. plus ca. 7,7 %) Entnahme Anfang 2026 29,4 k (die Entnahme in 2025 wurde, wie gewohnt um die Inflationsrate für 2025 angepasst). Wert nach der Entnahme Anfang 2026 somit knapp 736 k.

Seit 2017 funktioniert das bisher so, dass trotz einer zusätzlichen größeren außerplanmäßigen Entnahme für eine mehrmonatige Weltreise in 2025 der Depotwert ungeachtet der steigenden jährlichen Entnahmen wächst.

Ich bin sehr zufrieden damit und das im Grunde mit 0-Aufwand für mich.

Jimmy (Samstag, 10 Januar 2026 13:30)

#17: Ich bin - wie bereits im letzten Jahr - beeindruckt. Trotz Entnahme ein gestiegener Depotwert. Und das bei Null Aktivität im Depot. Sehr gut!

Eichhörnchen (Samstag, 10 Januar 2026 18:09)

Hallo Alexander,

Zu #16

Letzten Endes ist es doch auch egal, ob das investierte Geld aus Arbeit, Dividenden oder aus realisierten Kursgewinnen stammt. Geld ist Geld. Und auch Dividenden und Verkaufserlöse sind erarbeitet.

FG

Eichhörnchen

einfach ich (Samstag, 10 Januar 2026 21:41)

Ich habe mir in meiner Excel Tab unter anderem 2 Jahresberechnungen gemacht, eine wie hoch auf mein "vom Mund abgespartes selbst eingezahtes Geld" ist und eine auf meine Jahresendsumme.

Aber am wichtigsten ist für mich, dass ich sehe, das auch bei mir der Schneeball gut rollt und ich 2025 mein Ziel, welches ich mir für 2030 gesetzt habe, schon erreicht habe und mir so der Renteintritt sehr leicht fallen wird.

Die pflicht ist getan, jetzt kommt nur noch die Kür für ein paar Jährchen

Konsul (Sonntag, 11 Januar 2026 02:40)

#17 Tjark, eventuell hattest Du das schon mal erläutert, aber da ich gerade zusätzlich eine ETF MSCI World Position mit Zielwert 500.000 EUR aufbaue: Wie hoch war der Wert Deines MSCI World ETF Depots 2017 und wie war Dein Weg dahin? Rein aus Interesse.

Viele Grüße

Alexander (Sonntag, 11 Januar 2026 10:28)

Hallo Eichhörnchen,

klar ist es egal, wo das investierte Geld herkommt. Hatte nur den Gedanken von Michael aufgegriffen.

Grüße

Eichhörnchen (Sonntag, 11 Januar 2026 13:46)

Hallo Alexander,

so hatte ich Dich auch verstanden. Ich wollte das noch einmal unterstreichen. Denn ich könnte bei mir auch nicht mehr genau nachvollziehen, für welchen Euro ich und für welchen EUR Mr. Market gearbeitet hat.

FG

Eichhörnchen

Tjark (Sonntag, 11 Januar 2026 16:07)

# 21

Anfang 2017 hatte ich in einem relativ kurzen Zeitraum mein in Aktien angelegtes Kapital flüssig gemacht und daraus insgesamt 500 k für eine extrem pflegeleichte und breitgestreute Neuausrichtung vorgesehen.

Davon habe ich 4,5 % (22,5 k) für Verbrauchszwecke des ersten Jahres sofort abgezweigt. Für die verbleibenden 477,5 k habe ich dann zu nahezu gleichen Teilen zwei thesaurierende ETF auf den MSCI-World gekauft.

In den folgenden Jahren habe ich nichts weiter gemacht, als zu Beginn jedes neuen Kalenderjahres den um die jeweilige Inflationsrate des abgelaufenen Jahres dynamisierten Betrag für das laufende Jahr flüssig gemacht, ausgehend von den ursprünglichen 22,5 k des ersten Jahres 2017. Zuletzt waren es somit dann 29,4 k für das laufende Jahr 2026.

Es gab eine zusätzliche Entnahme für die bereits in # 17 genannte Weltreise für meine Frau und mich in mittlerer fünfstelliger Höhe. Ansonsten habe ich das Depot nicht angefasst. Im Endeffekt hat sich so der Depotwert über alles gesehen auf 736 k (Stand erst Januarwoche 2026) entwickelt.

Andreas (Sonntag, 11 Januar 2026 16:25)

#24 Tjark

Sehr interessant.

2 Fragen:

Warum ZWEI thesaurierende ETF auf den MSCI-World - EINER hätte ja auch gereicht, oder?

Warum nicht überhaupt ausschüttende(n) ETF(s) auf den MSCI-World - oder wären dann die Dividendenzahlungen zu gering - also geringer als deine derzeitigen jährlichen Einmal-Entnahmen für Verbrauchszwecke?

Tjark (Sonntag, 11 Januar 2026 18:43)

# 25

Ja, ein einziger ETF auf den MSCI-World hätte auch gereicht, würde ich heute auch so machen. Ausschütter haben nach meiner Einschätzung nur dann einen marginalen Vorteil, wenn der Sparerfreibetrag nicht anderweitig abgeräumt ist, was bei mir aber der Fall ist. Ansonsten unterscheide ich nicht zwischen Kursgewinn und Ausschüttung. Folglich ist die gesondert betrachtete Höhe der Ausschüttung für mich irrelevant. Der einzig entscheidende Maßstab ist für mich die gesamte Entwicklung des Depotwertes gemessen in Euro. Aus dem Betrachtungswinkel gesehen, ist ein Thesaurierer für mich ideal.

Albert (Sonntag, 11 Januar 2026 21:45)

Tjark, vielen Dank das du deine Vorgehensweise hier teilst. Das ist sehr wertvoll.

Wäre es finanziell leicht besser auf ausschüttenden ETF zu setzen, dann wären zumindestens davon 30% noch steuerfrei. Bei. 2% Ausschüttung wären das ja >1.000€ pA Steuern gespart.

Cap (Montag, 12 Januar 2026 13:32)

Geht bei Tjark nicht eventuell schon der ganze Freibetrag für die Vorabpauschale flöten?

Martin (Montag, 12 Januar 2026 14:49)

nein, er hat eine NV-Bescheinigung vom Finanzamt.

Gruß

divvy (Montag, 12 Januar 2026 14:50)

# 24 + 26 Tjark

als divvy diary Nutzer habe ich mal folgende Variante ausprobiert: Kauf A2JAHJ (VanEck Morningstar DM Dividend ETF) in 01.2017 zu durchschn. 29EUR/Stck. Depotwert am 01.01.2026 ca. 791K. Die jährlichen Ausschüttungen in Summe wie folgt:

2017 18.600

2018 20.600

2019 21.200

2020 17.100

2021 20.200

2022 25.700

2023 29.600

2024 27.700

2025 28.300

durchschn. Dividenden-Erhöhung im Zeitraum ca. 10%/Jahr !

Da wir hier im Blog "Rente mit Dividende" sind, mögen die Leser selbst entscheiden :)

Eichhörnchen (Montag, 12 Januar 2026 15:13)

Den wollte ich mit 33 % Finanzen nicht als alleiniges Anlageprodukt im Depot haben.

Und dann noch Quellensteuer NL, wie läuft das da eigentlich bei ETF?

Ich grüble seit Jahren, ob ich den beimische, komme aber zu keinem Ergebnis.

FG

Eichhörnchen

blindes Huhn (Montag, 12 Januar 2026 15:30)

Ob du so einen hohen Anteil von Finanzen oder Technologie in all World hast, ist auch Wurst.

NL Steuer ist gut wenn du über Freibetrag bist. Könnt ihr googlen ist sogar minimal besser weil man den Solidarität Beitrag auf niedrigeren Wert berechnet. Aber fragt mich nicht in Detail.

@#30

Ob er es über Anteil Verkäufe oder Dividende macht ist egal.

Funktionsprinzip bei ETF mit Dividenden der Unternehmen ist klar?

Sobald im ETF ein Unternehmen Dividende ausschüttet wird diese sofort wieder angelegt. Wenn dann ex Tag kommt werden im ETF entsprechend die Anteile an Unternehmen verkauft und an dich ausgeschüttet. ETF nimmt dir das verkaufen quasi nur ab

Privatier (Montag, 12 Januar 2026 16:00)

@ Eichhörnchen

Die Quellensteuer wird dir voll auf die Abgeltungssteuer angerechnet sobald du über dem Freibetrag liegst.

Hubert (Montag, 12 Januar 2026 16:41)

# 30

Wirklich interessant deine Berechnung. Ergebnis: Der von dir gewählte Dividenden-ETF schneidet immer deutlich schlechter ab. Sowohl was den Depotwert zum 1.1.2026 betrifft als auch vermutlich beim Vergleich der Ausschüttungen mit den Entnahmen. Denn in den ersten fünf Jahren liegen die Ausschüttungen allesamt zum Teil deutlich unter der ersten Entnahme von Tjark.

Eichhörnchen (Montag, 12 Januar 2026 17:29)

@ Blindes Huhn

Deshalb habe ich auch keine 33% Technologie im Depot.

FG

Eichhörnchen

Albert (Montag, 12 Januar 2026 20:08)

@Hubert - Das ist nicht richtig verstanden worden.

Meine Überlegung ist.

1. Ich verkaufe Anteile für x tausend€ und zahle komplett KAP.

versus:

2, ich erhalte xt€ Dividenden (von denen 30% Steuerbefreit sind ) und verkaufe xt€ auf die ich komplett KAP zahle.

Die ETF Performance / Komplettwert kann man nicht so leicht nachvollziehen, da hier ja interne Quellen- Steueroptimierungen, Leihe-Erlöse usw. erfolgen. Übrigens sagt Alex ja auch immer, der Depotwert ist sekundär bzw. irrelevant.

Hubert (Montag, 12 Januar 2026 20:35)

Wenn du tatsächlich glaubst, dass ETF-Ausschüttungen und Erträge aus Anteilsverkäufen nach grundsätzlich unterschiedlichen Regularien besteuert werden, empfehle ich dir, das nochmal zu prüfen.

Was mich betrifft, finde ich die Entwicklung des Wertes meines Depots alles andere als irrelevant.

blindes Huhn (Montag, 12 Januar 2026 20:39)

Naja Dividenden müssen komplett versteuert werden.

Anteil Verkäufe beinhalten neben Kurssteigerungen auch dein Kaufkapital. Somit versteuerst du weniger für den gleichen Betrag weil du ja dein eigenes Geld raus Holst

Albert (Dienstag, 13 Januar 2026 07:24)

Blindes Huhn, aber zum einen sind bei Verkäufen wegen FIFO mehr Steuern zu entrichten, deswegen ist es Vorteilhaft weniger / später zu verkaufen und die Fiviscwerden eben gerade nicht voll versteuert sondern 30% sind freigestellt!

Broderick (Dienstag, 13 Januar 2026 11:39)

Ich kopiere seit Jahren einfach dein Portfolio indem ich alles kaufe, sobald ich einen besseren buy-in als du bekommen. Danke dafür!

Nico (Dienstag, 13 Januar 2026 16:50)

Ich habe nach langer Zeit wieder mal vorbei geschaut und bin positiv überrascht, dass du diesen Blog weiterhin pflegst und natürlich weiterhin konsequent deinen Weg gehst. Danke!

blindes Huhn (Dienstag, 13 Januar 2026 17:15)

@ Albert #39

ne versteh ich nicht was du meinst.

wie kannst du mehr steuern entrichten?

du bekommst 100€ an Dividenden, davon werden 70€ zu 100% mit 26,375% besteuert --> 18,46€ steuer.

du verkaufst einen Anteil im Wert 100€, den du für 20€ gekauft hast. also 80€ gewinn, davon 70%, ergo 56€ steuerpflichtig, darauf 26,375% steuer bist du bei ~14,77€ steuer.

versteh leider nicht was du meinst, verkauf ist immer steuerlich vorteilhafter da du ja einen teil nicht versteuern musst wegen eigenkapital.

die freistellung beim >51%aktien etf wirkt sowohl auf verkauf als auch auf dividende.

sie ist ja kein bonus, sondern soll die ETF interne versteuerung auf fondsebene ausgleichen.

beim verkauf kannst du aber geschickt sein ;)

es werden beim depot übertrag nach FIFO übertragen. d.h. in einem depot verbleibt der neuere Stand. den kannst verkaufen und die alten anteile lässt liegen.

was aber unterm strich immer noch wurst ist, weil du diese alten anteile irgendwann mit noch höheren kursgewinnen auch versteuern musst.

Manfred (Dienstag, 13 Januar 2026 18:36)

Hallo Alexander,

vielen Dank für die tolle Monatsübersicht Dezember 2025! Dein Portfolio zeigt beeindruckende Performance (+51% insgesamt).

Eine Frage: Das Depot ist stark USA-lastig (überwiegend US-Unternehmen). Verstehe ich das richtig, dass der Fokus auf der **längeren Dividendenhistorie** (Aristocrats/Kings), **planbaren Erhöhungen** und der **breiteren Sektorvielfalt** (Konsum, Healthcare, Tech-nah) liegt – also Qualitätsfaktoren, die über die Quellensteuer hinausgehen?

**GB-Aktien** wären ja steuerlich attraktiver (0% Quellensteuer vs. 15% US-WHT). Warum nicht mehr UK-Titel? Liegt es am **Währungs-/Länderrisiko (GBP)** oder daran, dass UK-Dividenden zwar höhere Yields bieten, aber **weniger Wachstum** zeigen? Oder ist es einfach eine bewusste **Total-Return-Strategie** (Dividende + Buybacks)?

Würde mich sehr interessieren, welche Überlegungen dahinterstecken!

Viele Grüße

Manfred

Albert (Dienstag, 13 Januar 2026 21:09)

@blindes Huhn

Ich verstehe warum du mich nicht verstanden hattest. Ich hatte einen dicken Denkfehler bzw Informationsdefizit. Vielen Dank für deine Geduld / Erklärungen.

blindes Huhn (Mittwoch, 14 Januar 2026 06:12)

@Albert

Alles gut! Nicht dafür. Deswegen schreiben wir ja im im Schwarm Wissen weiter zu kommen

Michael (Mittwoch, 14 Januar 2026 09:12)

Und es steigt und steigt und steigt... wieder mal ne tolle Summe, gratuliere wenn der Dollar wieder anhebt stehen weit über 2000 zu buche. lg Michl

Tjark (Mittwoch, 14 Januar 2026 09:46)

# 30

Ich will niemanden überzeugen, dass meine Vorgehensweise die ultimativ und für jeden richtige Lösung ist. Obwohl ich mit deinen Zahlen aber locker konkurrieren kann, diese Bemerkung kann ich mir dann doch nicht verkneifen. ;-)

Ich berichte hier nur etwa im Jahresabstand, wie es alternativ läuft bei meiner eher ganzheitlichen Variante. Wer bspw. lieber ausschließlich den Dividendenteil für „verbrauchsgeeignet“ ansieht bitte sehr. Ich will doch niemanden missionieren.

Hubert (Mittwoch, 14 Januar 2026 11:05)

Ich nehme an, dass divy in #30 u.a. darauf hinaus will, dass die dort genannten Ausschüttungen ohne Anteilsverzehr möglich waren, du dagegen Anteile veräußerst.

Albert (Mittwoch, 14 Januar 2026 20:20)

@Tjark

Machst du denn FIFO durch vorheriger Depotüberträge vor dem Verkauf oder ust dir das zu viel Aufwand.

Wie legst du fest wie viele Anteile du verkaufen musst um dein netto zu erhalten. Bist du bei Comdirect und simuliert es vorher - oder wie kommst du drauf?

Albert (Mittwoch, 14 Januar 2026 20:22)

Ich meinte "FIFO-Optimierung"

blindes Huhn (Mittwoch, 14 Januar 2026 20:29)

#48

Wobei das ja auch wieder egal ist.

Ob du nach dreißig Jahren verkaufen nur noch 1 Stück hast, das aber 400 000€ Wert ist, siehe Berkshire Hathaway A

Oder

Ob du paar tausend Anteile hast die entsprechend weniger wert sind.

Viele Broker bieten auch Teilverkäufe von Aktien an das du auch mit obigen Beispiel kein Problem bekommst

Tjark (Mittwoch, 14 Januar 2026 22:16)

# 48

Vermutlich hast du recht, dass u. a. genau das gemeint ist. Falls das stimmt, wird wohl leider immer noch Anteilsverkauf für Substanzverlust gehalten, im Gegensatz zur Dividendenvereinnahmung selbstverständlich.

Dabei würde verkannt, dass die Anzahl von Anteilen oder Aktien für sich gesehen kein substanzieller Vermögenswert ist, sondern dermaßen isoliert betrachtet belanglos. Vermögenssubstanz ist alleine das Produkt aus Anteilsanzahl x Anteilspreis.

Jimmy (Mittwoch, 14 Januar 2026 23:08)

#51

Also 400.000€ Wert pro Anteil wird´s bei ETFs eher seltener geben, denke ich mir mal. Bevor´s soweit kommt, wird die Fondsgesellschaft in regelmäßigen Abständen immer wieder Splits durchführen. Die machen das hauptsächlich wegen dem Marketing. Das sieht optisch billiger aus und hat in der Verbrauchsphase außerdem noch den schönen Nebeneffekt, dass man keine Teilverkäufe machen muss.

blindes Huhn (Donnerstag, 15 Januar 2026 05:28)

#53 eben. Von dem her sind Dividenden und Teil Verkäufe unterm Strich das gleiche.

Ist halt psychologisch was man verkraftet

Andreas (Donnerstag, 15 Januar 2026 08:56)

Hallo Alex,

wieder eine tolle Motivation - ich folge dir mit meinen Dividendeneinnahmen - bin zu deinen Einnahmen ca. 4 Jahre im Rückstand und bin jetzt etwa 4-stellig jeden Monat.

Jetzt habe ich noch eine Frage - wo finde ich im Netz die Dividendenerhöhungen?

Ich habe schon gesucht aber keine Quelle gefunden.

Jimmy (Donnerstag, 15 Januar 2026 10:04)

#54

Ich meinte natürlich den Verkauf von Bruchstücken, der einem nach einem Split erspart bleibt. Aber ich denke, wir haben das Gleiche gemeint.

Psychologisch ist so ein Split allein schon deshalb gut, weil man nach dem Split das Gefühl hat, wieder massig Anteile zu besitzen. Wenn dann noch zusätzlich so eine nette Wertsteigerung ähnlich wie bei Tjark hinzukommt, dann fühlt es sich tatsächlich fast wie Dividenden-Einnahmen und nicht wie Vermögens-Verzehr an.

Das muss ich mir noch mal durch den Kopf gehen lassen. Ich bin nämlich genau wie Alexander ausschließlich in Dividenden-Aktien unterwegs.

Carlos (Donnerstag, 15 Januar 2026 10:26)

#43

bei US Dividenden zahlt man 15% Quellensteuer und in Deutschland nochmals 10% + Soli. Das ist also um den Soli für die 15% US Anteil günstiger als eine Dividende in Deutschland voll zu versteuern

Tjark (Donnerstag, 15 Januar 2026 11:04)

# 49

Eine FIFO-Optimierung mache ich nicht. Ich mache in der Regel nur eine Aktivität jährlich und das ist die Realisierung der jährlichen Verbrauchssumme jeweils zu Beginn eines Jahres. Lediglich einmal bin ich bisher davon abgewichen und zwar durch eine größere Sonderentnahme.

Ein Ziel-Netto für den jährlichen Verkauf habe ich nicht. Es gibt ein Ziel-Brutto, errechnet aus der Entnahmesumme des Vorjahres zzgl. der Inflationsrate des abgelaufenen Vorjahres.

Albert (Donnerstag, 15 Januar 2026 15:27)

Dank Dir Tjark!

Alexander (Donnerstag, 15 Januar 2026 17:49)

@ Manfred #43

Ich habe vor 12 Jahren mit dem US-Depot angefangen, weil mir 4 (oder 12) Dividendenzahlungen lieber sind als nur eine oder zwei im Jahr. Das war auch vor der Trump-Zeit und ich einfach viel Vertrauen in die US-Wirtschaft habe. Ich habe dann mein Depot mehr auf Sicherheit ausgerichtet und mit großen langweiligen Unternehmen ausgestattet. Branchen, die ich nicht unbedingt mag, habe ich außen vorgelassen und trotzdem versucht, eine gewisse Diversifikation hinzubekommen.

Die Quellensteuer spielt dabei keine Rolle. Wie Carlos in #57 schreibt, fahre ich mit den US-Aktien steuerlich sogar besser als mit UK-Aktien.

@Andreas #55

Für die Dividendenerhöhungen gibt es sehr viele Möglichkeiten. Du kannst dich zum Beispiel bei den Unternehmen bei der IR (Investor Relation) anmelden und dir die neuesten Nachrichten schicken lassen.

Verschiedene Webseiten bieten Dividendenkalender, die regelmäßig aktualisiert werden.

Bei der Nasdaq werden die Dividenden aufgeführt oder du machst es wie ich und schreibst dir neben der Dividende auch die Dividende pro Aktie auf und vergleichst diese mit der letzten Zahlung. Dann hat man die Erhöhung zwar erst im Nachgang und nicht im voraus, aber ich kann damit leben, wenn ich es ein paar Tage später weiß.

Viele Grüße

Alexander

G. (Donnerstag, 15 Januar 2026 19:43)

#55

such Dir was aus :

https://www.dividendmax.com/dividends/declared

https://divvydiary.com/de/symbols

https://app.parqet.com/dividenden-kalender

https://de.investing.com/equities

bis vor 2-3 Jahren gabs noch den 1-Mann Betrieb cashkalender.de - der war sehr schnell und informativ OHNE Suche/Eingabe ..... der ist jetzt leider unter aktienfinder.net verschrottet

Manfred (Donnerstag, 15 Januar 2026 22:10)

@Alexander #60

Hallo Alexander,

Vielen Dank für die Antwort. Diese unterstützt mich und hilft das ganze Gefüge besser zu verstehen.

========================================

@Carlos #57

Du schreibst:

bei US Dividenden zahlt man 15% Quellensteuer und in Deutschland nochmals 10% + Soli. Das ist also um den Soli für die 15% US Anteil günstiger als eine Dividende in Deutschland voll zu versteuern.

Ganz verstehe ich das nicht oder doch?

Kurzfassung:

USA-Aktie: 15% US-Quellensteuer + in Deutschland wird bis zur Abgeltungsteuer „aufgefüllt“ (Anrechnung der 15%).

UK-Aktie: 0% UK-Quellensteuer, aber in Deutschland fällt trotzdem die Abgeltungsteuer (plus Soli/Kirchensteuer) an.

========================================

Habe ich das doch richtig verstanden?

========================================

Auf längere Sicht werde ich in ein paar Jahren in einem anderen Land leben.

Falls man ins Ausland geht ( Je nach Ausland sieht es natürlich komplett anders aus.) Und jeder möchte das auch nicht.

Beispiel mit 25.000 € Dividenden/Jahr (vereinfachte Rechnung, nur Dividendensteuer/Quellensteuer; keine Brokergebühren, keine Sonderfälle).

(Details habe ich nicht beschrieben.)

Zypern:

UK‑Aktien (0% UK‑Quellensteuer):

25.000 € – 2,65% GHS (662,50 €) = 24.337,50 € netto.

US‑Aktien (15% US‑Quellensteuer):

25.000 € – 15% US‑WHT (3.750 €) – 2,65% GHS (662,50 €) = 20.587,50 € netto.

Malta:

UK‑Aktien (0% UK‑Quellensteuer):

25.000 € – 0 € = 25.000 € netto.

US‑Aktien (15% US‑Quellensteuer):

25.000 € – 3.750 € = 21.250 € netto.

Italien:

UK‑Aktien (0% UK‑Quellensteuer):

25.000 € – 7% (1.750 €) = 23.250 € netto.

US‑Aktien (15% US‑Quellensteuer):

25.000 € – 3.750 € – 1.750 € = 19.500 € netto.

Und es gibt sicherlich noch andere Länder.

Vielen Dank

P.S. Da ich zu spät mit dem Investieren begonnen habe, bleibt mir gar nichts anderes übrig diesen Weg zu gehen. Leider habe ich die Auswirkungen nicht bedacht.

Deswegen je früher umso besser. Ich kenne wem der fängt mit 18 Jahre an. Rechnet Euch dann die Steuern aus. Das finde ich nicht ok. Wir investoren tragen komplett das Risiko und der Staat möchte seinen Anteil. ????

Kay-Uwe Alexander (Freitag, 16 Januar 2026 06:45)

Hallo Alexander,

immer wieder schön, deine monatlichen Reports zu lesen.

Pure Motivation für mich und alle anderen. Vielen Dank dafür.

Ich bin hier jetzt ca.4 Jahre "dabei "

und schreibe Dir zum 1. Mal.

Dein Buch habe ich mir zu Weihnachten selbst geschenkt,einfach toll geschrieben!

@Manfred

Mit dem staatlichen Raub durch Steuern, da bin ich voll bei Dir.

Jeder soll selbst fürs Alter vorsorgen,und dann greift einen der Staat tief in die Tasche.

Das mit dem Wegzug aus D habe ich auch schon seit einiger Zeit im

Hinterkopf.

Hast Du zufällig die Zahlen für Kroatien?

Alexander (Freitag, 16 Januar 2026 15:50)

Hallo Kay-Uwe Alexander,

danke schön :)

Hallo Manfred,

im Prinzip hast du das schon verstanden, aber du musst die ganzen Steuerregeln beachten. Deutschland hat mit den USA ein Doppelbesteuerungsabkommen. Normal fällt in den USA 30% Quellensteuer an. Wegen dem DBA zahlst du aber nur 15% in den USA und der Rest wird in Deutschland versteuert. Das ist in der Kurzfassung richtig.

Steht übrigens hier im Blog bei "Wissen" unter Steuer.

Bei deinen anderen Beispielen rechnest du mit 15% US-Steuer. Da musst letztlich prüfen, ob es ein Doppelbesteuerung mit deinem Fluchtland und den USA gibt. Du rechnest pauschal mit 15% US-Steuer, es sind aber erst einmal 30% anzusetzen. Gibt es kein DBA, kann es sein, dass du 30% US-Steuer + x% Landessteuer zahlst und diese mit Glück anteilig über eine Steuererklärung wieder kriegst, siehe deine Rechnung für Italien. Da sind UK-Aktien eindeutig besser.

Steuer ist ein eigenes Thema und immer länderspezifisch zu betrachten. Hier muss man vorsichtig sein.

Grüße

Marko (Freitag, 16 Januar 2026 18:17)

Hallo Alexander,

warum bleibt die 3M nach der deutlichen Dividendenkürzung im Depot?

Habe sie selbst auch. Nach der „Regel“ aus deinem Buch gehört sie eigentlich verkauft.

Viele Grüße

Marko

Alexander (Samstag, 17 Januar 2026 11:04)

Hallo Marko,

3M hat die Healthcare abgespalten und in diesem Rahmen die Dividende reduziert. Das ist also eine Mischung aus Unternehmensteilung und Dividendenkürzung. Ich hatte dann 3M aus steuerlichen Gründen verkauft und anchließend zurückgekauft, da ich langfristig weiterhin von dem Geschäftsmodell überzeugt bin. Eine "feste" Regel habe ich ja nicht und man muss immer auch abwägen und viele Kriterien berücksichtigen. Steht übrigens auch so im Buch ;) Seit meinem Rückkauf haben sie sich ganz gut erholt, was ein gewisses Vertrauen in die Zukunft durch die anderen Investoren belegt. Die Dividende wurde im März 2025 wieder erhöht und ich hoffe, dass diese mit der nächsten Zahlung auch wieder erhöht wird.

Das Unternehmen zahlt seit über 100 Jahren ohne Unterbrechung eine Dividende, vielleicht halten sie noch 30 Jahre durch ;) Eine gewisse Diversifikation im Portfolio geht manchmal auch zu Lasten einer optimalen Dividendenallokation. Es sind also viele weiche Faktoren, die mich an 3M festhalten lassen.

Einige Investoren sind da strikter als ich. Dividendenkürzung = Verkauf. Da wird nicht diskutiert. Ich höre da eher auf mein Bauchgefühl. Manchmal funktioniert es sogar.

Grüße

Alexander

@Manfred (Samstag, 17 Januar 2026 16:42)

Wenn Du bereits in der Vergangenheit die Auswirkungen Deiner mangelhaften Vorsorge fürs Alter nicht bedacht hast, dann solltest Du zumindest jetzt nochmal das Auswandern in ein Steuerparadies genau überdenken. Ganz so einfach und toll ist das nämlich auch wieder nicht.

Kann ich die Landessprache?

Wie läuft´s dort mit der Steuer tatsächlich? Sorry, das soll jetzt kein Vorwurf sein, aber wer nicht mal weiß, dass US-Aktien in DE steuerlich günstiger sind als DE- und UK-Aktien, der sollte sich die zu erwartenden Kosten im Ausland wirklich nochmal genau ausrechnen (lassen).

Welche Fristen sind einzuhalten?

Was kostet Wohnung/Haus/Lebensmittel/usw. ?

Welchen rechtlichen Status hat man (Non-Dom)?

Wie korrupt sind die Behörden?

Wie sieht´s mit der Kriminalität aus?

Wie wird man als Ausländer in dem Land behandelt? Ist das nur was für gut Betuchte oder nehmen sie auch Normalos wohlwollend auf, ohne sie über´s Ohr zu hauen?

usw. usw. usw.

Auswandern scheint für manche Leute immer der einzige Weg zu sein, wenn sie´s hier nicht auf die Reihe bekommen. Und manche kommen durch´s Auswandern erst Recht noch vom Regen in die Traufe, weil sie einfach nicht richtig nachdenken.

Ansel (Samstag, 17 Januar 2026 17:43)

@#62

"Ich kenne wem der fängt mit 18 Jahre an" *Nackenhaare auf Anschlag

#68 (Samstag, 17 Januar 2026 19:19)

Sagt der, wo nicht mal Amsel korrekt schreiben tun kann?

Ansel (Samstag, 17 Januar 2026 22:07)

Erst informieren und dann schreiben..

https://www.ancestry.de/first-name-meaning/Ansel

#69 (Samstag, 17 Januar 2026 22:18)

Du solltest aber deinen Satzbau auch mal kontrollieren lassen. Ansonsten setzen. 6!

einfach ich (Sonntag, 18 Januar 2026 08:15)

Hi,

ich bin immer wieder von Alexander seinen Entwicklungen begeistert und lese hier sehr viel und regelmässig seit ca 5 jhren mit. Danke dafür.

Eigentlich fahre ich ja auch den Dividenen/Renten-Kurs.

Ich mache mir aber immer Gedanken, wenn eine Aktie zb Hochtief, die ich für 70 € gekauft habe, jetzt schon bei 370 € liegt und immer noch Richtung Norden zeigt.

Soll ich trotz schon gemachter Gewinnmitnahmen (alles was ich noch habe, ist praktisch kostenlos) weiter bei solchen Kursentwicklungen Teile verkaufen.

Der Hintergrund dieses Gedanken ist, wenn keine Aussergewöhnlichen Dividenden kommen, werde ich selbst über 30 Jahre den Gewinn den ich jetzt mache würde, nie über Dividenden reinholen und dieses Geld dann lieber in andere Aktien stecke.

Wie reagiert ihr bei solchen Kurentwicklungen, vermutlich steigt die Divi auch und man könnte in 10 jahren immer noch (auf hohem Kurs) verkaufen.

blindes Huhn (Sonntag, 18 Januar 2026 09:47)

#72

Da bin ich froh dass ich nur ETF habe. Da ist es Wurst. Einfach rein ballern was übrig ist. Entspannt schon schön

Bernardo (Sonntag, 18 Januar 2026 11:39)

Diese Situation kenne ich. Der aktuelle Kursgewinn kann selbst in Jahrzehnten nicht durch die Dividenden erzeugt werden. Bei einem Verkauf der Position würde Geld frei werden, das durch Investition in Titel mit höherer Dividendenrendite (z.B. >5%) als Hochtief (aktuell 1,4%) den Dividendenertrag für das in Hochtief gebundene Geld locker verdreifachen könnte. Wenn man als Einkommens-Investor hauptsächlich die Steigerung des Dividenden-Einkommens als Ziel hat, fällt einem die Verkaufs-Entscheidung leichter.

In 2024 hatte ich mich z.B. genau aus diesem Grund zum Verkauf von Exxon, Iron Mountain und Phillips 66 entschlossen. Alle drei Positionen waren jeweils über 100% im Plus und ich erwartete auch nicht, dass diese drei Titel weiter endlos in den Himmel wachsen würden. Also Stopp-Loss gesetzt, verkauft als es gerissen wurde und re-investiert in Titel mit höherer Dividendenrendite.

Da niemand weiß, ob die Aktie von Hochtief weiter so phänomenal steigen wird, oder wieder zurückkommt, würde ich ein Stopp-Loss setzen und bei weiteren Steigerungen regelmäßig nach oben nachziehen. Vielleicht ist ja noch etwas mehr drin.

G. (Sonntag, 18 Januar 2026 12:36)

#73 blindes Huhn :-) yup ich teile die Entspannung

#74 bernado also Du must die Rendite schon aufn Kaufpreis betrachten :-) , aber ansonsten teile ich auch diese Ansicht und habe es selbst schon bei einigen Posten genauso gemacht (sogar bei weit unter 100%).........

#72 am aktuellen Beispiel ist auf jeden Fall Teilumschichtung angesagt, obwohl aktuell wenig "kaufenswertes" zu guten Preisen vorhanden ist......

G. (Sonntag, 18 Januar 2026)

bin grade zu faul, die "Fakten" raus zu suchen, aber .....stetiger Zukauf ohne Warten auf die "Chance" ist wohl am effektivsten..........sind ja schließlich keine Trader hier......wir sind doch alle Ahnungslose, die eine "(kleine)Taube in der HAND-Strategie" fahren :-)))

Bernardo (Sonntag, 18 Januar 2026 13:56)

@G: Aber sicher betrachte ich stets den YoC. Habe ich mir seinerzeit sogar notiert, als ich bei den drei Aktien den SELL-Button drückte:

Exxon: DivR 3,2%, YoC 7,1%

Iron Mountain: DivR 3,2%, YoC 6,4%

Phillips 66: DivR 3,3%, YoC 6,7%

Das waren eigentlich ganz nette Renditen, oder? Aber ich dachte mir, dass ich mit dem gebundenen Kapital anderweitig mehr Ertrag rausholen kann. Wenn man eine gewisse Anzahl (50, 60, 70, 80, …) an Positionen hat, dann gibt’s immer irgendwo ein paar Positionen mit höherer DivR, die man sofort guten Gewissens aufstocken kann im Sinne von stetigem Zukauf. Oder man hat eine neue Idee und eröffnet ein paar neue Positionen.

Ist das nicht sogar nur ein Spatz in der Hand, während die Taube noch auf dem Dach sitzt?

Sebastian (Sonntag, 18 Januar 2026 14:43)

Wenn es sich anbietet, verkaufe ich schonmal einen Teil meiner Position, meist meinen Einstand und lasse den reinen Gewinn ohne Verlustrisiko weiterlaufen. So habe ich es beispielsweise 2024 bei Iron Mountain (Gewinn damals über 300 %) und 2025 bei Broadcom (Gewinn knapp 700 %) gehandhabt. Aktuell denke ich bei Lam Research, Amphenol und Parker-Hannifin über eine Gewinnmitnahme nach. Andererseits glaube ich, dass man sich auch viel kaputtmachen kann, wenn man immer die gut gelaufenen Titel verkauft und somit das Compounding zerstört. Und bitte immer die Steuer beachten. :-(

Bernardo (Sonntag, 18 Januar 2026 16:04)

@G.: Ich verstehe, was Du meinst. Der YoC ist zwar interessant, aber dennoch irrelvant bei der Verkaufs- und Re-Investitions-Kalkulation. Da zählt wirklich nur die DivR. Der YoC hat da allenfalls psychologische Bedeutung.

@Sebastian: Ich verkaufe auch nicht sofort jede gut gelaufene Position. Man sieht halt doch gerne, dass sich das Depot in Summe stets im grünen Bereich befindet. Falls man verkauft, muss man zuvor nach einer neuen, ertragreicheren Investitions-Möglichkeit suchen. Wenn es aber keine solche Investitions-Möglichkeit gibt, dann verkauft man nicht. Shell, Williams Companies und Imperial Brands sind bei mir derzeit allesamt zwischen 100%-150% im Plus. Bei allen drei Positionen denke ich im Moment aber nicht über einen Verkauf nach, obwohl das meiner aktuellen Meinung nach keine Titel sind, die jemals so abgehen werden wie z.B. eine NVIDIA.

Aber man sollte niemals Nie sagen: Im Februar 1999 hatte ich 200 Rheinmetall-Aktien verkauft. Da dachte ich auch nicht, dass die mal so abgehen werden. Bei Rheinmetall ging es jahr(zehnt)elang auch stetig auf und ab bis 2022 das mit der Ukraine kam. Mei, wenn ich die 200 Aktien heute noch hätte...

G. (Sonntag, 18 Januar 2026 18:09)

....dann hättest Du gute 350k Tacken und könntest Dir "was Nettes" gönnen :-))

mit der Rendite liegt die Wahrheit son büschen inner Mitte,ne? ...

Ich hab die beiden letzten Jahre schon fast getradet... :-) insofern........mein Depot ruht aktuell schon fast wie bei Alexander. Das Meiste ist eh teuer aktuell, unser Sportsfreund Donald wird schon für die nächste wilde Fahrt sorgen...

Bernardo (Sonntag, 18 Januar 2026 18:59)

@G.: Ja, hätte, könnte, wenn und wäre … sind Worte, die einem hinterher nix mehr bringen...

Ich hätte zwar von 1998 (Jahr des Kaufs) bis 2022 „nur“ über 23 Jahre auf den großen Anstieg warten müssen, dann wäre es wirklich interessant geworden. Mein Verkauf war noch vor dem Umtausch in Stückaktien im Jahr 2000. Ich hatte damals noch die Rheinmetall-Aktien mit der WKN 703003. Ich weiß nicht mehr, ob das die Vorzüge oder die Stämme waren. Heute gibt´s nur noch die Stück-Aktien mit der WKN 703000. Mein Kaufpreis war damals 14,68€ pro Stück. Das wären aktuell sogar knapp 380K Gewinn. Müßig darüber nachzudenken. Damals war ich noch jung, wusste noch nichts vom Einkommens-Investieren oder Buy-And-Hold und hab mich über 1250 DM Netto-Gewinn gefreut, die ich in den dreieinhalb Monaten Anlage-Zeitraum gemacht habe und hab den Gewinn dann anderweitig verjuxt. Das war mein allererster Verkauf, den ich jemals tätigte - abgesehen von den Belegschafts-Aktien meiner Firma, die ich bereits Jahre zuvor versilberte.

Bernardo (Sonntag, 18 Januar 2026 20:31)

@G.: Ich hab nochmal nachgeschaut. WKN 703003 waren die Vorzüge. Diese wurden 2005 im Verhältnis 1:1 gegen Stämme getauscht. Trotzdem völlig egal. Ich hätte das sowieso nie ausgehalten, über 23 Jahre die Papiere zu halten.

Ich hab mal das Hochtief-Beispiel von #72 durchgerechnet. Also Kauf bei 70€ und Verkauf bei 370€ - abzüglich rund 28% Steuern (KESt, 9% KiSt, Soli) auf den Veräußerungsgewinn. Dann Re-Invest des verbliebenen Betrags in Realty Income (aktuell 5,3% DivR). Nach dieser Aktion hat man etwa 2,9mal mehr Brutto-Dividende als zuvor mit Hochtief (bezogen auf die 5,23€, die es in 2025 pro Hochtief-Aktie gab).

Die letzten Monate war´s in meinem Depot auch eher ruhig. Ich habe die Zeit genutzt, Liquidität aufzubauen für die nächste wilde Fahrt mit unserem Sportsfreund.

G. (Dienstag, 20 Januar 2026 08:09)

also wenn ich hier eins "gelernt" habe : Ich kenne die Grundregeln, habe aber von Börse in Wirklichkeit keine Ahnung und bin ein miserabler Trader :-) . Ich könnte auch jammern, das ich nicht mehr ALLE Allianz und Konsorten habe....

Aber grade für Trottel wie mich ist die eigentliche Grundstrategie Dividenden wie gemacht.

Ich suche auch heute noch manchmal "sichere Schnäppchen" ...fast schon Widerspruch in sich...

In dem Hochtief Bsp. müsste man das ganze Depot kennen, aber eine Teilumschichtung wäre für mich eh klar. Neben ETF würde sich Verizon aktuell anbieten, da sinds dann ca. 3,5 mehr....

Bernardo (Mittwoch, 21 Januar 2026 00:24)

Ich jammere ja auch nicht. :-) Es ist halt einfach nur erstaunlich, was manchmal mit Aktien passiert, die man vor Jahr(zehnt)en selbst mal im Depot hatte und längst wieder abgestoßen hat, weil sie damals einfach nur lahme Enten waren. Ich denke, das ist so ziemlich jedem, der lange genug dabei ist, schon passiert. Sogar mehrmals.

Genau deswegen bin ich auch Dividenden umgeschwenkt. Das ist viel einfacher und man muss sich auch keinen Kopf machen über Aktien die wie Blei im Depot liegen und nur das Kapital binden, ohne dass groß etwas dabei rüberkommt.

Ich hatte einfach mal Realty Income als „konservatives“ Beispiel gerechnet. Alexander nimmt die ja auch immer ganz gerne. Klar, wenn man VZ (hab ich auch) oder irgendwas mit noch höherer DivR nimmt, dann treibt man den Ertrag natürlich noch weiter nach oben. ;-)

G. (Mittwoch, 21 Januar 2026 08:03)

sag ich doch...als Ahnungsloser ist man hier gut aufgehoben :-)

Ich widerum habe VZ erwähnt, weil die aktuell als eine der wenigen (OKE, GIS )nen guten Einstieg bieten...auch langweilig mit 7% .

was ich hier noch nie las: ORI und EIX ...ok, Alexander und ORI passt nicht, obwohl Allianz wird er auch haben :-)

Alexander (Mittwoch, 21 Januar 2026 17:52)

Allianz habe ich nicht, aber die Münchner Rück (330% plus)

G. (Mittwoch, 21 Januar 2026 20:59)

330% plus?

Prima. Da sieht man was der rollende Schneeball bewirken kann :-)

Viel schlimmer wären ja 330% minus...

Bernardo (Donnerstag, 22 Januar 2026 00:15)

@G.

OKE hab ich und bin damit sehr zufrieden. GIS hab ich nicht. Fressalien-Aktien sind mir mittlerweile fast so suspekt wie Klamotten-Aktien. ;-)

ORI hatte ich auch mal. Die habe ich aber 2023 verkauft, nachdem sie genau wie in 2022 erneut keine Sonderdividende gezahlt haben. Erst 2025 gab´s wieder eine üppige Sonderdividende und 2026 ebenfalls. Aber das ist mir irgendwie zu blöd. Ich will einen regelmäßigen guten Ertrag und keine Sonderdividende, die auch mal gestrichen wird. Ohne Sonderdividende ist der Ertrag von ORI ja eher nur mittelprächtig. Aber der Kurs-Anstieg ist schön. Da ich aber Einkommens-Investor und kein Kursgewinn-Investor bin, ist das für mich nicht ganz so wichtig.

EIX sieht aktuell wirklich günstig aus. Mal sehen…

G. (Donnerstag, 22 Januar 2026 08:18)

@ Alexander ...bin überrascht..aber M Re tut auch mit dem DEZENTEN 330er Hinweis :-)

wenn man 2stellige NETTORendite hingeworfen bekommt passt das schon...meine paar Allianz schaffen das vll. brutto dieses Jahr...

@ #87 lange nicht mehr gehabt..son Doubletten Spaßvogel ...nicht ganz soo witzig, aber inhaltlich schon ganz gut

@ Bernado bin jetzt ja überwiegend ETF unterwegs....aber ein bißchen Spaß und Rendite >5% muß sein ...OKE und GIS waren meine letzten beiden Käufe...ORI macht MIR Spaß...wenn man bei der SoDivi gleich mal 8,3% netto in der Excel Tabelle stehen hat :-) EIX hat das Waldbrand-Damokles Schwert noch nicht ganz weg gepustet...

Kursgewinn ist das eine, aber GRÜNE Zahlen sind irgendwie beruhigend ..

Interessierter (Donnerstag, 22 Januar 2026 08:50)

Spannend, wie du dir mit zwei Nicknames seit Tagen selbst die Bälle zuspielst. Nur weiter so.

blindes Huhn (Freitag, 23 Januar 2026 05:24)

Hat er von euch net lease Office property ? Spin Off von wp Carey. Die schütten aktuell heftig aus. Meint ihr die lösen sich bald auf?

Bernardo (Freitag, 23 Januar 2026 12:58)

@Huhn: siehe Blog zum November 2025. Dort Beitrag #25. Es sieht so aus, als ob NLOP Objekte verkauft, um die Schulden zu reduzieren.

blindes Huhn (Freitag, 23 Januar 2026 16:37)

@Bernardo

jup gerade auf der HP gesehen dass sie laufend Objekte verkaufen.

aktuelle Div Rendite von 63,12% laut DivyDiary... ich denke dass unternehmen wird sich selber auflösen ^^ ausser es kommt wieder um die ecke. hab das ding für 8,91€ eingebucht bekommen. steht aktuell noch bei ~16€

Bernardo (Samstag, 24 Januar 2026 00:53)

@Huhn: Mein Broker hatte die mir damals beim Spin Off aus WPC für 0,00 EUR eingebucht. Ich bekam ja eh nur 18 Stück und ein paar Zerquetschte. Also ziemlich „übersichtlich“. Als ich die im letzten August endlich über maxblue verticken konnte, gab´s noch umgerechnet 28,74 EUR pro Stück. Und jetzt stehen die bei 16 EUR. Die wollen sich tatsächlich gesund schrumpfen. Bin mal gespannt, ob das klappt.

@G.: Ja, ORI hatte mir auch ne Zeit lang Spaß gemacht, bis sie die Sonderdividende gestrichen haben. Du kennst mich ja. Alles, was keine bzw. zu wenig Dividende zahlt, fliegt raus.

Klaus (Samstag, 24 Januar 2026 10:32)

Servus Alexander, zu Weihnachten habe ich mir dein Buch selbst geschenkt und kurz darauf auf dem Hin- und Rückflug nach Gran Canaria gelesen.

Das Buch ist sehr gut und kurzweilig geschrieben. Ich lese hier schon lange mit und höre auch gerne die Podcasts mit dem ˋFinanzrocker´ bei dem du häufig schon zu Gast warst.

Vielen Dank, dass du das alles mit uns teilst - das ist sehr motivierend.

…ach ja, den Urlaub habe ich mit meinen Dividenden bezahlt…

Alexander (Samstag, 24 Januar 2026 11:18)

Hallo Klaus,

freut mich, dass dir das Buch gefallen hat.

Den Urlaub aus den Dividendenerträgen zu bezahlen, bereitet mir auch immer ein besonderes Vergnügen :)

Grüße Alexander

Dachs (Sonntag, 25 Januar 2026 07:24)

Hallo Alexander und die anderen,

jetzt will die CDU sogar Teilzeit abschaffen!!!

Es gibt sehr viele Leute die sehr gut vorgesorgt haben und dementsprechend auch in die Teilzeit gehen wollen. Das wird in der Finanzwelt ein riesiges Aufschrei geben! Man dürfte nur unter bestimmten Gründen in die Teilzeit gehen

Deutschland wird echt immer absurder

Viele Grüße Dachs

#97 (Sonntag, 25 Januar 2026 10:47)

Lass Dich nicht immer von solchen Scheißhaus-Parolen verunsichern. Das ist doch nur ein Antrag vom Wirtschaftsflügel der Union. Das wird sowieso nicht kommen, weil über Anträge ja logischerweise auch erst nochmal abgestimmt werden muss. Erstmal in der CDU, dann in der Koalition und dann im Bundestag. Also: Das wird nicht kommen.

Fuchs (Dienstag, 27 Januar 2026 07:52)

Hallo Dachs,

sei ein Fuchs, denn Fuchs sein bedeutet,

nicht nur Schwanz haben!

VG

Albert (Dienstag, 27 Januar 2026 17:46)

#97 Dachs - sogar Teilzeit abschaffen

Nein, das wird nicht kommen. Keine Angst.

Aber bitte nicht nur Überschriften lesen. Es ging nicht um die Abschaffung der Teilzeit sondern um die Einschränkung des Anrechts auf Teilzeit und er kam nicht von der CDU sondern von der Mittelstands- und Wirtschaftsunion (MIT).

Aktuell muss der Arbeitgeber einem Antrag auf vorübergehende Reduzierung der Arbeitszeit zustimmen, sofern das Arbeitsverhältnis länger als sechs Monate besteht, der Betrieb mehr als 15 Mitarbeiter hat und keine betrieblichen Gründe (wie wesentliche Beeinträchtigung von Arbeitsabläufen oder unverhältnismäßige Kosten) entgegenstehen.

Der Anspruch sollte nach dem Vorschlag des MIT "nur" noch bestehen, wenn besondere Gründe vorliegen.

Den Vorschlag finde ich jetzt nicht soooo schlimm. Sondern aus AG-Sicht durchaus sehr rational. Selbstverständlich können weiter Teilzeitregelungen getroffen werden und diese würden auch getroffen.

Auch nicht vergessen sollte Mann, das das Thema Altersarmut bei Frauen idR auch durch langjährige Teilzeitbeschäftigung bedingt ist. Teilzeit ist also nicht nur super für die AN.

Ratz (Dienstag, 27 Januar 2026 18:50)

#100 Albert: Um die Situation mit der ewigen Teilzeit (häufig für Frauen/Mütter) zu entspannen, wurde die Brückenteilzeit aufgesetzt. Hilft aber halt nicht den Menschen, die sich bereits in Teilzeit- und nicht Brückenteilzeit befinden.

Albert (Dienstag, 27 Januar 2026 22:17)

#100 Ratz: ja, aber BrückenTZ geht glaube ich nur für max 5 jahre und danach soll Frau dann wieder Vollzeit (ursprüngliche Std_zahl) arbeiten. Das geht ja aber nicht weil a) keine verlässliche Kinderbetreuung über die Grundschulzeit vorhanden ist und weil b) viele Mütter die einmal TZ waren auch gar nicht erneut Vollzeit arbeiten möchten solange die Kinder noch Kinder sind. Das driftet jetzt halt arg vom Blogthema weg. Sorry dafür an alle

Wie auch immer, auch dort hilft ein gutes Zusatzeinkommen aus Dividenden. Ich überlege auch auf eine 3-4-tagewoche zu wechseln. Aber nicht wegen Kindern sondern ganz egoistisch wegen mir :-)

blindes Huhn (Mittwoch, 28 Januar 2026 05:30)

Typisch Staat

Mehr Arbeit durch Verbote und eingeschränkt.

Besser

Mehr Arbeit muss auch wieder lohnen

Linearen Anstieg der Steuer

Grenze von 80 000 auf 100k rauf

Freibetrag auf 24k rauf

Dann würden Leute arbeiten gehen weil auch was übrig bleibt

Dann brauche ich auch keine Mütter dazu. Der Rest gleicht es leicht aus

Ddorfer (Mittwoch, 28 Januar 2026 06:40)

# 103

"Mehr Arbeit muss auch wieder lohnen" meinst du?

Warum sagst du das?

Sie lohnt sich doch.

Zusammen mit:

- Inflation, GKV-Beiträgen, Abgaben und Gebühren rauf

- Freibeträge geblieben

lohnt das doch noch besser.

Also ICH bin für

- die 6-Tage und 48 Stundenwoche.

- Teilzeit kann ja jeder machen, solange die absoluten Beträge der "Sozialbeiträge" dann eingefroren werden und eben nicht überproportional sinken

Kaffee

Ddorfer (Mittwoch, 28 Januar 2026 07:01)

Falls das noch nicht genug lohnt:

Die Abschaffung der Steuerfreiheit von Wochenend- und Nachtzuschlägen halte ich seit Jahren für überfällig!

Wenn man sich mal deren Entstehungsgeschichte anschaut, dann muss sich eine wehrhafte Demokratie sofort davon trennen un die abschaffen.

Gerechter wäre es allemal.

Ratz (Mittwoch, 28 Januar 2026 07:46)

#104 DDorfer: Warum sollen die Sozialbeiträge sich denn bei reduziertem Teilzeiteinkommen nicht auch reduzieren ? Schließlich bezahlt auch jeder mit geringen Voll-Gehalt, weniger Sozialabgaben als jemand mit einem höheren Voll-Gehalt. Oder meinst du, jeder Einzahler sollte grundsätzlich den selben Festbetrag bezahlen ?

Beim Kaffee bin ich bei dir ;-)

Ddorfer (Mittwoch, 28 Januar 2026 08:11)

# 106

Die Sozialbeiträge würden ja sonst sinken - und das bei teilweise gleicher Leistung (GKV).

Das heisst, DU zahlst weniger ein, hast aber die gleichen Leistungen.

Und das NUR, weil du mehr Lebenszeit für DICH haben willst.

Das ist egoistisch.

Eigentlich finde ich, dass man DIR dann sogar mehr "Sozialbeiträge" wegnehmen sollte, damit du weniger Geld hast mit dem du in deiner dann vermehrten Freizeit auf dumme Gedanken kommen kannst.

So nämlich!

Ratz (Mittwoch, 28 Januar 2026)

#107

Sozialsystem halt, wer weniger verdient, der bezahlt auch weniger. Wer gar nix verdient, bekommt trotzdem die Sozialleistungen.

Ich komme nicht auf dumme Gedanken, meine Frau bremst mich aus.

Ddorfer (Mittwoch, 28 Januar 2026 15:55)

Da hast wohl Recht.

Denke mir da grad:

Sozialsystem halt, wer weniger verdient, der bezahlt auch weniger. Wer gar nix verdient, bekommt trotzdem die Sozialleistungen.

Das stimmt.

Heisst das nicht als Folge, dass ein Teil der "Sozialsysteme" völlig überflüssig ist?

Soll heißen: Warum treiben wir über die Rentenkasse Geld ein (mit gut 60.000 Beschäftigten), um danach das Geld als Rente wieder auszugeben und denen, die von dieser Kasse nicht genug bekommen, aus ner anderen Kasse Geld zu geben.

Ansatz:

- schick die 60.000 im Laufe der Jahre in Rente/die Wüste/Umschulung

- hol dir die bisherigen Einnahmen durch Steuern rein

- Grundrente für alle

- wer im Alter mehr Kohle will sorgt halt vor

Applaus, Scheck und nächstes Thema bitte :-)

Interessierter (Mittwoch, 28 Januar 2026 16:26)

Na los, nun aber wacker mit Ratz oder sonstigen der Scheinidentitäten das nächste Stichwort für den sendungsbewussten mit Universaltalent gesegneten Meister aller Klassen.

Ddorfer (Mittwoch, 28 Januar 2026 16:34)

Sauberer Inhalt!

Also im Rahmen deiner Möglichkeiten.

Immerhin scheint dir klar zu sein, dass du inhaltlich eh nichts beitragen kannst und versuchst es erst gar nicht.

Hut ab!

Ratz (Mittwoch, 28 Januar 2026 21:29)

#109

Wir kamen von der Diskussion um die Teilzeit und da sehe ich keinen vernünftigen Grund, dass nur die Teilzeitler (die vorher Vollzeit gearbeitet hatten) mehr Sozialabgaben zahlen sollen als andere.

Ein gut bezahlter Teilzeitler, der so viel verdient wie ein Mindestlohn-Vollzeitler...warum muss der eine mehr als der andere in das Sozialsystem zahlen ?

Zum Thema Rente: Ich will jetzt nicht mit einer Grundrente "bestraft" werden, nachdem ich über 40 Jahre viel einbezahlt habe. Warum sollte ich das gut heißen ? Ist doch aktuell wie bei einem Sparbuch, wer lange und/oder viel eingezahlt hat, der bekommt auch mehr raus.

Gruß aus N

Anton (Mittwoch, 28 Januar 2026 23:43)

Nur eine Frage,

ist der Ddorfer der Ratz oder ist der Ratz

der Ddorfer?

Ddorfer (Donnerstag, 29 Januar 2026 06:53)

#112

Ja Mensch,

ne Übergangszeit hielte ich für selbstverständlich. Kein Thema.

Halte die bisherige Systematik nur eben für doppelt Blöd.

Ich bezahle/beschäftige über 60.000 Mann für nix.

Mir als Bürger nimmt der Staat Geld weg um es mir danach wieder zu geben.

Und da der Staat per selbsterstellter Definition nix kann möchte ich dies nicht.

Gruß an den Dörfer.

Ne... an den Ratz meinte ich

Anton

Uwe (Samstag, 31 Januar 2026 16:44)

Hallo Alexander,

"Während die meisten Börsen weltweit boomen, tritt mein Depot auf der Stelle."

Hm, wirklich? Und was boomt denn da eigentlich? Und boomt das wirklich? Und wie lange noch?

Wir sind beide alt genug, dass wir die Dot-Com-Blase live erlebt haben. Und sehr vieles, was da gerade mit KI läuft und die Börsen treibt, ist da erschreckend ähnlich. Muss man da mit dabei sein? Ich weiß es nicht. Könnte ich mit solchen Investments ruhig schlafen und wären die für die Dividendenstrategie zielführend? Wahrscheinlich beides nicht.

Es bleibt auf alle Fälle spannend!

Auf ein erfolgreiches 2026!

VG Uwe

Alexander (Sonntag, 01 Februar 2026 10:21)

Hallo Uwe,

wenn ich rein die Indices betrachte, dann hat sich wertmäßig bei mir nicht viel getan, aber die Dividenden waren sicher. Ziel erreicht.

Ich kriege auch langsam ein mulmiges Gefühl. 16 Jahre nur aufwärts, gab es höchst selten. Es schadet nicht, ein wachsames Auge zu haben.

Gruß Alexander