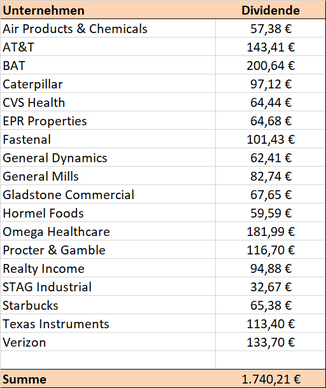

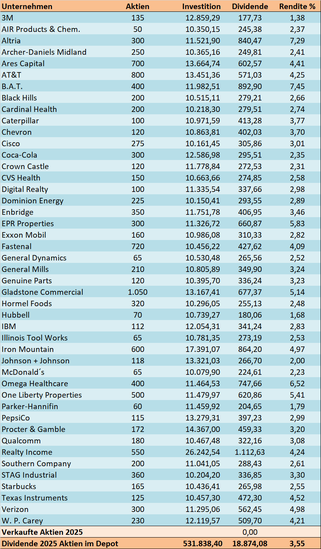

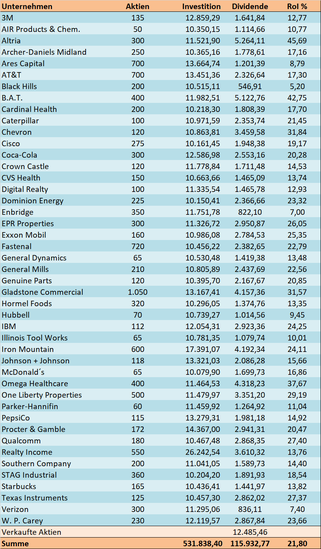

Dividenden: 1.740,21 € netto

Die Zahlungen kamen von:

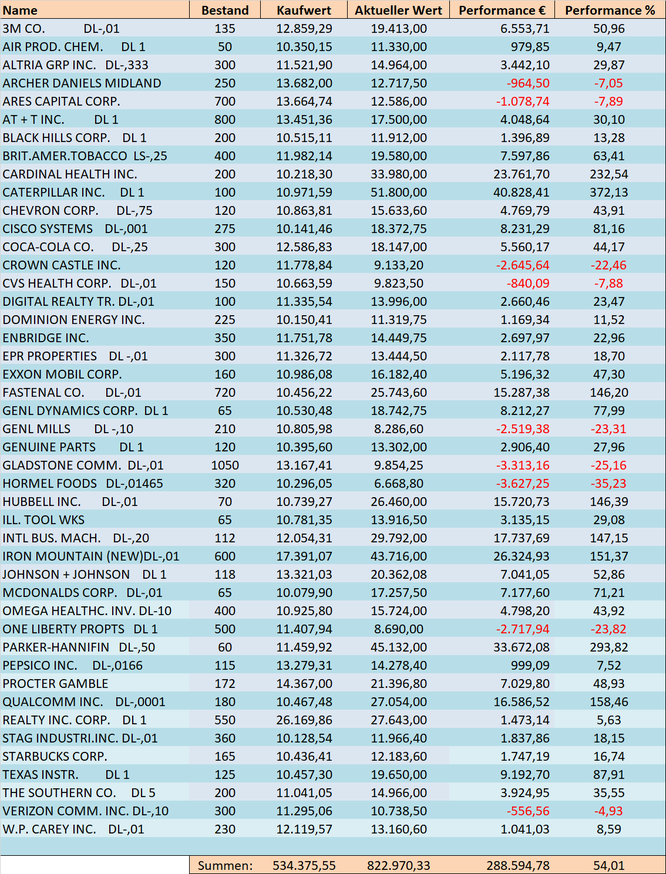

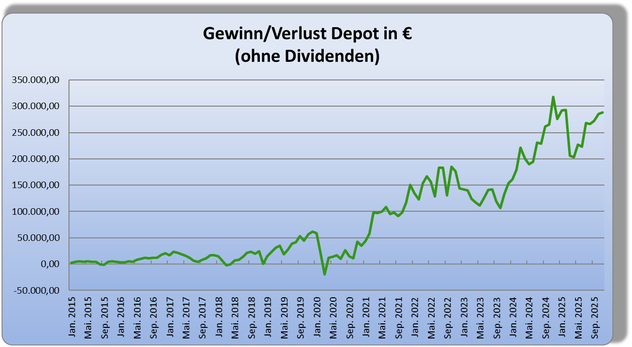

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von ING zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an.

Veränderungen 2025

01.01.2025

15.07.2025

Start ins neue Jahr

Depotzusammenlegung

Was war im November?

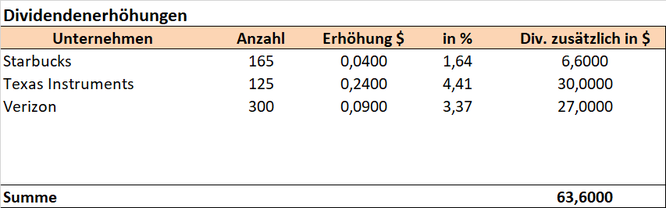

Der November war bezogen auf das Depot ziemlich ruhig. Alle Unternehmen zahlten ihre Dividenden und drei Erhöhungen gab es auch. Die Dividendenerhöhungen machen bisher rd. 400 Euro netto im Jahr aus, was gerade mal 2,11 Prozent sind. Sollten im Dezember noch einige Unternehmen die Ausschüttung erhöhen, dann habe ich ziemlich genau die Inflation ausgeglichen. Immerhin.

Aufregend waren die ganzen Videos und der Podcast mit Daniel. Im Großen und Ganzen sind diese relativ gut angekommen, zumal ich bisher immer vermieden habe, irgendwo mit Bild aufzutauchen. Der große Shitstorm ist ausgeblieben^^.

Eine schöne Vorweihnachtszeit, Frohe Weihnachten und einen guten Rutsch!

(Ja, das Jahr ist schon wieder zu Ende).

Viele Grüße und gute Investments.

Alexander

Kommentar schreiben

Andreas (Freitag, 05 Dezember 2025 23:21)

Lieber Alexander, das ist wieder ein hervorragendes Ergebnis. Es zeigt, dass die weitgehend konsequente Einhaltung der Dividendenstrategie auch zum Erfolg führt. Mach weiter so.

Ich wünsche dir eine hoffentlich besinnliche Vorweihnachtszeit, ein schönes Weihnachtsfest.

Andreas

Mike (Sonntag, 07 Dezember 2025 12:06)

Lieber Alex,

da ist doch richtig Geld für ein Skateboard da. Bei mir sind es 533 netto geworden. Die dann wieder reinvestiert wurden.

Viele Grüße

Mike

Vaido (Dienstag, 09 Dezember 2025 18:00)

Hallo Alexander, mit welcher persönlicher Netto-Dividendenrendite rechnest du für 2025?

Alexander (Dienstag, 09 Dezember 2025 18:05)

Hallo Vaido,

ich rechne mit ca. 3,92 % netto. Dezember kommen etwa 2.000 € dazu, dann sollte das hinhauen.

Grüße

Taner (Dienstag, 09 Dezember 2025 19:31)

Hallo Alexander,

ich habe eine Frage, die mich schon länger beschäftigt: Wenn du noch einmal komplett neu starten würdest – würdest du dein Portfolio erneut so breit mit ungefähr 45 Werten aufstellen, oder würdest du heute eher mit weniger Positionen beginnen?

Ich wünsche dir und der gesamten Community eine wundervolle Vorweihnachtszeit. Vielen Dank für deinen großartigen Blog, deine Mühe und all die Arbeit, die du hineinsteckst.

Herzliche Grüße aus dem nebligen, milden Ulm

Taner

Alexander (Donnerstag, 11 Dezember 2025 08:31)

Hallo Taner,

wenn ich heute (gleiches Alter) neu starten würde, würde ich wieder zwischen 40 und 50 Unternehmen ins Portfolio legen. Wäre ich deutlich jünger (z. B. 20 Jahre alt), dann würde ich ich 100 Unternehmen nehmen und diese nach den Dividendeneinnahmen gleich gewichten und nicht mehr den gleichen Betrag in jedes Unternehmen stecken.

Grüße

Alexander

blindes Huhn (Donnerstag, 11 Dezember 2025 19:50)

ich muss einfach, ich kann nicht anders..

würdest du wirklich wieder Einzelunternehmen nehmen oder einfach in ETF gehen die auf Dividenden aus sind?

unabhängig vom Blog und von interesse für andere teilnehmer?

G. (Donnerstag, 11 Dezember 2025 21:04)

Moin Alexander,

Gewohnt langweilig...also alles tip top �

Besinnliche Feiertage Dir, Deiner Familie und natürlich allen Interessierten hier.

Ich komme zwar nicht an Deine Zahlen ran (das wird auch nix mehr), liege aber bei 4,8% netto und vor allem habe ich MEINEN "Plan" auch bereits übererfüllt.

@ blindes Huhn : gib auf � ...ICH bin doch zu 73% bei Dir ....

@bernado : pennantpark ist auch raus...beängstigend seriös mittlerweile....

fluffigen Rutsch allen hier

Alexander (Freitag, 12 Dezember 2025 15:58)

Hallo blindes Huhn,

ganz klar Unternehmen. Ich mag keine ETF und werde mich dafür nie groß begeistern können.

Hallo G.

Danke, dir auch alles Gute. CUNY

blindes Huhn (Freitag, 12 Dezember 2025 19:07)

Hallo Alexander

Hehe alles klar!

Du hast es eh geschafft!

Weiterhin alles gute!

Bernardo (Samstag, 13 Dezember 2025 00:25)

Servus G. !

Ist es Dir etwa zu heiß geworden mit PFLT? Ja, Hochdividenden-Werte sind nicht jedermanns Sache. Aber dafür biste jetzt ja seriös geworden. ;-)

Ich werde dieses Jahr voraussichtlich bei „unseriösen“ 5,9% netto rauskommen.

Allen einen schönen Gruß und eine frohe Vorweihnachtszeit!

blindes Huhn (Samstag, 13 Dezember 2025 07:06)

@#11 bernado

Darf man erfahren wie du das schaffst? Aktien oder ETF? Welche davon?

RUuuu (Samstag, 13 Dezember 2025 12:19)

Lieber Alexander,

Tolle Arbeit leistest du hier und super Depot!

Eine Frage: machst du dir keine Sorgen, wo jetzt unsere „großartige“ Regierung Kapitalerträge und somit auch Dividenden deutlich stärker besteuern will? Da sollen ja nochmal gute 15-20% drauf kommen, wodurch du vereinfacht gesagt nur noch 50% einer Brutto-Dividende erhalten wirst. Wäre eine echte Frechheit, wenn das so käme - aber ich traue es ihnen absolut zu…

Was sind da deine Gedanken?

Bernardo (Samstag, 13 Dezember 2025 14:13)

@blindes Huhn:

Ich bin wie Alexander NUR in Aktien und aktien-ähnlichen Titeln investiert. Ein Teil davon ist „seriös“ (wie G. sagen würde) und befindet sich u.a. auch in Alexanders Depot. Der andere Teil ist „unseriös“, weil mit hohen Dividenden. Das meinte ich mit meinen "unseriösen" 5,9% netto. Diese Titel würdest Du als ETF-Freund garantiert nicht kaufen. Bei 5,9% netto ist die Wertentwicklung des Depots umgekehrt natürlich nicht so immens. Das steigt nur langsam bzw. stagniert wie in diesem Jahr. Aber darum geht´s uns ja nicht in erster Linie. Zitat Alexander: „Die Depotentwicklung ist für mich nicht sonderlich wichtig…“

Stollentroll (Samstag, 13 Dezember 2025 14:49)

Hey Blindes Huhn: Welche Dividenen-ETFs favorisierst Du denn zur Zeit? Bei mir ist es der VanEck Developed Markets Dividend-Leaders, er steht blendend da, aber er ist leider etwas Banken-lastig.

RUuuu (Samstag, 13 Dezember 2025 17:49)

Schau mal den Blogeintrag vom letzten Monat.

Sorgen machen lohnt nicht, denn vermutlich kommt es nicht. Wenn es kommt kann man ja handeln. Außerdem trifft es Alex nicht besonders denn er hat ja durchs Arbeitseinkommen das meiste bis zur BBG eh schon bezahlt. Ändert für ihn nicht viel.

Alexander (Samstag, 13 Dezember 2025 18:04)

Hallo RUuuu,

ich mache mir da gar keine Gedanken. Das Thema plobbt alle paar Jahre auf und nichts ist passiert. Sollte doch eine Steuererhöhung kommen, dann dürfte die nur gemäßigt ausfallen. Sonst nimmt der Finanzplatz in D zu großen Schaden. Es kommt auch auf die Details der Ausgestaltung an. So könnte der Freibetrag für Kapitaleinkünfte z. B. angehoben werden, um erster Linie die "Reichen" zu besteuern. Die Jugend soll ja schließlich selber vorsorgen, das würde auch wieder konterkariert. Die Gesetze machen nicht unsere Politiker, da werden Juristen und Finanzer herangezogen. Die bauen die Schlupflöcher für sich schon ein. Die Situation des Einzelnen ist zu prüfen. Renter zahlen mit der Günstigerprüfung auch nicht mehr als vorher. Dann gibt es immer Möglichkeiten, sein Geld ins Ausland zu bringen usw.

Also abwarten, was tatsächlich kommt und sich dann Gedanken machen.

Grüße

Blindes Huhn (Samstag, 13 Dezember 2025)

@ bernado #14

Was ist sowas konkret?

Man muss die gesamt Performance anschauen und dann am besten netto. Kurs und Dividende. Wenn du also schon 7% brutto Dividende hast dann brauchst keinen Kurs Gewinn mehr. Unter der Annahme von den langfristig 7%p.a. vom Welt Aktien Markt.

@#15 Stollentroll

Mein Depot:

VanEck Morningstar Developed Markets Dividend Leaders A2JAHJ

Invesco FTSE All-World (Dist) A3D7QY

Vanguard FTSE All-World High Dividend A1T8FV

Main street Capital

Realty income

Beim vaneck gefällt mir die Strategie. Steigende Dividenden, Cash flow gedeckt etc. Aktuell viel Banken aber wenn die Zinsen fallen werden da wieder paar weniger drin sein.

High Dividende einfach wegen Global, viele Unternehmen, eher value und Qualität Aktien. Schönes gegengewicht zu

Invesco all World. Der ist mit grob 70-75% die Basis.

Main war meine erste Aktie. Aktuell 9.4% brutto Dividende Rendite aber nur 2-3% vom Depot. Aber da bin ich etwas emotional dran... Großer Fehler.

Realty income wollte ich wegen Immobilien dabei haben. Aber ähnlich klein wie Main. Bin mit nur nicht sicher mit der Aktie... Bekomme da nicht richtig Zugang. Wp Carey hatte ich Mal aber mit dem komischen spin Off und davor Dividende erhöht, danach gesenkt, Scheiß. Spin Off hab ich noch und Krieg ihn nicht los.

Bernardo (Sonntag, 14 Dezember 2025 00:01)

@Blindes Huhn:

Was ist was konkret? War das eine rhetorische Frage?

Ja, ich schiele auch immer mal auf die Performanz-Berechnung im Portfolio-Performance. Da sind dieses Jahr bei mir die Erträge zwar gut, aber der Depotwert tritt auf der Stelle. Der April hat ganz schön ins Kontor gehauen. Die Dollar-Schwäche hat ihr Übriges getan. Das merkt man auch an den Erträgen. Die wären ja auch höher, wenn der Dollar im Moment nicht so schwächeln würde. Ich bin im Schnitt sogar bei über 8% YoC brutto.

MAIN habe ich auch. Da bin ich bei 10,2% YoC brutto. Du bedauerst, dass Du nicht mit mehr reingegangen bist? Das kann ich verstehen, da der Titel einfach super gelaufen ist und eine nette Monats- und obendrein sogar eine Quartals-Dividende abwirft. Da hat man 16mal im Jahr Zahltag. Mehr als 2-3% vom Kapital sollte man aber dennoch in keine Position reinstecken, wenn man in Einzeltiteln unterwegs ist. Einfach nur wegen der Risiko-Streuung. Bei Realty Income habe ich überhaupt kein schlechtes Gefühl. Den Spin-off von WPC ("Net Lease Office Properties Trust") habe ich über maxblue „entsorgt“. Bei meinem Haupt-Broker Smartbroker+ konnte ich die auch nicht verkaufen, aber bei maxblue. Depot-Übertrag der Position und dann sofort verkauft. WPC habe ich behalten.

Ich habe mal nachgeschaut, welche Titel von Alexander aktuell ebenfalls in meinem Depot sind: Altria, Ares, AT+T, BAT, Chevron, Enbridge, EPR, Gladstone Commercial, Omega, One Liberty, Realty Income, Verizon und WPC.

blindes Huhn (Sonntag, 14 Dezember 2025)

@bernado #19

Frage ging in die Richtung mit was du so eine hohe Ausschüttung erreichst. Aber mit den Werten unten kann ich es mir schon gut vorstellen.

Ja Main... Ist schöne Motivation das regelmäßig Geld kommt, aber die Steuer nervt mich und reduziert meinen Zinseszins. Darum diese Hass liebe.

Realty income möchte einen Fonds machen und irgendwie Geld damit anlegen. Bin mir nicht sicher ob mit das gefällt dass sie von der Kern Kompetenz weg gehen. Mal noch genauer informieren was da kommen soll.

Ah du meinst ich könnte bei maxblue Konto eröffnen, übertragen und verkaufen und Depot wieder schließen. Hm wäre eine Idee. Geht das auch mit Gazprom? Wobei die glaube ich nicht übertragbar sind oder?

Bernardo (Sonntag, 14 Dezember 2025 11:33)

@blindes Huhn:

Achso, Du wolltest von mir Titel hören. Ich meine, ich habe Dir und andern diese Frage(n) schon mal in der Monatsübersicht Januar 2024 beantwortet. Die 13 o.g. genannten Titel waren die „Seriösen“ von Alexander. Ich hab mal mein Excel rechnen lassen: Mein YoC nur für diese 13 beträgt ca. 7,3%. Dann noch ein paar „Unseriöse“ dazu (siehe Januar 2024) und schon ist man knapp über 8% YoC brutto und somit bei „unseriösen“ 5,9% netto.

Mit den Steuern habe ich mich abgefunden. In irgendeiner Form wird man in DE sowieso immer zur Kasse gebeten. Für thesaurierende ETFs muss man ja auch die Vorabpauschale abdrücken. Und beim Verkauf von ETF-Anteilen auch nochmal. Wie ist das bei den ausschüttenden ETFs? Die Ausschüttungen werden auch versteuert. Eine Vorabpauschale ist da aber nicht nötig, oder wird die ebenfalls (vielleicht reduziert?) erhoben?

Das wäre zwar ziemlich aufwändig, nur wegen dem Verkauf von Net Lease bei maxblue ein Depot aufzumachen, aber das könnte so funktionieren. Aber warum nach der Aktion dann das maxblue-Depot wieder schließen? Ich habe maxblue hauptsächlich wegen meiner kanadischen Aktien. Das habe ich hier in der Monatsübersicht Mai 2025 beschrieben. Bzgl. Gebühren ist maxblue verglichen mit den Neo-Brokern natürlich eine Apotheke, aber das war mir beim Net Lease-Verkauf an der NYSE völlig egal (auf der Abrechnung steht da unter Provisionen und Auslagen: 23,90€). So ein „teurer“ Zweit-Broker mit einer „echten“ Groß-Bank im Hintergrund ist also durchaus sinnvoll, da er manchmal Dinge kann, die die Neo-Broker (noch) nicht können. Aber vielleicht klappt´s ja auch bei anderen Brokern. Alexander ist doch bei ING. Vielleicht konnte er seine Net Lease dort auch schon längst verticken?

Bei Gazprom glaube ich kaum, dass das klappt. Jeglicher Handel damit ist doch aufgrund von Sanktionen gesperrt, oder?

G. (Sonntag, 14 Dezember 2025 12:10)

@bernado : der einzige ETF, für den ich jemals Vorabpauschale abgedrückt habe, ist WKN 622391 ...habe ausschließlich ausschüttend...bin ja alt ....der ist aber auch satte 115% im Plus, schüttet aber auch für mich nur gut 2% aus...den hab ich aber auch schon von Anfang an 5,5 J.

Die Hauptpositionen sind die 4 bekannten World Divi. (weit über 2% Anteil) Dazu büschen Asia, Anleihen, Europa + EM..

Einzeltitel hab ich mir selbst ne knappere Obergrenze auferlegt, einzig BAT liegt immer noch drüber

von den glorreichen seriösen 13 hab ich 9 auch.....

Alexander (Sonntag, 14 Dezember 2025 12:12)

Net Lease liegt noch wie Blei in einem anderen Depot, habe aber schon lange nicht mehr probiert zu verkaufen. Kriege ds achließlich 30 Cent Dividende oder so^^

Roberto (Sonntag, 14 Dezember 2025 13:52)

Ich hab mir den Ärger mit der Abspaltung und der großen "Unbekannten" (Steuerpflichtig Ja oder Nein) bei W.P. Carey erspart und meine Position vorher liquidiert. Nach dem Spin-Off habe ich die Position bei Kursen zwischen 50 € und 55 € wieder aufgebaut. Manchmal ist es halt doch sinnvoll, im Einzelfall von seiner Langfrist-Strategie abzuweichen.

Bernardo (Sonntag, 14 Dezember 2025 14:51)

@G.: Hey, Du bist ja wirklich seriös geworden ;-) Es gibt also tatsächlich auch Ausschütter, für die man Vorabpauschale zahlen muss. Ich war mir nicht mehr sicher, aber irgendwo hatte ich das schon mal gelesen. Danke für die Info. Ja, bei ETFs hat man natürlich keine so enge Invest-Obergrenze von 2-3% pro Position. Eigentlich könnte man sich einen einzigen ACWI-ETF mit 100% Depot-Anteil ins Depot legen und wäre sofort fertig mit der ganzen Investiererei. Aber ich glaube kaum, dass das hier jemand gemacht hat, oder?

@Alexander: Nachdem ich bei NLOP erfolglos alle paar Wochen mal beim Smartbroker+ auf den Sell-Button gedrückt hatte, war ich´s leid und habe den Transfer zu maxblue gemacht. Mittlerweile zahlt NLOP aber Monster-Dividenden. Im September waren es 3,10$ und jetzt im Dezember sind es nochmal 4,10$. Die verkaufen offensichtlich Immobilien, um Schulden zurückzuzahlen. Ein Teil der Verkaufserlöse wird dabei auch an die Aktionäre ausgeschüttet. Dementsprechend sinkt der Aktien-Kurs von NLOP bei jeder Monster-Dividende und erholt sich auch kaum davon, weil der Unternehmenswert ja auch jedes Mal sinkt. Die schrumpfen sich sozusagen gesund.

@Roberto: Ja, so ein Verkauf vor einem Spin-Off kann durchaus sinnvoll sein, wenn man diesen ganzen Zirkus danach nicht mitmachen will. Habe ich auch schon mal gemacht.

Eichhörnchen (Sonntag, 14 Dezember 2025 14:56)

Hallo Alexander,

Geld ins Ausland zu schaffen hilft steuerlich aber nur dann weiter, wenn man sein Geld dauerhaft ins Ausland begleitet, sprich auswandert. Ansonsten kannst Du weiter zahlen. Das kann man bei Kommer nachlesen (Souverän Vermögen schützen). Es gibt auch ein interessantes Videointerview bei Finanzfluss dazu.

FG

Eichhörnchen

Dachs (Montag, 15 Dezember 2025 09:28)

Hallo Alexander und die anderen,

wir machen eine Zeitreise ins 2035. Was denkt ihr um wie viel Prozent sind eure Ausgaben angestiegen?

(klar, niemand hat eine Glaskugel)

Die Prognosen gehen davon aus, dass die Sozialbeiträge massiv steigen werden. Alleine schon Pflegeversicherung ohne Kinder 9,2 Prozent für 2040. Ist schon ziemlich übel.

Finanzbär sagte in den neusten Video :,,in 10 bis 20 Jahren kann man viel schwerer Vermögen aufbauen." Das ruhige Wasser vor Corona scheint vorbei zu sein...

Viele Grüße

Eichhörnchen (Montag, 15 Dezember 2025 15:44)

Hallo Dachs,

ich rechne alles in heutigem Geld und aktualisiere die Berechnung jedes Jahr. In meinen Augen bringt es nichts, Inflation usw zu schätzen ( außer man hat Volkswirtschaft studiert). Ich würde mich da nicht verrückt machen lassen. Sparen bis die Schwarte kracht und gut ist. Mehr geht ohnehin nicht.

FG

Eichhörnchen

Dachs (Montag, 15 Dezember 2025 16:03)

Man weiß nie genau, wie die Zukunft wird, nicht nur politisch sondern auch individuell. Vielleicht entdeckt man auch neue Hobbys ectr. Oder es kommt ganz urplötzlich irgendwas, z.B. Krankenhaus und dann ist man auf noch mehr Geld angewiesen. Dementsprechend kann ich die Leute nicht verstehen, die keinen Notgroschen haben. An das investierte Kapital reinzugehen, weil man keinen Notgroschen hat, schadet der Zinzenzinnseffekt massiv

Alexander (Montag, 15 Dezember 2025 17:39)

Wie es in 20 Jahren ausschaut? Kann niemand prognostizieren. Wir sind momentan in vielen Bereichen im Umbruch. KI (Arbeitsplätze), Politik, Wirtschaft, Kriege etc.

Ich stehe dann kurz vor den 80, ob ich da überhaupt noch lebe? Ich lass das auf mich zukommen und denke nicht groß drüber nach.

Scherzkeks (Montag, 15 Dezember 2025 18:23)

Bis gestern war es noch so schön lehrreich hier und heute kommt dieser Frechdachs angewackelt und macht uns wieder alles mies mit seinen düsteren Prognosen... ^^

Dachs (Montag, 15 Dezember 2025 18:47)

#41. Ich vermiese doch nicht die Laune. Man kann es auch anders formulieren, investieren und spare das Geld, dein späteres Ich wird dir danken! Ich mache das, auch wenn das vielleicht nicht bei dir angekommen ist

Dachs (Montag, 15 Dezember 2025 18:58)

Ja, Alexander. Eigentlich ist es sogar gut, dass man die Zukunft nicht vorhersagen kann...

Scherzkeks (Montag, 15 Dezember 2025 19:01)

@Dachs: Das war doch nur ein kleiner Scherz von mir. ^^ Ich wollte Dich ein bissl aufziehen. Solche Langfrist-Prognosen gabs schon vor 50 Jahren etwa in der Art von "in 20 Jahren gibts kein Erdöl mehr!". Hab ich damals alles schon gehört...

Es steht doch außer Frage, dass man sein Geld gut investiert, damit man im Alter oder auch in näherer Zukunft reichlich davon hat, weil man nie weiß, was noch alles kommt. Und einen ausreichend großen Notgroschen sollte sowieso jeder haben.

Dachs (Montag, 15 Dezember 2025 19:07)

Ja, Du heißt ja Scherzkeks und mein Name kann auch in Frechdachs ummünzen.

Alles gut, bei deinem Namen könnte man meinen du macht's öfters Scherze

@Dachs (Montag, 15 Dezember 2025 19:36)

Nimms mir nicht übel bitte, aber Deine Post zeigen für mich ganz typisch von German Angst. Lass Dich nicht verrückt machen von Dingen die völlig unvorhersehbar sind und böllig außerhalb Deines Einflusses.

Act in facts only.

Meine Prognose:

1. Die Börse wird 2035-2040 deutlich höher stehen als heute.

2. Wer weltweit diversifiziert investiert bleibt wird finanziell deutlich besser aufgestellt sein als er heute ist.

Dachs (Montag, 15 Dezember 2025 20:42)

#36 Klar, langfristig steigen die Börsen sowieso. Aber bei einem langen Anlagehorizont sind Börsencrash sogar gut! Wenn man das Geld entnehmen möchte, ist es natürlich schlecht

Dachs (Montag, 15 Dezember 2025 22:07)

Wenn man German Angst hat, dann investiert man meistens eh nicht an der Börse. Und das ist bei mir nicht der Fall.

@Dachs (Montag, 15 Dezember 2025 23:50)

Dann investiert doch nur Geld was du nicht brauchst die kommenden 20 Jahre und es ist gut. Mach dir nicht zu viele Gedanken.

Wann willst du denn deine Entnahmephase starten und wie viel Prozent deiner Sparrate wirst du monatlich bis dahin noch anlegen? Wenn du noch viel Einzahlen wirst die kommendent 20 Jahre ist es doch Banane was du jetzt befürchtest.

Dachs (Dienstag, 16 Dezember 2025 06:02)

Hab ja bei meiner Prognose auch nie was von der Börse geschrieben. Hab nicht geschrieben, dass die Börse für immer unten bleibt

@Dachs (Dienstag, 16 Dezember 2025 07:41)

Aber dies ist ein Börsenblog und kein Politikblog. Wie lange hast Du denn noch bis zur Auszahlungsphase und welche Aktien kaufst du ins Depot?

Dachs (Dienstag, 16 Dezember 2025 07:48)

Irgendwie gefällt mir die negative Stimmung selbst nicht.

Letztendlich soll man froh sein, was man hat und nicht andersherum. Z.B. die Dividenden was man bekommt kann keiner mehr wegnehmen, man muss nur flexibel sein, was man mit den Dividenden machen möchte

Dachs (Dienstag, 16 Dezember 2025 07:58)

Wenn es keine Wirtschaft sowie Politik geben würde, dann würden wir jetzt nicht miteinander unterhalten. Ich bin noch ein Jungspund.

Dachs (Dienstag, 16 Dezember 2025 08:10)

Hi, Alexander und die anderen

Wie habt ihr damals die Zeit wahrgenommen ? Als nach der Dotcom Blase bis etwa 2015 die Börse nicht berauschend war. Ich schätze die meisten von euch haben nach gekauft

15 Jahren sind schon brutal, die Personen die erst seit paar Jahren investieren, kennen das überhaupt nicht. Sowie das individuelle Leben geht es auch auf und ab. Wenn die Börse nur nach oben gehen würde, dann würden die meisten das gleiche investieren

Eichhörnchen (Dienstag, 16 Dezember 2025 09:37)

Hi Dachs,

Während der Dotcom-Krise habe ich mein Bafög zurück gezahlt und mit Sondertilgungen mein Hypothekendarlehen abgestottert. Da war nicht viel mit Börse (zumindest blieben mir damals auch die Geldvernichtungsmaschinen am neuen Markt erspart). Wenn man unter Kollegen über die Börse sprach hörte man fast nur von Verlusten.

FG

Eichhörnchen

Anton (Dienstag, 16 Dezember 2025)

Hi Dachs,

ich war zu dieser Zeit Student. Den Hype habe ich mitverfolgt und mich angefangen mit der Börse zu beschäftigen. Als ich verstanden habe, dass ein Einstieg, nachdem ein signifikanter Rückgang erfolgte, nicht verkehrt sein kann, habe ich in de nersten Ansätzen des Abstiegs (was deutlich zu früh war) die erste Aktie gekauft. Es war die T-Aktie, die von ca. 100 € ATH auf ca. 60 € fiel. Den Rest kannst Du Dir vorstellen. Bin bei ca. 35-40 € ausgestiegen und dann in die nächste Rakete Epcos investiert. Dann ausgestiegen (mit kleinem Verlust) und habe Infineon „entdeckt“. Habe sie auch gezeichnet, aber keinen Zuschlag erhalten. Einstieg Dez. 2001 zu 23 € (habe die Unterlagen bis heute). Dann war ich Ende 2002 bei -85%. Dann habe ich die Lust an der Börse verloren, aber die Aktien behalten. HIn und wieder schaute ich ins Depot. Bis 2007 erholte sich der Kurs auf sagenhafte -70%, aber Infineon geriet in der Folgezeit in Schwierigkeiten und war dann sogar von Insolvenz bedroht. Ich habe dann nachgekauft: Okt. 2008 zu 2,325€, Dez. 2008 zu 0,67 € und Aug. 2009 zu 2,15 €. Es waren kleine Beträge und es war reiner Zock. Bin März 2014 zu 8,02 € mit +126% ausgestiegen (habe mir 8 € als Ziel gesetzt). Da habe ich gerade angefangen mich wieder intensiver mit der Börse zu beschäftigen und ab 2015 regelmäßig zu investieren. Hätte ich Infineon damals nicht verkauft, wäre heute bei +880%.

Gruß

Anton

@alle (Dienstag, 16 Dezember 2025 11:59)

Wem wurde auch Magnum eingebucht und wie geht ihr damit um? Thx!

Caddy (Dienstag, 16 Dezember 2025 12:19)

Ja, PPund Consors behandeln das komisch. Magnum wurde mir mit dem Unilever Kaufkurs eingebucht...

Dachs (Dienstag, 16 Dezember 2025 12:29)

Anton, innerhalb von so kurzen Zeit fiel die Telekomaktie von 100 auf unter 10€. Das tut echt weh. Dahingegen war der Trump Crash im April noch gar nix. Ein bekanntes Beispiel wo viele Leute viel Geld verloren haben ist Wirecard.

Denke es wird einen KI Crash geben, wann und wie schwerwiegend kann ich nicht schätzen. Letztendlich wird KI den Markt revolutionieren so ähnlich wie damals bei der Dotcom Blase, wo sich das Internet durchgesetzt hat

@Unilever/Magnum (Dienstag, 16 Dezember 2025 12:58)

Bei mir wird noch kein Kurs angezeigt und ich habe jetzt so blöde Bruchstücke von Unilever ,888.

Wie wird die neue Einbuchung steuerlich behandelt? Mit 0 Kaufwert und dann Kosten beim Verkauf oder wird wieder vorab ein Betrag X abgebucht?

Was haltet ihr von der "neuen" Firma?

Alexander (Dienstag, 16 Dezember 2025 17:15)

Dot.com Blase war schwer. Fast alles verloren, dann in Fonds umgeschichtet und nochmals 90% minus. Danach langsam wieder angefangen mein Zeug selber zu machen. Steht ausführlich im Buch^^

Dachs (Dienstag, 16 Dezember 2025 17:50)

#51

Danke für den kleinen Einblick.

Ich könnte mir das Buch zum Weihnachten wünschen

Pat (Mittwoch, 17 Dezember 2025 09:21)

#50

Es ging mir genauso mit blöde Bruchstücke von Unilever. Auch ,888.

Ich weiß auch leider nicht, wie.

@@ Unilever/ Magnum (Mittwoch, 17 Dezember 2025 09:52)

#50

Auch ich weiß das bedauerlicherweise nicht mit ärgerliche Bruchstücke.

Magnum (Mittwoch, 17 Dezember 2025 10:16)

Ich weiß es, aber verrate es nicht!

Michael (Mittwoch, 17 Dezember 2025 12:31)

Hallo Alexander,

herzlichen Glückwunsch zu deiner anhaltenden Performance und vor allem, deine über Jahre hinweg stoische Geduld mit den kommunikativen und stillen Lesern ;)

Dein Podcast mit dem FinanzRocker war erfrischend bodenständig und jede Minute wert.

Alles Gute für dich und deine Lieben zu Weihnachten und viele Jahre, in denen ihr die Früchte pflücken könnt ;)

Schöne Grüße,

Michael

Alexander (Mittwoch, 17 Dezember 2025 16:49)

Danke Michael, wünsche ich dir auch :)

André (Donnerstag, 18 Dezember 2025 10:25)

Hallo Alexander,

nach nun einigen Jahren des stillen Mitlesens, mein erster Eintrag.

Danke für diesen Blog, gern lese ich deine Beiträge und auch die Kommentare. Erst deine Podcastfolgen mit dem Finanzrocker angehört, dann deine ganzen Beiträge gelesen und nun jeden Monat ungeduldig auf das Update wartend.

Dein Buch habe ich mir auch gekauft und in zwei Tagen durchgelesen. Ohne meine Frau wahrscheinlich an einem Tag :-)

Ich bin noch weit weit entfernt von deinen Einnahmen, aber schwer beeindruckt von deiner Vorgehensweise und bin nun Zug um Zug dabei mein Depot und die damit verbundenen Dividendeneinahmen aufzubauen.

Besten Dank für die ganzen Informationen und ich hoffe der Blog besteht noch viele Jahre.

Ich wünsche Dir und deinen liebsten ein besinnliches Weihnachtsfest und einen guten Rutsch ins neue Jahr. Auf das die Ausschüttungen weiter steigen.

Viele Grüße aus dem schönen Thüringen.

André

Alexander (Donnerstag, 18 Dezember 2025 18:21)

Hallo Andrè,

einfach dabeibleiben und Einnahmen steigen :)

Ich wünsche Dir und Deiner Frau alles Gute.

Viele Grüße aus Bayern

Alexander

Dachs (Freitag, 19 Dezember 2025 09:31)

Hallo Alexander und an die anderen

wie ist euer Meinung zu der Riester Reform?

Nachteile: Hohe Kosten bis zu 1,5 Prozent

Auszahlung erst ab 65

Kyrptowährung und Einzelaktien gehen nicht

Vorteile:

Bei jeden eingezahlten € erhält man vom Vater Staat 30€ cents und das bis zu 1200€ jährlich

Von 1201 bis 1800 im Jahr 20 Cents pro eingezahlten € extra

Und wenn man irgendwelche Sozialleistungen beziehen möchte z.B. Bafög dann ist das Vermögen wahrscheinlich geschützt, da es staatlich gefördert wird

Sowie keine Steuern in der Ansparphase

@Dachs (Freitag, 19 Dezember 2025 11:04)

Um das zu beurteilen musst du dir VOR ALLEM die Auszahlungsphase anschauen mit Vererbbarkeitsregelung.

Was wurde dafür final beschlossen?

Bedenke: es wird ein Lebenslager GRV Zustupf angestrebt und nicht Vermögensaufbau des Mittelstandes.

@Dachs (Freitag, 19 Dezember 2025 13:39)

Die Riester-Reform ist doch noch gar nicht beschlossen. Über ungelegte Eier sollte man sich keine großen Gedanken machen. Abwarten...

Nordhesse (Freitag, 19 Dezember 2025 15:14)

@Dachs

Frage...was ist mit GRV Zustupf gemeint?

Schöne Grüße Jörg

@Nordhesse (Freitag, 19 Dezember 2025 17:37)

sorry, meine Schweizer wurzeln... Ich meinte, "Zuzahlung"

Riester war gedacht um sinkendes GRV-Niveau auszugleichen.

Mit dem Grund wird auch das Altersdepot eingeführt nachdem die Riester-Akzeptanz verloren ist. Es geht nicht um steuerlich, geförderte Vermögensbildung des Mittelstandes sondern um lebenslange, kleine monatliche Auszahlungen - am besten von Menschen die Ansonsten Aufstockerrenten oder Grundsicherung haben / hätten.

Aber, erstens sind das alles ungelegte Eier und zweitens wurde gerade aktuell völlig unnötigerweise ein GRV-Paket beschlossen, welches dann bald wieder hinfällig sein wird.

Ich fände eine Reform der Beamtenpensionen sinnvoller. 71,25% von den letzten (= höchsten) Bezügen ist einfach so viel mehr als 48% vom Durchschnitt.

Silvio (Freitag, 19 Dezember 2025 20:46)

Ich bin durch dein Interview mit Timo auf YouTube auf dich aufmerksam geworden. Die Dividenden Strategie verfolge ich jetzt auch schon seit ca. 4 Jahren. Mein großes dabei ist die genaue grafische Darstellung der Entwicklung. Hier auf deinem Block hast du echt tolle exel Tabellen. Meine Frage wo kann man solche bekommen , hast du hierfür Tipps. Gruß Silvio

Alexander (Samstag, 20 Dezember 2025 10:45)

Hallo Silvio,

mein Tipp, schreib mir eine Mail, dann kann ich dir eine Version schicken.^^

Die Tabelle habe ich selber erstellt. Ich tracke damit meine Dividenden und die Einnahmen, aber nicht die Performance.

Grüße Alexander

Dachs (Donnerstag, 25 Dezember 2025 07:07)

Hallo Alexander und an die anderen,

ich wünsche euch allen schöne Weihnachten, hoffe ihr hattet gestern einen entspannten Heilig Abend und genieße die Feiertage und Urlaub weil die Zeit verfliegt leider so schnell

Alexander, dein Buch hab ich gestern bekommen

Alexander (Donnerstag, 25 Dezember 2025 09:42)

Hallo Dachs,

wünsche ich dir auch :)

Viel Spass beim Lesen.

Dachs (Donnerstag, 25 Dezember 2025 11:08)

Danke Alexander,

eigentlich bin ich zwar keine Leseratte, aber ich bin sehr gespannt auf das Buch.

Vor allem halt auch, bei welchen Punkten ich dir nachvollziehen kann und bei welchen Punkten nicht.

Jede Person hat andere Meinungen, man muss nicht alles genauso sehen wie du, aber ich denke bei den meisten Sachen würde ich dir zustimmen

Dachs (Donnerstag, 25 Dezember 2025 11:11)

Deine Strategie ist ja, die Dividenden.

Du hast ja soviele Einzelaktien, da macht sich nicht bemerkbar, wenn einige Aktie abstürzt, dafür entwickeln sich die anderen Aktien besser.

Und dementsprechend kannst du ganz gut einplanen, wie viel Dividenden du bekommen wirst

Michael (Montag, 29 Dezember 2025 17:37)

Hallo Alexander,

Wie schätzt Du die aktuelle Situation bei Hormel Foods ein?

Kurzfristig gibt es zwar immer wieder kleinere Erholungsbewegungen, aber ein klarer langfristiger Aufwärtstrend ist derzeit nicht erkennbar, dennoch hältst Du weiterhin an dem Wert fest.

Könnte sich daraus gerade jetzt eine interessante Einstiegsgelegenheit für buy and hold ergeben?

Weiser Pfad (Montag, 29 Dezember 2025 19:48)

Der derzeitige Kurs könnte in der Tat eine sehr interessante Einstiegsgelegenheit für konsequente Buy and Hold Investoren sein.

Die derzeitige Kursentwicklung könnte allerdings auch ein klarer Indikator für eine zukünftig weiter schwächelnde Entwicklung sein.

Aber ja: Es könnte sich gerade jetzt eine diesmal bestimmt ganz tolle Einstiegsgelegenheit ergeben.

Da ja diesmal alles ganz bestimmt alles anders ist: Die Verkäufer sind diesmal ganz besonders dumm. Also: KAUFEN!

MM (Dienstag, 30 Dezember 2025 11:21)

Ich kann gar nicht genug bekommen von der SKIPPY creamy peanut butter. Also KAUFEN bei den Preisen

Alexander (Dienstag, 30 Dezember 2025 18:19)

Hallo Michael,

ich denke, dass Hormel momentan mit den Zöllen auf Stahl und Nahrungsstoffe zu kämpfen hat. Lebensmittel sind in den USA im Vergleich zu uns sehr teuer und man kann die Preise nicht beliebig anpassen. Schlimmstenfalls wird irgendwann die Dividende gekürzt. Eine Pleite sehe ich nicht. Langfristig kann sich der Einstieg lohnen. Genaues weiß man eh erst in ein paar Jahren.

Gruß Alexander

Ratz (Mittwoch, 31 Dezember 2025 09:21)

Ein wildes Jahr 2025 geht zu Ende !

Ich wünsche euch allen einen guten Übergang und ein gesundes und erfolgreiches neues Jahr !

Es grüßt der Ratz

Bernardo (Mittwoch, 31 Dezember 2025 10:56)

Oh ja, 2025 war wirklich wild!

Ich schließe mich dem guten Ratz an und wünsche Euch allen ebenso ein frohes neues 2026!

Viele Grüße, Bernardo

Chris (Mittwoch, 31 Dezember 2025 22:50)

Euch ein buntes Neues

Ich finde folgende zwei Videos hörenswert, sie sind etwas lang, aber es lohnt sich.

Hier geht es nicht um das Klima, sondern um Deutschlands Zukunft, Professor Gerd Ganteför ist Physiker und bereits in die Schweiz ausgewandert:

https://www.youtube.com/watch?v=vhXXCPFRZlk

Christoph Benedikt ist Österreicher und in seiner beruflichen Tätigkeit analysiert er Unternehmen direkt vor Ort.

Jahresausblick 2027 (Warum das jeden betrifft)

https://www.youtube.com/watch?v=yYFY1qvdUSg

Dachs (Donnerstag, 01 Januar 2026 04:54)

Euch allen ein schönes neues Jahr.

Ich wünsche für euch, dass ihr gesund und munter bleibt. Das es ein glückliches sowie erfolgreiches Jahr wird.

Und denkt dran: Immer wenn es ein neues Sylvester gab, zeigt, dass man konsequent an der Börse investiert hat

Alexander (Donnerstag, 01 Januar 2026 11:18)

Ein gesundes und ertragreiches neues Jahr.

Helmuth (Donnerstag, 01 Januar 2026 13:49)

Gutes Neues Jahr Alexander.

fen (Donnerstag, 01 Januar 2026 19:59)

Von mir auch allen ein gutes und gesundes neues Jahr 2026!

Eric (Samstag, 03 Januar 2026 13:35)

Hallo Alexander,

gesundes neues Jahr.

Habe gestern dein aktuelle Interview beim Finanzrocker gehört. Kannst du mir die Kennung des Anleihen-ETFs nennen mit dem du dein Tagesgeld unterstützt?

Danke.

Gruß Eric

G. (Samstag, 03 Januar 2026 21:17)

A143JM ich hab zusätzlich noch A143JQ ...

Alexander (Sonntag, 04 Januar 2026 11:31)

Hallo Eric,

G. hat es ja schon geschrieben. A143JM von Vanguard.

Grüße

Alexander

Eric (Sonntag, 04 Januar 2026 15:02)

Danke für die Info. Du hattest im Gespräch erwähnt, dass der Anleihen-ETF ca. 5% macht. Das deckt sich ca. mit den Ausschüttung von 2025 (2,49$/41$=6%). Soweit so gut. Aber der Wert selbst des ETFs schwankt langfristig relativ viel, dass hätte ich nicht so vermutet, sind ja +10%.. -10% über mehrere Jahre. Ich hätte eher vermute, dass es eher sehr kurzfristige Schwankungen gibt, wenn z.B. eine Anleihe ausläuft und eine neue gefunden werden muss. Und das der Wert ziemlich stabil bleibt, ggf. minimal steigt (Risikopuffer). Kann mir jemand erklären, warum es zu den Schwankungen kommt?

Eric (Sonntag, 04 Januar 2026 15:13)

...wenn ich mir den Chart ohne Ausschüttung anschaue! (Zwischen EUR und USD gibt es nur kleinere Unterschied)

Hängt es einfach Rezibroke zum EZB-Zins?

Scherzkeks (Montag, 05 Januar 2026 11:09)

Also irgendwie haut mich der A143JM nicht so vom Hocker. Die Schwankungen machen ja die ganze Rendite kaputt! Warum nicht einfach einen Geldmarkt-ETF nutzen?

Ratz (Montag, 05 Januar 2026 13:23)

#87 Scherzkeks

Welche Geldmarkt-ETF schlägst du vor ?

Der A143JM hat eine Ausschüttung von ca. 5%, die Geldmarkt-ETFs um die ca. 2%. Bei dem A143JM kommt noch das Währungsrisiko/-chance dazu

Scherzkeks (Montag, 05 Januar 2026 14:46)

#88 Ratz

Ich selbst habe z.B. den DBX0AN. Der ist thesaurierend. Ich parke dort immer nur mein Geld für ein paar Monate bis höchstens ein Jahr. Selten länger. Der Vorteil ist, dass der DBX0AN nicht so schwankt wie der A143JM, sondern seit der Zinswende langsam aber stetig steigt. Nach spätestens 3 Wochen (normalerweise nur ein paar Tage) kann man den DBX0AN jederzeit verkaufen, ohne Gefahr zu laufen, dabei einen Verlust zu machen. Beim A143JM kann´s passieren, dass dieser gerade dann mal wieder „unten“ ist, wenn man genau zu diesem Zeitpunkt sein Geld braucht. Man verkauft also gezwungenermaßen mit Verlust. Das gleichen selbst nicht die paar Ausschüttungen aus, die in der Zwischenzeit erfolgten, wenn man nur ein paar Monate investiert war.

Vor der Zinswende hatte der DBX0AN (und andere Geldmarkt-ETFs) natürlich überhaupt keinen Sinn gemacht, da damals der Kurs stetig sank. Die Performanz des DBX0AN war in den letzten 12 Monaten bei 2,2%. Das ist nicht die Welt, aber zum sicheren Parken reicht´s mir. Es gibt noch den LYX0WM. Der hat sogar 2,6% in den letzten 12 Monaten gemacht. Mal sehen, vielleicht nutze ich diesen zur Abwechslung mal bei meiner nächsten Park-Aktion.

Ratz (Montag, 05 Januar 2026 17:24)

#89 Scherzkeks; Danke, den selben habe ich aktuell auch im Portfolio. Ich benötige eine vernünftige Lösung für die nächsten 1-2 Jahre, da bietet er sich mit den ca. 2% und ohne großes Kursrisiko gut an.

Ich bin am überlegen, ob ich auf einen ausschüttenden, monatlichen Anleihen-ETF einen Sparplan aktiviere...hast du hierzu auch etwas im Angebot ? :-)

Eric (Montag, 05 Januar 2026 17:31)

Hallo,

den habe ich auch,

aber ich soll den Ratz ja nicht trollen.

Schade!

Scherzkeks (Montag, 05 Januar 2026 18:01)

#90 Ratz

Da werde ich Dir leider nichts empfehlen können. Wie bereits neulich gesagt, bin ich kein ETF-Fuzzie ;-)

Bei mir reicht es gerade mal zu einem Geldmarkt-ETF. Mehr aber auch nicht. Schade eigentlich. Vielleicht sollte ich mich doch etwas mehr mit ETFs beschäftigen...

Scherzkeks (Dienstag, 06 Januar 2026 11:24)

#90 Ratz

Den monatlich ausschüttenden Anleihen-ETF willst Du zur besseren Diversifikation Deines Depots aufbauen, oder wie? Also nicht zum Geld-Parken?

Ratz (Dienstag, 06 Januar 2026 13:39)

#90 Scherzkeks

In der Tat, ich bekomme frisches Geld rein und da meine Zielgrößen im Bereich der Aktien-ETFs, sowie beim Cash (TGeld, DBX0AN) erreicht sind, such ich nach Verwendungsmöglichkeiten.

Ich habe mir jetzt erstmalig nen Bitcoin ETN zugelegt, da will ich aber kein weiteres Kapital reinsetzen.

Scherzkeks (Dienstag, 06 Januar 2026 17:46)

#94 Ratz

Ich verstehe. Und sowas wie z.B. A2PBAS als CEF-Alternative im Anleihe-Sektor statt eines Anleihe-ETFs käme für Dich nicht in Frage? Der zahlt auch monatlich (>10% p.a.).

Ddorfer (Dienstag, 06 Januar 2026 21:28)

Mahlzeit,

so wie ich den Ratz einschätze, kommt das Teil für ihn nicht in Frage.

Denn nicht "DER" zahlt monatlich (> 10% p.a.), sondern die zahlst "DU" dir selber. Abzüglich der Steuern.

Schaust dir die Performance an und vergleichst die mit nem World, dann hast gute Chancen, den Begriff "Opportunitätskosten" final zu durchschauen.

Beste Grüße

Scherzkeks (Dienstag, 06 Januar 2026 21:54)

Scheinst ihn ja ganz besonders gut zu kennen, "den Ratz".

Scherzkeks (Dienstag, 06 Januar 2026 22:22)

#97 war ich zwar nicht, aber ist egal.

Scherzkeks (Dienstag, 06 Januar 2026 23:16)

#96 Ddorfer

Es ging hier ja eigentlich um Anleihen und nicht um Aktien i.S.v. "nem World". Den A2PBAS mit einem ausschüttenden Anleihen-ETF zu vergleichen, wäre deshalb sinnvoller. Und siehe da, der A2PBAS braucht sich gar nicht zu verstecken. Wenn man den z.B. gegen den o.g. A143JM vergleicht, dann steht der A2PBAS auf jeden Fall besser da. Der hat ohne Re-Invest der Dividenden in den letzten 5 Jahren eine Gesamtrendite von 5,42% p.a. erzeugt. Der A143JM in diesem Zeitraum hingegen nur 1,25%.

Aber so wie ich den Ratz kenne, sind CEFs wirklich nicht sein Ding. Lassen wirs lieber.

Eric (Mittwoch, 07 Januar 2026 17:11)

Der A2PBAS hat sich in den letzten Jahren halbiert. Das wäre nicht gerade ein Ersatz für Festgeld.

Scherzkeks (Mittwoch, 07 Januar 2026 19:05)

Es ging doch gar nicht mehr um Festgeld, sondern um einen Sparplan auf einen monatlich ausschüttenden Anleihen-ETF, über den der Ratz nachdachte.

Schau dir mal den Langfristchart seit Erstauflage des A2PBAS im Jahr 2015 an und ziehe zwei waagerechte Linien bei 15 € und 25€. Und jetzt schau mal, wie oft und wie lange der Kurs während des gesamten Verlaufs unter 15€ bzw. über 25€ war. Ich schätze, das sind maximal 18 Monate von den knapp 11 Jahren, seitdem es diesen CEF gibt. Und der Großteil dieser 18 Monate liegt in der Zeit der Corona-Krise von Anfang 2020 bis Anfang 2022. Und das war jawohl mal eine Extremsituation. Bei diesen CEFs geht es nämlich nicht um Kursgewinne, sondern um möglichst hohe monatliche Erträge.

Durch halbwegs geschicktes Einkaufen - meinetwegen auch mit Sparplan - konnte/kann man sich eine Position aufbauen, deren Mischkurs irgendwo zwischen 15€ und 20€ liegt. Mein Mischkurs liegt z.B. bei knapp über 18€ und ich bin mit etwa 11% Dividende recht zufrieden. Die Position ist zudem auch leicht im Plus... Was will ich mehr?

Ratz (Mittwoch, 07 Januar 2026 19:17)

Guten Abend!

Erstmal danke für den Tipp, ich hatte ja danach gefragt. Den Kurs finde ich aber gruselig und das Produkt verstehe ich nicht ganz. In Kombination: Ratz lässt die Finger weg und überlegt noch ein Weilchen.

Gruß nach K.

Scherzkeks (Mittwoch, 07 Januar 2026 19:52)

Guten Abend Ratz,

Du hattest halt nach einem monatlich ausschüttenden Anleihen-Produkt gefragt. Und da ich nun mal kein ETF-Fuzzy bin, wollte ich dir eine Alternative im selben Sektor nennen, die monatlich etwas mehr die Kasse klingeln lässt.

Für mich ist der Kurs überhaupt nicht gruselig. Solange der innerhalb der o.g. Bandbreite bleibt, ist für mich alles in Ordnung. Und das ist ja auch normalerweise der Fall, außer in Extremsituationen wie Corona. Aber da war ja auch fast alles auf der Welt außer Kontrolle.

Sei's drum. Ich wünsche dir ein glückliches Händchen bei der ETF-Auswahl.