Sparquote und Cash

Diesen Monat habe ich 2.000 € gespart, die Dividendeneinnahmen lagen bei 1.390 € netto.

Die Investitionen beliefen sich auf 2.276 €. Für weitere Käufe stehen mir 8.500 € zur Verfügung.

Dividenden

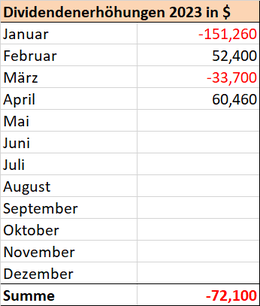

Ich erhielt Dividendenzahlungen mit einer Summe von 1.389,84 € netto.

Im Vergleich zum April 2022 (1.246,72 €) ist das eine Steigerung um 143,12 € oder 11,48 %.

Die Zahlungen kamen von:

Aktienkäufe

Ich habe 1 Kauf durchgeführt und die Investitionssumme steigt auf 468.033,59 €.

Depotentwicklung

Die Depotentwicklung ist für mich nicht sonderlich wichtig, zumal sie durch die ständigen Zukäufe noch verfälscht wird. Weiterhin kommt es darauf an, wann ich in mein Depot schaue und welcher Börsenplatz von OnVista zur Kursversorgung herangezogen wird. Man kann aber dennoch eine allgemeine Entwicklung ablesen und letztendlich kommt es auf ein paar Euro nicht an. Die Abweichung im Depotwert von OnVista zu meiner Übersicht hat in erster Linie steuerliche Gründe, da hier Korrekturen durch die REITs erfolgen und die Gebühren beim reinen Kaufwert nicht ausgewiesen werden.

Was war sonst noch?

Global X Superdividend

Mein absoluter Liebling hat wieder einmal die Dividende geringfügig gekürzt. Ein echtes Trauerspiel. Ein Leser wollte mir den "unbedingt" abkaufen, trotz aller Warnungen. Leider habe ich auf die Schnelle den Namen nicht mehr gefunden. Falls hier noch Interesse besteht, bitte eine Mail über das Kontaktformular an mich schreiben. Ich werde die Position Ende Mai verkaufen.

Ansonsten verlief der Monat wieder sehr ruhig und wenig aufregend. Das Plus im Depot liegt weiterhin über 100k und irgendwann geht es auch wieder aufwärts. Von den 49 Werten im Depot bereiten mir eigentlich nur 2-3 Werte etwas "Sorgen", der Rest läuft zufriedenstellend und die Dividenden fließen regelmäßig.

Bei den Dividenden habe ich die Zahlungen, die Ende April erfolgten (AT&T, General Mills, CVS Health) in den Mai verschoben, damit die Vergleichbarkeit mit dem Vorjahresmonat besser gegeben ist. Sollten die Zahlungen künftig immer im April erfolgen, werde ich meine Exceltabelle entsprechend anpassen. Wobei ich inzwischen weniger Wert auf die monatlichen Einnahmen lege, sondern eher die Quartalserträge in den Fokus rücken und es letztlich keine Rolle mehr spielt, wann nun ein Unternehmen überweist.

Bei meinem Depotaufbau bin ich jetzt in der Endphase und habe AT&T auf einmal auf die gewünschte Zielgröße gebracht. Ich habe vor, jetzt nur noch ein bis zwei Käufe im Monat zu tätigen, da es sich eigentlich wegen der Investitionsgröße nicht mehr lohnt, hierbei die einzelnen Positionen aufzuteilen. Es sind auch nur noch acht Positionen offen, was rein zufällig mit acht Monaten für dieses Jahr zusammenpasst. ;)

Es langt auch eine Sparrate von 2.000 € pro Monat, um mein Ziel zu erreichen. Das frei bleibende Kapital habe ich daher bereits für meinen Urlaub Nr. 2 dieses Jahr verplant. Die Wahl ist dieses Mal auf Kreta gefallen. Noch einmal Sonne tanken vor dem Winter, kann sicher nicht schaden.

Ich muss langsam lernen, das Geld auch auszugeben und nicht alles zu sparen. Wobei ich hier durchaus Fortschritte mache und die Lifestyle-Inflation langsam Fahrt aufnimmt und ich nicht mehr so sehr auf das Geld achte und mir den einen oder anderen kleinen Luxus gönne.

Hoffen wir auf einen schönen Mai und gute Investments.

Thomas (Sonntag, 30 April 2023 14:14)

Hallo Alex,

vielen Dank für Deine inspirierende Homepage.

Ich habe mir einiges von Dir "abgeschaut" und überlege derzeit aufgrund der Dividenden Mitte nächsten Jahres meine Arbeitszeit zu reduzieren (eventuell sogar zu halbieren). Ohne die Dividenden wäre das wahrscheinlich auch möglich, würde aber mehr Überwindung kosten. Mit den Dividenden ist der Abstand zur Vollzeitstelle nicht mehr besonders hoch.

Eine Frage habe ich: Welche 2 oder 3 Werte bereiten Dir, wie Du geschrieben hast, derzeit etwas Sorgen?

Wünsche Euch einen schönen Sonntag und 1. Mai

Andy (Sonntag, 30 April 2023 16:15)

Hi Alex,

vielen Dank für diesen Blog, welcher eindrucksvoll zeigt was mit Beharrlichkeit alles möglich ist.

Ich selbst bin letztes WoEnde 30 geworden, 130 k im Depot, seit mehr als 7 Jahren (s. März 2016) im Aufbau. Habe meine im Mai 23 kommende Dividende soeben überschlagen, diese wird die 1100 Euro netto reissen und damit erstmalig satt 4-stellig sein. Auf das Jahr rechne ich mit > 3,5 k netto. Dieses Jahr schütten ein paar meiner deutschen Werte übermäßig viel im Mai aus.

Grüße aus Südbayern.

Alexander (Montag, 01 Mai 2023 13:01)

Hallo Thomas,

Arbeitszeit reduzieren hilft ungemein und erleichtert vieles :)

Auf der Beobachtungsliste sind die üblichen Verdächtigen. 3M, VF Corp. und Patterson.

Hallo Andy,

Respekt. Wäre ich mit 30 Lenzen (Glückwunsch nachträglich zum Geburtstag) so weit gewesen, würde vermutlich einiges anders, d. h. besser ausschauen. Ich bin aber dennoch zufrieden, mit dem was ich geschafft habe.

Grüße aus Nordbayern.

Eichhörnchen (Montag, 01 Mai 2023 15:47)

Gruss aus dem Westmünsterland!

Wo hier gerade alle regional werden wollte ich auf diesen Hidden Champion hinweisen.

Guet Goan,

Eichhörnchen

Ratz (Dienstag, 02 Mai 2023 14:42)

Hi Alexander,

es scheint doch gerade erst vor kurzem gewesen zu sein, als wir alle Monat für Monat mitgefiebert hatten, um die magische 1000er Grenze fallen zu sehen...und jetzt sind "wir" schon so deutlich drüber, großes Kompliment und Glückwunsch zu deinem Erfolg !

Es wurde schon so oft geschrieben, aber dieser Entwicklung zu folgen ist wirklich eine große Inspiration für viele Mitstreiter und gibt Mut auch die eigenen Ziele erreichen zu können, dafür meinen Dank !

Allen wünsche ich eine gute Gesundheit und ein glückliches Investitionshändchen !

Grüße aus NRW,

Ratz

mrtott.blogspot.com (Dienstag, 02 Mai 2023 15:31)

Hallo Alexander,

Glückwunsch zu deiner wieder sehr beachtlichen Ausschüttung.

Toll, dass du nach der langen Zeit planmäßig ins Ziel kommen wirst - da bist du ein echtes Vorbild. Ich teile deinen Optimismus bezüglich der Depotwertzuwächse jedoch nicht so ohne Weiteres, da wir derzeit etwas raue See im Bankensektor erleben. Es kann also schon in nächster Zeit ungemütlich werden, aber Dank der Dividendenstrategie ist unser Risiko im Vergleich zu Growth-Investoren geringer.

Geld (wieder) ausgeben lernen kann auch hart sein - dabei drücke ich dir beide Daumen ;)

Viele Grüße,

MrTott

Alexander (Dienstag, 02 Mai 2023 18:37)

Moin,

danke euch :)

Geld ausgeben geht schon, habe mir heute einen neuen Rasierer gegönnt^^

LG Alexander

Caddy (Dienstag, 02 Mai 2023 21:44)

Hallo Alexander, ich verfolge weiterhin deinen Ansatz und habe in diesem Jahr die magischen 100k Investitionssumme geknackt. An Dividenden habe ich nun in diesem Jahr bereits 1900€ eingenommen. Vielen Dank wieder einmal für Deine Inspiration !! VG, Caddy

Chris (Dienstag, 02 Mai 2023 23:39)

Hi Alex,

herzlichen Glückwunsch mal wieder zu den starken Dividenden über 1.000 Euro im Monat. Das ist jetzt dauerhaft geschafft. Die Übersicht mit den Dividendenerhöhungen gefällt mir echt gut - dadurch kann man die Steigerungen oder auch Kürzungen perfekt erkennen und am Ende zählt das gesamte Jahr.

Jetzt rollen die deutschen Dividenden an, wer hier investiert ist. Das kann auch Freude machen.

Viele Grüße und einen schönen Mai

Chris

Michael (Mittwoch, 03 Mai 2023 10:13)

Danke für das Monatsupdate, worauf ich mich immer wieder aufs Neue freue!

Ich bewundere, wie konsequent du deine Ziele einhälst. Zum Beispiel das Sparen wirklich bei 500k zu beenden! Da kenne ich andere Blogs, die immer wieder Gründe für eine Zielerweiterung finden (Inflation, könnte nicht reichen etc.).

Den einmal gelernten Spargedanken ad acta zu legen, stelle ich mir unheimlich schwer vor.

Lesetipp: Der Kauf des Global X Superdividend vor gut vier Jahren (inklusive Kommentare!):

https://www.rente-mit-dividende.de/2019/04/13/walmart-raus-global-x-superdividend-etf-rein/

Grüße,

Michael

Alexander (Mittwoch, 03 Mai 2023 19:47)

Hallo Caddy,

freut mich und danke. Hartnäckigkeit zahlt sich langfristig doch aus.

Hallo Chris,

die deutschen Dividenden finanzieren meinen Frühjahrsurlaub. Nichts tun und trotzdem in den Urlaub fahren :)

Hallo Michael,

naja, ich habe meine Ziele auch etwas nach oben geschraubt. Nach den 1k Dividende bin ich dann auf 500k Investition. Aber dann ist wirklich Schluss. Mein Haus wird bald 30 Jahre alt und so langsam muss ich über die eine odere andere Renovierung nachdenken.

Ja, lustiger Blogbeitrag. Der Berliner Flughafen ist doch noch vor meinem Depot fertig geworden und der ETF hat die Dividende um rd. 40% gekürzt. So ist das im Leben, nichts ist sicher.

Grüße Alexander

Mark (Mittwoch, 03 Mai 2023 20:14)

#7

... habe mir heute einen neuen Rasierer gegönnt^^

Ich hoffe doch von Gillette :)

Eichhörnchen (Mittwoch, 03 Mai 2023 20:23)

Hallo Alexander, legst Du selbst Hand an oder bestellst Du Handwerker?

Ich versuche einiges selbst zu machen ( im letzten Jahr war ich sehr stolz darauf, dass es mir gelungen ist, eine Anlage für die kontrollierte Wohnraumlüftung selbst zu tauschen; in diesem Jahr habe ich mich sehr über eine miserabel -jedoch selbst- gezogene Silikonfuge geärgert). Man stößt an seine Grenzen, ich lege auch seit rund 15 Monaten ein gesondertes Budget an.

Meine Holzfenster werde ich auch weiter selbst streichen, dann hört es aber auch auf.

Gruß

Eichhörnchen

Mark (Mittwoch, 03 Mai 2023 21:00)

Hallo Eichhörnchen,

für mich hört sich eine kontrollierte Wohnraumbelüftung komplizierter an wie eine Silikonfuge.

Nimm den Stiel eines Magnum Eis (hoffe ihr habt alle Unilever) und füll ordentlich Spüli in einen Wassereimer o.ä.

Zieh mit der Kartuschenpistole eine Fuge und tauche den Eisstiehl in die Spülimischung. Dann nahtlos abziehen. Du musst zwischendurch das überschüssige Silikon in der Spülilösung abwaschen und dann weitermachen. Erfordert etwas Übung, aber machbar. Was für Holzfenster habt ihr?

Wir haben Tropenholz verbaut. Und wehe da kommt ein Energierberater und schreit nach Austausch.

Einen schönen Abend

Eichhörnchen (Donnerstag, 04 Mai 2023 04:32)

Hallo Mark,

Ich hatte mir an dem Tag mit der Fuge einfach zu viel auf die Tagesordnung gesetzt. Als ich körperlich schon wirklich platt war wollte ich das dann auch noch „schnell“ erledigen. Das mit der Lüftung hatte ich mir schwerer vorgestellt. Es ging aber wirklich gut. Die eigentliche Arbeit bestand darin, die Durchlässe in der Aussenhülle des Gebäudes mit dem Gerät zu verbinden. Dafür gibt es spezielle Rohrleitungen, die aus einem aufgeschäumten Dämmstoff gefertigt sind. Das Material lässt sich sehr gut verarbeiten.

Bei den Holzfenstern habe ich auch Tropenholz.

Gruß

Eichhörnchen

Thomas (Donnerstag, 04 Mai 2023 13:33)

Hallo,

habt Ihr noch mehr sinnfreie Kommentare?

Alexander (Donnerstag, 04 Mai 2023 14:49)

Hallo Thomas,

ja - haben wir :)

Hallo Mark,

ist ein Trockenrasierer, aber aus Deutschland.

Hallo Eichhörnchen,

in der Regel mache ich alles selber. Handwerker brauche ich so gut wie. Allerdings überlege ich schon, größere Projekte zu vergeben, da mir mein Urlaub inzwischen zu wertvoll ist.

Magnumstiele nehme ich auch für große Fugen. Kleinere gehen mit einem Stiel von Caprieis ganz gut. Ich sprühe das Silicon vor dem Abziehen immer noch mit Spüli ein, ich finde, da werden die Ränder sauberer.

Meine Holzfenster sind auch aus Tropenholz, vor 30 Jahren hat sich da keiner drum geschert. Heute würde ich es mir sogar überlegen, ob ich nicht eher Richtung Kunststoff gehe.

Grüße Alexander

Ddorfer (Donnerstag, 04 Mai 2023 15:27)

Mahlzeit Alex,

da ich ja nicht nur älter als du aussehe, sondern auch "schon" mim Arbeiten fertig bin, kann ich da ja vieles von dir nachvollziehen.

Als ich so alt wie du war, hatte ich ähnliche Sorgen :-)

- "Lernen, Geld auszulegen".

Kenne ich. Bin da noch lange nicht "gut" drin, aber wohl auf nem guten Weg.

Dein: " Allerdings überlege ich schon, größere Projekte zu vergeben, da mir mein Urlaub inzwischen zu wertvoll ist." Ist ein sehr guter Schritt dahin. "Früher hast Lebenszeit gegen Geld getauscht. Heute weißt, dass du wohl mehr Geld als Lebenszeit hast. Also: Zeit kaufen!

Sei froh, dass du die Möglichkeit dazu hast - also machen!

Weißt doch: Es gibt nicht Gutes, außer man tut es.

Mit welchem Recht enthältst du "dem Alex" diesen Luxus vor?

Also wir gönnen uns mittlerweile: Haushaltshilfe, Fensterputzer, Pediküre, Massagen beim Thai. Die Frau hat noch ihre spezielle Massagen und so nen Bjutieknös.

Einen kleinen Teil der so gewonnen Zeit gönne ich es mir, ehrenamtlich bei der Tafel zu helfen.

Es gibt auch ein Leben vor dem Tod.

Wenn es gut läuft.

Sonnige Grüße

auch Thomas (Donnerstag, 04 Mai 2023 19:07)

Ich wollte noch fragen, wie lange denn der alte Rasierer halten mußte?

;-)))

auch Thomas (Donnerstag, 04 Mai 2023 19:09)

und für Silikonfugen geht auch die Rückseite eines Teelöffels ganz gut.

oder die Rückseite von Metallbohrern je nach Grösse und gewünschtem Radius.

;-)))

Linda (Donnerstag, 04 Mai 2023 20:52)

Zum Fugen geht auch ein Stück vom Gartenschlauch.

Alexander (Freitag, 05 Mai 2023 16:19)

Hallo auch Thomas,

die letzten 25 oder 30 Jahre habe ich mich ausschließlich nass rasiert (Gilette^^), das das immer etwas aufwändig ist, wenn es mal schnell gehen muss, probiere ich einfach mal den Trockenrasierer. Am WE bleibe ich dann beim Nassrasieren.

Grüße Alexander

PS: Das mit dem Gartenschlauch ist interessant.

Klaus (Freitag, 05 Mai 2023 18:25)

Hallo Zusammen

Weiß jemand wie das jetzt genau mit dem Spin Off bei Johnson&Johnson abläuft? Habe gelesen dass Kenvue schon an der Börse gehandelt wird. Wann bekommt man denn diese Anteile eingebucht, und in welchem Verhältnis?

Danke .

Thomas (auch) (Samstag, 06 Mai 2023 09:49)

Hallo Klaus, J&J rd 2,63 mrd shares, Kenvue rd 1,90 mrd shares, davon bleiben bei J&J etwa 1,7 mrd shares also auf 3 Johnson etwa 2 Kenvue ( ohne Gewähr)

Kurs am ersten Tag +20% von Start ca 22$ (ohne Gewähr) Ende Börsengang 08.05.2023

Einbuchung, wenn Du es nicht eilig hast, in den nächsten Tagen(ohne Gewähr)

schönes WE @ all

Lasse (Dienstag, 09 Mai 2023 17:50)

Danke für den tollen Blog!

Ich finde Dividendenstrategien sehr interessant und überlege mir jetzt auch ein Dividendendepot aufzubauen (habe erst vor kurzem mit dem Investieren angefangen, ich bin nämlich erst 14).

Mit welchen Dividendenaktien würdet ihr starten?

BlindesHuhn (Dienstag, 09 Mai 2023 20:21)

Mit keinen Aktien sondern als Basis mit einem ETF.

Oder hast du schon ein weiteres Depot? Respekt und deinem Alter! Bin schon fast bisschen neidisch auf deinen Zinseszinsen Zeit Hebel

Alexander (Dienstag, 09 Mai 2023 22:17)

Hallo Lasse,

ja - Respekt. Wenn du hartnäckig dran bleibst , lernst, liest und die Augen offen hältst, wirst du später deinem jungen ich sehr dankbar sein. Bei deinem Anlagehorizont ist die erste Million nur der Anfang.

Nun könnte man 100 Seiten schreiben und Weisheiten von sich geben, aber du hast eine gezielte Frage.

Meine Antwort:

Langweilige Unternehmen, die seit Jahrzehnten bewiesen haben, dass sie in verschiedenen Marktphasen klarkommen. Ich würde verschieden Branchen wählen und den Blick in andere Länder richten.

Letztlich musst du hinter dem Untenehmen stehen.

Ich (und das ist keine Anlagempfehlung!) würde über die Müncher Rück, Deutsche Post und sogar E:ON nachdenken. In den USA z. B. eine PepsiCo, Texas Instruments, Procter + Gamble oder Johnson+Johnson, auch wenn ich die 15 % US-Steuer zahlen müsste.

Viel Erfolg!

Grüße

HighRoller (Dienstag, 09 Mai 2023 23:56)

@Lasse:

Wirklich bemerkenswert von Dir. Mit 14 ein Dividendendepot und kein Depot mit irgendwelchem heißen Scheiß, der Dir nur um die Ohren fliegt. Sehr gute Entscheidung!

Wie wäre es (neben den Ideen von Alexander) mit einem "stabilen" Monatszahler als zusätzliches monatliches Goodie? Ein regelmäßiger monatlicher Zahlungseingang spornt ungemein an, bei der Stange zu bleiben, gerade zu Beginn, wenn man noch wenige Titel im Depot hat und man deshalb manchmal ein paar Monate warten muss, bis wieder mal eine Zahlung eintrudelt. Ich (und ist jetzt auch keine Anlageempfehlung!) würde mir mal Realty Income ansehen. Nur so als Idee...

Thomas auch (Mittwoch, 10 Mai 2023 09:10)

Unilever wäre zBsp.so ein Langweiler.

@Lasse, wichtige Dinge sind vor allem,

keine Schulden! Das ist immer das teuerste Geld. Geduld, Geduld, Geduld.

Sich von nichts aus der Ruhe bringen lassen. Wenn der Markt mal stark fällt, können Aktien günstiger gekauft werden als sonst.Lesen Lesen Lesen. Mathe beherrschen. Keine marktschreierischen Angebote wahrnehmen, die angeblich nur noch heute wahrgenommen werden.

Lerne, wem man vertrauen kann und wem nicht. Die Leute mit den größten Finanzwebsites die sich als die größten Helden darstellen, sind nicht immer wirklich erfolgreich , sondern wollen manchmal auch nur andere abziehen.

Interessiere Dich für Wirtschaft.

Und besprich alles mit Deinen Eltern, bis Du Dich selber von deinem eigenen Einkommen ernähren kannst.

Wenn eine Entscheidung schwer fällt, kann man sie locker ein paar Tage verschieben. Es gibt immer wieder neue Chancen. Schau Dir mal Langfristcharts vom Dow Jones an seit 1930.

Und denk dran, wenn Du mal 18 wirst, dann bist Du selbst für das verantwortlich, was Du tust und was Du nicht tust, vor allem eben auch am Finanzmarkt und niemand sonst.

Keine Hebel oder andere Optionsgeschäfte, das brauchst Du gar nicht. Sieh Dir immer mal den Zinseszins an.

Johann (Mittwoch, 10 Mai 2023 09:24)

Hallo Lasse

Wie die Vorredner schon sagten: sehr gute Entscheidung von dir und ich wünschte ich hätte auch in deinem Alter mit dem Investieren angefangen. Weitere Unternehmen, die du dir anschauen könntest: Caterpillar, ASML, Union Pacific, Home Depot, Danaher, Unilever…

Ddorfer (Mittwoch, 10 Mai 2023 10:06)

Moin Lasse,

wenn du dir die 5 Minuten gönnst und dir für die letzten gut 20 Jahre die größten Firmen nach Marktkapitalisierung anschaust (https://www.youtube.com/watch?v=_1nRf9owZyI), dann wirst zum Ergebnis kommen können, dass die Auswahl von Einzelaktien wohl viel mit Glück zu tun hat.

Falls du es also einfach haben magst und auch mit Sicherheit in die Firmen investiert sein magst, die in 5, 25 und 50 Jahren erfolgreich und groß sind: Kauf dir nen ETF. Falls dich monatliche Einnahmen besonders motivieren: Kauf dir 3 ETF, die halt versetzt ausschütten.

Das machst dann so lange, bis dein Freibetrag ausgeschöpft ist und dann wechselst auf Thesaurierer. Da die Zeit ja an der Börse dein bester Freund ist, hast vom "Zinseszins" so am Meisten ohne n Leben lang steuern auf Dividenden zu zahlen, die du danach eh wieder anlegst.

Beste Grüße

Ddorfer (Mittwoch, 10 Mai 2023 17:47)

Nachtrag zu #29.

Ohne "Thomas auch" völlig beleidigen zu wollen: Eine solche Abneigung gegen Schulden kenne ich hier nur von einem User. Und der hat... lassen wir das.

Also, Lasse:

Schulden sind per se nichts schlechtes. Ein Hebel auch nicht.

Wenn Schulden so schlecht wären (was bisher auch nicht durch Argumente untermauert wurde), dann:

- hätte so gut wie niemand Wohneigentum. Also ich kenne nur ganz wenige, die Ihre Bude bar bezahlen konnten

- Müsste man wohl so ziemlich alle CFO dieser Welt feuern. Firmen, die Geld wie Dreck haben (Apple, BRK und sicher weitere) haben Schulden. Was mag "Thomas auch" wissen, was diese Firmen nicht wissen?

Also ich kenne da einen, der hat vor knapp 2 Jahren Schulden gemacht, um mit dem Geld Aktien zu kaufen. Der Schuldzins beträgt 0,75%.

Lange Rede - kein Sinn: Thesen ohne Argumente werden oft vorgetragen, wenn es keine vernünftigen Argumente gibt. Also gilt oft: These ohne Argument= Geistiger Sondermüll.

Verschuldete Grüße

BlindesHuhn (Mittwoch, 10 Mai 2023 18:05)

Ich denke beim Thema Schulden muss man unterscheiden zwischen notwendigen, Konsum und Dispo Schulden. Letztere beiden sind schlecht.

Iv habe letztes Jahr zu 2,0 eff Zins auch Geld aufgenommen um in Aktien zu investieren. 9% Rendite auf das eingesetzte Kapital auf ein Jahr gesehen (März) Dividenden der vier ETF zahlen mit die Zinsen... Alles Kalkulation und dicke Eier

Ddorfer (Mittwoch, 10 Mai 2023 18:11)

Hinsichtlich der Weichteile bin ich mir nicht so sicher.

Mit dem Rest hast einfach Recht.

Bin davon ausgegangen, dass wir da eh nicht über Konsumschulden reden, aber nu isset ausgesprochen. Passt.

Das schöne an vielen Themen, Schulden zum Bleistift, ist ja, dass man da einfach rechnen kann. Und wenn es passt: Machen.

Dazu können auch Eierstöcke reichen ;-)

Zinsdifferenzgrüße

HighRoller (Mittwoch, 10 Mai 2023 20:13)

@Ddorfer:

Ja, die Entnahme-Strategie (hier gibt es ja unterschiedliche Spielarten wie z.B. 4%-Regel, usw.) bei Thesaurieren ist natürlich die Alternative zum Dividenden-Depot. Muss jeder für sich selbst entscheiden, was ihm/ihr lieber ist. Ich gehe mal davon aus, dass Du auch eine Entnahme-Strategie fährst, oder irre ich mich? Falls ja, welche?

Ddorfer (Mittwoch, 10 Mai 2023 20:25)

Nabend Highroller,

aus meiner Sicht ist die zu wählende Strategie abhängig vom jeweiligen Alter und den Umständen.

Ich bin nu Mitte 50, kinderlos, und arbeite nicht mehr. Daher baue ich auch kein Kapital

mehr auf. Also nicht planmäßig. Dass monatlich trotzdem was übrig bleibt liegt eher am Lebensstil.

Da wir kinderlos keine natürlichen Erben haben ist es für uns mittlerweile normal geworden, mit warmen Händen zu geben.

Also geben/spenden wir monatlich mehr, als wir früher an Miete gezahlt haben. Aber das ist ein anders Thema.

Beste Grüße

Tommy (Donnerstag, 11 Mai 2023 07:31)

Es ist sicher eine Superidee, einem 14jāhrigen die angeblichen Vorteile einer schuldenfinanzierten und/oder gehebelten Anlagestrategie nahezubringen. Zumal dieser danach überhaupt nicht gefragt hat, sondern nur nach ein paar Dividendenaktien.

Johann (Donnerstag, 11 Mai 2023 09:44)

@Ddorfer

Hast du nun eine fette ETF-Position, aus der du regelmäßig Anteile verkaufst? Oder ist das mit der Investiere-in-einen-thesaurierenden-ETF-Strategie eher Theorie? Ich frage nur, weil man wenig Leute kennt, die diese Strategie tatsächlich leben und du so ganz unauffällig der diesbezüglichen Frage von Highroller ausgewichen bist.

Leute, die von ihren Mieten oder Dividenden leben, trifft man häufiger…

HighRoller (Donnerstag, 11 Mai 2023 15:13)

@Johann:

Ehrlich jetzt? Das allseits so toll propagierte Entnehmen ist zum Großteil bisher nur reine Theorie und wird hauptsächlich von der ETF-Industrie gepusht, wohlwissend, dass, bis es jemals zur Entnahme-Phase in einigen Jahrzehnten kommen sollte, der ETF-Sparer entweder bereits verfrüht verstorben ist oder ganz einfach die Lust verloren hat und irgendwas anderes (z.B. Dividendenstrategie? Immobilien?) macht?

Viele Anleger (auch ich) denken sich halt: Lieber den Spatz (Dividenden jetzt sofort) in der Hand als die Taube (Entnahmeplan in einigen bzw. vielen Jahren) auf dem Dach. Mit einem Vermögens-Verzehr kann sich auch nicht jeder anfreunden. Es liegt wohl in der Natur des Menschen (Jäger und Sammler), dass man immer mehr haben will, statt einem Vermögen zuzusehen, das durch die regelmäßigen Entnahmen immer kleiner wird.

Ich hätte von Ddorfer wirklich mal gerne gehört, wie die Entnahme bei ihm in der Realität so funktioniert bzgl. monatlicher/jährlicher Entnahme-Rate im Vergleich zum schwindenden (oder stagnierenden? oder trotzdem noch wachsenden?) Restvermögen. Ich lerne halt gerne dazu und lasse mich auch vom Gegenteil überzeugen.

Ddorfer (Donnerstag, 11 Mai 2023 15:30)

Mahlzeit,

@ Tommy in #37: Deine Beschwerde über das vom TE nicht nachgefragte Thema "Schulden" musst an "Thomas auch" in #29 richten. Da kamen die Schulden ins Spiel.

zu Johann und Highroller: Hab keinen Thesaurierer, da ich ja nicht mehr in der Ansparphase bin. Für den TE sollte dies die beste Variante sein. Ob/wie man sowas dann n Anlegerleben lang durchhält?! Gute Frage. Intelligent wäre es auf jeden Fall.

Ich für mich hab 4 ETF und 4 Einzelaktien. "Früher" hatte ich bis zu ..hhmm.. 80??! Einzeltitel. Heut mag ich es einfacher.

Zum Spielen/Zocken hab ich n Unterdepot aufgemacht. Da schneid ich mir hie und da n paar Hunnis ab und freue mich drüber :-)

Da ich nu erst seit knapp 6 Wochen aus dem Arbeitsleben raus bin, habe ich noch keine Erfahrungen zur Entnahme. Bis auf die Dividenden wird da auch noch nichts entnommen. Wenn da mal was verkauft werden muss, dann würde ich wohl beim dann dividendenschwächsten Titel anfangen - glaube ich.

Bei weiteren Fragen: Nur zu.

Morgen geht es dann erst einmal in den Urlaub.

Mein erster Urlaub, bei ich noch nicht weiß, wann ich wieder komme.

Schön, Zeit zu haben.

Beste Grüße

Johann (Donnerstag, 11 Mai 2023 16:01)

@Highroller

Wir sind in der Hinsicht ziemlich derselben Meinung. Deshalb fragte ich ja nach der praktischen Umsetzung in der Entsparphase. Aber auch Ddorfer setzt das ja offenbar (noch) nicht in der Form um

@Ddorfer

In der Ansparphase ausschließlich in einen thesaurierenden ETF zu investieren, hat natürlich steuerliche Vorteile - theoretisch. Wie gut es für Leute in der Entsparphase funktioniert, die ihr ganzes Leben lang nur in ETFs investiert haben, sich plötzlich beispielsweise 50 Einzeltitel zu suchen, ist dann die andere Frage.

Johann (Donnerstag, 11 Mai 2023 16:24)

Noch einige weitere Gedanken:

Wenn Lasse mit 14 bereits in Einzelaktien investiert, wird er in den nächsten Jahren und Jahrzehnten unschätzbare Erfahrungen sammmeln, die den (theoretischen) Steuernachteil mehr als aufwiegen werden. Wir wissen auch gar nicht, wie die Steuergesetze in 50 Jahren aussehen werden (dann ist Lasse 64). Das Steuerargument sollte man nicht als einziges Kriterium heranziehen. Das nächste ist die praktische Umsetzung in der Entnahmephase. 3% oder 4% jährlich verkaufen? Wie macht man das: monatlich, jährlich? Versucht man da Market Timing zu betreiben? Was, wenn die Märkte mal zehn Jahr seitwärts laufen? Das gesamte ETF-Vermögen in Einzeltitel umschichten? Mit 67 ohne jegliche Erfahrung mit Einzeltiteln? Ich bin das skeptisch ...

Tjark (Donnerstag, 11 Mai 2023 16:26)

Im Blog über den vorletzten Monat hatte ich geschrieben, dass ich seit einigen Jahren die Entsparphase mittels thesaurierender ETF umsetze. Kann dort gerne nochmal nachgelesen werden, falls es vergessen wurde.

Dort sind es die Beiträge 47, 52 und besonders 72, wo auch die ewige Mär von dem zwangsläufigen Werteverlust in Höhe der jeweiligen Entnahmesumme widerlegt ist. Das alles mit Echtzahlen und dem Ergebnis, dass trotz mehrjähriger Entnahmen durchaus mehr Geld da sein kann als zum Start der ganzen Aktion.

Leider wird offenbar von einigen Anlegern allein die Anzahl von Anteilen als Maßstab des "Wertes" angesehen und damit eine Verringerung der Anteilszahl als Werteverzehr.

Ich sehe das völlig anders. Für mich ist der Geldwert der Maßstab, die Anzahl von Anteilen ist mir herzlich egal.

Johann (Donnerstag, 11 Mai 2023 16:26)

Das sollte natürlich heißen: Was, wenn die Märkte NACH EINEM CRASH mal zehn Jahr seitwärts laufen? (Wird man dann möglicherweise nervös ...)

42sucht21 (Donnerstag, 11 Mai 2023 16:38)

@Lasse

Klasse. Ich finde bei 14 Jahren kommt es mehr auf den Lerneffekt & Spass an der Freud an, als auf super Rendite. Deswegen dürfen die Positionen ruhig kleiner aber mehr sein denke ich. Jedenfalls hast Du im besten Fall 70+ Jahre an der Börse. Da kann ein mächtiger Schneeball entstehen - viel Erfolg!

Du bist Dir wahrscheinlich im Klaren darüber, dass reine Divi-Strategien auf so lange Zeiträume gesehen evtl. Performance- Nachteile gegenüber Thesaurierern oder Wachstumstiteln haben und hast Dir bewusst Divi-Titel zur Motivation ausgesucht.

Zur Titelauswahl würde ich empfehlen zB auch auf die Dave Fish CCC Liste zurück zu greifen (Such mal nach der Challengers, Contenders, Champions Liste). Er ist leider schon verstorben aber die Liste wird von anderen DG-Investoren weiter gepflegt. Ich würde mir daraus mehrere US Aktien kaufen und vielleicht 2-3 aus Deutschland von Unternehmen die Du kennst. Bezüglich der Titelauswahl kannst Du auch mal nach der "Chowder rule" zB bei Seeking Alpha schauen. Insgesamt würd ich nicht zu lange zögern und suchen sondern einfach loslegen, wenn Du einen günstigen Broker hast.

Wenn Du magst (und etwas Englisch kannst) schau Dir mal DG-Investing an (also DGI).

Der Hausherr Alexander ist bestimmt einverstanden wenn ich hier einen anderen Blog verlinke (sonst gerne löschen Alexander) da gibt es kurze Analysen aber auch Mindset-Artikel.

https://www.dividendgrowthinvestor.com/p/dividend-champions-list.html

Ich persönlich bin nach hin & her inzwischen hauptsächlich bei 1 einzigen (ausschüttenden) All-World-ETF als Börsenanlage gelandet. (Du kannst auch mal nach dem Blog von JC Collins suchen). Das finde ich persönlich praktischer. Also Core-Satellite Ansatz. Satelliten für den Spaß. Es gibt viele Wege.

@Johann / HighRoller

Ich kenne jemander der verkauft 2x im Jahr thesaur.-ETF Anteile, jeweils ausreichend für ca. 1/2 Jahr Lebenskosten. Warum sollte das schwierig sein / nicht gehen?

Das ist doch einfacher planbar als auf irgendwelche schwankenden Divis angewiesen zu sein die ja meist (anders als bei Alexander) nicht monatlich gleich kommen und auch noch variieren.

Aber vermutlich haben die meisten Börsenanleger mit etwas mehr Kapital eh mehrere Einkommenströme parallel. Da kann man auch mal etwas balancieren / verschieben.

Alexander (Donnerstag, 11 Mai 2023 17:28)

Hallo 42sucht21,

klar ist die Verlinkung in Ordnung :)

Wegen der Tabelle von Dave Fish muss man nicht lange suchen, ist oben rechts unter "Excel Tabelle US Aktien" verlinkt.

@DDorfer

Schönen Urlaub :)

Ich hab noch 7 Wochen und ein festes Ende.

Grüße

Alexander

Johann (Donnerstag, 11 Mai 2023 17:29)

@Tjark

Danke für den Hinweis, ich werde mir die Beiträge bei Gelegenheit durchlesen. "seit einigen Jahren" bedeutet dann wohl, dass dies noch keine Phase einschließt, in der es mal über viele Jahre runter ging oder seitwärts lief

@42sucht21

Auch wäre interessant, wie lange der Bekannte das mit den Verkäufen der ETF-Anteile schon macht. Wie hat er sich beispielsweise während der Finanzkrise und in den Folgejahren gefühlt (falls er da schon in der Entsparphase war, vermutlich nicht), als der Wert des Depots immer kleiner wurde. In der Zeit wurden die Dividenden insgesamt gesenkt (einem Kursrückgang von ca. 50% stand in solchen Phasen in der Regel ein Rückgang der Dividenden um ca. 25% gegenüber. Mit Letzterem könnte ich eher leben, aber das ist Geschmacksache)

Generell gibt es nicht die richtige Anlagestrategie. Jeder muss sich mit seiner Anlagestrategie wohl fühlen, das ist das Entscheidende.

Thomas ( einer von denen) (Donnerstag, 11 Mai 2023 18:18)

@42/21 Danke für den Tip mit DGI, kannte ich noch nicht. Scheint sinnvoller content zu sein.

Ddorfer (Donnerstag, 11 Mai 2023 18:56)

Nabend nochmal,

da es hier ja irgend wie auch um Börse geht:

Grad gesehen, dass die Brüder schon wieder erhöhen:

https://www.nasdaq.com/de/market-activity/stocks/abr/dividend-history

Da werd ich mir im Urlaub n Bier am Strand drauf gönnen :-)

Johann (Donnerstag, 11 Mai 2023 19:07)

@Ddorfer

Prost (Du weißt schon, dass auf Dividenden Steuern anfallen? Ich weiß ja nicht, ob man sich da über eine Ausschüttung oder Erhöhung freuen sollte *Ironie aus)

Ddorfer (Donnerstag, 11 Mai 2023 19:34)

@ Johann

Also das Einzige, was ja schlimmer ist, als viele Steuern zu zahlen, ist ja, nicht viele Steuern zahlen zu müssen :-)

Außerdem kenne ich da ja nen Supertrick! Der verhindert diese Steuerzahlmühle (Dividenden bekommen - darauf Steuern zahlen - vom Rest wieder Aktien kaufen -

noch mehr Dividenden bekommen - noch mehr Steuern zahlen usw.) .

Der Trick: Ich nehme die Dividende. Setz mich an ne Strandbude und versauf sie.

Kostet zwar auch Steuern (MwST oder so), unterbricht aber die negative Zinseszinskette.

Quasi Sparsaufen. Man muss es sich nur schön reden :-)

Nu muss es mir nur noch gelingen, E N D L I C H meine Frau von dieser tollen Logik zu überzeugen.

Beste Grüße

Johann (Donnerstag, 11 Mai 2023 19:59)

@Ddorfer

Hört sich für mich nach einer stimmigen Strategie an. Viel Spaß bei der Umsetzung

Je nach Investitionssumme könnte es sich allerdings negativ auf Gesundheit und Ehe auswirken, falls die gesamte Dividende in genannter Weise verwendet werden soll. Ich mein ja nur ;-)

Ddorfer (Donnerstag, 11 Mai 2023 20:17)

Prost Johann,

also bisher klappt die Dividendeninvestition in Gerstenkaltschale hervorragend.

Es sind rund 3.000 Dosen im Monat.

- Ich hab keinen Stress mehr

- hab neue, tolle Freunde ;-/

Und der Clou:

Vom Dosenpfand kann ich Urlaube finanzieren.

Dass das nicht alle so machen?! Komische Welt :-)

Thomas (Donnerstag, 11 Mai 2023 20:43)

Hallo Lasse,

mach doch lieber mit deinen Eltern einen Termin bei einem

seriösen und erfahrenen Finanzberater.

ein Finanzblog hilft Dir hier nicht weiter!

VG

Tommy (Donnerstag, 11 Mai 2023)

# 40 Ddorfer

Nö, da bist schon der richtige Adressat gewesen. Der von Dir ins Spiel gebrachte "Thomas auch" rät Lasse ausdrücklich von Schuldenmacherei und Hebelei ab, Du dagegen nimmst das zum Anlass dem guten Lasse in # 32 genau das Gegenteil ans Herz zu legen. So war´s doch, nicht war?

Johann (Donnerstag, 11 Mai 2023)

@Thomas

Richtig, am besten wendet er sich an einen Bankberater. Es gibt so viele hilfsbereite Menschen in der Branche

HighRoller (Freitag, 12 Mai 2023 00:08)

@ #43 Tjark:

Danke nochmal für März #72. Das sieht richtig gut aus bei Dir! Ein wachsendes Vermögen seit 2017 trotz jährlich steigend angepasster Entnahmen…

@ #46 42sucht21:

Um bei der Dividendenstrategie die monatlich schwankenden Einnahmen zu glätten, geht man laut "Lehrbuch" von Luis Pazos so vor, dass man alle Dividenden eines Jahres auf einem „Gehalts-Konto“ anspart und sich daraus dann im Folgejahr monatlich jeweils ein Zwölftel dieser Summe auszahlt. Ob man das Jahresweise immer strikt trennt und immer nur zum Jahresbeginn die „Gehaltsanpassung“ für das neue Jahr vornimmt, oder unterjährig (monatlich/vierteljährlich/halbjährlich?) durch die laufenden Dividendeneinnahmen des aktuellen Jahres gleitend die Gehaltsanpassung vornimmt, ist jedem selbst überlassen.

Im Prinzip geht Dein Bekannter mit seiner Halbjahres-Entnahme-Strategie ähnlich vor. Bei ihm sind´s 6 Monate und er zahlt sich davon monatlich immer ein Sechstel als Gehalt aus.

Thomas auch (Freitag, 12 Mai 2023 08:37)

@Thomas # 54 der Witz mit dem seriösen und erfahrenen Finanzberater war gut.

Da hat er schon die ersten Kosten, bevor er überhaupt Erträge hat.

42sucht21 (Freitag, 12 Mai 2023 10:01)

@HighRoller

Ja, Zustimmung. Egal wie man es lebt - wichtig ist, einen Liquiditätspuffer zu besitzen. Mit Vorbereitung, Disziplin und ausreichender Größe wird es gut Funktionieren. Siehe Alexander :-)

@Johann - Anteilsverkäufe in der Finanzkrise eliminieren Depotwert

Sie sprechen 3 wichtige Dinge an: 1) Sequence-of-returns risk langfristig, 2. verringertes Einkommen kurzfristig, 3. Mindset-Schwierigkeiten.

Das List man ja öfter - ich halte es persönlich aber eher für theoretisches Problem denn ein praktisches.

Niemand muss ausgerechnet am Abend des 9. März 2020 (Coronacrash) sein Jahreseinkommen ETF-Anteile verkaufen (siehe Liquididätsreserve oben). Dann staffelt man halt oder verschiebt Konsum.

Natürlich ist das Argument ja auch identisch mit der Dividendenstrategie - Nicht re-investierte Dividenden wirken genau wie Anteilsverkäufe.

Beispiel: am 9.3.2020 Mittags kann ich mich entscheiden die bisher erhaltenen noch vorhandene Dividenden - a) doch am Markt zu investieren zu günstigen Kursen oder b) ich investiere nicht sondern konsumiere die Dividenden. Ganz genauso wirkt ein Anteilsverkauf.

Man könnte auch argumentieren, dass der ETF Verkäufer im Vorteil ist, da er durch teilweise große Liquididätsreserve mehr Handlungsalternativen vorhanden sind und sie/er so unverhoffte Chancen am Markt mitnehmen kann, die der monatliche Dividendenbezieher nicht so nutzen kann. Auch besteht ein Vorteil bei größeren Konsumkosten die flexibler durchführbar sind.

Natürlich kann man die Steuerbelastung auch besser selber in der Hand. Über die Jahre hat man den gleichen ETF in verschiedenen Depots / ähnliche ETF im gleichen Depot gespart - und zuerst werden die später gesparten Anteile verkauft. So ist die Steuerbelastung anfänglich vielleicht 0% oder negativ und ich kann verrechnen.

Bezüglich emotionaler Schmerzen beim Verkauf / Mindsetprobleme- Ich persönlich halte Menschen, die auf thes. ETF in der Ansparphase setzen in derem Mindset anders gestrickt als Menschen die Motivation aus Dividendenerhalt beziehen. Das funktionieren die Verkäufe später vermutlich auch deutlich weniger emotional gesteuert als bei Divijüngern.

(Ich persönlich tendiere zu ausschüttenden All-World-Portfolio ETFs. Ich muss mich um nix kümmern - habe immer zusätzliches Kapital zur gewünschten Reallokation - Steuervorteile der thes. Aktien-ETFs sind seit der Steuerreform sowieso dahin - ich weiss was ich (zu zahlen) hab und muss nicht bangen, dass mein Staat in der Auszahlungsphase in x Jahren die Steuer deutlich ungünstiger für mich gestalten wird.) und meine Divis sind zu 30% Steuer-befreit und das alles bei in der Realität negativer TER. Und wenn ich wirklich mal was verkaufen müsste - hab ich keine Qual zu entscheiden wer jetzt gehen muss :-)

Ich denke, es gibt vernünftige Argumente für alle genannten Wege. Die meisten werden eh irgendwie Mischformen in der Realität verwirklichen. Auch ist das Wissensniveau in dem Bereich hier im Forum sehr hoch denke ich im Vergleich zur peer-Group zukünftige Rentner in Europa. Wir gehen auch nicht mehr zum lediglich in-house geschulten Verkäufer in der Bankfiliale welcher provisionsbasiert ausschließlich Zielvorgaben für Eigenprodukte erreichen muss.

Wir alle, die wir uns darüber einen Kopf machen können sind doch in einer sehr privilegierten Situation.

@Alexander

Danke dafür, dass Sie den Blog betreiben und uns hier eine Chance geben uns auszutauschen und zu lernen.

Kajak (Freitag, 12 Mai 2023 12:02)

Gerade nach längerer Zeit mal wieder in den Blog geschaut. Da wird in #32 doch tatsächlich wieder das hohe Lied auf Schuldenaufnahme zum Aktienkauf gesungen. Angeblich gäbe es für eine Ablehnung von diesem Murks keine Argumente für diese Aktion aber doch. Die dort genannten Beispiele sind schon auf Anhieb erkennbar hanebüchen. Finanzierter Hausbau ist Ersatz für wegfallende Mietausgaben, Schuldenaufnahme bei Unternehmen geschieht immer zur Finanzierung unternehmerischer Vorhaben. Die Entwicklung in diesen Fällen ist immer durch eigenes Verhalten steuerbar. Selbst ein Autokauf auf Pump dient dem Zweck der eigenen Fortbewegung. Ob das vernünftig ist, bleibt eine ganz andere Frage. Wie sieht‘s aber bei Aktienkauf aus. Da gibt es nichts zu steuern. Das übernimmt ganz allein die nicht verhersagbare Entwicklung an der Börse und es bleibt nur die Entscheidung zu verkaufen oder eben nicht. Das ist mit eigenem Geld schon Risiko genug, da braucht es nicht unbedingt noch ein Kreditrisiko.

Alexander (Freitag, 12 Mai 2023 15:54)

@42sucht21

gern :)

HighRoller (Freitag, 12 Mai 2023 18:00)

@ #59 42sucht21:

Oh ja, ausreichende Liquidität ist sowieso enorm wichtig. Wer stets genug Cash vorhält, kann damit so manchen Engpass jeglicher Art auch über einen längeren Zeitraum überbrücken, ohne dabei groß in Verlegenheit zu geraten. Das erspart einem so manchen Zwangs-Verkauf von ETFs oder Aktien...

Ratz (Samstag, 13 Mai 2023 07:31)

Die einzelnen Strategien sind ja so vielfältig wie es unterschiedliche Lebenskonzepte, Lebensituationen und auch individuelle Risikobereitschaften gibt. Hier im Forum wird da ja auch immer sehr emotional darüber schwadroniert....ist ja wie im Fussball :-)

@Ddorfer: Das mit dem Dosenpfand ziehst du ja geschickt durch; nicht nur zwecks Finanzierung des Urlaubs, sondern auch während dessen...Smart !!!

Ich habe für mich eine Investitions-Strategie gefunden bei der ich (und noch wichtiger meine bessere Hälfte) sehr gut schlafen können...ich durch den stetig wachsenden Dividendenstrom enorm motiviert bin (danke Alexander !)...und ich eine für mich beachtliche Rendite erziele.

Natürlich gibt es viele Cleverle die deutlich mehr Gewinne erzielen, aber auch viele die deutlich weniger erfolgreich sind. Ich bin weder neidisch auf die erfolgreicheren, noch blicke ich auf die weniger glücklichen herunter.

Gehabt euch wohl ihr verehrten Männlein und Weiblein !

Es grüßt der Ratz

Thomas (Samstag, 13 Mai 2023 08:53)

Ich teile die Einschätzung in #60. Die Denkfalle bei der kindlichen Freude an Krediten für Wertpapierkäufe ist ein als attraktiv angesehener Zinssatz. Es bleibt aber der Umstand, dass das geliehene Geld in jedem Fall zurückgezahlt werden muss. Ganz gleich, wie die "auf Nicken" gekauften Papiere sich entwickeln und vielleicht mit ihrem zukünftigen Wert die Kreditsumme nicht mehr abdecken, die Tilgung des Kredites aber bis zum Ende munter weiterläuft. Man stelle sich nur einmal vor, Alexander hätte seinen Global X Superdividend ETF so erworben (Entschuldigung Alexander, würdest Du bestimmt nicht gemacht haben, das Beispiel ist aber gut). Das dann auch noch in größerem Umfang, weil ein ETF ja schön breit streut und die anfängliche Dividendenrendite toll ist. Dann geht es zwangsläufig an das Eingemachte und es wird finster weil man zuschießen muss.

Es ist eben anscheinend nicht für jeden einfach Dinge bis zum Ende zu durchdenken zumal wenn untaugliche Argumente verwendet werden. In einem Haus beispielsweise kann man noch wohnen, egal ob der Marktwert steigt oder fällt, eine schuldenfinanzierte Wertpapieranlage bietet das nicht.

Trotzdem jederzeit gute Geschäfte :)

Ratz (Samstag, 13 Mai 2023 09:16)

Ich wollte mich ja eigentlich aus der Schuldendiskussion raushalten, aber für mich spielt das spekulieren mit Bitcoins, Kunst, Whisky, Wertpapierkredit oder Hebelprodukte in einer ähnlichen Liga. Solange man dieses Spekulationskapital aber im Verhältnis zum Gesamtvermögen in Grenzen hält, wo ist dann das Problem ? Alles auf eine Karte setzen ist ja sowieso wohl der dümmste Gedanke.

Ich habe übrigens weder Bitcoins, noch irgendwelche Schulden noch habe ich eine Ahnung von Kunst. Whisky trinke ich nur und ich ich heble vielleicht mal ne Flasche auf.

Brocki (Samstag, 13 Mai 2023)

Ich war auch der Meinung, dass diese Wertpapierkauf-auf Kredit-Diskussion im letzten Jahr erfreulicherweise beendet wurde. Wenn auch mit viel Getöse und dem polternden Abgang eines der damaligen Protagonisten aus dem Blog.

Nun ist der Protagonist wieder da, das Thema dadurch aber auch wieder # 32.

Langweilig und Inhalte werden durch ständiges Aufwärmen nicht besser.

Alexander (Samstag, 13 Mai 2023 10:50)

Hallo Ratz #43 und #65,

unterschreib :)

Grüße

Ratz (Samstag, 13 Mai 2023 11:20)

@Brocki: Ich kann den Ddorfer trotzdem ganz gut leiden, ist ne coole Socke und inhaltlich hat er schon das eine oder andere mal nen Punkt ;-)

Außerdem liebe ich die Möglichkeit unterschiedliche Meinungen haben zu können...und solange sich niemand an das Forum klebt war bislang alles soweit ok.

Ein weitaus größerer Mann als ich sagte einmal: "Ich teile nicht deine Meinung, aber ich würde mein Leben dafür geben sie zu verteidigen"

Es verabschiedet sich jetzt der zum einkaufen geschickte Ratz !

Johann (Samstag, 13 Mai 2023 11:57)

Hat sich die Dividende des Global X Superdividend ETF auch halbiert (wie der Kurs) oder könnte man Zinsen und Tilgung für einen potenziell langfristig aufgenommenen Kredit weiterhin decken? Nur mal so als Gedankenspiel

Johann (Samstag, 13 Mai 2023 12:14)

Mit "Dividende" sind natürlich die Ausschüttungen des Fonds gemeint. Mal angenommen, jemand, der es nicht nötig hätte, einen Kredit aufzunehmen, hätte dies dennoch getan und damit den besagten ETF gekauft. Der Kreditgeber wüsste überhaupt nicht, was mit dem Geld angestellt wurde, und würde dies auch nie erfahren. Im Nachhinein wäre der Kauf des ETF logischerweise die falsche Entscheidung gewesen. Hätte Alexander vorher gewusst, wie er sich entwickelt, hätte er ihn auch nicht gekauft. Interessant wäre, wie sich die Ausschüttungen seit dem Kauf entwickelt haben

Brocki (Samstag, 13 Mai 2023 12:41)

@ Ratz

Der Austausch unterschiedlicher Meinungen ist eine tolle Sache, das finde ich auch. Richtig gut ist es dann, wenn im Umgang miteinander trotz unterschiedliche Auffassungen eine gewisse Grundtoleranz hierzu an den Tag gelegt wird, auch wenn man von der eigenen Position noch so überzeugt sein mag. Selbst in der Anonymität hier im Netz ist es schön falls das gelingt. Insofern hat dies für mich nichts mit mögen oder nicht mögen zu tun.

Auch hierzu hat jemand Bedeutender sinngemäß mal was gesagt: „ Es ist hilfreich sich vorzustellen, dass der andere auch recht haben könnte.“

Komme übrigens gerade vom Einkauf zurück, war auch geschickt worden.

BlindesHuhn (Samstag, 13 Mai 2023 12:50)

Uiuiui

Eine Frage wie spekulieren Banken ab der Börse? Mit welchen Geld? Sie leihen sich nicht etwa das Kunden Geld oder?

Es gibt im Internet ( leider Name und Link) vergessen der das Aktien auf Kredit Geschäft schon lange macht. Alex hatte Mal den Namen und Link...

Ich habe es aus Lust am Risiko auch mit 10% meines Aktien Portfolio gemacht. Definitiv tötlich ist ein Lombard Kredit! Ein normaler Konsum Kredit ist bisserl teuerer im Zins aber du musst nicht nachschiessen wenn die Kurse fallen ( Haus ja auch nicht wenn du normal zahlst).

Mit Einzeltitel würde ich es definitiv auch nicht machen da da Risiko viel zu hoch ist. Mein Kredit ist gleichmäßig auf 4 ETF aufgeteilt: msci World, US Dividende Aristokrat, listed private equity, wisdomtree Global Dividende growth. Mein Gedanke ist der: ich spare monatlich sowieso Geld und es heißt ja time in the Market Beats Timing the Market. Anstatt langsam monatlich aufzubauen, starte iv gleich mit der fünf Jahres Spar Summe und tilgen mit meiner Sparrate den Kredit. Das minimal Ziel ist das ich eine mindest Rendite habe von den gesamtZinsen. Aktuell decken meine Dividenden die Zinsen ab. Sprich iv habe volle Summe investiert und diese muss nach fünf Jahren ohne Dividende höher stehen als Kredit am Anfang. Auf ein Jahr gesehen ( März zu März) habe ich eine 9% Rendite auf das eingesetzte ( zurückbezahlt) Geld. Trotz Krieg und Inflation und Zins Anhebung.

Alexander (Samstag, 13 Mai 2023 16:27)

Der Global X Superdividend (SDIV) verliert regelmäßig an Wert und die Dividende wird auch regelmäßig gekürzt. Manchmal habe ich das Gefühl, die machen das nur um die Leute abzuzocken ...

Tjark (Sonntag, 14 Mai 2023 09:16)

#57

Danke für die Blumen. Läuft wirklich seit 2017 insgesamt gut. Für meinen Fall bedeutet das, dass meine "Rechnung" schon einmal für den Zeitraum von etwa einem Drittel des statistisch zu erwartendem Gesamtzeitraumes aufgegangen ist (natürlich hoffe ich, dass ich letztlich die Statistik übertreffe). Das bei quasi null Aufwand.

Es war anfangs nicht einfach sich daran zu gewöhnen, bei dem eingeschlagenen Weg inaktiv zu bleiben. Immerhin war dies über lange Zeit in der Ansparphase ganz anders. Heute verfolge ich Nachrichten wie Dividendenkürzungen, Übernahmen, Aktiensplits oder so nur noch nebenbei oder bekomme sie gar nicht mit. Was auch passiert an den Börsen, ich bin im Ergebnis dabei und habe nicht das Bedürfnis die Märkte schlagen zu wollen, was dauerhaft eh kaum zu schaffen wäre. Das ist zumindest meine Überzeugung.

Entspannte Sonntagsgrüße und lasst doch bitte die wieder aufgeflammte Befeuerung des im letzten Jahr eskalierten Kreditthemas sein. Soll doch ein jeder so verfahren wie persönlich gewünscht. Niemand lässt sich gerne gegen seine Überzeugung missionieren.

Johann (Sonntag, 14 Mai 2023 11:40)

Man kann auch ganz einfach Argumente austauschen, ohne jemanden missionieren zu wollen. Ich höre mir immer gerne Argumente von Leuten an, die nicht meiner Meinung sind

HighRoller (Sonntag, 14 Mai 2023 13:54)

@Johann:

Ja, genauso mache ich´s auch. Immer zuhören, denn man lernt nie aus. Denn die eine oder andere Sache ist ggfs. dann auch wirklich für mich persönlich brauchbar. Vor einigen Jahren war ich noch der Meinung, dass Dividenden allenfalls ein nettes Beiwerk für meine damals praktizierte Kursgewinn-Strategie sind. Obwohl ich damals bereits Brutto-Jahres-Dividenden im mittleren bis hohen 4stelligen Bereich einstrich. Das war quasi nur so eine "halbherzige" Dividendenstrategie. Die Erkenntnis, dass die "reine" Dividendenstrategie für mich dann noch viel besser "passt", als das, was ich bis dahin getrieben habe, kam mir erst so langsam im Jahr 2019. "Schuld" daran sind Leute wie Alexander und Luis Pazos und nicht zu vergessen der "Finanzrocker" Daniel Korth, der mich mit seinem Podcast auf die beiden erstgenannten aufmerksam gemacht hat.

Ich würde jetzt gerne mal wissen, ob Lasse sich jetzt ein paar Notizen gemacht hat bzgl. welche Dividenden-Aktien er sich u.U. ins Depot holen könnte. ;-)

Lasse (Sonntag, 14 Mai 2023 14:27)

Sorry, war Fake und nur Mittel zum Zweck

Benny (Montag, 15 Mai 2023 00:48)

Klasse Lasse,

der Blog bringt zwar Niemanden weiter,

ist aber doch trotzdem amüsant.

VG

42sucht21 (Montag, 15 Mai 2023 12:06)

@Tjark

- 2017 mit 500k gestartet, dann 4,5%, steigend mit Inflation entnehmen.

Mich würde interessieren, ob Sie den kompletten Verbrauch der urpsrünglichen 500k bis Lebensende gut finden (à la "Die with Zero") oder ob Sie gerne etwas davon vererben würden oder ob Sie entnahmen reduzieren würden wenn Sie zB bei guter Gesundheit mit Anfang 80 aufgrund meherer schlechter Börsenjahre der Anlagebetrag kleiner werden sollte, also kleiner als Ihre Wohlfühlschwelle - wie ist da ihr Sicherheitsbedürfnis?

Ich vermute mal Sie haben mehrere Einkommensquellen und sind auf die Verkäufe aus dem Depot nicht angewiesen?

Johann (Montag, 15 Mai 2023 13:39)

@Highroller

Setzt du deine Strategie eigentlich über einen deutschen Broker oder einen ausländischen Broker um? Oder anders gefragt, wäre (ist) es möglich, deine Strategie bei einem Neo-Broker oder zumindest einem deutschen Broker wie Comdirect umzusetzen, um nicht den Mehraufwand bezüglich der Steuer zu haben? Es gibt ja durchaus einige Hochdividendenwerte wie Reits, BDCs usw., aus denen man sich ein relativ diversifiziertes Portfolio aus Einzelwerten zusammenstellen kann. Das Blitz-Depot von Luis Pazos enthält sogar einige Sammelanlagen mit relativ hoher Ausschüttung, die man bei einem deutschen Broker handeln kann. Allerdings ist da die Höhe der Ausschüttung zum Teil eher enttäuschend. Wie handhabst du das? Nimmst du den Mehraufwand in Kauf, um das sehr viel größere Angebot beispielsweise bei Captrader nutzen zu können?

HighRoller (Montag, 15 Mai 2023 16:57)

@Johann:

Ja, ich bin ausschließlich bei deutschen Brokern unterwegs. Ich habe fast alles bei dem auch als "Neobroker" bezeichneten Smartbroker (95%). Der Rest liegt auf Onvista (4%) und maxblue (1%). Den Aufwand mit einem ausländischen Broker will ich mir (im Moment) wirklich nicht geben. Das Wertpapier-Angebot vom Smartbroker ist für mich persönlich derzeit völlig ausreichend.

Irgendwo habe ich außerdem mal gehört, dass ziemlich zeitnah eine Steuerprüfung ins Haus steht, wenn man einen ausländischen Broker nutzt. Aber Alexander hat das dann relativiert mit der Aussage, dass die netten Menschen vom Finanzamt sowieso alle voll ausgelastet sind und dann doch nicht so schnell bei uns auf der Matte stehen würden.

Tjark (Montag, 15 Mai 2023 19:42)

@ 42sucht21

Falls es zum kompletten Verbrauch kommen sollte, wäre das akzeptabel, zur Vererbung ist nichts davon vorgesehen. Ein Sichheitsbedürfnis gibt es in diesem Zusammenhang nicht und auch eine Reduzierung bei abnehmendem Depotwert ist nicht vorgesehen.

Ja, ich bzw. meine Frau und ich haben zusätzliche Einkommenquellen. Wir beziehen beide Renten, davon eine ziemlich hoch und insgesamt drei Betriebsrenten.

Noch ein paar Worte zu unserer Vorgehensweise die vieleicht einiges in Sachen vererben usw. erklärt. Unser selbstgenutztes Haus haben wir vor zwei Jahren nach einer Ertüchtigung zum Barrierefreien an unser einziges Kind übertragen, wobei wir bis zum Lebensende Nießbrauch haben. Motivation hierfür war unter anderem die Erfahrung aus der nahen Verwandtschaft, wo durch beinahe gleichzeitiges Eintreten zweier Pflegefälle die eigengenutzte Immobilie verkauft werden musste und der Erlös in die Pfege floss, da Pflegeversicherung und Rente nicht auskömmlich waren. Innerhalb von gut dreieinhalb Jahren war alles weg. So ist es auch mit einem (kleineren) Wertpapiervermögen gewesen.

Für unsere Immobilie hoffen wir das zu vermeiden. Nennenswertes Geld- oder Wertpapiervermögen planen wir aber nicht zu hinterlassen. Das ist offen mit unserem Kind kommunziert und wurde von allen Beteiligten für vernünftig angesehen. Die Immobilie wird unser Kind später verwerten, so wie es ihm für richtig erscheint.

Tommy (Dienstag, 16 Mai 2023 09:33)

@ Tjark

Interessanter Ansatz in Sachen „Vererben“. Es ist sicher gut frühzeitig Gestaltungsmöglichkeiten zu nutzen, speziell mit Blick auf mögliche Überraschungen im Pflegefall. Auch die konsequente Nutzung des für die Rentenzeit angesparten Geldvermögens eben genau zu diesem Zweck ist für mich nachvollziehbar. Ich habe mich bisher immer mehr mit der Ansparphase beschäftigt und die Gestaltung der Verbrauchsphase vernachlässigt.

42sucht21 (Dienstag, 16 Mai 2023 16:23)

@Tjark

Danke für Ihre ausführliche Antwort.

Ich denke, für mich und Allgemein wird das Umschalten von Ansparen zu Verbrauchen nicht von jetzt auf gleich funktionieren. Der Sparmuskel muss erstmal abtrainiert werden. Auch da ist es gut einen Plan zu haben und langsam anzufangen.

Klaus (Donnerstag, 18 Mai 2023 12:44)

Hallo zusammen, hat sich schon mal jemand mit der Aktie von T Row Price beschäftigt, Dividendenaristokrat, erhöht seit 40 Jahren die Dividende, (aktuell 4,7%),aber seit einigen Jahren geht der Kurs nur nach unten! Macht es überhaupt noch Sinn auf aktive Vermögensverwalter wie T Rowe Price zu setzen, oder ist deren Geschäft auch zunehmend durch KI bedroht?

VG Klaus

Johann (Donnerstag, 18 Mai 2023 18:01)

Hallo Klaus,

welche Bereiche disruptiert werden, ist extrem schwer einzuschätzen. Deshalb agiere ich gerne mit der Schrotflinte. Ich bin im Finanzdienstleistungsbereich in T. Rowe, Blackrock, CME (Börsenbetreiber), J. P. Morgan, Bank of America, Bank OZK und Legal &General investiert. Die Ratingagenturen und weitere Börsenbetreiber finde ich auch sehr interessant. Einfach breit streuen. Dann bleibt man auch dann entspannt, wenn es mal deutlich runtergeht

Thomas (Donnerstag, 18 Mai 2023 21:43)

@Klaus #85 bei T Rowe Price ist der Short Float für eine Firma mit so einer hohen Marktkapitalisierung ungewöhnlich hoch. Er liegt bei 8,67% d.h. 8,67% aller ausstehenden Aktien sind leerverkauft.

Da riecht irgendwas. was weiß ich aber nicht. In der Peer ist der short float nur noch bei Zions Bancorporation mit 9,85 % höher, da ist es wegen der Regionalbankgeschichte klar.

Bei Franklin Resources sind es nur 5,55 % Möglicherweise haben die Probleme mit ungebuchten Wertverlusten durch Anleihen und oder CRE Krediten/Preisberichtigungen.

Macht sich bei Vermögensverwaltern nicht so gut.

Bin selbst bei Franklin Resources drin, sitze das aber aus. T Rowe Price würde ich zur Zeit nicht mit der Kneifzange anfassen.

Skeptiker (Samstag, 20 Mai 2023)

Hat sich jemand mal mit der Frage beschäftigt, ob es möglich wäre, Guthaben oder sogar Wertpapiere, die bei einem Neobroker gehalten werden, zu veruntreuen? Die arbeiten zwar mit regulierten Depotbanken zusammen, die die Guthaben und Wertpapiere verwahren, aber immerhin konnten bei Wirecard ja auch einfach so zwei Milliarden verschwinden. Sollte man vielleicht sicherheitshalber über mehrere Broker streuen? Wie seht ihr das?

martbert (Samstag, 20 Mai 2023 22:51)

@88: zu streuen ist nie verkehrt. Ich mache mir zwar wenig Sorgen, dass die Wertpapiere einfach weg sind (ich vermute, dass die Wirecard-Kunden auch kein Geld verloren haben). Trotzdem habe ich für den Fall der Fälle meine Aktien auf mehrere Depots verteilt.

@85: Das TROW Geschäft ist weniger durch KI als vielmehr durch ETFs bedroht (kostengünstigere Alternative mit i.d.R. besserer Performance :P ). TROW kämpft seit längerem mit Mittelabflüssen, kann aber mit einer soliden Verschuldung punkten. Bei mir steht die Aktie aktuell mit einem dicken Minus im Depot. Da die Dividende nach wie vor durch Gewinn und Cashflow gedeckt ist, wird das wahrscheinlich auch so bleiben. Es sei denn die nächsten Erhöhungen fallen in ähnlicher Größenordnung aus wie die letzte. Wenn die Dividende nur noch in homöopathischen Dosen erhöht wird, um den Dividendenstatus aufrecht zu erhalten (wie bei IBM), gibt es regelmäßig viele tolle Dividendenunternehmen, die meinen Zwecken besser dienen ;)

@73: Alexander, wäre es nicht langsam an der Zeit, den Global X Superdividend zu entsorgen? So richtig in das Konzept passt er ja schon länger nicht mehr. Und mein Eindruck war weder, dass das etwas solides ist / war, noch, dass du dich damit wohlfühlst. In der Vergangenheit warst du egtl. konsequent, was die Portfoliobereinigung anging.

martbert (Samstag, 20 Mai 2023 23:00)

Ich bin deinen Beitrag gerade eben noch einmal durchgegangen (hätte ich mal besser mal vorher machen sollen, aber hinterher ist man immer schlauer :P). Das mit dem Global X Superdividend hat sich also erledigt. Ich finde die Entscheidung gut, dass du einen Schlussstrich ziehst.

Viele Grüße

martbert

Thomas (Sonntag, 21 Mai 2023 08:37)

@Skeptiker#88 (nur meine Meinung) unbedingt mehrere oder wenigstens zwei Broker. Stell Dir mal vor, du willst in einer hektischen Marktphase schnell reagieren und der eine Broker den Du nur hast, hat gerade ein technisches Problem?

Ich habe auch mehrere Zahlkarten, falls eine mal nicht geht

(natürlich nur aus technischen Gründen ;-)

Aktien, ETF etc sind Sondervermögen, die gehören nur Dir. Aber wenn gerade der eine

Broker mal pleite gehen sollte, wer weiß wie lange es dauert, bis man wieder Zugriff auf seine Aktien etc hat. Aber im Prinzip werden Broker, wenn sie in Schwierigkeiten sind, eigentlich immer übernommen (sehr wahrscheinlich).

Ich habe sicherheitshalber alle Aktien-Transaktionen die ich je gemacht habe, gut sortiert auf meiner eigenen cloud gespeichert zu Nachweiszwecken.

Das Aktien verschwinden, halte ich fast für unmöglich, da alle Transaktionen und Lagerstellen unabhängig vom Broker registriert werden. Da wissen mehrere Stellen ( Clearingbanken) wo Deine Aktien sind.

Du kannst ja auch Namensaktien registrieren lassen.

Das bei 100 Managern immer auch mal ein falscher Fuffziger im Sinne von krimineller Energie dabei ist, kann man nie ausschließen.

Ob Geld wegkommen kann, bis 100 K ist man abgesichert hier in D.

Aber ich investiere immer gerne lieber mein Geld. ;-)

So meine Sicht der Dinge.

Du kannst auch den superehrlichsten Broker haben und mit einer oder mehreren Aktienpositionen Totalverlust erleiden.

Risiko gehört gestreut und es muß eingeschätzt/berechnet werden.

Wer damit nicht umgehen kann, sollte sein Geld auf dem Sparbuch langsam vor sich weginflationieren lassen.

Alles nur meine Meinung.

Alexander (Sonntag, 21 Mai 2023 11:06)

Hallo Skeptiker,

Thomas #91 hat das treffend beschrieben, sehe ich genauso.

Hallo martbert,

kein Problem. Habe wohl beim Global X zu lange zugeschaut, ich meine immer, die Manager sollten die Probleme in den Griff kriegen, aber manche haben keinen Lust oder sind schlicht unfähig.

Grüße

Brocki (Sonntag, 21 Mai 2023 11:31)

Das Hauptproblem beim Global X scheint mir weniger das Management des ETF zu sein. Der ETF ist halt passiv und klebt am zugrundeliegenden Index. Das soll er ja auch. Da gibt es relativ wenig zu managen. Ursächlich für die Entwicklung ist also die offenbar zweifelhafte Zusammensetzung dieses Index. So habe ich gelesen, dass dieser seine Bestandteile gleichmäßig gewichtet, was offenbar bedeutet, dass irgendwelche dividendenstarken „Klitschen“ die gleiche Gewichtung erhalten wie bspw. ein Dividenden-Aristokrat mit großer Marktkapitalisierung. Bei den enthaltenen nur 100 Aktien hat das anscheinend erhebliche Auswirkungen.

Thomas (Sonntag, 21 Mai 2023 12:06)

zu# 92 und #93 Bin dann mit dem A1T8FV / Vanguard FTSE All-World High Dividend

eigentlich ganz zufrieden.

zu TROW:

auf Jahressicht sind eigentlich nur Blackrock, Apollo Global Management Inc., Ameriprise

und Ares Management Corporation die Gewinner der derzeitigen Umbrüche durch die schnell steigenden Zinsen. Alle anderen größeren Assetmanager müssen mehr oder weniger Federn lassen.

Außerdem emittiert TROW tatsächlich selbst keine ETF, aber gemanagte Fond sind eben auch nicht der Weisheit letzter Schluß, weil über lange Sicht keiner klüger als der Markt ist. Das könnte ebenfalls ein Defizit sein, wie #89 bemerkt.

Wo ich froh bin, ist bei mir JPM. Die kaufen sowieso langsam alles auf;-)

Ddorfer (Donnerstag, 25 Mai 2023 14:27)

Maaaaaaaaaahlzeit,

bestens erholt aus dem Urlaub gekommen - Prima.

In der Urlaubsabwesenheit sind auch wieder brav Dividenden eingetrudelt. Schön.

Dann eben mal geschaut: Hab diesen Monat nicht mal mehr 58€ Zinsen für den Kredit gezahlt. Das sind dann unter 700 Knaller im Jahr. So n Wald und Wiesen-ETF drückt gut 3K im Jahr ab, macht also gute 2 K für Nüsse. Danke schön.

Hätte mehr aufnehmen sollen, aber dann wäre es auch teurer geworden. Schade.

Aber, wollen wir mal nicht jammern. Es gibt größere Probleme auf dieser Welt.

Werd wohl mit dem Rest der Urlaubskasse die CR Capital Position etwas aufpumpen.

Beste Grüße

Ratz (Samstag, 27 Mai 2023 08:48)

Moin DDorfer,

ist doch schön zu sehen wie das funktioniert, denke du bist ja zu einem sehr günstigen Immobilienkredit (0,irgendwas %) eingestiegen. Würdest du das heute mit den deutlich höheren Immozinsen (4-5% ?) auch noch machen ?

Hab mich gestern verleiten lassen meine Broadcom Position während der Kursexplosion aufzulösen. Knapp 50% Gewinn und 3k habe ich gerne mitgenommen. Finanziert mir einen großen Teil unseres Sommerurlaubs, freut mich :-)

Grinsende Grüße,

Ratz

BlindesHuhn (Samstag, 27 Mai 2023 08:56)

Alles was über 1,7% Jahres effektiv Zins ist, ist für einen Kredit zu grob. Meiner Meinung nach

Ddorfer (Samstag, 27 Mai 2023 10:15)

Moin zusammen,

hab die Kohle zu 0,75% aufgenommen.

Bei 4% hätte ich das Spiel nicht gemacht. Soll ja ein positives Zinsdifferenzgeschäft sein und da ich keinen halbwegs vernünftigen ETF kenne, der gut 5% (5, damit nach Steuern die 4 übrig bleiben) abdrückt, wäre ich da raus.

Wo da für mich die exakte Grenzmarke zwischen 0,75 und 4 ist, kann ich dir nicht sicher sagen. Also eher bei 1,69 als bei 1,71. Es soll ja auch Spaß machen und sich lohnen, sonst ist es ja Aufwand und Risiko nicht wert.

Glückwunsch zum "erzockten" Urlaub!

So mach Börse doch richtig Spaß :-)

Beste Grüße

Tommy (Samstag, 27 Mai 2023 10:32)

Ergänzung zur Frage von Ratz #96

Wie sieht´s mit der Unsicherheit zum Ablauf der Zinsbindungsfrist aus? Also wenn aus 0,75 Schuldzins wie zur Zeit 4-5 oder was weiß ich wird. Das auf Kredit gekaufte zu jedem dann gültigen Preis verkaufen um vorzeitig zu tilgen oder neu abschließen und über die neue Bindungsfrist ggf. zuschießen? Ich nehme an, der Zins von 0,75 gilt nicht über die gesamte Laufzeit, oder?

Ddorfer (Samstag, 27 Mai 2023 10:52)

Mahlzeit,

der Zins ist auf 10 Jahre fest und die Restschuld beträgt dann noch 45.500€.

Wenn man die heutigen Daten stumpf fortschreibt (quasi nen Puffer einbaut, da man Dividendensteigerungen, Kursentwicklung und Inflation ja noch im Rücken hat), dann kann man:

- als vorsichtige Variante: Den jährlichen Überschuss in ne Festgeldleiter packen und so dicke 25K€ ansammeln, sodass man dann am Ende der Laufzeit noch 20K auftreiben muss. Sollte der Kurswert dann immer noch stumpf 100 K betragen, verkloppt man also für 20K Anteile und hat Anteile für 80K da liegen. Gezahlt hat man dafür 60K (500€ mtl x 10 Jahre).

- einfach schauen, was in 10 Jahren Sache ist. Ob man dann verlängert oder ablöst hängt dann eben von den dann herrschenden Umständen ab. So werd ich es machen.

Beste Grüße

BlindesHuhn (Samstag, 27 Mai 2023 11:27)

Ich bin bei meinem Kredit anders vorgegangen. Iv habe mir angeschaut was ich konkret im Monat weg legen kann. Haben es auf 5 Jahre hochgerechnet. Bin zur Bank und habe gesagt für dieses Volumen über Laufzeit will ich einen Kredit. Angebote bekommen günstigen ausgesucht. Geld voll investiert und zahle mit meiner eh geplanten Sparrate den Kredit zurück. Nach Laufzeit ist genau bei Null und die Dividenden haben mir jetzt nach einem Jahr schon mehr Geld rein gespült als was ich an die Tilgung leisten muss. Da die Zinsen jetzt Stück für Stück kleiner werden bleibt immer mehr übrig und auch zum reinvestieren.

Ddorfer (Samstag, 27 Mai 2023 11:59)

@ Blingen:

Das hört sich doch nach nem soliden Plan an. Hut ab!

Wenn ich heute ne Prognose abgeben müsste, wie wir es machen, dann wäre dies:

Wir nehmen nen Teil der BaV, die in in 7 und 8 Jahren fällig werden und lösen davon die 45K ab.

Aber - mal schauen, wie dann die Lage ist.

Beste Grüße

Tommy (Samstag, 27 Mai 2023 14:05)

# 100

Danke für die Antwort.

Wenn ich es richtig verstanden habe und die genannten Zahlen unterstelle ist die Sachlage in dem konkreten Fall nach 10 Jahren (Ablauf der Zinsbindungsfrist 0,75) damit so:

Kreditsumme 100.000 €. Zurückgezahlt für Zins und Tilgung bis dahin 60.000 € (500 € x12 Monate x 10 Jahre). Verbleibende Restschuld 45.500 €. Ich nehme an die Differenz ergibt sich aus dem Schuldzinsanteil?

Der (angenommene) verbleibende Dividendenüberschuss der für die Kreditsumme erworbenen Papiere läge nach Bedienung der Zinsen nach 10 Jahren bei 25.000 €. Würde dieser Betrag zur Ablösung nach 10 Jahren verwendet, müssten zusätzlich 20.500 € her. In diesem Gegenwert würden Teile der mit der Kreditsumme verwendeten Papiere verkauft werden.

Was bleibt für diesen Fall: Aufwand aus Eigenmitteln außerhalb des Kredites 60.000 €. Dem gegenüber steht der Wert der verbleibenden kreditfinanzierten Papiere. Bei stumpfer Fortschreibung 79.500 €. Ist heute ungewiss, kann also mehr oder weniger sein.

Das bedeutet, dass bei stumpfer Fortschreibung über einen Zeitraum von 10 Jahren ein Überschuss von 19.500 € (79.500 € abzgl. 60.000 €) zu verzeichnen wäre. Jeweils auf ein Jahr heruntergebrochen damit 2,85 %. Alle denkbaren Abweichungen nach oben oder unten wären von der heute nicht bekannten Wertentwicklung der Papiere nach 10 Jahren abhängig, d.h. es kann mehr werden aber auch weniger bis in den Negativbereich hinein, falls die verbleibenden Papiere weniger als 79.500 € oder sogar 60.000 € wert wären.

Wenn ich von den o.g. 2,85 % je Jahr ausgehe wäre diese Aussicht für mich wenig Anreiz für so eine Aktion, zumal mit den verbleibenden Unsicherheiten. Bleibt aber letztendlich jedem selbst überlassen.

Pan (Samstag, 27 Mai 2023 23:38)

@ Ratz

Broadcom finanziert mir auch meinen Sommerurlaub. Und das ohne auch nur ein Stück zu verkaufen. Ich bekomme hier mittlerweile 1.400 € Quartalsdividende. Auf die 50 Prozent Kursgewinn hast Du 25 Prozent Steuern plus Soli gezahlt. Sind bei einem angenommenen Verkaufspreis von 750 € gut 100 € Abgaben. Wenn Du die Aktie irgendwann zurückkaufen möchtest muss sie auf Minimum 650 € fallen damit es ein Null-Summen-Spiel wird. Ich bin kein Freund von Gewinnmitnahmen und setze lieber langfristig auf steigende Dividendenerträge analog zu den meisten Bloglesern. Bei derartigen Kursspitzen wie am Freitag übe ich mich in Selbstdisziplin. Aber das kann jeder halten wie er es für richtig hält.

Ddorfer (Sonntag, 28 Mai 2023 07:20)

Moin zusammen,

@ # 100

Anbei meine Sonntagsmorgenkommentierung :-)

Immer der Teil zwischen den "##"

Wenn .... damit so:

Kreditsumme 100.000 €. Zurückgezahlt für Zins und Tilgung bis dahin 60.000 € (500 € x12 Monate x 10 Jahre). Verbleibende Restschuld 45.500 €. Ich nehme an die Differenz ergibt sich aus dem Schuldzinsanteil?

## So ist es. In den 10 Jahren werden 5.499€ Zinsen gezahlt##

Der (angenommene) verbleibende Dividendenüberschuss der für die Kreditsumme erworbenen Papiere läge nach Bedienung der Zinsen nach 10 Jahren bei 25.000 €.

## Meine Nettodividenden liegen bei ETF 3,1%, Einzeltitel 8,8%. Depot 4,9%. Es gibt nicht die eine 100K-Position, die durch den Kredit erworben wurde. Nimmt man den Depotwert von 4,9% als Grundlage, sieht die Rechnung anders aus##

Würde ....verwendeten Papiere verkauft werden.

Was ...kann also mehr oder weniger sein.

Das bedeutet, dass bei stumpfer Fortschreibung über einen Zeitraum von 10 Jahren ein Überschuss von 19.500 € (79.500 € abzgl. 60.000 €) zu verzeichnen wäre.

## Rechnung müsste angepasst werden. Ein Zeitraum von 10 Jahren ohne Dividendensteigerungen ist mir in der Historie nicht bekannt. ##

Jeweils auf ein Jahr heruntergebrochen damit 2,85 %.

## 2,85% worauf? Bitte um Erläuterung.##

Alle ...oder sogar 60.000 € wert wären.

Wenn ich von den o.g. 2,85 % je Jahr ausgehe wäre diese Aussicht für mich wenig Anreiz für so eine Aktion, zumal mit den verbleibenden Unsicherheiten. Bleibt aber letztendlich jedem selbst überlassen.

## Ich glaub, ich bastel gleich mal ne Übersicht mit den 4,9% des Depots. Aber ersma n Kaffee##

Ddorfer (Sonntag, 28 Mai 2023 07:48)

Da isser wieder. Nun aber:

Die Fakten des Kredites:

Kredit 100.000

Zins 0,75

Rate 500

Restschuld Dez 31 45.499

Getilgt 54.501

Gezahlte Zinsen 5.499

Bei einer unrealistisch stumpfen Fortschreibung der Ist-Lage passiert ja dies in den nächsten 10 (mittlerweile ja nur noch gut 8) Jahren:

Ich zahle jährlich 6.000 (12 x 500) an die Bank.

Dividendeneinnahmen betragen 4.900.

Ich lege also jährlich 1.100 eigenes Geld dazu. Macht in 10 Jahren 11.000.

Dadurch sinkt meine Restschuld von 100K auf 45,5K.

Also wurden 54,5K getilgt. Mit einem Einsatz von 11K.

Beim Versuch, das in % auszudrücken, explodiert fast der Taschenrechner. (Deine oben ausgewiesenen 2,85% sind nahe an der Lösung. Musst dazu nur das Komma eine Stelle nach Rechts verschieben).

Grundsätzlich gehe ich von steigenden Märkten und Dividenden aus. Sonst würde ich ja auch nicht in Aktien investieren.

Bei Fragen... nur zu.

Beste Grüße

Ratz (Sonntag, 28 Mai 2023 08:57)

Guten Morgen Frühaufsteher !

@Pam: Glückwunsch, 1400€ pro Quartal sind schon ne Hausnummer. Bei mir waren es 33 Euro oder so. Ich versuche Entscheidungen zu treffen die mich ruhig schlafen lassen...und gelegentliche Gewinnmitnahmen gehören dazu, da ist kein Fehler drin versteckt :-)

Um die Steuer zu verringern löse ich eine andere Position im Depot mit entsprechendem Verlust auf (und lege sie mir wieder ins Depot, meistens auch mit einer Art von Rebalancing verbunden).

Grundsätzlich gibt es rein rechnerisch erfolgreichere Strategien, aber ich bin jetzt erst seit so 8 Jahren in Wertpapieren investiert und bin mit meiner Vorgehensweise bislang immer erfolgreich (sprich positives Jahresergebnis) gewesen...naja, bis auf das allererste Jahr meiner Versuche.

@DDorfer: War in deinem Fall die absolut richtige Entscheidung es so zu machen, muss halt jeder für sich selbst entscheiden. Andere legen ihr Geld in Bitcoin an...manche mit Erfolg und manche ohne.

Wundere mich übrigens schon so früh von dir zu lesen, war gestern nicht gut ?

Euch allen ein schönes langes Pfingstwochenende !

Müde Grüße vom Ratz

Brocki (Sonntag, 28 Mai 2023 09:50)

# 100, 103, 105, 106

Ohne einer möglichen Antwort von Tommy vorgreifen zu wollen, schlage ich vor, es einfach gut sein zu lassen. Das ist doch alles schon einmal rauf und runter diskutiert worden

Es dürfte doch klar sein, dass eine endgültige Beurteilung ob sich eine Spekulation mit kreditfinanzierten Wertpapieren gelohnt hat oder nicht, erst möglich ist wenn der letzte € zurückgezahlt ist. Erst dann kann endgültig Bilanz gezogen werden. Egal wann das nun ist, ob nach 10 Jahren, nach jahrzehntelanger Tilgung bis zum Schluss oder irgendwo dazwischen.

Alles andere ist bis dahin eine Projezierung von heutigen Annahmen in die Zukunft. Da kann sich alles als richtig erweisen, aber auch alles als falsch oder auch irgendwas dazwischen. Das betrifft u.a. zukünftige Dividendenentwicklungen, zukünftige Kursentwicklungen oder zukünftige Schuldzinshöhe. Es gibt nur eine einzige feststehende Konstante und das ist die Höhe der aufgenommenen Schulden, denn die müssen in jedem Fall zurückgezahlt werden. Ansonsten gibt es heute aber nun wirklich überhaupt keine Garantie ob sich so etwas als gutes Geschäft erweist oder nicht. Ich finde, das liegt doch geradezu auf der Hand.

Also doch bitte jeder nach seiner persönlichen Risikofreudigkeit und gut ist es.

Allseits frohe Pfingsten.

Ddorfer (Sonntag, 28 Mai 2023 10:21)

Moin Brocki,

ich finde es nicht so schick von dir, anderen die Themen vorzuschreiben - wenn es dich nicht interessiert, so gibt es da nen super Trick: Thema ignorieren,

Explizit Loben muss man dich für die Stringenz, mit der du den Tipp vom reichen Onkel aus Omaha beherzigst: Investiere nur in das, was du verstehst.

Wenn du seinen anderen Tipps ebenso gut umsetzt, so steht deiner erfolgreichen Investorenkarriere nichts im Weg.

Hoffende Grüße

Beste Grüße

Kajak (Sonntag, 28 Mai 2023 10:55)

Da isser wieder! Der alte Ddorfer, so wie früher. Wenn‘s ihm nicht passt mit einer persönlichen Attacke mit Hang zur Pöbelei. In der Sache ist ihm aber grundsätzlich zuzustimmen. Es ist gut in das zu investieren, was man versteht. Wenn er es anders macht, nur zu und toi, toi, toi

Tommy (Sonntag, 28 Mai 2023 11:44)

# 105 und 106

Nee, also da kann ich nun gar nicht drauf!

Ich habe nur deine selbst in # 100 angegebenen Zahlen verarbeitet. Nun belaufen sich deine verbleibenden Dividendeneinnahmen aus der Kreditveranstaltung nach Bedienenung der Zinszahlungen gem. # 106 plötzlich in 10 Jahren auf ca. 43.500 € anstelle der doch von dir in # 100 selbst verkündeten 25.000 €. Der Dividendenüberschuss wird nun plötzlich nicht mehr über 10 Jahre angesammelt sondern für laufende Tilgungen verwendet.

Auch ist mit einem mal von einer "Depotrendite" die Rede, die bei einer Kreditsumme von 100.000 € aber wirklich in keinem Verhältnis zu den von dir selbst angegebenen 25.000 € Dividendenüberschuss in den ersten 10 Jahren nach Zinsbedienung steht. Irgendwo weiter vorne im Blog dieses Monats schreibst du etwas von auf Kredit angeschafften ETF und dass du kaum noch Aktien hast, jetzt sind diese aber mit 8,8 % plötzlich der Treiber der Depotrendite. Das ist mir alles zu suspekt

Letzte Bemerkung dazu: Wie, bzw. mit welchem Zinssatz man ausgehend von 60.000 € (deine eigene Angabe in # 100 als Eigenaufwand) in 10 Jahren auf 79.500 € kommt ist doch einfach zu bestimmen, oder?

Ddorfer (Sonntag, 28 Mai 2023 12:32)

@111

Ach Jonas,

so eine polemische Ansammlung von gewollten Missverständnissen, Unterstellungen und einfachen Lügen ist langweilig.

Du hast früher im Forum gelogen und machst es nun hier.

Chris (Sonntag, 28 Mai 2023 14:08)

@Ddorfer

Die Zinsen für den Aktienkredit können jährlich von der Steuer abgesetzt werden?

Bis dato ist die Entscheidung richtig, 2-jährige Bunds bringen 3%, 5-jährige 2,5%, 8-jährige auch knapp 2,5%. Die Anleihen können jederzeit verkauft werden und weisen eine höhere Sicherheit als Aktien auf oder man wählt Festgeld für 4,5%.

In Anleihen könnte man am Zinswendepunkt teilweise umschichten, Ergebnis hohe Zinsen plus Kursgewinn.

Einzig bei einer möglichen Deflation, darf die Rückzahlung auch früher erfolgen?

Für Druckenmiller sind die nächsten sechs Monate ungewiss in welche Richtung sich die Inflation entwickeln wird, alles zwischen Deflation und 9% Inflation hält er für möglich und eine Handvoll Menschen entscheiden darüber.

Grüße

Ddorfer (Sonntag, 28 Mai 2023 14:15)

Mahlzeit Chris,

- steuerliche Absetzbarkeit ist nicht gegeben. Ist ja n normales Annuitätendarlehen für ne selbstgenutzte Wohnung

- Sondertilgung von 5% p.a. sind erlaubt. Hab ich bisher keinen Gebrauch von gemacht,

weil Inflation für mich gut läuft und ich bei 0,75% Zinsen auch bessere Möglichkeiten sehe, freies Kapital zu investieren.

Beste Grüße

Low Roller (Sonntag, 28 Mai 2023 14:19)

Warum zahlt Ihr denn so viele Steuern?

es gibt doch ganz einfach beim Finanzamt eine

NV - Bescheinigung

Tjark (Sonntag, 28 Mai 2023 14:22)

@ Ddorfer

Sachlich kommt da nichts mehr zu #111? Was da geschrieben ist, stimmt doch.

Thomas (Sonntag, 28 Mai 2023 16:15)