Ich habe bisher keine Umfrage gestartet, um die Altersstruktur der Blogleser zu erfahren. Aus den Kommentaren und den Zuschriften kann ich jedoch ableiten, dass alle Altersklassen den Blog verfolgen.

Der Blogname "Rente mit Dividende" bezieht sich nicht unbedingt auf die klassische Altersrente, wie wir es in Deutschland gerne verstehen, sondern mehr auf die Ableitung vom italienischen (lateinischen) Rendita = Einkommen, Gewinn.

Ich möchte es vermeiden, dass es mir im Alter wie dem Herrn auf dem Bild ergeht und nicht viel zum Leben verbleibt. Viele von uns steuern auf die Rente zu und fangen damit an, sich mit dem Ausstieg zu beschäftigen. Es tauchen hierzu viele Fragen auf und Christian hat dazu einen Beitrag verfasst, der einen Einstieg in die Thematik liefert. Ich befasse mich derzeit mit Schritt 6 und plane vielleicht schon mit 61 Jahren, also immerhin 6 Jahre früher als vom Gesetzgeber vorgesehen, in die Freizeitphase zu wechseln.

Zum Autor:

Christian Schultz (Jahrgang 1979) hat unter anderem in Kiel Geschichte und Germanistik studiert. Nach ersten Berufserfahrungen in der Versicherungsbranche, der Agentur für Arbeit und beim Radio arbeitet er seit 2011 für den Sozialverband Schleswig-Holstein. Christian lebt mit seiner Familie in Kiel.

Früher in die Rente – die Strategie zum Ausstieg in 7 Schritten

Viele Menschen in Deutschland legen über viele Jahre Monat für Monat etwas auf die Seite – und investieren in ETFs oder Einzelaktien. Die dahinterstehende Motivation ist in den meisten Fällen dieselbe: Man möchte so schnell wie möglich finanziell unabhängig sein. Viele möchten sich in einem zweiten Schritt auch früher in die Rente verabschieden.

Doch im Gegensatz zum eigenen Portfolio gibt es beim Eintritt in die Altersrente kaum individuellen Gestaltungsspielraum. Im Gegenteil, wer eine vorgezogene Altersrente in Anspruch nehmen will, sollte sich aus diesem Grund rechtzeitig genau über seine Möglichkeiten informieren.

In diesem Beitrag möchte ich Euch die Grundlagen für einen früheren Einstieg in die gesetzliche Rente vorstellen. Denn nur wer die wesentlichen Aspekte frühzeitig auf dem Schirm hat, kann seinen Ruhestand verlässlich planen. Ganz entspannt.

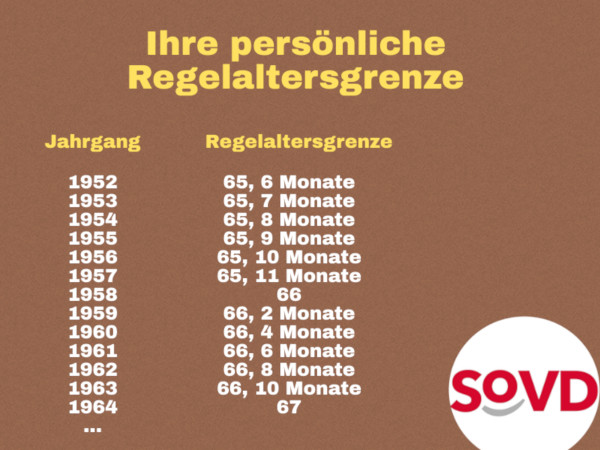

Schritt 1: Ermittle Deinen normalen Renteneintritt

Zu welchem Zeitpunkt Du eine Altersrente in Anspruch nehmen kannst, hängt in erster Linie von Deinem Jahrgang ab. Durch das Anheben der sogenannten Regelaltersgrenze müssen jüngere Leute länger schaffen als ältere Semester. Wenn Du 1964 oder später geboren wurdest, gilt für Dich bereits die 67. Das heißt: Wenn Du die normale Altersrente anstrebst und keine Abschläge in Kauf nehmen willst – dann musst Du bis 67 durchhalten.

Da Du regelmäßig Alexanders Blog liest, gehe ich davon aus, dass Dein Plan anders aussieht. Spätestens mit Anfang 60 sollte Dein Depot ein Volumen erreicht haben, das Dir einen früheren Ausstieg aus dem Job ermöglicht.

Schritt 2: Wie viele Versicherungsjahre hast Du?

Das deutsche Rentenrecht ist ziemlich komplex. Es gibt diverse Arten von Rentenzeiten – zum Beispiel Beitragszeiten, Anrechnungszeiten und so weiter. Wenn Du Dich ein wenig in die Materie einlesen willst, empfehle ich Dir diese kostenlose Broschüre der Deutschen Rentenversicherung.

Einfacher wird es, wenn Du das 55. Lebensjahr bereits vollendet hast. Ab diesem Zeitpunkt schickt Dir der Rententräger alle zwei Jahre eine Rentenauskunft. Darin findest Du auch einen Abschnitt über Deine Versicherungszeiten. Wenn Du jünger bist und nicht so lange warten möchtest, kannst Du Dich auch jederzeit kostenlos bei der Rentenversicherung beraten lassen.

Worauf musst Du bei den Versicherungszeiten achten? Wichtig sind zwei Zahlen – 35 oder 45.

Beginnen wir mit 45 Versicherungsjahren.

Falls Du schon früh im Beruf angefangen hast und von längeren Krankheiten oder Jobverlusten verschont geblieben bist, solltest Du die Altersrente für besonders langjährig Versicherte anpeilen.

Am einfachsten ist die Rechnung, wenn Du immer malocht hast. Von der Ausbildung bis heute. In diesem Fall besteht Dein Lebenslauf zu 100 Prozent aus Beitragszeiten. Auch versicherungspflichtige Jahre bei der Bundeswehr oder der Zivildienst sind unproblematisch, ebenso kürzere Krankheitsepisoden. Wenn Du früher Arbeitslosengeld bekommen hast, wird diese Zeit auch angerechnet. Mit einer wichtigen Ausnahme, zu der wir später kommen. „Hartz IV“ oder die alte Arbeitslosenhilfe zählen allerdings nicht mit – und können Dir einen Strich durch die vorgezogene Rente machen.

Wer 1952 oder früher geboren wurde, kam über die Altersrente für besonders langjährig Versicherte noch mit 63 ohne Abschläge in den Ruhestand. Das geht heute nicht mehr – möglich ist jedoch immer noch ein Renteneintritt ganze zwei Jahre vor der persönlichen Regelaltersgrenze.

Wenn bereits absehbar ist, dass Du die 45 Versicherungsjahre nicht zusammen bekommen wirst, wird die zweite Zahl interessant. Klappt es bis Anfang 60 mit insgesamt 35 Versicherungsjahren?

Die Altersrente für langjährig Versicherte – Achtung, nicht zu verwechseln mit der eben vorgestellten Altersrente für besonders langjährig Versicherte – ermöglicht Dir den Einstieg in die Rente mi 63. Selbst noch mit Jahrgang 1964 oder jünger. Voraussetzung ist allerdings, dass Du die 35 Versicherungsjahre komplett hast.

Hier gelten ähnliche Voraussetzungen wie bei der Rente nach 45 Versicherungsjahren. Das meiste zählt mit: Kindererziehungszeiten, Krankengeld, selbst Zeiträume, in denen Du auf „Hartz IV“ angewiesen warst. In diesem Punkt allerdings nur bis Dezember 2010. Falls Du vor vielen Jahren Geld vom Arbeitsamt erhalten hast, die dazugehörigen Unterlagen allerdings nicht mehr findest, empfehle ich Dir diesen Beitrag.

Der einzige Haken an der Altersrente für langjährig Versicherte: Jeder Monat vor der Regelaltersgrenze kostet Dich 0,3 Prozent Deiner Rente. Und zwar für immer. Bei einem entsprechenden Nest Egg sollte dieser Punkt jedoch zu verschmerzen sein.

Schritt 3: Hast Du einen Behindertenausweis?

Ich arbeite beim Sozialverband. Hier beobachte ich, dass viele unserer Mitglieder ab Mitte 50 in unsere Beratungsstellen kommen. Warum? Ab diesem Zeitpunkt entstehen oft chronische Krankheiten. Wer einen früheren Renteneintritt plant und unter erheblichen gesundheitlichen Problemen leidet, sollte diesen Schritt auf keinen Fall übergehen. Mit einem Schwerbehindertenausweis kannst Du zwei Jahre früher in Rente gehen. Mit Abschlag sogar noch früher.

Knapp 11 Prozent weniger Rente, drei Jahre mehr vom Leben

Nun hast Du die drei Möglichkeiten der vorgezogenen Altersrente kennengelernt. Wer noch früher aus dem Berufsleben ausscheiden möchte – ob mit oder ohne üppiges Investment-Depot – sollte nun aufmerksam weiterlesen.

Schritt 4: Rechne noch einmal zwei Jahre zurück

Je nachdem, auf wie viele Versicherungsjahre Du kommst, wirst Du nun einen Eintritt in die Altersrente zwischen 60 und 67 anstreben.

Notiere Dir jetzt das Jahr, in dem Du Deinen Job an den Nagel hängen willst. Anschließend ziehst Du zwei Jahre ab und schreibst das Ergebnis unter die erste Zahl.

Schritt 5: Wie sieht es mit Deiner Gesundheit aus?

Unser fünfter Schritt kommt für Dich nur in Frage, wenn es erhebliche gesundheitliche Probleme in Deinem Leben gibt. Falls das der Fall ist, bekommst Du spätestens nach sechswöchiger Krankheit kein Gehalt mehr – nun zahlt Deine Krankenversicherung das sogenannte Krankengeld.

Bis zu 78 Wochen läuft diese Lohnersatzleistung. In dieser Zeit verzichtest Du auf etwa 20 Prozent Deines gewohnten Netto-Einkommens. Wenn Dich aber nur noch wenige Jahre von einer Altersrente trennen, kann das Krankengeld eine wichtige Brückenfunktion einnehmen.

Vorsicht: Insbesondere in letzter Zeit höre ich immer wieder von Mitgliedern des Sozialverbands, die während des Bezugs von Krankengeld über diverse Schwierigkeiten mit ihrer Krankenkasse berichten. Von regelmäßigen Anrufen bis zu einseitigen „Gesund-Schreibungen“ – keine Krankenversicherung zahlt gern über einen längeren Zeitraum Krankengeld.

Schritt 6: Vor der Rente bis zu zwei Jahre Arbeitslosengeld

Ein sehr beliebtes Modell für die frühere Rente ist der Einstieg über das Arbeitslosengeld. Ab dem 58. Lebensjahr kannst Du unter Umständen bis zu 24 Monate Arbeitslosengeld beziehen – und danach nahtlos in die Altersrente wechseln.

Hier gibt es einiges zu beachten, so dass Du diesen Punkt niemals ohne professionelle Beratung angehen solltest. Zum einen besteht bei einer Kündigung die Gefahr, dass Du zunächst einmal „gesperrt“ wirst – und bis zu drei Monate lang kein Arbeitslosengeld erhältst. Damit das nicht passiert, ist es wichtig, dass die Kündigung vom Arbeitgeber kommt. Unter Umständen kann auch ein Auflösungsvertrag sinnvoll sein, aber auch hier kommt es auf das Kleingedruckte an.

Im Abschnitt über die drei Versionen der vorgezogenen Altersrente hast Du bereits gelesen, dass Arbeitslosengeld bei Deinen Versicherungsjahren angerechnet wird. An dieser Stelle gibt es jedoch eine sehr bedeutende Ausnahme: Wenn Du nach 45 Versicherungsjahren in die Altersrente für besonders langjährig Versicherte willst, zählen die letzten beiden Jahre der Arbeitslosigkeit vor Rentenbeginn nicht mit. Mit anderen Worten: Hast Du diese 24 Monate für das Erreichen Deiner 45 Versicherungsjahre einkalkuliert, musst Du hier höllisch aufpassen. Bei welchem Szenario Du trotzdem direkt nach der Arbeitslosigkeit ohne Abschlag in die Rente kommst, erfährst Du hier.

Schritt 7: Rente beantragen

Wie Du siehst, gibt es bei der vorgezogenen Rente einiges zu beachten. Es ist daher zu empfehlen, Deine Pläne mit einem Fachmann durchzusprechen. Denn wer bei der Planung seiner Rente Fehler macht, verzichtet mit großer Sicherheit auf eine Menge Geld. Das ist trotz Nest Egg ärgerlich.

Im letzten Schritt trennt Dich nur noch der Antrag von Deiner Rente. Den stellst Du am besten persönlich in einer Beratungsstelle der Deutschen Rentenversicherung. Du kannst heute aber auch alles online erledigen. Wichtig ist, dass Du Deinen Antrag rund drei Monate vor dem geplanten Rentenstart einreichen solltest.

Also, frühzeitig informieren – dann klappt’s auch mit der frühen Rente.

Skywalker (Samstag, 11 Januar 2020 16:29)

Interessant, dass du jetzt hier allgemeine Rentenberatung machst :) Ich dachte jetzt kommt en kurzer Fahrplan wie man mit Dividenden in Rente geht. Aber nein, es geht einfach um eine Erklärung des Rentensystems. Auch hilfreich für manche, für mich nicht, da Versorgungswerk und erst Mitte 30.

Julian (Samstag, 11 Januar 2020 20:05)

Oben im Text steht:

Einfacher wird es, wenn Du das 55. Lebensjahr bereits vollendet hast. Ab diesem Zeitpunkt schickt Dir der Rententräger alle zwei Jahre eine Rentenauskunft.

Man kann sich auch deutlich früher einfach damit beschäftigen, denn ab dem 27. Lebensjahr gibt es jährlich eine Renteninformation.

Der unterschied zur Rentenauskunft ab dem 55. LJ wird hier ganz gut erklärt:

https://rentenbescheid24.de/unterschied-zwischen-rentenauskunft-und-renteninformation/

Ansonsten durchaus interessantes Thema, auch wenn ich mit gerade 29 davon noch sehr weit entfernt bin^^

Isiktas mahmut (Samstag, 11 Januar 2020 22:52)

Sehr gut informiert Danke

Kassenwart (Sonntag, 12 Januar 2020 07:44)

Hallo Alex,

ich bin sehr in mir gespalten ob ich diesen Gastartikel gut oder bedenklich finde.

Wir (alle?) unternehmen unsere Spar-/Vorsorge-/Investitionsanstrengungen doch weil wir "finanziell frei" werden wollen.

Diese finanzielle Freiheit beinhaltet für mich, dass ich einen Status erreichen möchte, in dem ich weder auf Arbeitgeber noch Staat angewiesen bin.

Im Klartext: ich möchte meinen Lebensunterhalt im Alter auch ohne staatliche Rente bestreiten können. Natürlich werde ich sie auch nicht ausschlagen. Sie ist jedoch kein zentraler Bestandteil meiner finanziellen Planung.

Insofern war der Artikel informativ, er kann aber durchaus auch als Anleitung zur maximalen (Aus-)Nutzung des Sozialsystems missverstanden werden. Frei nach dem Motto "Finanziell frei auf Staatskosten".

Viele Grüße

Der Kassenwart von SchwarzGeld.biz

Andreas (Sonntag, 12 Januar 2020 09:28)

Sehr guter Artikel und sehr informativ so dass Jeder das Gesagte nachvollziehen kann. Auch wenn mir die Rentenstelle einiges erklärt hat, in einer solchen Deutlichkeit, wie in den Artikel, war es jedenfalls nicht.

Viele Grüße

Andreas

Olaf (Sonntag, 12 Januar 2020 11:55)

Hallo @all,

ich finde, dieser Artikel ist eine sehr gute, kurze Zusammenfassung unseres (jetzigen) Rentensystems.

Alle Leser dieses Blogs beschäftigen sich wahrscheinlich mit passiven Einnahmequellen.

Auf Grund des unterschiedlichen Alters und Investitionsmöglichkeiten wird auch jeder ein anderes Ziel verfolgen.

Der Eine möchte die völlige finanzielle Freiheit erreichen, der Andere eine Ergänzung zur gesetzlichen Rente.

Jeder von uns errechnet jeden Monat seine Einnahmen (Gehalt, Dividenden, Zinsen... usw.) und Ausgaben.

Die gesetzliche Rente ist eine Komponente, die dabei natürlich ebenfalls eine Rolle spielt.

Denn sie ist nichts anderes als eine weitere Einkommensquelle.

Nur wenn man das System der gesetzlichen Rente versteht, kann man sie auch in diese Berechnung einbeziehen.

Wie wir in dem Beitrag gesehen haben, bietet die gesetzliche Rente unterschiedliche Möglichkeiten in Bezug auf das Renteneintrittsalter, natürlich mit den entsprechenden Abzügen.

Was hat das mit "Ausnutzung des Sozialsystems" zu tun ??

Wenn jemand das Arbeitsleben hinter sich lässt, dann zählt doch die Summe aller Einnahmen (gesetzliche Rente, betriebliche und private Altersversorgung, Mieteinnahmen usw....).

Diese Summe muss klar sein, bevor ich die Kündigung an meinen Arbeitgeber schicke.

Persönlich finde ich diesen Artikel also sehr informativ und hilfreich.

Ich gehe sogar einen Schritt weiter und würde mich über eine Diskussion freuen, die den steuerlichen Aspekt in der Rentenphase behandelt.

Gruß

Olaf

Alexander (Sonntag, 12 Januar 2020 12:07)

Hallo Skywalker,

warte mal, bald verkaufe ich auch noch Riesterverträge ;)

Bei solchen Beiträgen muss man immer abwägen, da es nur einen eingeschränkten Interessentenbereich betrifft. Selbständige werden sich auch nicht dafür interessieren. Aber vielleicht hilft es einigen Lesern einen Einstieg zu finden. Es ändert sich auch alle paar Jahre einiges. Die Rentenkommission macht bald ihre Vorschläge, wer weiß, was da rauskommt.

Hallo Julian,

danke für den Link. Mir war der Unterschied bisher auch nicht klar, bzw. hatte ich mir da keine Gedanken gemacht, also wieder etwas gelernt. Wegen den Anrechnungszeiten habe ich bereits eine Kontenklärung gemacht und rechne immer grob mit den Zahlen der jährlichen Auskunft. Da du mit 29 noch ein paar Jahre hast, nutze sie und mach dich möglichst unabhängig von der zu erwartenden Rente. Die fetten Jahre dürften vorbei sein.

Hallo Kassenwart,

jeder wäre gerne unabhängig vom Staat und Arbeitgeber. Ich denke aber, die Masse der Arbeitnehmer wird es bei einem normalen Einkommen nicht schaffen, komplett unabhängig zu werden. Dazu sind in Deutschland die Hürden zu hoch angesiedelt. Um die Miete, Fixkosten und Lebenshaltungskosten abzudecken, ist schon ein nettes Sümmchen erforderlich und etwas Luxus wie Auto, Urlaub etc. möchte man auch noch. Zieht man die Rente mit 63 in Betracht, hat man immerhin 14,4 % lebenslange Abschläge und wird so vom Gesetzgeber angeboten. Bleibt nur noch die Zeit zwischen 61 und 63. So krank möchte von uns keiner werden, dass er die 2 Jahre mit Krankengeld überbrückt. Also bleibt 2 Jahre Arbeitslosigkeit, danach kriegt man eh nichts mehr. Ein Hartz IV Antrag lohnt sich nicht auszufüllen, da bei den Bloglesern i. d. R. Vermögen vorhanden ist. Sollte ich das in Betracht ziehen, sehe ich das nicht als maximale Ausnutzung des Sozialsystems. Da laufen andere Kandidaten in Deutschland rum, die ich Jahrzehnte mit meinen Abgaben durchfüttere. Als meine Frau aus gesundheitlichen Gründen ihre Arbeit aufgab, bekam sie nichts vom Staat und wir leben seitdem von meinem Einkommen. Wir alle zahlen fast 30% Steuern auf unsere Kapitalerträge und das Geld, dass ich nebenbei verdiene, muss ich mit dem persönlichen Steuersatz versteuern. Bedingt durch die Steuerprogression gehen hier auch über 30% weg. Bei gewerblichen Tätigkeiten muss man aufpassen, dass man nicht in die Umsatzsteuerpflicht fällt. Dann kann es in bestimmten Fällen bitter werden und man zahlt über 50% an den Staat (da muss ich momentan sehr genau aufpassen).

Ich denke, du musst dir keine Gedanken machen, dass der Artikel als Anleitung zur Ausnutzung der Sozialsysteme missverstanden werden könnte. Wer sich intensiver mit seinem Einkommen, Geldanlage etc. beschäftigt, kommt auch ohne diesen Artikel zu den entsprechenden Schlüssen und Möglichkeiten.

Viele Grüße

Alexander

Dividende-um-Dividende (Sonntag, 12 Januar 2020 13:07)

Hi,

interressanter Ausflug ins deutsche Rentensystem in Verbindung mit frühzeigigem Ruhestand. TX für den detaillierten Einblick.

Ich denke, dass die Ziele und Voraussetzungen für die Zeit nach der "Arbeitsphase" sehr individuell sind und es eine Vielzahl von Modellen gibt.

Früher in Teilzeit zu arbeiten kann auch ein erstrebenswertes Ziel sein, damit man für andere Dinge neben der Arbeit mehr Zeit hat. Passives Einkommen füllt dann die Lücke zum Vollzeitgehalt.

Bei Selbstständigen und Freiberuflern spielt die private Vorsorge sowieso eine ganz andere Rolle. Und bei Beamten gelten Sonderregelungen, die Vor- und Nachteile haben...

Meiner Meinung nach sollte in Deutschland viel mehr Wert auf Eigenverantwortung gelegt werden, anstatt immer sofort nach dem Staat zu schreien. Die Förderung der Eigenverantwortung und Teilhabe größerer Teile der Gesellschaft an den Gewinnen und der Entwicklung der Unternehmen, wäre wünschenswert und würde den Staat langfristig auch entlasten.

Viele Grüße,

Susanne

Kassenwart (Sonntag, 12 Januar 2020)

Hallo Alexander,

sorry, wenn ich mich vielleicht nicht präzise genug ausgedrückt haben.

Natürlich wollte ich niemandem unterstellen, dass er das Sozialsystem ausnutzt oder dies beabsichtigt.

Mir ging es eher um Außenwirkung. Außerhalb unserer Blase mag es ein allgemeines Gesamtbild geben, was so aussieht, dass hier (in der Blase - nicht auf Deinem Blog) "Reiche" mit ihrem vorzeitigen Ruhestand, den sie sich mit ihren (unehrlichen, unehrenhaften) Kapitalerträge gönnen, rumprotzen.

Und am Ende langt der "Reichtum" dann doch nicht um den Lebensunterhalt zu bestreiten und deshalb muss dann noch ein Maximum aus dem Rentensystem gequetscht werden.

Das ist zugegebenermaßen blödsinnig und um die Ecke gedacht. Aber dummerweise wird insbesondere das Thema Wohlstand in unserem Land nicht besonders rational betrachtet.

Ich hoffe ich konnte meinen Gedankengang nun etwas klarer wiedergeben.

Viele Grüße und schönen Rest-Sonntag

Der Kassenwart von SchwarzGeld.biz

Heiko (Sonntag, 12 Januar 2020 18:37)

Hallo zusammen,

erst einmal ein Dankeschön an Alexander und insbesondere an Christian Schultz, die uns hier beide vor Augen halten,"was geht", in Sachen Renteneintritt. Selbst für jüngere Semester lohnt es sich, einmal zu sehen wie alles funktioniert und wo der jeweils eigene

"Rentenhorizont" liegt. Denn es kann unheimlich schnell gehen und man wird schwer krank und kann seinen Job nicht mehr ausüben. Ist es da nicht von Vorteil, man hat sich mit dem Thema bereits beschäftigt und weiss bescheid? Natürlich kann man alle Fakten selbst zusammentragen, was die gesetzliche Rente betrifft, aber ich finde es gut, wie uns Alexander an seiner Investmentreise teilhaben lässt und seinen nun immer näherrückenden Rentenbeginn bereits plant. Durch sein konsequentes Anlageverhalten, hat er auf jeden Fall einen großen Vorteil gegenüber der Masse der Versicherten, die eben "nur" auf die gesetzliche Rente bauen. Jeder Anleger wird einmal in diese Phase kommen, da kann es nur nützlich sein, sich bereits früh über seine Möglichkeiten informiert zu haben. Es wird in Zukunft sehr interesant sein, zu sehen wie sich alles entwickelt bei Alexander. Welche Überlegungen, Vorgehensweisen und Strategien er benutzt in der Übergangszeit und in der späteren Rentenzeit. Jeden Monat hier im Blog zu verfolgen, wie alles stetig steigt und ständig neue Höchststände erreicht werden ist das eine, aber was bringt die Zukunft? welche Vorgehensweise ist in welchem Alter von Vorteil? Ich denke das ist ein interessantes Thema, das uns noch beschäftigen wird. Das Verhalten der Anleger in verschiedenen Lebensabschnitten und die Erkentnisse und Konsequenzen daraus.

Viele Grüße Heiko

Alexander (Sonntag, 12 Januar 2020 19:08)

Hallo Susanne,

sehe ich genauso. Teilzeit ist durchaus eine gute Alternative. Ich habe meine Stundenanzahl bereits etwas reduziert, das ist deutlich spürbar.

Hallo Kassenwart,

ich habe halt etwas meinen Frust über unser System ausgelassen. Ich denke auf den Finanzblogs treiben sich nur Leute rum, die in der Blase sind. Die Neider lesen keine Blogs. Alles gut :)

Hallo Heiko,

danke für den Kommentar. Ich überlege aktuell wirklich, ob und wie ich eventuell mein Depot anpasse hinsichtlich der weiteren Entwicklung zur arbeitsfreien Zeit. Auf Sicht von wenigen Jahren muss man anders planen als auf Sicht von Jahrzehnten.

Viele Grüße

Alexander

Jörg aus Düsseldorf (Montag, 13 Januar 2020 06:30)

Ja Moin,

beim Thema "Teilzeit" bin ich ganz dabei. Bin mit nun 52 Jahren in eine 3-Tage-Woche gegangen. So wie es sich anfühlt war das eine hervorragende Entscheidung, auch wenn es noch ungewohnt ist, 3 mal zu arbeiten und dann 4 Tage frei zu haben. Habe mich im Leben aber schon an schlimmeres gewöhnt :-)

Da stört es mich kein Stück, dass die Dividenden den finanziellen Einschnitt lange nicht kompensieren können. Geld ist nun mal nicht alles und so wie es ausschaut werden wir auch so nicht verhungern.

Bisheriges Fazit der Teilzeit: Großes Kino - schade, dass ich da nicht schon früher zumindest mal drüber nachgedacht habe.

Eine schicke Woche sei euch gewünscht!

Oliver (Montag, 13 Januar 2020 14:40)

Hallo Alexander,

bin ich froh, dass der Kelch an mir vorbei gegangen ist. Bin mit 51 finanziell unabhängig geworden und arbeite nach Lust und Laune als Selbstständiger weiter. Mein offizieller letzter Rentenbescheid waren 88 EURO und wenn ich ehrlich bin, bedaure ich die Leute die bis 67 durcharbeiten müssen. Ich bin mit Jahrgang 66 knapp dabei. Wobei die Ausführungen nur auf das Heute bezogen sind. Ein heute 50jähriger darf mit großer Wahrscheinlichkeit bis 69 oder 70 arbeiten und von den jüngeren brauchen wir gar nicht zu reden. Ich schätze, um 2030 diskutieren unsere nicht so lieben Politiker, ob es nicht legitim wäre, den Einstieg bei 72 zu setzen, weil es sogar noch ältere Politiker gibt, die aktiv sind.

Wenn ich ehrlich bin, hätte ich heute Angst, müsste ich mich nur auf die gesetzliche Rente verlassen. Und es gibt viele, die einfach keine andere Möglichkeit haben. Allerdings auch eben so viele, wenn nicht mehr, die mit entsprechender Strategie sich unabhängiger machen könnten, es aber nicht tun.

Das traurige an dem Artikel ist, dass zum einen wahnsinnig viele Brücken erklärt werden für die Zeit, wo dich kein Arbeitgeber mehr will. Zum anderen, dass Du nächstes Jahr wieder was neues schreiben könntest, weil sich die Regeln wieder geändert und höchstwahrscheinlich verschlechtert haben. Die Rente wird einfach nicht reformiert und jedes Jahr wird sie in dieser Form unbezahlbarer. Inzwischen werden 100 Mrd. bezuschusst, weil die Sozialversicherungsabgaben nicht mehr reichen. Und mit jedem Jahr wird der prozentuale Anteil am Bundeshaushalt höher, bis sie irgendwann handlungsunfähig werden. Oder die Nichtnutzniesser auf die Barrikaden gehen. Gleiches mit den Pensionen: Da bin ich für die 2030er-Jahre und danach genauso pessimistisch.

Die Tabellen zeigen sehr gut die stetige Verschlechterung der Situation. Aber es ist mal ganz interessant zu lesen. Im Grunde wirkt der Artikel deprimierend auf mich, obwohl er nur eine Anleitung sein soll, wie man den Übertritt zur Rente möglichst optimal schafft.

Viele Grüße

Oliver

DividendenSparer (Montag, 13 Januar 2020 14:55)

Hallo Christian,

vielen Dank für deinen interessanten Artikel. Wer will, kann so ziemlich genau prognostizieren, was er vom Staat zu erwarten hat.

Ich habe allerdings so meine Probleme, mich auf diese Versprechen zu verlassen. Man sieht ja jetzt schon deutlich, wie teuer das Rentenversprechen jedes Jahr bezahlt werden muss. Und die demographischen Probleme kommen erst noch.

Ich plane daher ganz ohne die Rente. Ich will ein Vermögen aufbauen, welches mich frei von jeglicher staatlicher Unterstützung macht. Allein mit meinen Dividenden-Aktien, werde ich das nicht ganz schaffen. Allerdings sind irgendwann die Kinder aus dem Haus und eben diese ist dann auch komplett abgezahlt. Für ein Leben in Luxus wird es nicht reichen aber Existenzängste sollten auch keine aufkommen.

Trotz meiner pessimistischen Haltung zum Thema staatliche Rente, wünsche ich allen, - inkl. mir - dass es doch noch was wird, mit der versprochenen Rentenzahlung.

Viele Grüße

Mike

Christian (Montag, 13 Januar 2020 15:56)

Hi Mike,

ich kann Deine Befürchtungen zur Zukunft der gesetzlichen Rente gut verstehen. Ähnlich haben sich ja auch bereits einige andere Leser hier geäußert. Die Entwicklung der vergangenen Jahre hat viele Verschlechterungen mit sich gebracht. In erster Linie für Menschen, die sowieso schon arm dran sind - weil sie langfristig erkrankt sind.

Für die Jahrgänge, die in den nächsten fünf Jahren in den Ruhestand eintreten, kann die gesetzliche Rente allerdings noch ein wesentlicher Baustein der eigenen Finanzkraft sein. Und wer hier gut informiert ist, verschenkt zumindest kein Geld.

Ich persönlich (Jahrgang 1979) halte es allerdings wie die meisten von Alexanders Lesern und sehe zu, spätestens mit Anfang 60 ausreichend privates Kapital angespart zu haben. Wie das gehen kann, lesen wir ja regelmäßig auf diesem Blog :).

Viele Grüße,

Christian

Alexander (Montag, 13 Januar 2020 17:51)

Hallo Jörg,

ich arbeite seit etwa 2 Jahren statt 39 Wochenstunden nur noch 37 Wochenstunden. Selbst die 2 Stunden merke ich. Nächster Schritt wird die 35 Stundenwoche. Weniger wird schwieriger, da ich "Alleinkämpfer" bin.

Hallo Mike,

eine Mindestrente wirst du bekommen. Wie hoch die dann ausfällt?

Ich werde mit meinem passiven Einkommen meinen Lebensunterhalt bestreiten können und die Rente ist rein für den Luxus. Ich bin da inzwischen entspannt.

Grüße Alexander

Samuel (Dienstag, 14 Januar 2020 12:25)

Der Staat könnte auch seinen Teil dazu beitragen, die private Vermögensbildung zu begünstigen. Als Vorbild könnte der 401 k Plan aus den USA dienen. Dabei können Arbeitnehmer von ihrem BRUTTO!! in ETFs und Aktien für die Altersvorsorge investieren. ...

Ups, mir fällt gerade ein, dass das Finanzministerium in der Zuständigkeit der SPD liegt und dort wird gerade alles daran gesetzt, die Vermögensbildung von Privatpersonen zu erschweren. Na zum Glück haben wir ja etwas, das ist fast genau so gut wie der 401 k Plan. Nennt sich Riester und lohnt sich für die Meisten schon, wenn sie 100 oder älter werden.

Iceman (Dienstag, 14 Januar 2020 15:11)

Sehr schöner Artikel der alles kompakt und übersichtlich zusammenfasst.

Schöne Grüsse aus dem 11. Stock

Dieter (Dienstag, 14 Januar 2020 17:40)

ja diese regierung unternimmt alles damit uns minimal weniger bleibt als H4. erst möglichst viel vom brutto einbehalten und wenn uns 5eur bleiben zum sparen, dann vorabbesteuerung von REITs und transaktionssteuer und wieder steuern auf divis usw usw usw......aktuell nicht mehr MEIN land sondern nur noch das land.....ach ja, die rente die ganz oben zum schluss ausbezahlt wird........na na, wird ebenfalls besteuert und abgabenbelegt.

muss mich echt mal schlau machen wie das alles bei ausländischen brokern abgeht wie z.b. IB über lynx oder andere.

hat hierzu jemand erfahrungen? machen die auch so ein gedöns wie die unseren, was könnte das hochgeschätzte finanzamt (warum arbeitet dort überhaupt jemand) machen wenn mein geld bei einem ausländischen broker liegt. bring ich die damit erst recht auf ideen?

sorry für meinen sarkasmus, aber es ist zum heulen.........

Heiko (Dienstag, 14 Januar 2020 19:27)

@ Dieter:

Lynx Broker ist sehr gut, dort habe ich auch mein Depot. Ausser 15% Ausländische Quellensteuer für Werte z.B. in USA und CANADA wird erst einmal keine weitere Steuer einbehalten. Somit kannst du deine Erträgen das ganze Jahr für dich arbeiten lassen. Freistellungsauftrag gibt es nicht, du kommst also um eine Steuererklärung nicht herum.

Sehr günstige Ordergebühren, freundlicher deutschsprachiger Support, weltweiter Handel. Anlegerherz was willst du mehr ?

Gruß Heiko

Michael (Dienstag, 14 Januar 2020 19:34)

DIe einzigen Parteiprogramme die derzeit passend für "unsere" Zwecke zu sein scheinen (Entlastung, keine Transaktionssteuer, Beibehaltung der Kapitalertragssteuer und nicht anpassen an EInkommenssteuersatz,...) bieten die FDP und die AfD.

Alexander (Dienstag, 14 Januar 2020 20:51)

Hallo Iceman,

dann Grüße zurück aus der Schlossgalerie ;)

Chris (Mittwoch, 15 Januar 2020 12:55)

Mein Plan steht auch schon fest. In Deutschland werde ich definitiv nicht alt werden. Ich höre mit 55 auf zu arbeiten und lebe als Privatier in Argentinien (ARG). Zuvor wird noch Schritt 6 mitgenommen und dann wird der Überseecontainer bestellt. Schritt 7 dann artig mit 67 beantragt, mal gucken was man so mit 30 Punkten rausbekommt + Betriebsrente. Zusammen mit Dividenden und anderen Ersparnissen wird's gut reichen in ARG. So Long Chris

Werner (Samstag, 18 Januar 2020 11:48)

Guten Morgen ich glaube das passt hier ganz gut rein:

http://chng.it/y58VVVPXFF

Ist schon der Hammer was da so beschlossen wurde!

Dieter (Samstag, 18 Januar 2020 12:51)

Hallo Werner,

kannst du mir das mal so erklären das es ein normalo auch versteht? weil halbwissen noch gefährlicher ist

danke im voraus

Norbert (Samstag, 18 Januar 2020 13:14)

@Werner: Bitte den Link korret angeben, danke.

@Chris: in 5,5 Jahren dürfte 1 Rentenpunkt ca. 37 EUR betragen, also in deinem Fall rd. 1.100 EUR brutto. Was in den Jahren danach passiert, ist völlig unklar. Übrigens: Ich bin auch gern in Argentinien, ist wirklich trotz aller Probleme und Inflation ein schönes Land.

@Michael: Der Gesetzentwurf zur Aktientransaktionssteuer ist einfach so unfassbar dämlich, dass ich immer noch glaube, es handelt sich um fake-news. Aber selbst wen das Gesetz so verabschiedet wird, dürfte es für die Anhänger dieses blogs doch ein eher zahnloser Tiger sein. - Die Besteuerung der Dividenden mit dem persönlichen Einkommensteuersatz kann man auch eher gelassen nehmen, denn díes kann ja wohl nur mit einer Anrechnung den von den Aktiengesellschaften bereits gezahlten Steuern erfolgen. Denn die Steuerbelastung auf den Gewinn liegt ja heute schon bei rd. 48,5 % (ca. 30 % Unternehmenssteuern, von dem Rest noch mindestens 26,375 % Kapitalertragsteuern (ohne Kirchensteuer). Sonst wäre das Gesetz wohl, noch bevor die Tinte der Unterschriften darunter trocken ist, beim Bundesverfasssungericht. :-) Alles in Allem habe ich noch die Hoffnung, dass auch einige Stimmen in der CDU noch laut werden und den Rest vielleicht aus dem Winterschlaf holen.

Alexander (Samstag, 18 Januar 2020 20:08)

Ich weiß auch nicht, ob die Seite seriös ist. Das widerspricht in allen Punkten dem Steuerrecht, so wie ich es kenne. Muss aber auch sagen, ich habe mich nicht mit den fortführenden Links auseinander gesetzt. Würde sowas durchgewunken werden, liegen morgen zig Klagen beim Finanzgericht.

Ich bleibe da gelassen. Dagegen hege ich die Hoffnung, dass eines Tages wieder eine Spekulationsfrist eingeführt wird. Von mir aus 5 oder 10 Jahre. Hat man 10 Jahre eine Aktie im Depot, kann man nun wahrlich nicht mehr und Spekulation reden und einige Politiker halten das inzwischen für sinnvoll, zumal die private Vorsoge gestärkt werden soll.

Michael (Sonntag, 19 Januar 2020 17:53)

@Norbert: wollte sagen, dass FDP und AFD die einzigen Parteien sind , die nichts diesbezügliches (wie blödsinnig die Ideen bekannterweise auch immer sein mögen) in ihren Programmen erwähnen. Das ist selbstverständlich auch keine Empfehlung für die nächste Ausübung des individuellen Wahlrechts.

Mein persönliches Kopfschütteln widme ich dennoch der bei spezifischen Themen vorhandenen Kompetenzlosigkeit unserer politischen Führung die wiederum demokratisch mehrheitlich von der deutschen Bevölkerung zu dieser gemacht wurde. Bisweilen macht es den Eindruck dass den Bürgern in Deutschland möglichst viel für den Staat aus der Tasche gezogen werden soll, die gesammelten Steuern angehäuft werden und nicht zielgerichtet verteilt werden, vor allem nicht an diejenigen, die private Fürsorge betreiben und damit ja später dem Staat nicht auf der Tasche liegen würden. Am Ende läuft es darauf hinaus dass es ungerecht wäre wenn es zu viele Bürger gäbe die Vermögen gebildet haben gegenüber denjenigen die kein Vermögen bilden konnten. Warum letzteres der Fall ist darf aber auch auf keinen Fall hinterfragt werden. Es bleibt schwierig. Und: was ist die Alternative?

Sascha (Mittwoch, 22 Januar 2020 20:52)

Ich finde die Kommentare hier fast interessanter als den Artikel selbst - zeigen sie doch, dass das Gedankenkarussell bei vielen von uns in dieselbe Richtung geht. Das soll den Artikel in seiner Qualität nicht schmälern, nur war auch meine Erwartungshaltung anhand des Titels eine andere. Zur strategischen Planung der Rentenjahre gehört zweifellos eine Aussage darüber, wie man Wohlstand sichert. Dass diese mangels Prognostizierbarkeit politischer und gesellschaftlicher Rahmenbedingungen immer nur eine kühne Halbwahrheit wäre, macht es erträglich, dass sie hier fehlt.

Ich selbst bin in jeder Hinsicht pessimistisch, was das Alterseinkommen angeht. Das trifft für mich als guten Einzahler in die staatlichen Kassen zu, der immer stärker belastet und dessen Vermögensaufbau zunehmend behindert wird, aber vor allem für diejenigen, die motiviert und gewillt sind Vermögen aufzubauen, aber aus verschiedenen Gründen keine Möglichkeit dazu haben und die die nachteilige Entwicklung (nicht nur) unseres Rentensystems mit noch stärkerer Wucht trifft.

Edu (Mittwoch, 22 Januar 2020 22:01)

Bisher war ich immer einer der zahlreichen stummen Leser dieses Blogs, welcher mich zusammen mit anderen Blogs zu einer Neuausrichtung meines Depots in Richtung Dividende geführt hat.

Danke Alexander!

Da ich bald 45 Jahre alt werde, bin ich momentan gedanklich damit beschäftigt die Möglichkeit der Rentenversicherung in Anspruch zu nehmen und mein 16. Lebensjahr nachträglich mit dem Minimalsatz von ca 1000 Euro für das Jahr einzuzahlen.

Warum?

Weil ich damit ein Jahr gewinne, um die 35 oder 45 Jahre zu erreichen.

Mich würde interessieren, was dagegen spricht oder dafür, es mit dem Minimalsatz zu machen.

Vielen Dank im Voraus

Christian (Donnerstag, 23 Januar 2020 08:56)

Hi Edu, ich kann Deine Frage nur recht eingeschränkt beantworten, da das Thema Einmalzahlungen in die gesetzliche Rentenversicherung bei uns relativ selten vorkommt. Mein Eindruck ist aber, dass es immer mehr Leute machen, die auf die Rente zugehen - zumindest die, die es sich leisten können.

Wenn es darum geht, Versicherungszeiten (35 oder 45 Jahre) zu erreichen, lohnt sich die Einmalzahlung in der Regel. Was dagegen spricht, geht auch aus den vielen Kommentaren hier zum Artikel hervor: Wir alle wissen nicht, welche Gesetze in den kommenden Jahren verabschiedet werden. Denk nur an die vielen Betriebsrentner, denen man 2004 im Nachhinein einen großen Teil ihrer Ersparnisse weggenommen hat - mit einer kleinen Änderung bei den Krankenkassenbeiträgen.

Beim Thema Einmalzahlung empfehle ich Dir tatsächlich eine kostenlose Beratung bei der Rentenversicherung selbst.

Viele Grüße,

Christian

Alexander (Donnerstag, 23 Januar 2020 11:34)

Hallo Sascha,

dein zweiter Absatz gefällt mir. Genau so sehe ich das auch. Es wird einem in Deutschland nicht leichtgemacht. Als Leistungsträger wird man behindert, wo es nur geht und man hat es nicht leicht.

Hallo Edu,

wie Christian sagt, da müsstest du dich beraten lassen.

Dein Ziel ist ja, nicht eine höhere Rente zu bekommen, sondern das zusätzliche Jahr "sicher" zu haben. 1.000 € sind jetzt nicht so viel, als das man dieses Risiko nicht eingehen kann. Ich meine damit, die Existenz dürfte nicht daran hängen. Wenn es funktioniert, dürfte der Rententräger dir dieses Jahr im nachhinein kaum noch absprechen können. Wenn du dich damit wohler fühlst, dann ist es das Richtige für dich.

Viele Grüße

Alexander

Edu (Donnerstag, 23 Januar 2020 22:15)

Hallo Christian,

der Beratungstermin bei der Rentenversicherung ist Ende März, aber wenn ich eines bisher gelernt habe, dann nicht zuviel von solchen Terminen zu erwarten.

Hallo Alexander,

Deine Sichtweise ist auch meine. Bei mir auf der Arbeit gibt es immer den Spruch: Haben ist besser als Brauchen und für ca 1000 Euro bekomme ich ein Einzahlungsjahr, wodurch ich dann später theoretisch ein Jahr früher aufhören kann zu arbeiten, da ich früher 35 oder 45 Jahre voll habe.

Tobi (Samstag, 25 Januar 2020 09:23)

Hallo Edu,

ich bin bisher nur "stiller" Mitleser". Möchte aber nun einen kleinen Erfahrungshinweis geben:

Beim Thema Fragen zur Rentenversicherung würde ich mich nie bei der Rentenversicherung selbst beraten lassen, sondern nur bei einem Rentenberater.

Die Rentenversicherung hat kein Interesse daran, dir die besten Möglichkeiten aufzuzeigen, sondern den maximalen Ertrag von Dir zu bekommen.

Anders als eine Rentenberater/in. Die Leistung ist zwar nicht kostenlos aber dafür auch eine ganze Menge wert und das beste: Ein Rentenberater hat DEINE Interessen im Auge.

In Bremen gibt es z.B. eine Rentenberaterin (rentenberatung.biz)

Auf der Seite ist das Berufsbild auch genau erklärt.

Ich habe damit bereits optimale Erfahrungen gemacht.

Soll keine Werbung sein, sondern lediglich ein Denkanstoß bei wem man sich "beraten" lässt. Ich denke in diesem Forum lässt sich auch niemand bei der Bank in Sachen Vermögensbildung beraten ;-)

Viele Grüße und allen hier weiterhin viel Erfolg

Tobi

Heiko (Samstag, 25 Januar 2020 12:48)

Hallo Tobi,

toll dass du dich gemeldet hast. Genau solche Denkanstösse und Erfahrungen sind es, die einen Blog lesenswert machen. Das Thema Rente und Rentenlücke im Alter wird uns noch sehr beschäftigen, da können Erfahrungen von Lesern Gold wert sein.

Viele Grüße und allzeit gutes Investieren für alle.

Heiko

Norbert (Samstag, 25 Januar 2020 18:33)

@Michael: Dein "persönliches Kopfschütteln" beinhaltet interessante Gedanken. Nur ganz kurz und unvollständig meine Ansicht hierzu:

1. Welche Einsicht steht (im normalen Alltagsleben) über allem: Vielleicht die, dass der Mensch seine Verhaltensweisen/sein Leben möglichst nicht ändern möchte. Gleichzeitig möchte er generell sein Leben ständig verbessern/optimieren. Wenn eine Änderung seiner Gewohnheiten notwendig ist, dann bitte nur in ganz engem Rahmen. Zu einer Änderung seiner Lebensweise ist er nur dann bereit, wenn der Leidensdruck groß genug ist.

2. Was erwartet die Bevölkerung von einem Politiker: Ich denke, in erster Linie Stabilität, möglichst gekoppelt mit etwas Verbesserung, was auch immer dies bedeuten mag. Gleichzeitig soll er dazubeitragen, die Gesellschaft zukunftsfähig zu machen. Dies geht aber nicht ohne Experimentieren/Änderung der bisherigen Lebenweise. Das will der Einzelne aber nicht, sondern er möchte fertige Lösungen, kein Experimentieren, was die Stabilität gefährden könnte.

3. Es ist nach 1. und 2. unfassbar schwer, nachhaltige Änderungen im Sinne von langfristigen Verbesserungen mit der erforderlichen Mehrheit herbeizuführen. Es ist halt viel einfacher, ab und zu etwas weiteres Geld aus dem von allen erarbeiteten Steuern mit viel Sozialkompetenz "auszuschütten". Da bleibt nichts für diejenenigen über, die ihr Leben im Griff haben und privat vorsorgen. Denen geht es doch prächtig. Sie sind angesichts der vielen Probleme nicht im Fokus der Politiker.

4. "und am Ende wäre es ungerecht, wenn es zu viele Bürger gäbe, die Vermögen gebildet haben". "ungerecht" ist ein weiter Begriff. Aber richtig ist, dass Bürger die Vermögen durch Konsumverzicht bilden, das bestehende Wirtschaftssystem, was auf Wachstum beruht, nicht bzw. nur begrenzt fördern. Vielmehr ist hier der ideale Bürger derjenige, der alles Geld in den privaten Konsum steckt, der also nicht spart und vorsorgt (bzw. nur über Versicherungen und andere Dritte vorsorgt). Also profitieren gerade wir mit unseren privaten Vorsorgeideen von der Konsumbereitschaft der Mehrheit. Müssen wir dann noch gefördert werden? Es gibt kein schwarz oder weiß.

5. Aber: Dass das Rentensystem in absehbarer Zukunft kollabieren wird, ist sonnenklar. Es geht nicht nur um einen begrenzten Personenkreis, sondern betrifft nahezu alle. Und daher ist hier die Schmerzgrenze erreicht, die zu einem Handeln zwingt. Wenn die gewählten Politiker hierzu aber nicht bereit sind, muss jeder einzelne, der nicht endlos warten will, selbst handeln. Es bleibt schwierig, ja. Aber es kann ja nicht falsch sein, die Möglichkeiten, die das bestehende System bietet, auszunutzen, und eine sinnvolle Möglichkeit heißt "Rente mit Dividende". Eine andere Möglichkeit heißt vielleicht "Zypern", also in Niedrigsteuergebiete auswandern. Eine weitere und für mich eine sehr gute Möglichkeit heißt: Sich nicht jeden Tag eine Portion Angst zu verabreichen. Deshalb habe ich keinen Fernseher und sehe mir keine Nachrichten wie früher an, ein kurzes Überfliegen im Internet reicht. Vielmehr sollte man sich und seiner Umwelt einfach jeden Tag eine große Portion Zufriedenheit gönnen, trotz allem.

Dieter (Sonntag, 26 Januar 2020 08:54)

@ Norbert

hier ein zitat von focus-online von soeben:

"Die Leute rennen uns die Bude ein", sagte kürzlich Jork Beßler, Chef der Deutschen Rentenversicherung Mitteldeutschland, der Nachrichtenagentur dpa zum Thema Rente mit 63.

zitat ENDE

ich gönne jedem der es "geschafft" hat. möchte hier aber nicht weiter politisieren. zu deinem letzten satz meine erfahrung. seitdem ich auch nur noch die schlagzeilen lese und berichte nur überfliege, geht es mir etwas leichter mich nicht aufzuregen. wenn ich dann noch überlege ob ich es ändern kann wird es ganz leicht. eigentlich leider, denn was kann man wirklich ändern? nicht aufregen.......fleißig divis sammeln und es wird jeden monat leichter

danke alexander für deinen blog

Alexander (Sonntag, 26 Januar 2020 13:12)

Hallo Tobi,

danke für den Tipp mit der externen Beratung. Ich werde zur Rentenversicherung gehen, sollte ich da aber Zweifel haben, werde ich eine externe Beratung in Betracht ziehen. Wobei meine momentanen Fragen eher einfacher Natur sind und ich noch etwas Zeit habe.

Ich lasse mich generell in allen Fragen zur Vermögensbildung von meiner 20-Jährigen Bankauszubildenden beraten. ^^

Hallo Norbert,

interessanter Post.

Ich habe auch das Problem, bzw. arbeite daran, mich von den vielen schlechten Nachrichten nicht mehr "kirre" machen zu lassen. Ich lese kaum noch Zeitung, überfliege die Schlagzeilen im Netz (auf hoffentlich seriösen Seiten) und konzentriere mich verstärkt auf mein privates Umfeld. Sonst besteht die Gefahr, dass man irgend wann depressiv wird.

Hallo Dieter,

danke für das Lob und ich bin froh, dass nicht nur ich das so sehe. Anscheinend geht es mehr Leuten so.

Viele Grüße

Alexander

Chris (Montag, 27 Januar 2020 19:41)

Hallo Edu

Wir zahlen auch freiwillig ein.

Ich habe mir damals ein Rentenberechnungsprogramm gekauft, um die Beiträge und Rentenarten zu simulieren, Kosten um die 20 EUR. Vorher habe ich sämtliche Themen durchgearbeitet. Das Problem, die Einzahlungen konnten in diesem Alter zu Rentenkürzungen führen, das war zumindest 2001 so. Da ich meinen Mann die Elternpunkte übertragen habe, haben wir knapp in Höhe knapp unterhalb des Unterschnitts freiwillige Beiträge für ihn gezahlt und nicht den Mindestbeitrag. Hier ist auch der steuerliche Aspekt zu berücksichtigen. Außerdem war in der frühen Phase die Höhe des Versicherungsschutzes wichtig, die Beiträge werden ja extrapoliert.

Nicht nur die Altersrente berechnen, sondern auch die übrigen Renten, insbesondere bei Ehepartner und Kinder.

Ich führe dazu eine Tabelle mit den Spalten: Altersrente, Altersrente mit 63, Witwerrente, volle Erwerbsminderungsrente, (Halbwaisenrente), diese werden fortlaufend aktualisiert.

Meine Rentenpunkte, Wert der Rentenpunkte und Höhe des möglichen Zuverdienstes.

Dasselbe für den Ehepartner. Irgendwann kommt der Zeitpunkt, da spielen Rentenarten keine Rolle mehr, die niedrige Waisenrente oder die Erwerbsminderungsrente.

Grüße

Chris

Michael (Mittwoch, 29 Januar 2020 13:15)

@Norbert: Alles richtig. Ein Rentner von heute glaubt er hat ein Leben lang für seine Rente gearbeitet und somit den Anspruch auf die volle Höhe erworben und selbst das erscheint oft noch karg. Der Trugschluss dabei ist aber, dass diese Rentner denken,sie selbst hätten ihren eigenen Anspruch eingezahlt, dabei taten sie das für die Renten der Vorgänger und Vorvorgängergeneration. Gleichzeitig die gegenwärtige Rentnergeneration Mitverursacher des Geburtenrückgang, hat also im Grunde genommen die eigene Rente torpediert, stets aus dem Verständnis heraus ich bezahle ja meine eigene Rente. Und jetzt erscheint wieder die fehlgeleitete Politik: statt nunmehr die Geburtenschwäche wenigstens annähernd zu kompensieren (in welcher Weise wäre noch zu diskutieren), wird den ach so gebeutelten Rentnern heute gegönnt, dass Renten niemals sinken und üppig über die statistische Inflationsrate hinaus erhöht werden. Bei der Befeuerung dieser Klientelpolitik wird gleichzeitig immer wieder versucht den Rentnern von morgen, die sich kümmern für sich selbst zu sorgen, Vermögensbildungsmassnahmen madig zu machen oder hirnrissige Massnahmen wie die Riesterrente zu erschaffen. Würde mich kaum verwundern wenn in zukünftigen Jahren die Wir-sind-alle-gleich-Wähler Sozialisten oder Faschisten ermächtigen und Massnahmen ergriffen werden wie z.B.: ach sie bekommen soviel Dividenden für die sie nicht gearbeitet sondern nur jahrelang gespart haben? Soviel Buchwertkapital? Schön blöd. Da haben sie ja genug und brauchen nichts aus der Rentenkasse, nicht wahr? Helfen auch sie den Bedürftigen, für die "der Staat" jahrzehntelang keine Lösung fand. Herzlichen Glückwunsch!