Wie letztes Jahr, fasse ich meine Monatsübersicht und den Jahresabschluss zusammen, da sich das ganz gut bewährt hat.

Sparquote und Cash Dezember

Diesen Monat habe ich 2.000 € gespart und die Dividendeneinnahmen beliefen sich auf rd. 543 €. Durch Aktienverkäufe kamen dann noch 9.911 € auf mein Cash-Konto. In der Summe waren das 12.454 € Einnahmen.

Die Aktienkäufe schlugen mit rd. 3.104 € zu Buche, was in der Summe mein Investitionskapital um 9.350 € erhöht. Aktuell habe ich 19.177 € zur Verfügung.

Sparquote und Cash 2018

Insgesamt konnte ich 2018 34.000 € sparen, was ich am Anfang des Jahres nicht vor hatte, da ich arbeitsmäßig etwas weniger machen wollte und teilweise geschafft habe.

In das Jahr 2018 bin ich mit 15.585 € gestartet und habe durch die Verkäufe im Dezember sogar mehr Geld auf dem Konto. Dies möchte ich 2019 aber wieder reduzieren.

Dividenden Dezember

Ich erhielt Dividendenzahlungen mit einer Summe von 542,71 €. Im Vergleich zum Dezember 2017 (407,22 €) ist das eine Steigerung um 135,49 € oder 33,27 %. Die prozentuale Steigerung der Dividende wird mit zunehmender Depotgröße geringer. Da liege ich deutlich über meinem Plan, der eine Steigerung von 60 € vorsieht.

Erstmalig lagen die Dividendeneinnahmen über der 500 €-Marke.

Die Zahlungen kamen von:

3M

Archer Daniels

Chevron

Coca-Cola

Donaldson

EPR Properties

ExxonMobil

Gladstone

IBM

Johnson + Johnson

Kraft Heinz

McDonald´s

Microsoft

Parker-Hannifin

Qualcomm

Realty Income

STAG Industrial

Target

VF Corp

Walgreens

20,30 €

24,38 €

54,31 €

40,86 €

16,36 €

11,74 €

44,58 €

19,71 €

40,11 €

24,10 €

45,86 €

26,48 €

22,87 €

16,46 €

48,72 €

9,08 €

10,04 €

23,47 €

22,70 €

20,58 €

Quartalsvergleich

Das 4. Quartal hat Einnahmen von 1.501,92 € gebracht. Im Vergleich zum 4. Quartal 2017 (1.018,26 €) sind das 483,66 € (+ 47,50 %) mehr.

Die Verteilung der Dividenden ist inzwischen ziemlich gleichmäßig, was aber eher psychologisch ist und nicht unbedingt notwendig.

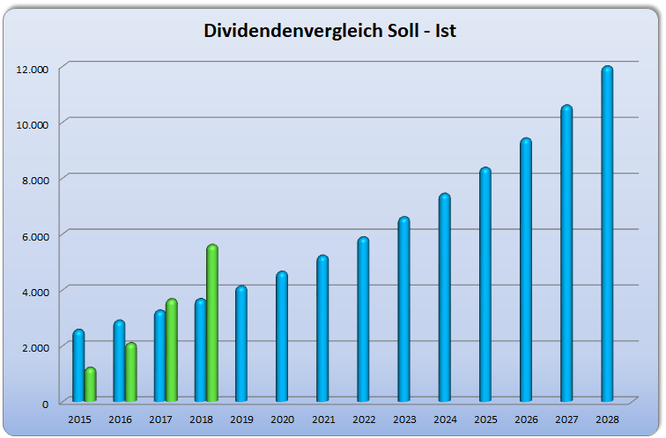

Dividenden 2018 gesamt

Die Dividendeneinnahmen lagen bei insgesamt 5.609,10 € nach Steuer. Geplant hatte ich 3.670 € und ich konnte mein Ziel um 1.939,10 € (52,84 %) übertreffen. Ich kann meinen Plan nicht alle paar Wochen ändern, zumal sich am Ziel nichts Wesentliches ändert. Daher lasse ich die Grafik bzw. den Plan, damit man sieht, wie ich doch daneben lag.

Insgesamt hat mir das US-Depot 12.622,38 € Dividenden beschert.

Aktienkäufe

Diesen Monat habe ich nur drei Käufe für 3.104,32 € durchgeführt, da die Börsen am letzten Handelstag 2018 bereits um 14.00 Uhr schlossen. Welch ein Schreck.

Die Nachkäufe im Einzelnen waren:

6 3M (1.069,32 €)

9 Johnson und Johnson (1.018,50 €)

31 Omega Healthcare (1.024,50 €)

Depotentwicklung

Das Depot ist mit 978 € im Plus und der starke Kursanstieg am letzten Handelstag hat mich gerade noch in die grüne Zone gerettet. Der Depotwert ist im Vergleich zum Vormonat deutlich gefallen. Ich bin wohl einer der Wenigen (und die meisten Leser hier), die den gefallenen Kursen etwas abgewinnen können.

Investitionen

Ende Dezember 2017 hatte ich 171.720 € investiert und Ende Dezember 2018 208.770 €.

Die Investitionssumme erhöhte sich um 37.050 €.

Planung nächstes Monat

Ich werde voraussichtlich 4 Käufe tätigen, davon einen Neuzugang als Ersatz für Donaldson.

Die Dividendeneinnahmen dürften um die 500 € liegen.

Planung 2019

Nachdem 2018 doch einige Verkäufe anstanden, hoffe ich für 2019, dass ich keine Aktien verkaufe. Insgesamt plane ich sieben Neuzugänge, um damit meinen endgültigen Depotausbau mit 50 Werten zu erreichen. Die Dividenden könnten bei etwa bei 7.000 € bis 7.500 € liegen und die Investitions-summe auf 240.000 € bis 250.000 € steigen.

Sonstige Einnahmen

Google Werbung: 75.500 Seitenaufrufe, 120 Werbeklicks, 147 € brutto

Allgemeines

Ich bedanke mich bei allen Lesern, die mich zum Teil bereits seit 4 Jahren begleiten. Der Newsletter wurde gut angenommen und wird weitergeführt. Ich möchte ihn wie bisher kurz halten und nicht unnötig spamen. Facebook entwickelt sich ebenfalls gut. Ich habe über 1.400 Abonnenten und fast 1.100 gefällt mir.

Ich wünsche allen Lesern und deren Freunden, Angehörigen ein gesundes neues Jahr und natürlich gute Investments.

Ingo von Mission-Cashflow (Samstag, 29 Dezember 2018 20:02)

Sauber! Die 500 EUR Marke geknackt im letzten Monat und über 5.500 EUR in Dividenden in 2018. Und wenn ich die prozentualen Steigerungen sehe, dann muss man einfach sagen: Der Schneeball rollt bei dir :) !

Welche Gründe gab es für den Verkauf? Nur die schon im letzten Artikel genannten oder hat dich speziell etwas zu diesem Zeitpunkt dazu bewegt? Ich habe auch aufgeräumt und meine ETFs z.b. rausgeschmissen, dann aber am gleichen Tag noch Einzelwerte nachgekauft. Wollte da keine Zeit verstreichen lassen. Artikel dazu kommt am 1.1. für alle Alkoholleichen nach Silvester :D ...

Ich bin sicher 2019 wird ein großartiges Jahr und du wirst erneut eine Rekorddividende einfahren. Ich bin als Leser dabei.

CU Ingo.

Michael (Samstag, 29 Dezember 2018 20:15)

Hallo Alexander, herzlichen Glückwunsch zur 500. Wie ein Uhrwerk! Und dazu noch Cash ohne Ende um die derzeitige Marktphase gut zu nutzen. Da wird 2019 ja ein Kracher. Ich hoffe ich kann Ende nächsten Jahres auch 500 melden. Ich schließe 2018 mit durchschnittlich 450 netto pro Monat. Guten Rutsch mit Gruß aus Oberfranken

Michael

Nils (Samstag, 29 Dezember 2018 21:04)

Beeindruckende Steigerung deiner Dividenden. Klingt so als wäre dennoch erfolgreich für dich gewesen. Wenn du so weiter machst, kannst du bei der ja fast das "Soll" überarbeiten :) Grüße Nils

Plutusandme (Samstag, 29 Dezember 2018 21:35)

Moin Alex,

Das sieht doch super gut aus, wenn ich Deine Grafik anschaue, befindet Du Dich bereits im Jahre 2022.

Unser Depot hat im letzten Quartal auch ganz schön auf die Mütze bekommen. Auch haben wir auch ein Wert veräussert. Ich denke, etwas mehr Cash in 2019 ist nicht verkehrt.

Es wird spannend nächstes Jahr, so eine ganz sichere Idee haben wir aber noch nicht.

Guten Rutsch und vielleicht sehen wir uns ja mal nächstes Jahr.

Mit freundlichen Grüßen

Plutusandme

Jan (Samstag, 29 Dezember 2018 21:51)

Hallo Alexander,

Ein sehr erfolgreicher Monat für dich, ich setze mich jemand meinen Monatsabschluss, welche ja auch dann die Möglichkeit eines Jahrsabschlusses eröffnet.

Hier hast du ja auch geglänzt.

Ich verfolge dich schon ziemlich lange und du bist eine starke Inspiration für mich.

Einen guten Rutsch und viel Erfolg im nächsten Jahr.

Gruß Jan

Nordhesse (Sonntag, 30 Dezember 2018 08:14)

Moin Alexander,

Mit großem Interesse verfolge und lese ich Deinen Blog.

Ich gratuliere Dir zu dem guten monatlichen Divieinnahmen, bei sind es im Durchschnitt 320 Euro im Monat.

Ja, auch mein Depotplus hat sich verringert, bin aber noch leicht im Plus.

Allen einen guten Start ins neue Jahr

Grüße aus Nordhessen

Jörg

Christoph (Sonntag, 30 Dezember 2018 10:54)

Glückwunsch und weiter so.

Wegen neuem Unternehmen.

Du hattest AT&t zwar mal abgelehnt aber wenn dein ziel die 5,5% Rendite pro Aktie ist wieso jetzt nicht AT&T kaufen? Momentan gibts über 7%.

5g wird ausgerollt und die zukäufe waren ebenfalls zukunftsorientiert. Die Steigerung der Dividende ist zwar gering aber dafür von Anfang an sehr gut.

Guten Rutsch

Gerry (Sonntag, 30 Dezember 2018 11:11)

Hallo Alexander!

Ja, vielen Dank dass du uns so ausführlich an deiner Depotentwicklung teilhaben lässt!

Für viele Menschen würde ein Kursverlust von 25.000 Euro im Dezember sicher zu einigen Zweifeln und deutlichem Pulsanstieg führen. Umso beeindruckender ist deine Dividenden-Entwicklung. Der Schneeball rollt, wie man sieht.

Die 500Euro werde ich im Mai 2019 auch erreichen - das wird dann aber auch der einzige Monat sein ;-)) Meine Rohrkrepierer des Jahres 2018 waren BAT und Fresenius.

Schöne Neujahrsgrüße aus dem Allgäu!

hessihecko (Sonntag, 30 Dezember 2018 11:50)

gude,

gratuliere ebenfals. lese auch seit langer zeit deine seite. selbst habe ich gerade die

100 € pro monat gerissen. leider ist meine monatliche sparrate geringer. aber es wird schon. bleibe ebenfalls cool mein depot ist mit 14 % im minus, da ich deutlich später eingestiegen bin als du. da ich eine kleinere sparrate habe, habe ich auch nur 10 werte im depot. dies werde ich später wohl noch erhöhen wenn die schneebälle mehr geld zurückwerfen.

habe auch etfs drin. was hälst du eigentlich von dem iShares J.P. Morgan $ EM Bond UCITS ETF ( wkn: a0necu)

ist ein guter monatszahler und auch mal was anderes als nur aktien.

ich habe ihn von anfang an im depot.

grüße aus der ezb stadt ffm

Delura (Sonntag, 30 Dezember 2018 17:23)

Hallo Alexander,

auch von mir herzlichen Glückwunsch zu diesem weiteren Meilenstein ! Weiter so, Du wirst zukünftig feststellen das Du deine geplanten 1000 € noch viel schneller erreichen wirst als Du bislang denkst.

Grund ist der Zinseszinseffekt der erst so richtig spürbar ist wenn Du keine größeren Veränderungen am Depot vornimmst, ich hatte im Dezember 2018 1.217 € passives Einkommen, im Dezember 2017 1.043 € ein Plus von 16,7%. Ich habe aber auch eine fremdvermietete ETW in den Beträgen drin.

Allen wünsche ich einen guten Rutsch ins neue Jahr und weiterhin gute Investments - Glück Auf !

Chris (Sonntag, 30 Dezember 2018 22:04)

Hallo Alexander,

herzlichen Glückwunsch für das mehr als erfolgreiche Jahr 2018 und das knappen der 500er-Marke!

Immer weiter so und du erreichst die 12.000 EUR im Jahr bereits in 3-4 Jahren....ich verfolge auf jeden Fall weiter deine Meilensteine und deine Erfolge :)

Vielen Dank dir auch noch mal auf diesem Wege für deine Unterstützung beim Querlesen der Studienarbeit zum Bankbetriebswirt...konnte im November erfolgreich abschließen.

Viele Grüße und einen guten Rutsch und Start in 2019, sobald privat alles Gute als auch weiter bei den Investments

Chris

Alexander (Montag, 31 Dezember 2018 12:27)

Hallo Ingo,

ja - so langsam kommt die Sache ins rollen :)

An den Gründen bei den Verkäufen hat sich nichts geändert. Für Dividendeninvestoren wir 2019 ein sehr gutes Jahr, bisher unken alle weiter fallende Kurse und wir können billig einkaufen. Ich bin schon auf deinen Abschluss 2019 gespannt.

Hallo Michael,

bei 450 € Durchschnitt, ist nächstes mindestens ein 500er dabei. Ebenfalls einen schönen Gruß an dich aus Oberfranken ;)

Hallo Nils,

das "Soll" überarbeite ich zumindest 2019 nicht mehr. Ich liege da jedes mal daneben.

Hallo Plutusandme,

ich habe euren Abschluss gelesen, nur habe ich vergessen etwas zu schreiben (wurde gerade gestört) ;). Wäre prima, wenn wir uns einmal in echt kennenlernen würden.

Hallo Jan,

es freut mich, wenn ich eine Inspiration für dich bin. Ich war gerade auf deinem Blog etwas schnuppern. Klar stehst du noch am Anfang und man meint es geht gar nichts vorwärts, aber du bist auf einem sehr guten Weg. Bleibe am (Schnee-) Ball und in ein paar Jahren wirst du rückblickend sagen "Es hat sich doch gelohnt". Viel Erfolg weiterhin.

Hallo Jörg,

320 € sind schon prima. Rechne mal aus, wie viele Stunden du dafür arbeiten musst.

Oder was für einen Urlaub du dir dafür jedes Jahr leisten könntest.

Hallo Christoph,

mit AT&T bin ich immer etwas hin- und hergerissen. Als Wachstumswert sehe ich die jetzt nicht gerade, aber die Rendite ist toll. Würde als REIT-Ersatz taugen. Telefoniert wird immer und die Datennutzung hat eine riesen Zukunft. Wenn das 5G-Netz erst einmal steht, sollte damit gut verdient werden.

Hallo Gerry,

waren das 25k Buchverlust? Egal, das Einkommen passt ja :) Rohrkrepierer habe ich ja einige im Depot, ich denke aber, dass da sehr viel Pessimismus in den Kursen ist. Sollte BAT oder ein anderer Wert die Dividende kürzen, muss ich über einen Verkauf nachdenken. Selbst ein vorübergehendes einfrieren wäre kein Beinbruch .

Hallo hessihecko,

die 100 € sind so einige magische Grenze, wenn man die das erste Mal überschreitet, ist das ein tolles Gefühl. Wenn du dich mit deinem ETF wohl fühlst und er deine Erwartungen erfüllt, dann passt das schon. Er diversifiziert deine Einzelaktien, was nicht verkehrt ist.

Hallo Delura,

ich könnte in 5 Jahren die 1.000er-Grenze schaffen, sollten die Kurse weiter fallen, vielleicht sogar schon 2023? Das wäre aber zu hoch gegriffen. So langsam merke ich den Zinseszins bei einigen Aktien (Microsoft, Texas Instruments). Gut Ding will eben Weile haben. Gratuliere zu deinen Einnahmen :)

Hallo Chris,

gratuliere zum erfolgreichen Abschluss. Viel habe ich ja nicht gemacht, ich hoffe es dir ein bisschen geholfen :)

Allen einen guten Rutsch und bis nächstes Jahr ;)

Alexander

markus (Montag, 31 Dezember 2018 14:50)

Hallo zusammen,

Klasse Jahresrückblick. Super Zahlen.Weiter so.

Weiß jemand, was mit dem Select Income Reit passiert ist? um über 50 % gefallen?

Manni (Dienstag, 01 Januar 2019 13:51)

SIR: wertmäßige Anpassung zu GOV; ILPT 0,503 Stück für 1 SIR noch hinzurechnen, ergibt dann den wahren Depotwert; wird sich erst im Januar 2019 vollständig zeigen wenn die Maßnahmen komplett technisch durchgezogen sind, der Merger ist wie geplant formal vollzogen

David D. (Mittwoch, 02 Januar 2019 18:57)

Auf diesem Wege möchte ich mich vielmals für deinen motivierenden Blog und die tollen Beiträge bedanken und wünsche dir ein erfolgreiches und gesundes Jahr 2019!

Bernd S. (Donnerstag, 03 Januar 2019 11:50)

Hallo Alexander,

also erstmal Vielen Dank für diese tolle Seite,gefällt mir wirklich sehr gut:-)

Was mich am meisten beeindruckt ist dein scharfer Fokus auf dein Ziel und deine Emotionslosigkeit gegenüber den Kursschwankungen.Das kontiunierliche monatliche investieren größerer Summen MUSS Mittel bis Langfristig zum Erfolg führen. Deshalb bin ich mir sicher dass du deine Ziele bald erreichen wirst.

Für mich ist deine Seite immer wieder aufs neue eine Inspiration und ein Beispiel dafür wie "einfach" Einkommengenerierung sein kann.

Was ich dich mal fragen wollte, liest du eigentlich die Bilanzen der Unternehmen auch, oder genügen dir die ganze anderen Hilfsmittel (Aktienfinder etc...)um eine Portfolio Aufnahme zu rechtfertigen?

Weiter so.....:-)

Grüße aus München

Bernd S.

Alexander (Donnerstag, 03 Januar 2019 19:19)

Hallo markus, hallo David,

vielen Dank für das Lob :)

Hallo Bernd,

dir auch vielen Dank für dein Lob.

Ganz eiskalt lassen mich Kursverluste auch nicht. Wenn der Gesamtmarkt wie aktuell runter geht, dann freue ich mich, einfach weil es billiger wird. Mich ärgert manchmal der Kursverlust von Patterson oder Kraft Heinz, weil es da an der Geschäftsentwicklung liegt.

Allerdings mache ich mir keine Sorgen nur weil die Kurse aalgemein fallen, da bin ich drüber hinweg. Manch ein Apple-Aktionär dürfte momentan die Krise kriegen, der Langfristinvestor freut sich.

Mein Fokus auf mein Ziel ist natürlich relativ, am Grundprinzip habe ich nichts geändert (Einnahmen durch Dividenden), aber die Ziele haben sich die letzten Jahre etwas geändert, da es besser läuft als ich dachte. Meine Frau behauptet immer, wenn ich was will, dann bin ich ziemlich nervig und dickköpfig^^

Zu deiner Frage:

Ich lese keine Bilanzen. Ich verstehe das eh nicht und es machen viele tausend andere Leute für mich. Das Meiste ist so wieso im Kurs eingepreist und morgen kann es ganz anders ausschauen. Mir langen ein paar Kennzahlen, die Geschichte des Unternehmens und das Geschäftsfeld. Entweder es läuft oder ich verkaufe wieder und suche mir ein anderes Unternehmen. Irgendwann habe ich dann hoffentlich nur noch gute Unternehmen im Depot. Mal ehrlich, investieren kann so einfach sein, nur glaubt es keiner.

Viele Grüße

Alexander

Benny (Samstag, 05 Januar 2019 21:09)

Super Alexander, wie immer ein prima Beitrag mit einem tollen Jahresabschluss von über 500 EURO, gratuliere ... bitte so weiter machen

Ich habe dieses Jahr insgesamt nun 2930,- an Dividenden gemacht, also knapp 250 im Monat , damit bin ich zufrieden. Ab 02/2019 wirds hoffentlich weiter steil nach oben gehen, hab gestern die letzte Sondertilgung auf mein Haus gemacht und hab jetzt die Rate zur freien Verfügung , könnte wenn´s gut läuft einen kauf von 1500Euro im Monat machen.

Gruß

Benny

Alexander (Sonntag, 06 Januar 2019 10:50)

Hallo Benny,

gratuliere, seitdem ich mein Haus abbezahlt habe, geht es richtig aufwärts. Das wird bei dir genauso sein. Ich habe die Rate ebenfalls voll gespart. Vorher ging es schließlich auch. Du wirst sehen, dass du mit den Käufen und den Dividendenerhöhungen im Vergleich zum Vorjahr relativ schnell 100 Euro mehr im Monat hast. In ein paar Jahren sind dann 1.000 € im Monat durchaus drinnen. 3.000 € sind schon toll, langt für einen schönen Urlaub ;)

Ich freue mich immer, wenn andere ebenfalls gute Fortschritte machen, denn es zeigt uns, dass es funktioniert und man Kursschwankungen gelassen hinnehmen kann.

Viele Grüße

Alexander

Frank Druck (Dienstag, 08 Januar 2019 20:01)

Hallo Alexander,

Dein Projekt finde ich auf jeden Fall sehr interessant und sehr sympathisch und drücke Dir beide Daumen, dass es sich so realisiert, wie Du es Dir vorstellst. Ohne dass ich jetzt jeden Beitrag auf deiner Seite gelesen habe, fällt mir doch das eine oder andere auf, was mich ein bisschen stutzig macht.

Nur 50 Aktientitel, damit das Risiko gering ist? Verstehe ich nicht ganz, das ist doch genau das Gegenteil von Risikodiversifikation (so z.B. deine Microsoft Aktien, grundsolide, aber man weiß nie, was bei einem Einzelunternehmen schief laufen kann und dann rauscht der Kurs in den Keller)

Nur USA? Das ist doch wieder das Gegenteil von Risikobegrenzung (wer hätte gedacht, das Trump die Wahl gewinnt). Es sprechen viele Gründe dafür, dass die USA auch in den kommenden Dekaden eine wirtschaftliche Supermacht bleibt (und ich persönlich glaube, dass sie ihren Vorsprung im Bereich IT massiv ausbauen), aber keiner kann in die Zukunft schauen. Und wer hätte zu Cäsar's Zeiten gedacht, dass Rom eines Tages völlig versink (auch Spanien war mal eine absolute Supermacht, davon ist heute nicht mehr viel übrig).

Damit verbund ist überigens auch das Risiko, dass Du möglicherweise eines Tages in die USA auswandern musst, weil die ganzen Dollar, die Du aus den Dividenden erhälst in Europa / Asien möglicherweise nur noch die Hälfte wert sind. Wer weiß schon, wie sich zukünftige Wechselkurse entwickeln? Leben tust Du aber im Euroland und der der Bäcker will für seine Brötchen Euro, nicht Dollar.

Ich will in keiner Weise ein Mießmacher sein und eine Glaskugel, mit der ich die Zukunft sehen kann, habe ich schon gar nicht. Das sind halt einfach Gedanken, die mir

Sehr interessant finde ich aber auf jeden Fall Deine Informartionen zu REITs. Da hast Du sicher wesentlich besseren Durchblick als der Durchschnittsbürger.

Ich sehe auch, dass Du gar keine preffered shares in deinem Depot hast. Gerade das sind doch typische Anlageinstrumente, die US-typisch sind und gernen von US-Rentnern ins Depot aufgenommen werden, weil sie einen konstanten Dividendenstrom erzeugen.

Auch die haben Vor- und Nachteile, aber sie stehen typsicherweise für einen konstanten Dividenstrom und 4%-6% Yield sind auch bei seriösen Unternehmen durchaus zu finden.

Viele Grüße und weiterhin alles Gute für Dich und Dein Vorhaben

Frank Druck (Dienstag, 08 Januar 2019 21:18)

ach ja, ein weitere Punkt noch. Ich will wirklich kein Miesmacher sein und ewige Schwarzmaler finde ich sehr nervig. Trotzdem hier noch ein Gedanke, über den man mal nachdenken könnte.

in 2007 hatten wir eine Immobilienblase. Die Frage ist, ob wir im Augenblick nicht ein Aktienblase haben, und wenn die platzt, dann rauscht dein Depot in den Keller, was ich Dir (und meinem Depot) auf keinen Fall wünsche.

Die Mechnik die sich möglicherweise dahinter verbirgt ist, dass seit der Finanzkrise 2007/2008 die Leitzinsen in USA und Europa extrem niedrig sind (in den USA wurde der Leitzins erst jetzt wieder langsam leicht angehoben). Die Folge des niedringen Leitzins ist, dass man auf sein Tagesgeld keine Zinsen bekommt und auch auf Staats- und Unternehmensanleihen gibt es quasi keinen nenneswert Zins.

Das monteäre Ziel dahinter ist, dass die Menschen ihr Geld nicht sparen, sondern konsumieren, was wiederum die Wirtschaft ankurbelt. Die Menschen erhalten auch zinsgünstige Darlehen, um Dinge zu kaufen, was auch wieder die Wirtschaft ankurbelt. Besonders Immobilienfinanzierungen sind derzeit sensationell günstig, so dass viele Leute sich sagen, "wenn nicht jetzt bauen/kaufen, wann dann?". Das kurbelt auch wieder die Wirtschaft an (treibt allerdings auch die Immobilienpreise in die Höhe)

Gleichzeitig können sich die Unternehmen sehr günstig finanzieren und werden so zu Investitionen in Ausbau der Produktion/Forschung&Entwicklung etc. angereizt, was wiederum Arbeitsplätze schafft, was wiederum mehr Komsum bedeutet und und und.

So weit so gut und so von der FED bzw. EZB gewollt.

Machen wir ein kurzes Zwischenfazit.

Wir haben Sparer, die auf ihr Tagesgeld oder Anleihen keine vernünftigen Zinsen bekommen:

Wir haben Unternehmen, die viel Umsatz machen, was bedeuted, dass sie auch mehr Dividende auszahlen können.

Da liegt es mehr als Nahe, dass die Sparer sich sagen, na ja, dann investiere ich halt in Aktien, da kriege ich wenigsten noch eine gewisse Rendite.

Auf die gleich Idee kommen die ganzen institutionellen Anleger (z.B. die ganzen Pensionkassen, die jeden Monat gigantische Geldbeträge einsammeln und anlegen). Denn die wollen ja zumindest eine gewisse Mindestrendite erwirtschaften. Und das ist schwierig, wenn eine Staats- oder Unternehmensanleihe nicht mal mickerige 2% abwirft (dann noch die Inflation berücksichtigen).

Wir haben also jede Menge Geld, was auf den Aktienmarkt strebt. Und was ist die unumstößliche Folge? Die Aktiepreise steigen.

Und dann gibt es noch die ganz Schlauen. Die sehen, dass sie relativ leicht an einen Kredit z.B. über 100.000€ zu einem Zins von sagen wir mal 2,5% kommen. Da die Aktien (plus Dividende) ständig steigen, ist das doch ein tolles Geschäft, auf Kredit Aktien zu kaufen. Und schon haben wir auf dem Aktienmarkt noch mehr Nachfrage und der Kurs steigt noch mehr.

Und das ist das, was nach meiner Einschätzung eine Blase ist.

Aber was passiert, wenn der Leitzins irgendwann wieder auf ein Niveau angehoben wird? Mölicherweise sagen sich die Investoren (private und institutionelle): "Hmmm, vielleicht doch nicht schlecht, mal wieder Geld aufs Tagesgeldkonto zu legen bzw. Anleihen zu kaufen, das lohnt sich wieder und ich habe nicht das Risiko, dass der Kurs sich halbiert."

Gleichzeitig werden Kredite wieder teurer, was den Konsum und Investitionen dämpft, was wiederum der Umsatz der Unternehmen und damit die mögliche Dividende drückt. Ebenfalls ein Anreiz, die Aktien zu verkaufen und aufs Tagesgeldkonto / in Anleihen umzuschwenken.

Ich kann natürlich in keiner Weise in die Zukunft schauen, und wie gesagt, ich bin kein Schwarzmaler, aber meine Vermutung ist, dass es in den nächsten Jahren zu einer erheblichen Korrektur am Aktienmarkt kommen wird (bis es dann irgendwann wieder nach oben geht). Schaut man sich den Dow Jones, S&P500, DAX etc. auf die vergangen 15-20 Jahre an, dann ist es ein Auf und Ab.

Also ich an Deiner Stelle würde tatsächlich mal ernsthaft überlegen, demnächst mal ordentlich Kasse zu machen, das Geld irgendwie halbwegs sicher irgendwie aufzubewahren, die Korrektur abzuwarten und dann, wenn es wieder aufwärts geht, wieder richtig einzusteigen (gerne auch in genau die gleichten Aktientitel).

Tja, alles nur so Gedanken und wenn man in die Zukunft schauen könnte, hätte man es deutlich leichter, aber falls Du eine plausible Erklärung hast, dass wir gerade keine Aktienblase haben, würde mich das natürlich sehr interessieren.

Viele Grüße und weiter alles Gute

Christoph (Mittwoch, 09 Januar 2019 10:28)

@Franz Druck

Alternative wäre geld unter die Matratze legen?

Ich machs wie Alex. Großartige Unternehmen kaufen die Dividende zahlen.

Klar morgen könnte die Weltwirtschaft zusammen brechen oder aucz die der usa. Aber wieso?

Boing zb wird auch in 10 Jahren und länger Flugzeuge verkaufen.

Ausser airbus gibts weltweit keinen.

Es gibt immer mehr Menschen somit mehr umsatz, mehr gewinn mehr dividende.

Eigentlich sehr einfach.

Frank Druck (Mittwoch, 09 Januar 2019 11:52)

ja, langfristig geht es im Durchschnitt nach oben. Aber schau dir Aktienindizes an, das sind Berg- und Talfahrten. Und im Augenblick würde ich mal sagen, sieht es so aus, dass wir auf dem Berg sind.

Dass mit den immer mehr Menschen ist richtig , aber wie ich oben ausgeführt habe, kommt es darauf an, dass diese Menschen komsumieren. Das tuen sie zurzeit sehr stark, eben wie oben ausgeführt wegen der sehr niedrigen Zinsen und sehr guten wirtschafltichen Gesamtlage. Aber was passiert, wenn sich die Konsumfreudigkeit deutlich eintrübt?

Ich glaube nicht, dass es einen so harten Crash gibt, dass man sein Erspartes auf dem Konto verliert, aber eine erhebliche Korrektur am Aktienmarkt scheint mir als Folge der aktuellen Geldpolitik, die so nicht ewig weiterläuft (siehe oben) relativ wahrscheinlich (aber klar, ich kann nicht in die Zukunft schauen).

Tja, unter dem Aspekt würde ich das Geld tatsächlich eher unter der Matraze (oder Tagesgeldkonto) aufbewahren und erst dann wieder in Aktien einsteigen, wenn die Talsohle erreicht ist.

Und speziell nur auf ein Unternehmen wie Boeing zu setzen ist doch schon reichlich riskant. Da reicht ein unerwarteter Patentstreit aus dem nichts oder massive grundelgende technische Probleme im neuen Flaggschiff und die Aktie rauscht in den Keller (wer das für abwegig hält, siehe nur VW, wer hätte das gedacht - die Aktie hat sich wieder gut erholt, aber das wusste man nicht und da die Nerven zu behalten, wenn über Monate auf dem Spiel steht, die Hälfte seiner Investition zu verlieren.... Siehe auch Bayer mit der Übernahme von Monsanto). Dann doch lieber breit gestreut in die Aviationbranche insgesamt investieren.

Frank Druck (Mittwoch, 09 Januar 2019 13:19)

Und noch ein kleiner Nachtrag zu den obigen Ausführungen zur Zinspolitik.

Ein ganz wesentlicher Faktor ist nicht nur der lächerlich niedrige Leitzins, sondern auch die jetzt erst beendeten Anleihenkäufe der EZB.

Man muss sich mal klarmachen, was da passiert ist.

Unter normalen Umständen muss ein Staat oder ein Unternehmen, wenn es einen Kredit auf dem Kapitalmarkt aufnehmen will (also eine Anleihen ausgeben), einen gewissen Zins anbieten, der das Risiko eines möglichen Zahlungsausfalls widerspiegelt. Staat oder Länder zu den Musterschülern gehören, müssen da schon 3% oder 4% oder noch mehr anbieten. Sonst will keiner diese Anleihen haben.

Jetzt kommt die EZB daher und kauft diese Anleihen, komme was wolle, auch zu niedrigen Zinsen.

Die Staaten und Unternehmen, die früher dem Kapitalmarkt 4% und mehr anbieten mussten, bieten jetzt einen deutlich niedrigeren Zins an, denn sie wissen ja, hey, wenn das euch Investoren zu wenig ist, die EZB wirds' schon nehmen.

Die Anleihenkäufe der EZB drücken also ebenfalls ganz erheblich auf die Rendite bei Staats- und Unternehmensanleihen. Das hat wiederum den bereits erwähnten Effekt, dass Investoren lieber in Aktien investieren, damit sie überhaupt noch einen gewisse Rendite erwirtschaften. Das treibt die Aktienkurse nach oben.

Diese Geldpolitik wird übrigens von Jens Weidmann, Präsident der Bundesbank, deutlich kritisiert.

Wenn dann aber die Auswirkungen der jetzt gerade erst beendeten Anleihenkäufe der EZB verpuffen (plus gestiegener Leitzins), werden die Zinsen/Renditen auf Staats- und Unternehmensanleihen wieder steigen. Entsprechend wird Geld vom Aktienmarkt abfließen, weil es sich wieder lohnt in Staats- und Unternehmensanleihen zu investieren.

Was übrigens auch kein Mensch so genau weiß, wie viel Geld eigentlich von Hedge Funds etc. per günstigem Kredit aufgenommen wurde und dann in den Aktienmarkt geflossen ist. Irgendwann werden die Kasse machen und/oder diese Kredite zurückzahlen müssen. Auch das wird die Aktienkurse drücken, die Frage ist nur in welchem Ausmaß.

Ein weitere Punkt, der nachdenklich stimmen sollte, ist die Tatsache, dass die großen Bank in dem aktuellen Niedrigzinsumfeld mit der Vergabe von Krediten an Privatpersonen und Unternehmen keine großen Margen erzielen. Und auch die stellen sich berechtigterweise die Frage, warum sollen wir die Guthaben unserer Kunden und das von der EZB geliehene Geld nur in vorm Darlehen wieder an Privatkunden und Unternehmen zurückverleihen? So richtig verdienen tut man damit nicht. Dann doch lieber auch was in den Aktienmarkt investieren, da gibt es wenigstens noch eine ordentliche Rendite zu erwirtschaften.

Auch das nur mal so als kleine gedankliche Anregung. Das sind halt globale volkswirtschaftliche Umstände, die aber auch Auswirkungen auf Märkte wie den Aktienmarkt haben.

Im Kern scheint es mir ein bisschen so zu sein, dass die hohen Aktienkurse nicht allein dadurch zustanden kommen, weil die Unternehmen so phantastisch sind, sondern weil das Geld bedingt durch die erläuterten externen, nicht im Unternehmen liegenden Phänomäne halt da hinfließen. Wenn diese externen Umstände wegfallen, dann müsste der Logik nach das Geld aus dem Bereich wieder abfließen und die Aktienkurse fallen.

Wie schon vorher geschrieben, alles nur meine subjektive Sicht, andere Ansichten werden ausdrücklich anerkannt und respektiert.

Alexander (Mittwoch, 09 Januar 2019 21:00)

Hallo Frank,

ein sehr sehr langer Post;)

Ich versuche alles halbwegs zu erläutern, wobei der eine oder andere Verweis auf einen Blogbeitrag erfolgt.

Nur 50 Titel:

Ein konzentriertes Portfolio hat nur 5 - 10 Werte, da sind 50 Werte schon viel. Klar kann ein Unternehmen ausfallen, aber die restlichen sollten das dann wett machen. Bei 50 Unternehmen habe ich in jedem Unternehmen 2 % stecken. In den Keller rauschende Kurse sind nicht wichtig, Zahlungsausfälle sind das Risiko. Im Detail findest du das in meinem Blogbeitrag vom 18.12.2018 "Grundsätzliche Gedanken zum Depotaufbau".

Nur USA?

Ich habe ja noch deutsche Aktien im Familiendepot. Wobei es heute bei globalen Unternehmen keine Rolle spielt, wo sie sitzen. Lassen wir die nationalen Rahmenbedingungen außen vor, dann ist es doch egal ob McDonald´s, Coca-Cola oder eine Microsoft in den USA oder Europa sitzen. Genauso ist es egal wo eine SAP, Bayer oder Münchner Rück sitzen. Die Märkte sind heute so eng miteinander vernetzt, dass es mit der Wirtschaft gemeinsam rauf oder runter geht. Einige Unternehmen sind klar auf die USA beschränkt, aber ein Markt mit 300 Mio Einwohner hat immer einen Grundbedarf an Verbrauchsgüter. Hier ist etwas "USA Home Bias". Die Ära Trump ist in zwei Jahren vorbei, dem stehen Firmen über 100 Jahre Geschichte gegenüber, die werden das überstehen. Die USA werden wirtschaftlich oft unterschätzt. Klar können die irgendwann untergehen, aber ich habe vielleicht noch 30 Jahre zu leben. Solange sollten die USA durchhalten. Die Unternehmen ziehen sich ihre Kunden schon heran. Die Kinder, die heute in McDonalds essen, werden in 20 Jahren mit ihren eigenen Kindern wieder hingehen.

Zum Währungsrisiko habe ich ebenfalls einen Beitrag geschrieben: 15. Juni 2017

"Das Währungsrisiko und ich oder Warum ich mir da keine Gedanken mache".

Ich habe den Beitrag nochmal gelesen und sehe es heute noch genauso, nur das ich mehr Geld haben werde als ich brauche. Ich bekomme ja meine gesetzliche Rente, die sollte für die grundlegenden Bedürfnisse langen und dann noch einen Batzen Dividenden. Selbst ein Auswandern in die USA schließe ich nicht aus, da mich in Deutschland nichts hält.

Preffered Shares brauche ich nicht, da habe ich zum einen meine REITs und langfristig werde ich bei einigen Aktien zweistellige Renditen auf mein Kapital einfahren (Yield on Cost). Ich weiß auch nicht, wie es sich da mit der Steuer verhält, da muss man vorsichtig sein.

Dein zweiter Post ist die typische Denkweise eines Marktteilnehmers, der ein gewisses Vermögen durch Kursgewinne aufbauen möchte. Dein Gedankengang von der Mechanik ist nicht abzuweisen, aber ich möchte nicht einen Depotwert xy haben, sondern einen Einkommensstrom generieren, der unabhängig vom Depotwert ist. Dazu den Zinseszins nutzen. Viele Unternehmen erhöhen seit Jahrzehnten die Dividenden, die werden auch in einer vorübergehenden Rezession zumindest die Ausschüttung gleich lassen. Bekommen wir eine weltweite Depression wie 1929/1930 ist das Geld auch bald nichts mehr wert. Die erlebe ich aber hoffentlich nicht mehr. Sollte wir einen "normalen" Crash wie Anfang 2000 oder Lehmann 2008/2009 bekommen, dann überlege ich sogar, einen Kredit aufzunehmen, also genau anders herum. Das sich ständiges Nachkaufen durchaus lohnen kann, habe ich am Beispiel von der Telekom dargestellt. Beitrag vom 22.05.2016 "Die Deutsche Telekom AG - oder es geht doch"

Alexander (Mittwoch, 09 Januar 2019 21:02)

Eine Aktienblase haben wir noch nicht. Teilweise stolze Bewertungen - ja. Aber solange die Bildzeitung nicht zum Aktienkaufen bläst, ist alles in Ordnung. Neuer Markt, das war wirklich eine Blase. Hier wurde alles blind gekauft, was nicht bei drei auf den Bäumen war. IPO´s waren heillos überzeichnet, da sind wir noch lange nicht. Ein KGV von 20 entspricht ja einer Rendite von 5 %. Momentan erleben wir eher eine Immobilienblase, aber das ist ein anderes Thema. Außerdem ist Geld ohne Ende am Markt, das will investiert werden. Kommt es zu einem richtigen Finanzcrash, dann haben wir andere Probleme als Aktien und Tagesgeld, da geht es dann um das nackte Überleben.

Zu deinem dritten Post, da hat wieder der Kursgewinn und der Wert des Portfolios die Oberhand. Ich bin auf Einnahmen (Dividenden) fixiert und ein Tal lädt dazu ein, kräftig nachzukaufen. Die Kurse können ja noch ordentlich steigen und wenn dann der Crash kommt, ist die Frage, wann ist die Talsohle erreicht. Alles ziemlich ungewiss. Jetzt verkaufen, Steuer zahlen und auf 50 % Kurseinbruch warten? Dafür auf die Dividenden der nächsten 2-3 Jahre verzichten? Funktioniert leider nicht bzw. nur mit Glück.

Zu deinem letzten Post. Deine Sichtweise ist durchaus berechtigt und es kann so kommen. Fallen dann die Kurse, dann bekomme ich mehr Aktien. Du hast meine Sichtweise und die vieler anderer noch nicht ganz überrissen (das ist nicht böse oder abwertend gemeint). Man muss sich damit auseinander setzen, aber ja nicht für sich übernehmen. Denke nicht in Kurse und an ein Vermögen XY, sondern an die Erträge. Eher wie ein Hausbesitzer. Schön, wenn seine Wohnungen mehr wert sind. Er verkauft aber auch nicht, nur weil die Immobilienpreise fallen könnten. Er möchte regelmäßig seine Miete. Ich regelmäßig meine Dividenden. Erkauft in schlechten Zeiten weitere Wohnungen, ich weitere Unternehmensbeteiligungen.

Les dich mal etwas in die Materie ein, vielleicht bekommst du dann auf den einen etwas anderen Blickwinkel. Gibt da einige gute Blogs.

Viele Grüße

Alexander

Frank Druck (Donnerstag, 10 Januar 2019 13:13)

@Alexander

Vielen Dank für deine ausführliche Antwort, das weiß ich in der Tat zu schätzen. Bitte entschuldige außerdem die Rechtsschreibfehler. Ich schreibe teileweise am Handy, das ist ein bisschen unübersichtlich :)

Der Haus/Wohnungsbesitzer hat im der Tat keinen Anlaß, zu verkaufen, wenn sich der Wert seiner Immobilie halbiert. Denn die Mieteinnahmen werden sich dadurch nicht halbieren, sondern relativ stabil bleiben. Aber da kennst Du dich natürlich deutlich besser aus.

Bei Aktien ist das eine ganz andere Geschichte, wenn sich da der Wert halbiert, wird entsprechend auch die Dividende deutschlich geringer ausfallen(, wenn sie nicht sogar zeitweise ganz ausgesetzt wird).

Die KGVs von 20 sind doch jetzt nur deshalb so gut, weil die Unternehmen durch das viele billige Geld, was durch 0% Zinspolitik und Anleihenkäufe in den Markt gepumt wird/wurde, sensationelle Umsätze machen. Wenn die Umsätze zurückgehen, dann wird das auch deutlich Auswirkungen auf die KGVs der Unternehmen haben.

Tja, die Zukunft wird zeigen, was passiert.

Und fairerweise muss ich schon einräumen, dass dein Ansatz als Langzeitstrategie (30Jahre +), bei der man Korrekturen halt aussitzen muss, seinen Reiz hat (z.B. eine Aktie zu 10$ mit jährlicher Dividenenausschüttung von 2% kaufen. Anfänglich ist das nach Abzug der Inflation gleich null Rendite, aber mit sehr langem Atem steht die Aktie irgendwann vielleicht bei 50$. Selbst wenn sie dann immer noch "nur" 2% Dividende p.a. ausschüttet, sind das im Verhältnis zur Anfanfsinvestition 10% und das kann sich sehen lassen.)

Was man natürlich auch nicht vergessen darf ist, dass die Aktien in deinem Depot dir gehören und zwar für immer und die Ausschüttungen daraus ebenfalls für immer dir zustehen. Ob man das nach seinem Ableben dann an Angehörige vererbt oder z.B. eine kleine Stiftung macht, in die man dieses Vermögen einbringt und die Erträge einem gemeinnützigen Zweck widmet, das Vermögen bleibt erhalten. Renten/Versorgungswerkansprüche gehen höchstens auf Ehepartner über, aber nicht auf Kinder. Aber das ist wieder ein Thema für sich.

Weiterhin alles Gute für dein Projekt

AlKi (Donnerstag, 10 Januar 2019 14:25)

Wieso soll bei Kursverlusten die Dividende gekürzt werden? Das leuchtet mir nicht ein. Entscheidend ist doch ob eine Firma Gewinne macht und diese steigert ( Free Cash Flow generiert) oder nicht. Es gibt viele Firmen die in der Rezession die Kursverluste hatten aber trotzdem Gewinne und Dividenden erhöhten (z.Bsp. Church&Dwight). Kursverluste gibt es meiner Meinung nach hauptsächlich aus 2 Gründen zum einen in einer Rezession in der der gesamte Markt einbricht oder als Reaktion auf sich verschlechternde Geschäftszahlen. Insofern stimme ich der Aussage nicht zu dass bei Werthalbierung die Dividende gekürzt wird. Es ist eher so dass die Firma schlecht wirtschaftet und daraus Verluste entstehen und damit die Firma gezwungen ist die Dividende zu kürzen. Der Kursverlust ist dann eine Folge der Dividendenkürzung.

Gruss AlKi

Tugumak (Donnerstag, 10 Januar 2019 15:02)

Naja Alki,

du hast dir die Antwort ja schon selbst gegeben.

Wenn die Firma schlecht wirtschaftet, d.h. geringere Gewinne macht oder sogar Verluste schreibt, dann wird sich der Kurs verringern (halbieren). Und auf geringere Gewinne/Verluste kann die Firma neben anderen Möglichkeiten auch die Dividende kürzen.

Geht natürlich auch umgekehrt: gekürzte Dividende und damit Kurse reduziert, weil Einkommensinvestoren die Aktie dann verkaufen.

Ist in Deutschland ja üblich mit der Dividende zu spielen (z.B. RWE, EON...) - in den USA bei den Dividendenaristokraten eher weniger.

Gruß Tugumak

AlKi (Donnerstag, 10 Januar 2019 18:01)

Hallo Tugumak, ich beziehe mich auf die Aussage von Frank in seinem Artikel. "Bei Aktien ist das eine ganz andere Geschichte, wenn sich da der Wert halbiert, wird entsprechend auch die Dividende deutschlich geringer ausfallen(, wenn sie nicht sogar zeitweise ganz ausgesetzt wird)." Habe vergessen Frank zu erwähnen.

Gruss AlKi

Alexander (Donnerstag, 10 Januar 2019 18:38)

Hallo Frank,

die Dividende hängt vom Kurs in keinster Weise ab. Selbst wenn ein Kurs um 80 % fällt, heißt das nicht, dass die Dividende zwangsläufig gekürzt oder gestrichen wird. Es kommt rein darauf an, ob das Management willens ist, eine Dividende auszuschütten und ob der Cashflow langt. Nicht einmal der ausgewiesene Gewinn spielt eine große Rolle, das ist eine buchhalterische Kennzahl. Ich habe ja Aktien im Depot, die 40 % im Minus sind (andere waren es) und die haben sogar die Dividende erhöht.

Die Langzeitstrategie zeigt durchaus die Wirkung, wie du selber überlegt hast, auch wenn wieder ein Kurs dabei ist^^ Einige Firmen steigern die Dividenden ziemlich stark, da sind Renditen von 20% und mehr auf deine Anfangsinvestition drinnen. Der erhöhte Kurs ist dann mit eine Folge der Dividendenerhöhungen, da die Firma in der Regel auch mehr verdient.

Grüße

Alexander

Christoph (Donnerstag, 10 Januar 2019 19:16)

Im Umkehrschluss hieße das ja steigt der kurs um 100% verdoppelt sich auch die Dividende.

Ist natürlich quatsch. Wie auch alex schrieb hängen kurs und dividende nur bedingt zusammen.

Gerade die aristokraten versuchen schon eine gewisse rendite den investoren zum aktuellen kurs zu geben aber das hängt vom cashflow ab.

Apples kurs ist derzeit ja auch nach unten aber bald wird die nächste Erhöhung der Dividende verkündet

Und der leitzins hat auch nix mit der Dividende zu tun. Eher die Steuerreform in den USA wodurch die Unternehmen weniger Steuern zahlen müssen und mehr ausschütten können

Frank Druck (Donnerstag, 10 Januar 2019 19:19)

ja richtig, der Wirkmechanismus ist natürlich, dass erst der Umsatz geringer wird, was weniger Mittel für die Ausschüttung bedeutet, was wiederum den Kurs drückt.

Aber so wie ich es geschrieben habe, ist es schon richtig. Wenn du eine Aktie zum Nennwert von 100$ kaufst und darauf 3% Dividende bekommst, und sich der Kurs auf 50$ halbiert, kannst du dir ziemlich sicher sein, dass die Dividende auch entsprechend deutlich runtergeht. Es mag sein, dass einige Unternehmen versuchen, stabile Dividendenzahlungen trotz Kurseinbruchs durchzuhalten. Aber wie gesagt, wie soll ein Unternehmen unverändert ausschütten, wenn es dauerhaft gar nicht mehr so hohen Umsatz macht? Das kann nicht funktionieren oder nur durch Aufzehren der eigenen Substanz.

Und das, was du nennst, Rezession der Wirtschaft, bedeutet ja nichts anderes, als das die Unternehmen weniger Umsatz machen.

Na ja, ich glaube, im Ergebnis sind wir uns sowieso einig :)

Frank Druck (Donnerstag, 10 Januar 2019 19:44)

hehe, echt jetzt, du nennst Apple als Beispiel dafür, dass Dividende und Kurs keinen Zusammenhang haben? Apple ist eine absolute Ausnahmeerscheinung. Die sitzen auf gigantischen Cashbergen und können noch bis zum Sanktnimmerleinstag Dividenden ausschütten. Das machen sie übrigens erst seit 2012 wieder, weil sie von Großaktionären dazu gezwungen wurden. Da einige Großaktionäre wie Carl Ican aber wieder komplett ausgestiegen sind, bleibt abzuwarten, ob das mit der Dividende auch dauerhaft so bleibt

Ich kann jetzt auch 50 Einzeltiteln anführen, die meine Ansicht stützen, aber das führt auch nicht weiter.

Du darfst Dividende und Dividendenrendite nicht verwechseln. Wenn sich der Kurs verdoppelt und die Dividende unverändert bleibt zB bei 2%, dann hat sich die Dividendenrendite sehr wohl verdoppelt.

Ja und den ausgewiesenen Gewinn "nur" als buchhalterische Kennzahl zu bezeichnen ist schon ein starkes Stück. In einem schlechten Jahr kann ein Unternehmen wenn überhaupt nur ausschütten, wenn es Gewinnrücklagen aus vorherigen Jahren auflößt. Und die sind nicht unendlich, außer bei Apple :)

Alexander (Donnerstag, 10 Januar 2019 20:00)

Hallo Frank,

Nennwertaktien gibt es schon lange nicht mehr, die wurden vor 20 Jahren abgeschafft ;)

Die verbindest jetzt Umsatzeinbruch, weniger Gewinn und Dividendenkürzung miteinander. Die Kausalität ist nicht zu leugnen.

Ich hatte schon genug Firmen im Depot, da ging der Kurs um 50% runter, obwohl Umsatz und Gewinn gestiegen sind. Wenn der Gesamtmarkt fällt, dann fallen alle Aktien, egal wie es läuft. Die Herde will nur noch zur Tür raus. Siehe 1984, Neuer Markt, Lehmann-Pleite. Die Dividende hat mit dem Kurs erstmal nichts zu tun. Wenn es morgen crasht und die Welt feiert Untergang, heist es nicht, dass eine Firma schlechter dasteht und wird trotzdem mit den anderen verprügelt. Ein Kurseinbruch muss nicht zwangsläufig mit schlechten Geschäften zu tun haben. Und vergiss den ausgewiesenen Gewinn, der kann durch Abschreibungen extrem verfälscht sein. Bestes Beispiel REITs, die schütten mehr als 100 % vom Gewinn aus? Da zählt das FFO, der Gewinn wird allein schon wegen der Steuer runtergerechnet.

Ein Beispiel: Eine Aktiengesellschaft vermietet Wohnungen. Der Börse crasht und der Kurs halbiert sich. Was hat sich verändert? Nichts, die Mietverträge und Mieteinnahmen laufen weiter, die Leute ziehen ja deswegen nicht gleich aus und schlafen unter der Brücke. Die Dividende bleibt stabil. Da gibt es unzählige Beispiele und ich habe die letzten 30 Jahre einiges erlebt. Börse ist irrational.

Andere Situation. Eine Firma schüttet 30 % vom Gewinn aus. Eine Rezession kommt und es wird weniger verdient. Was macht der Kurs? Er rauscht in den Keller. Die Dividende bleibt stabil, allerdings schüttet die Firma jetzt 60 % vom Gewinn aus. Es ist genug Geld da. Die Ölfirmen haben ihre Dividende stabil gehalten, weil abzusehen war, dass ein Rohölpreis von 20 $ unrealistisch ist. Die Durststrecke haben sie überbrückt.

Grüße

Alexander

Frank Druck (Donnerstag, 10 Januar 2019 20:20)

@Christoph

hmm, der Leitzins hat damit nichts zu tun, sondern eher die Steuerreform in den USA?

Die gibt es doch erst seit Ende 2017. Zu dem Zeitpunkt lief die US Wirtschaft doch schon auf vollen Touren (warum wohl?)

Und by se way, Trumps Unternehmenssteuerreform gilt bekanntermaßen nicht in Deutschland. Trotzdem boomt die deutsche Wirtschaft. Könnte das irgendwie ganz entfernt mit dem niedrigen Leitzins und den Anleihekäufen der EZB zu tun haben? Na ja, we weiß das schon :)

Tugumak (Donnerstag, 10 Januar 2019 20:34)

@ Alki

Ja, das hab ich schon verstanden.

Wollte dir nur den Zusammenhang darstellen wie es Frank sieht...

easydividend (Freitag, 11 Januar 2019 09:38)

Hey :)

Ich sehe mir deine Monatlichen Einnahmebeiträge noch immer sehr sehr gerne an. und je länger ich aktiv an meinem "passiven Einkommen" arbeite, desto wichtiger werden Dividenden für mich wieder.

Ich befinde mich gerade in einer Aufbauphase, in der ich mir erhoffe einiges an Kapital zu generieren. Das erklärte Ziel in einigen Jahren und Jahrzehnten ist ein starkes Dividenden-Depot, welches deinem gleicht, um meine Fixkosten bezahlten zu können.

Deine Liste war und ist immer noch eine große Motivationshilfe für später. :)

Danke dafür und mach weiter so!

mfG Chri

Alexander (Samstag, 12 Januar 2019 10:02)

Hi Chri,

das schaffst du locker, in ein paar Jahren hast du mich überholt. Ich lese bei dir auch weiterhin fleißig mit, zugegeben - das mit den Optionen überfliege ich nur. Allerdings kommentiere ich nur noch wenig, da es bei der Vielzahl der Blogs sonst zu viel wird. Am Meisten freue ich mich über die Einnahmen der Community.

Mach weiter so.

Grüße Alexander

dev (Donnerstag, 18 April 2019 08:47)

Du zahlst für deine Bruttodividenden ~55% Steuern?!

Das würde ja einen richtigen Schub geben, wenn du dir auch mal ein paar deutsche Aktien anschaust, da zahlt man nur 27%. Der Nachteil ist, das diese meist nur 1x im Jahr ausschütten.

Alexander (Donnerstag, 18 April 2019 17:41)

Hallo dev,

keine Ahnung, wie du auf 55 % kommst?

Ich zahle auf die US-Werte genauso viel Steuer wie auf deutsche Aktien.

Grüße

Alexander