Sparquote

Neben meinem Dauerauftrag von 500 € konnte ich diesen Monat zusätzlich 500 € dem Cashkonto zuführen, ich sparte also 1.000 €. Zum Ende März habe ich 9.878 € Bargeld für weitere Investitionen zur Verfügung.

Dividenden

Im März erhielt ich 12 Dividendenzahlungen mit einer Summe 210,13 € und liege damit höher als im Vorjahr mit 129,27 € (+ 63 %). Die letzten Zahlung kamen von McDonalds mit 14,22 € und Qualcomm mit 32,87 €, die ich nicht extra aufführte. Die gesamten Dividendeneinnahmen 2016 liegen bei 406,83 €.

Das erste Quartal 2016 weist somit fast 100 % höhere Einnahmen auf als das Vergleichsquartal 2015 und ist das stärkste Quartal bisher.

Aktienkäufe

Im März habe ich zwei Käufe mit rd. 3.000 € durchgeführt. Der monatliche Kauf waren 40 Conoco-Phillips und mein Bestand erhöht sich damit auf 66 Aktien. Zusätzlich konnte ich mir 21 Cardinal Health neu kaufen. Insgesamt habe ich jetzt 25 Positionen im Depot.

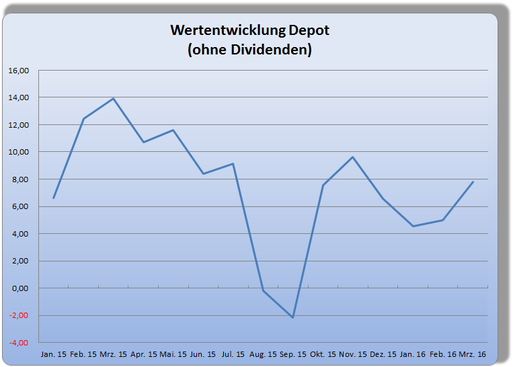

Depotentwicklung

Der März zeigt einen Kursgewinn von 2,5 % auf 7,81 % auf oder in Euro gerechnet, liege ich derzeit mit rd. 5.500 € im Plus.

Aufregendes ist nichts passiert.

CHristoph (Freitag, 01 April 2016 13:58)

Hallo Alex,

tolle Entwicklung. Herzlichen Glückwunsch!

Was sind das für Werte in der Y Achse? Prozentuale Entwicklung?

Hast du schon Ideen was du im April kaufen wirst?

Alexander (Freitag, 01 April 2016 16:28)

Hallo CHristoph,

ja, sind die Prozente, wie sie auf der Depotübersicht angegeben werden. Muss ich noch ergänzen. Durch Nachkäufe wird die prozentuale Entwicklung zwar immer nach unten verfälscht, aber der Einfluss wird bei zunehmender Depotgröße immer geringer.

Als nächstes steht wieder ein Nachkauf an, genau weiß ich noch nicht, momentan steht Donaldson ziemlich weit oben auf der Liste.

Dann kommt im April noch ein neuer Wert ins Depot, auch das weiß ich noch nicht genau. Vielleicht Dow Chemival oder Genuine Autoparts oder ....

Toby (Samstag, 02 April 2016 00:38)

Hi Alex,

nette Steigerung :-))

(aber denke mal 2015 75€ auf 2016 ca 800€ wird auch eine gute Steigerung bei mir)

Währe es nicht besser nochmal eine kleine posi Qualcomm aufzustocken?, die ist mehr gefallen als die Donaldson.

Habe heute mal etawas anders gekauft AbbVie & Wells Fargo.

Die Dow wollte ich noch vor dem ex date kaufen aber ging leider nicht mehr, wird auch noch rein kommen. T & VZ will ich auch kaufen aber momentan sind die leider immernoch zu teuer.

Genuine Autoparts kenn ich leider momentan noch nicht.

MfG

Toby

Christoph (Samstag, 02 April 2016 11:42)

@Toby, Genuine Partis ist der größte Händler in den USA für Autoschrauber etc. EIgentlich eine sichere Sache. Die zahlen auch schon seit ewigen Zeiten Dividenden die immer gesteigert wird.

Ich selbst habe noch keine davon.

Abbvie? Gratulation. Habe ich auch. Derzeit eine der besten Aktien in dem Segment. Mit tollen Aussichten auch für die Zukunft nach den Zukäufen.

@Alex: Ich würde bei Dow vielleicht erst noch die Fusion mit Dupont abwarten. Wer weiß was da der WM Datenservice wieder ausheckt.... Bin da mittlerweile sehr vorsichtig. Natürlich kann eine Fusion immer vorkommen aber wenn man es schon vorher weiß...

Kommt GE für Dich eigentlich nicht in Betracht? Die haben ja nun auch ihre Finanzabteilung abgestoßen und konzentrieren sich wieder auf das Kerngeschäft.

Alexander (Samstag, 02 April 2016 15:15)

Wie Christoph schreibt, muss es nur Genuine Parts heißen, ohne Auto. Die erhöhen seit 59 Jahren die Dividende. So was lob ich mir.

von 75 € auf 800 € ist natürlich eine Ansage. GZ

Qualcomm hab ich schon 3 Posi gekauft und Donaldson erst eine, die müssen noch warten.

Dow und Dupont flirten miteinander, hatte ich auch überlegt zu warten, werde ich wohl auch, bis da mal mehr Klarheit herrscht.

GE wäre auch eine Option, wie so viele andere Aktien auch. Allerdings habe ich die im Moment nicht sonderlich weit oben auf der Liste.

Claudio (Samstag, 02 April 2016 17:00)

Also mich würde mal interessieren ob du Alexander , die Abbvie auch so positiv siehst. Ich lese viel darüber dass der große Blockbuster "Humira "den die haben mit 16 Mrd. Umsatzanteil in den Jahren 2016-2018 Patentschutz verliert. Die Pipeline ist wohl recht groß, aber was dabei rauskommt weiß man ja nicht. Warum wird Abbvie so positiv gesehen? Nur wegen 4% Dividende und einem niedrigen KGV ? (Kann gerne auch jeder andere beantworten wer halt möchte)!!!

Toby (Sonntag, 03 April 2016 00:44)

Hi Claudio,

AbbVie habe ich nach einem Vergleich von ABBV vs. LLY gekauft, war vor ca 1-2 Wochen auf Dividend Growth.( Finde den Link leider nicht mehr)

Du hast Recht mit Humira aber zum Glück habe die auch noch ein paar andere Produkte und Patente in Portfolio "Humira's main patent expires this year, but it has 70 others that run to 2027. ( Den ganzen Artikel kann man auf Bloomberg lesen) Ich denke/hoffe das die auch gebraucht/genutzt werden.

Bei der Kaufentscheidung waren natürlich auch die 3,97% ein grosser Anreiz gegenüber der ABT mit 2,47% (kommt auch noch ins Deopt).

Und am Anfang will Ich auch ein paar Werte im Depot haben die mehr als 3% ausschütten :-))))

MfG

Toby

Toby (Sonntag, 03 April 2016 00:52)

@Christop, danke für die Info about "Genuine Partis" mal schauen, aber ich denke die kommen nicht rein ist mir ein bisschen zu teuer von 80$ auf 99$ in nur ein paar Monatenvon Jan - Apr.

@ Alex, danke!!! Habe auch erst letztes Jahr im Aug angefangen mich mit Aktien/Dividenden richtig zu beschäftigen. Darum die heftige steigerung.

Christoph (Sonntag, 03 April 2016 12:39)

@Claudio: Nun gerade im Biobereich weiß man natürlich nie was wirklich sicher ist.

Es kann zB bei einem sehr guten Medikament auf einmal ein riesen Problem mit sogar Todesfällen etc kommen.

Abbvie selbst hat sich ja breit aufgestellt. DIe haben Pharmaceuticals gekauft. u.a. wegen dem Blutkrebs-Mittel Imbruvica.

Des Weiteren ist es gar nicht so einfach manche Medikamente einfach nachzumachen. manche sind sogar fast unmöglich. Humira zB ist wohl eines der schweren. Aber Da sich Abbvie breit aufstellt bin ich zuversichtlich. Durch den Zukauf usw sind daher die momentanen Kosten auch relativ hoch. Aber mir ist ein Unternehmen lieb, das das Geld sinnvoll in die Zukunft investiert.

Ich denke das sicherste Unternehmen wäre Johnson&Johnson, da die ja auch Dinge wie Penaten usw haben. Aber man sollte ja nie nur auf ein Pferd setzen.

Abbvie kann man übrigens auch per Sparplan kaufen. Vielleicht wäre das ja ein Anfang. Dann kaufst du immer ein bißchen und baust dir so mit der Zeit einen größeren Bestand auf.

Alexander (Sonntag, 03 April 2016 15:32)

AbbVie ist durchaus interessant. Was mich abhält, ist einfach die immens hohe Verschuldung. Nur 10 % Eigenkapital und 35 Mrd. Schulden. Mit den ganzen Pharmasachen kenn ich mich einfach zu wenig aus, um abschätzen zu können, wie werthaltig ein Medikament ist. Weiterhin hat AbbVie erst seit 2012 nach der Aufspaltung eine eigene Historie, auch da kann ich nicht viel für mich ableiten. Ich würde mich im Rentendepot nicht wohl genug mit der Firma fühlen. Wobei man ganz klar sagen muss, es handelt sich nicht um einen Pleitekandidaten, kann langfristig durchaus interessant sein. Nur da müsste ich mich intensiver mit dem Pharmabereich auseinandersetzen.

Da ist mir J+J oder eine P&G einfach "überschaubarer".

Claudio (Sonntag, 03 April 2016 17:04)

Danke an alle für ihre Einschätzung zu Abbvie! Ich kannte die Firma so gar nicht. Ich denke ich werde mir mal meine BB Biotech etwas aufstocken, zahlen richtig gute Dividende und sind nach dem Split jetzt wieder richtig interessant, zumal auch ein neues Aktienrückkaufprogramm genehmigt wurde!

Procter&Gamble hat aber mit Pharma nichts zu tun, oder Alex?

Neben BBB habe ich noch J&J und Novartis im Pharmabereich, das sollte reichen!

Schlumich (Sonntag, 03 April 2016 22:58)

@Christoph: Im Prinzip hast Du Recht - ein Biologic, wie Humira nachzumachen ist schwieriger als ein "normales chemisch zusammengekochtes" Medikament, also ein sogenanntes small molecule. Letzteres könnte jeder Chemiestudent im zweiten Semester erfolgreich nachmachen.

Ein Biologic, wie Humira (Adalimumab) nachzumachen ist schwerer, aber nicht unmöglich . Schau Dir mal an, wieviele Nachahmerpräparate (sogenannte Biosimilars) von Infliximab (Remicade) oder Etanercept (Enbrel) existieren.

Da stehen genug Firmen in der Lauerstellung, um sich ein Stück vom lukrativen Humira-Kuchen abzuschneiden.

Abbvie könnte daran zu knabbern bekommen - das sollte man nicht unterschätzen.

Christoph (Montag, 04 April 2016 00:23)

hier ein Interview zu dem Thema http://mobile.fuw.ch/article/wir-haben-generika-und-biotech-im-fokus/

abbvie ist ja früher ein Teil von abbott gewesen

ich mag bei abbvie auch die Bereiche Magen Darm

ich kenne das leider von meinem Hund.

natürlich sind Krebs, Hepatitis in der Öffentlichkeit presenter wenn es um Medikamente geht. aber gerade auch Magen Darm Krankheiten kommenimmer häufiger vor.